| 🎓 Заказ №: 22479 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

Банк предлагает предпринимателю кредит в размере P рублей с номинальной годовой процентной ставкой i %. Проценты начисляются ежемесячно. Срок кредита и интервалы выплат приведены по вариантам в таблице после задания. Есть два возможных способа возврата кредита: «аннуитет» – общие выплаты равными платежами; «дифференцированный» – равными выплатами основной части долга. 1. Составить таблицы выплат по обоим вариантам. Выделить выплаты основной части долга и выплаты процентов. Определить суммарные значения указанных величин. 2. По полученной таблице построить на одной диаграмме шесть графиков зависимостей по датам: — общих выплат по обоим вариантам; — выплат основной части по обоим вариантам; — выплат процентов для обоих вариантов. 3. На основе таблицы п. 1. составить таблицу дисконтированных на момент взятия кредита суммарных выплат по обоим вариантам для трех номинальных ставок дисконтирования: а) ставки кредита i1 = i %; б) ставки i2 = (i — 3)%; в) ставки i3 = (i +3) %. При дисконтировании учитывать ежемесячное начисление процентов. Определить суммы дисконтированных величин. 4. Сделать вывод о выгодности для предпринимателя той или иной схемы получения кредита в зависимости от нормы прибыли в его бизнесе. 5. Какие еще выводы можно сделать на основе решения этого задания? Данные для расчетов: P = 940000; j = 19 %; m = 12; n = 0,5 года; р = 24

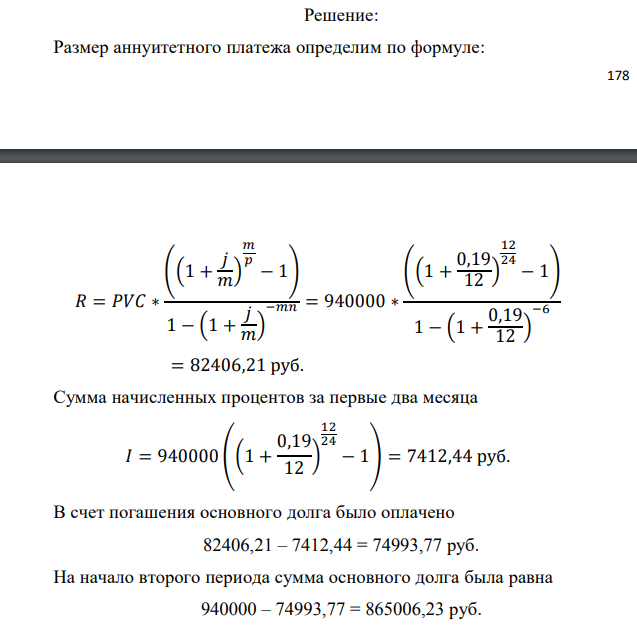

Решение: Размер аннуитетного платежа определим по формуле: Решение: Размер аннуитетного платежа определим по формуле: В счет погашения основного долга было оплачено 82406,21 – 7412,44 = 74993,77 руб. На начало второго периода сумма основного долга была равна 940000 – 74993,77 = 865006,23 руб.

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Вклад в сумме 5600 руб. открыт в банке под 11% годовых на срок 6 лет.

- Бизнес план предусматривает инвестиции 20000 €.

- Вкладчик внес вклад в банк в сумме 15600 руб. под 8% годовых.

- Вкладчик внес вклад в банк в сумме 3500 руб. под 5% годовых (без учета инфляции).

- Первый четыре месяца года инфляция была 0,8% в месяц.

- Кредит на сумму 100 тыс.руб. был выдан 5 мая под простую процентную ставку 15 % годовых.

- Автомобиль куплен для использования в качестве такси.

- Рассчитать эффективную годовую процентную ставку при ежедневном начислении процентов, если нормальная ставка ровна 10%

- Клиент желает купить квартиру и может платить 400 € в месяц.

- Что выгоднее получить 200 тыс.руб. через 4 года или 220 через 5 лет, если банк предлагает 12 % годовых.