| 🎓 Заказ №: 22503 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

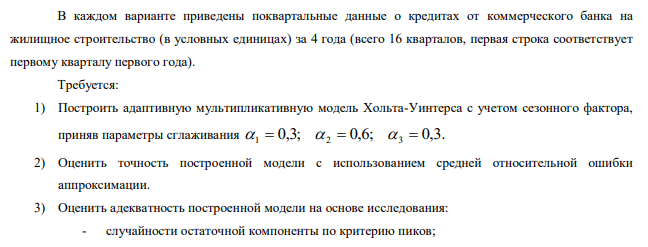

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года). Требуется: 1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания 0,3; 0,6; 0,3. 1 2 3 2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации. 3) Оценить адекватность построенной модели на основе исследования: — случайности остаточной компоненты по критерию пиков; 131 — независимости уровней ряда остатков по d-критерию (критические значения 1,10 1,37) d1 è d2 и по первому коэффициенту автокорреляции при критическом значении r1 0,32 ; — нормальности распределения остаточной компоненты по R/S – критерию с критическими значениями от 3 до 4,21. 4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год. 5) Отразить на графике фактические, расчетные и прогнозные данные.

Решение: Будем считать, что зависимость между компонентами тренд — сезонный временный ряд мультипликативная. Мультипликативная модель Хольта-Уинтерса с линейным ростом имеет следующий вид: Y (t k) [a(t) k b(t)] F(t k L) p , (1) где k – период упреждения; Yр(t) — расчетное значение экономического показателя для t-гo периода; a(t), b(t) и F(t) — коэффициенты модели; они адаптируются, уточняются по мере перехода от членов ряда с номером t-1 к t; F(t+k-L) — значение коэффициента сезонности того периода, для которого рассчитывается экономический показатель;

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Бескупонная облигация со сроком обращения 180 дней размещена на первичном рынке по цене 95 % от номинала.

- Государство Y просит в долг у государства X денежную сумму в размере P млрд. €. P = 32; R1 = 30; D = 9; S = 4; i = 3,5; n1 = 3; n2 = 8, n3 = 10

- Ссуда в размере 100 000 руб. выдана на срок 1,5 года при ставке простых процентов равной 15% годовых.

- Купонная облигация со ставкой купона 20 % и сроком обращения 5 лет была размещена на первичном рынке с премией 1 %.

- Ссуда в 300000 у.е. с удержанием процентов вперед выдана 20.03 по 15.06 включительно под 6,5% простых годовых процентов, год не високосный.

- Кредит в сумме 345000 у.е. выдан 23.02 под 7% годовых.

- На первичном рынке размещаются облигации со следующими характеристиками: номинал — 100 рублей, срок до погашения 2 года, ставка купона – 10% (выплачивается 2 раза в год).

- Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней.

- Какая должна быть процентная ставка, для того чтобы сумма долга, взятого 13.05, увеличилась бы на 40% к 15.10, если используются: а) точные проценты, б) обыкновенные проценты (К=365)?

- Сумма 120000 руб. выплачивается через 2,5 года.