| 🎓 Заказ №: 22498 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

В каждом квартале приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года). Требуется: 1) Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания 1 0,3; 2 0,6; 3 0,3. 2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации. 3) Оценить адекватность построенной модели на основе исследования: — случайности остаточной компоненты по критерию пиков; — независимости уровней ряда остатков по d-критерию (критические значения d1= 1,10 и d2 = 1,37) и по первому коэффициенту автокорреляции при критическом значении r1 = 0,32; — нормальности распределения остаточной компоненты по R/Sкритерию с критическим значениями от 3 до 4,21. 4) Построить точечный прогноз на 4 шага вперед, т.к. на 1 год. 5) Отразить на графике фактические, расчетные и прогнозные данные. Таблица 1 – Исходные данные

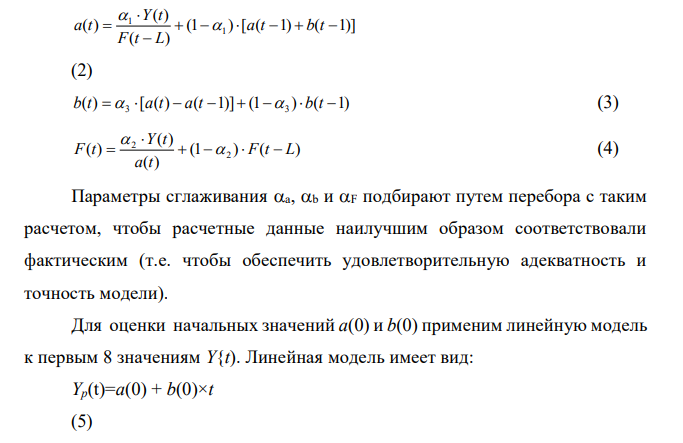

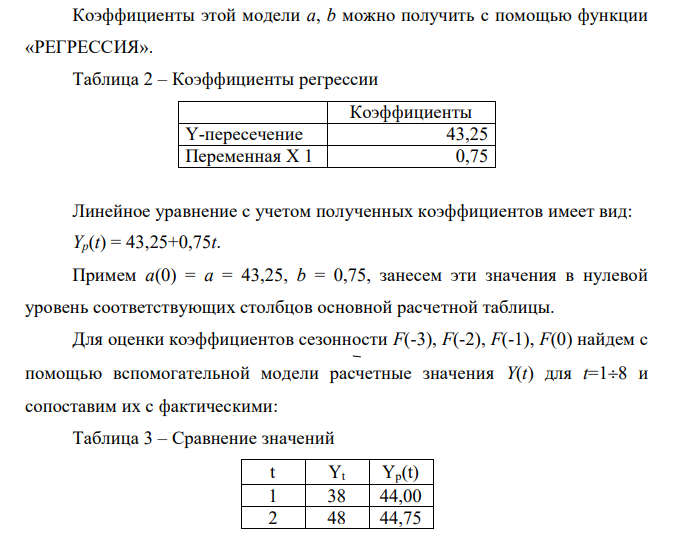

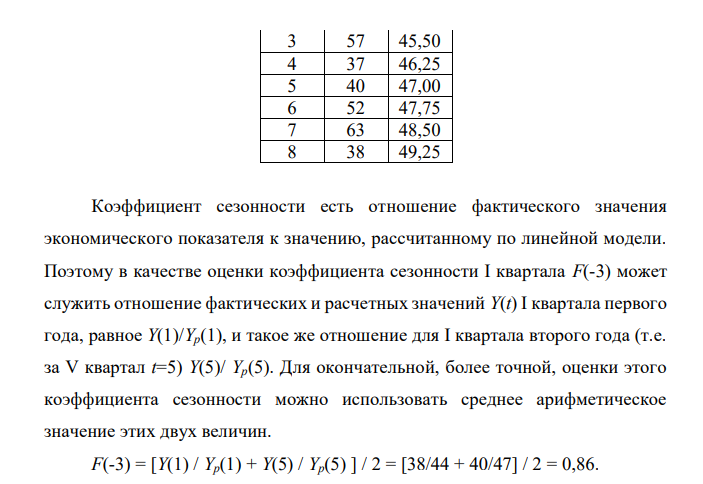

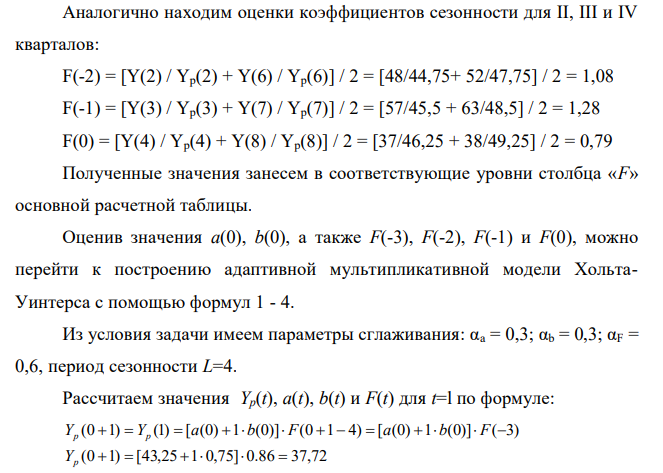

Решение: 1. Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания αа = 0,3; αb = 0,3; αF = 0,6. Основная формула модели Хольта-Уинтерса имеет вид: Yp(t + k) = (a(t)+k*b(t))*F(t + k-L) (1) Здесь k — период упреждения; Yp(t + к) — расчетное значение показателя для (t+k) -го периода; a(t), b(t) — коэффициенты модели; L — период сезонности (для квартальных данных L=4); F(t + k — L) — прошлогодний коэффициент сезонности того периода, для коте рассчитывается показатель. Уточнение (адаптация к новому значению параметра времени t) коэффициентов модели производится с помощью формул: (1 ) [ ( 1) ( 1)] ( ) ( ) ( ) 1 1 a t b t F t L Y t a t (2) ( ) [ ( ) ( 1)] (1 ) ( 1) b t 3 a t a t 3 b t (3) (1 ) ( ) ( ) ( ) ( ) 2 2 F t L a t Y t F t (4) Параметры сглаживания а, b и F подбирают путем перебора с таким расчетом, чтобы расчетные данные наилучшим образом соответствовали фактическим (т.е. чтобы обеспечить удовлетворительную адекватность и точность модели). Для оценки начальных значений а(0) и b(0) применим линейную модель к первым 8 значениям Y{t). Линейная модель имеет вид: Yp(t)=a(0) + b(0)×t (5) Коэффициенты этой модели а, b можно получить с помощью функции «РЕГРЕССИЯ». Таблица 2 – Коэффициенты регрессии Коэффициенты Y-пересечение 43,25 Переменная X 1 0,75 Линейное уравнение с учетом полученных коэффициентов имеет вид: Yp(t) = 43,25+0,75t. Примем а(0) = а = 43,25, b = 0,75, занесем эти значения в нулевой уровень соответствующих столбцов основной расчетной таблицы. Для оценки коэффициентов сезонности F(-3), F(-2), F(-1), F(0) найдем с помощью вспомогательной модели расчетные значения Y(t) для t=18 и сопоставим их с фактическими: Таблица 3 – Сравнение значений t Yt Yp(t) 1 38 44,00 2 48 44,75 3 57 45,50 4 37 46,25 5 40 47,00 6 52 47,75 7 63 48,50 8 38 49,25 Коэффициент сезонности есть отношение фактического значения экономического показателя к значению, рассчитанному по линейной модели. Поэтому в качестве оценки коэффициента сезонности I квартала F(-3) может служить отношение фактических и расчетных значений Y(t) I квартала первого года, равное Y(1)/Yp(1), и такое же отношение для I квартала второго года (т.е. за V квартал t=5) Y(5)/ Yp(5). Для окончательной, более точной, оценки этого коэффициента сезонности можно использовать среднее арифметическое значение этих двух величин. F(-3) = [Y(1) / Yp(1) + Y(5) / Yp(5) ] / 2 = [38/44 + 40/47] / 2 = 0,86. Аналогично находим оценки коэффициентов сезонности для II, III и IV кварталов: F(-2) = [Y(2) / Yp(2) + Y(6) / Yp(6)] / 2 = [48/44,75+ 52/47,75] / 2 = 1,08 F(-1) = [Y(3) / Yp(3) + Y(7) / Yp(7)] / 2 = [57/45,5 + 63/48,5] / 2 = 1,28 F(0) = [Y(4) / Yp(4) + Y(8) / Yp(8)] / 2 = [37/46,25 + 38/49,25] / 2 = 0,79 Полученные значения занесем в соответствующие уровни столбца «F» основной расчетной таблицы. Оценив значения а(0), b(0), а также F(-3), F(-2), F(-1) и F(0), можно перейти к построению адаптивной мультипликативной модели ХольтаУинтерса с помощью формул 1 — 4. Из условия задачи имеем параметры сглаживания: αа = 0,3; αb = 0,3; αF = 0,6, период сезонности L=4. Рассчитаем значения Yp(t), a(t), b(t) и F(t) для t=l по формуле: (0 1) [43,25 1 0,75] 0.86 37,72

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Рассчитать простую годовую учетную ставку, которая обеспечит доход в размере 600 ден.ед., если сумма в размере 100 ден.ед. выдается в кредит на 180 дней.

- Прибыль от продаж на промышленном предприятии за отчётный год составила 23 млн. руб.

- Продается облигация номиналом 5 000 руб.

- Сумма 100 ден.ед. положена на месячный депозит под простую годовую ставку 20%.

- Сформировать портфель минимального риска из двух видов ценных бумаг: «А» с эффективностью15% и риском 22

- Для матрицы последствий известны вероятности развития реальной ситуации по каждому из четырех вариантов: p1 =0,25, p2=0,35, p3=0,1, p4=0,3.

- Долговое обязательство уплатить через 90 дней 400 ден.ед. с условием начисления простых (обыкновенных) процентов по ставке 120% годовых было учтено в банке за 18 дней до наступления срока по простой учетной ставке 135% годовых.

- Определить время, необходимое для увеличения первоначального капитала в 3 раза, если применяются: а) сложная ставка 10% годовых с начислением процентов 4 раза в год; б) простые (обычные) проценты по заданной годовой ставке 10%.

- В табл. приведены данные о доходности двух бумаг за 5 лет

- С учетом экономической ситуации банк установил следующие условия выдачи годовой ссуды в сумме 300 ден.ед.: первые полгода – 120% годовых, III квартал – 100% годовых, IVквартал – 40% годовых.