| 🎓 Заказ №: 22478 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

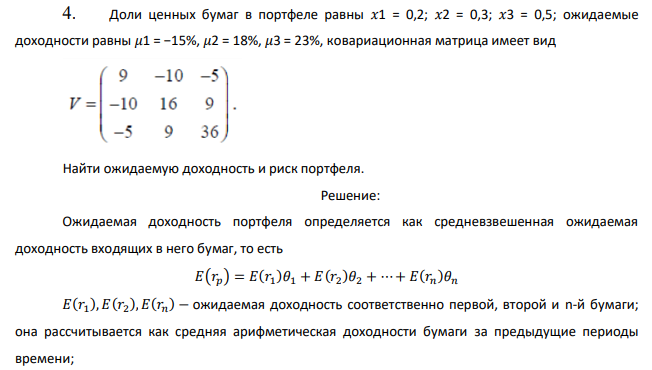

Доли ценных бумаг в портфеле равны 𝑥1 = 0,2; 𝑥2 = 0,3; 𝑥3 = 0,5; ожидаемые доходности равны 𝜇1 = −15%, 𝜇2 = 18%, 𝜇3 = 23%, ковариационная матрица имеет вид Найти ожидаемую доходность и риск портфеля.

Решение: Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него бумаг, то есть 𝐸(𝑟𝑝) = 𝐸(𝑟1 )𝜃1 + 𝐸(𝑟2 )𝜃2 + ⋯ + 𝐸(𝑟𝑛 )𝜃𝑛 𝐸(𝑟1 ), 𝐸(𝑟2 ), 𝐸(𝑟𝑛 ) − ожидаемая доходность соответственно первой, второй и n-й бумаги; она рассчитывается как средняя арифметическая доходности бумаги за предыдущие периоды времени;

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Первоначальная сумма ссуды 100 тыс. руб. выдана на 3 года. Первоначальная сумма ссуды 100 тыс. руб. выдана на 3 года.

- Заменить годовую ренту пренумерандо с параметрами R1 = 600000; n1 = 5; i1 = 10% на p – срочную ренту постнумерандо с параметрами n2 = 6; i2 = 10%; p = 2.

- Найти размер вклада, обеспечивающего получение в конце каждого года 300000 руб. бесконечно долго при номинальной годовой ставке 12% с ежемесячным начислением процентов.

- Определить простую ставку процентов, при которой первоначальный капитал в размере 122000 руб. достигнет через 120 дней величины 170000 руб. (Временная база 𝐾 = 360 дней).

- Найти непрерывную процентную ставку, эквивалентную простой ставке в 15% для временного интервала в 5 лет.

- Какой срок ссуды в годах следует проставить в договоре, если конечная сумма долга составляет 100 000 руб., а начальная сумма – 90 000 руб. S(t) = 100000 руб., S(0) = 90000 руб., i = 12% = 0,12

- Найдите изменение текущей рыночной стоимости облигации со сроком обращения n = 7 лет, номинальной стоимостью N = 50000, купонной ставкой с = 8% и доходностью к погашению ρ =10% при увеличении и уменьшении доходности к погашению на 2%.

- Какой сложной процентной ставке при начислении процентов один раз в году соответствует сила роста 10% при непрерывном начислении процентов? 𝛿 = 10% = 0,1, m = ∞

- Найдите портфель минимального риска, состоящего из двух независимых ценных бумаг с рисками 𝜎1 = 30% и 𝜎2 = 50%.

- Сколько лет должна выплачивать рента постнумерандо с годовым платежом 5000 руб., чтобы ее наращенная величина превзошла величину 75000 руб. при процентной ставке 9% годовых?