| 🎓 Заказ №: 22480 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

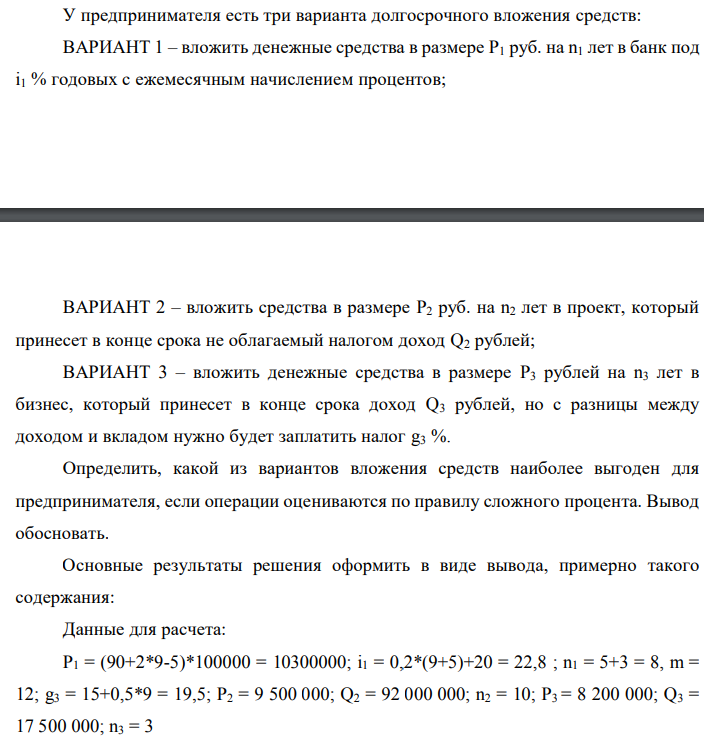

У предпринимателя есть три варианта долгосрочного вложения средств: ВАРИАНТ 1 – вложить денежные средства в размере P1 руб. на n1 лет в банк под i1 % годовых с ежемесячным начислением процентов; ВАРИАНТ 2 – вложить средства в размере P2 руб. на n2 лет в проект, который принесет в конце срока не облагаемый налогом доход Q2 рублей; ВАРИАНТ 3 – вложить денежные средства в размере P3 рублей на n3 лет в бизнес, который принесет в конце срока доход Q3 рублей, но с разницы между доходом и вкладом нужно будет заплатить налог g3 %. Определить, какой из вариантов вложения средств наиболее выгоден для предпринимателя, если операции оцениваются по правилу сложного процента. Вывод обосновать. Основные результаты решения оформить в виде вывода, примерно такого содержания: Данные для расчета: P1 = (90+2*9-5)*100000 = 10300000; i1 = 0,2*(9+5)+20 = 22,8 ; n1 = 5+3 = 8, m = 12; g3 = 15+0,5*9 = 19,5; P2 = 9 500 000; Q2 = 92 000 000; n2 = 10; P3 = 8 200 000; Q3 = 17 500 000; n3 = 3

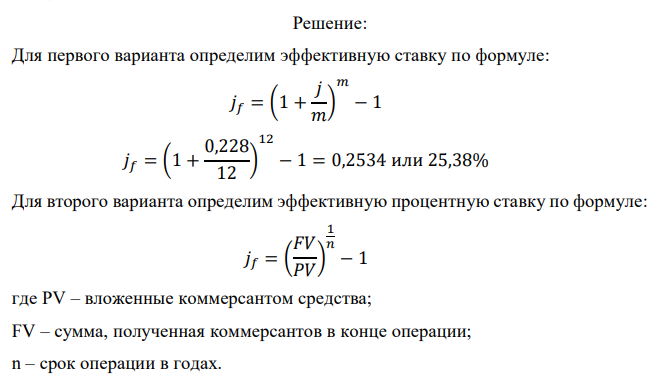

Решение: Для первого варианта определим эффективную ставку по формуле: Для второго варианта определим эффективную процентную ставку по формуле: где PV – вложенные коммерсантом средства; FV – сумма, полученная коммерсантов в конце операции; n – срок операции в годах.

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Расчет курса, доходности облигаций и дохода от облигаций 1) Исходные данные Корпоративные облигации номиналом 5 000 р. со сроком погашения 01.07.2006 г. продаются в день выпуска (01.01.2006 г.) по цене 4 500 р., а 01.03.2006 г. – по цене 4 700 р.

- По исходным данным приложения 5 определить производительность труда рабочих и работников предприятия.

- По исходным данным приложения 2: Таблица 3 Данные об основных фондах (в скобках дата введения или выбытия) Вариант Среднегодовая сто имость ОФ 2011 г, тыс руб Товарная пр-ция 2011 г, тыс руб Стоимость ОФ на начало 2012 года, тыс руб Введенные ОФ, тыс руб Выбывшие ОФ, тыс руб Това рная пр-ция 2012 г, тыс руб 11 43670 17200 42569 220 (01.06), 590 (01.08) 215 (01.10) 17300 а) определить среднегодовую и выходную стоимость основных фондов 2012 г определить темпы их роста; б) определить значения фондоотдачи и фондоемкости за два исследуемых периода, проанализировать их динамику.

- Денежные средства в размере P рублей размещаются в виде рублевого депозита на один год с ежемесячным начислением процентов с капитализацией. P = (10*2+6+1)*100000 = 2700000, i = 6+2+5 = 13%, t1 = 01.03 , t2 =10.08, n = 1 года, m = 12

- Облигация, по которой выплачивается годовой купонный платеж в размере 100 евро, в настоящее время имеет курсовую стоимость 95% от номинала.

- Государство Y просит в долг у государства X денежную сумму в размере P млрд. €. Согласно договору займа, долг должен быть возвращен двумя платежами: R1 млрд. € через n1 лет и R2 млрд. € через n2 лет.

- В банк сделан вклад в размере P рублей сроком на n лет под i % годовых. P = (10*2+6+1)*100000 = 2700000; i = 6+2+5 = 13, n = 2+3 = 5

- Банк предлагает предпринимателю кредит в размере P рублей с номинальной годовой процентной ставкой i %. P = (10*5+9+1)*100000 = 6000000; i = 9+5+10 = 24; m = 12; n = 4; р = 3

- Инвестор рассматривает вариант покупки торгового комплекса за P0 млн. руб.P0 = 120 +5*9 = 165; P1 = 50 – 2*5 = 40; P2 = 30 – 9 – 5 = 16;

- У фирмы, предоставляющей услуги экспресс-кредитования, есть две возможности (схемы) кратковременного размещения средств: P1, руб = 550000