Оглавление:

Сберегательные банки являются важнейшей частью рыночной экономики. В процессе их деятельности большая часть денежного оборота используется в государстве, источники капитала для расширенного воспроизводства формируются за счет перераспределения временно свободных средств всех участников воспроизводственного процесса — государства, хозяйствующих субъектов и населения. В то же время коммерческие банки способствуют перетоку капитала из наименее эффективных отраслей и предприятий национальной экономики в наиболее конкурентоспособные.

Практическая роль банковской системы в экономике государства определяется тем, что она управляет платежно-расчетной системой в государстве; осуществляет большую часть коммерческих операций через депозиты, инвестиции и кредитные операции; совместно с другими финансовыми посредниками банки направляют сбережения населения на предприятия и производственные структуры. В то же время эффективность инвестиций во многом зависит от способности самой банковской системы направлять эти средства тем заемщикам, которые могут использовать их оптимально и эффективно. Коммерческие банки, действующие в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияют на скорость их обращения, эмиссию, общую массу, в том числе объем наличных денег в обращении. Стабилизация роста денежной массы заключается в снижении темпов инфляции, обеспечении постоянства уровня цен, когда это достигается, рыночные отношения наиболее эффективно влияют на экономику государства.

Поэтому данный вопрос крайне актуален, поскольку своевременный анализ собственных и привлеченных средств банка позволит более эффективно направлять вложенные средства и оптимально их использовать.

Основная цель курсовой работы — оценка анализа собственных и заемных средств банка Основные задачи курсовой работы: Раскрытие роли и значения экономического анализа банковской деятельности, описание процесса информационного обеспечения экономического анализа, перечисление и описание этапов и методов экономического анализа банковской деятельности, а также описание конкретной операции по оценке анализа собственных и заемных средств банка.

Сбербанк России является крупнейшим банком Российской Федерации. Ее активы составляют более четверти банковской системы страны (27%), а ее доля в совокупном банковском капитале составляет 26% (на 1 июня 2010 года). По данным журнала «The Banker» (1 июля 2010 года), Сбербанк занимает 43-е место в мире по размеру капитала (капитал первого уровня).

Основанный в 1841 году, Сбербанк России на сегодняшний день является современным универсальным банком, удовлетворяющим потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает самую большую долю депозитного рынка и является важным кредитором российской экономики. По состоянию на 1 июня 2010 года доля Сбербанка на рынке розничных депозитов составляла 49%, а его кредитный портфель составлял около трети всех выданных в России кредитов (33% розничных кредитов и 30% кредитов корпоративным клиентам).

Сбербанк России полностью реализовал принятую в 1996 году концепцию развития и стал универсальным коммерческим банком. За последние пять лет банк достиг самых высоких результатов среди российских финансовых институтов. Стратегическим направлением деятельности Сбербанка России является кредитование реального сектора экономики. Банк является одним из основных драйверов экономического роста России. Кредитный портфель банка превысил 300 млрд рублей, в том числе более 70 млрд рублей инвестиционных кредитов, что сопоставимо с объемом иностранных инвестиций в Россию за последние 5 лет. В 2000г. впервые Сбербанк России получил больше доходов от кредитования, чем от других видов деятельности, в том числе от операций с ценными бумагами. Банк является абсолютным лидером среди российских банков по размеру совокупных активов, объему средств, привлеченных от физических и юридических лиц, объему инвестиций в российскую экономику и объему операций на фондовом и денежном рынках. Банк обслуживает более 234 млн. счетов физических лиц и около 1,5 млн. счетов юридических лиц. Доля Банка на рынке выросла по всем основным направлениям деятельности: — по привлечению депозитов физических лиц — до 75%; — по банковскому обслуживанию корпоративных клиентов — до 16%; — по кредитованию юридических лиц — до 33%; — по кредитованию физических лиц — до 42%. Сбербанк России предлагает своим клиентам следующие услуги: — инвестирование средств во вклады; — операции с ценными бумагами; — кредитование; — покупка и продажа иностранной валюты; — аренда индивидуальных сейфов для хранения документов и ценностей; — выпуск и обслуживание международных банковских карт; — прием платежей за коммунальные услуги; — денежные переводы; — выдача зарплат и пенсий; — операции с золотыми слитками и монетами из драгоценных металлов.

Филиальная сеть Сбербанка России распространена по всей стране. По состоянию на 24 января 2001 года сеть Сбербанка России включала 17 региональных банков и 816 филиалов по всей территории России. Филиалы Сбербанка России не имели прав юридического лица и действовали на основании положения, утвержденного советом директоров Сбербанка России, имели бухгалтерский баланс, включенный в бухгалтерский баланс Сбербанка России, и носили символику Сбербанка России. Структура Сбербанка России представлена ниже: Управление Сбербанка России Управление территориальных и региональных банков Филиалы Сбербанка России — Управление валютных операций — Управление ценных бумаг — Экономическое управление — Юридическое управление — Бухгалтерия — Управление кадров — Управление пластиковых карт — Управление безопасности — Управление снабжения — Депозиты — Управление валютного контроля — Управление расчетов и переводов.

Нормативно-правовая база для анализа прибыли и рентабельности банка

Федеральный закон от 3 февраля 1996 г. № 17-ФЗ «О банках и банковской деятельности».

Федеральный закон от 31 июля 1998 г. № 146-ФЗ «О Налоговом кодексе Российской Федерации» Часть. 1.,Ч.2.

Инструкция ЦБР от 16 января 2004 г. № 110 — I «Об обязательных квотах банков».

Положение ЦБ РФ от 26 июня 1998 года № 39-П «О порядке начисления процентов организациям, осуществляющим привлечение и размещение банками средств и учет указанных операций».

Постановление ЦБ РФ от 29 марта 2004 г. № 255-П «Об обязательных резервах кредитных организаций».

Постановление ЦБ РФ от 10 февраля 2010 года № 215-П «О методологии расчета капитала кредитных организаций (капитала)».

Инструкция Центрального банка от 16 января 2004 года № 1379-У «Об оценке финансовой устойчивости банков с целью признания ее достаточной для участия в схеме страхования вкладов».

Инструкция ЦБ РФ № 766-У от 31 марта 2000 года «О критериях определения финансового состояния кредитной организации».

Инструкция ЦБ РФ от 24 марта 2003 года № 1260-У «О порядке корректировки размера уставного фонда и величины собственных средств (капитала) кредитных организаций».

Экономический анализ деятельности банка представляет собой систему специальных знаний, связанных с изучением финансово-экономических результатов деятельности банка, выявлением факторов, тенденций и пропорций экономических процессов, обоснованием направлений развития банка.

Сбербанк стремится оптимизировать структуру активных и пассивных операций для максимизации прибыли на основе анализа своей деятельности. Оценка существующих возможностей Банка позволяет обеспечить их баланс с требованиями рынка, разработать соответствующие программы развития и поведение Банка на рынке, создать соответствующую основу для принятия решений. Анализ этих возможностей проводится в форме изучения внешних и внутренних условий деятельности банка. Внешние условия, в которых работает банк, определяются направлением экономической политики государства. Анализ внутренних условий деятельности банка строится на оценках его финансово-экономической ситуации, поведения на рынке, уровня технического оснащения, а также на анализе организационной структуры банка.

Сбербанк России также заинтересован в состоянии и устойчивости банковской системы, анализ которой позволяет определить основные направления денежно-кредитной политики и государственного регулирования банковской деятельности.

Государственная налоговая служба осуществляет финансовый контроль за выполнением Банком обязательств перед бюджетом в рамках анализа финансовой отчетности Сбербанка. На основании данных активных и пассивных операций, а также анализа баланса и отчета о прибылях и убытках надзорные органы контролируют деятельность банка

Информационное обеспечение экономического анализа

Информационное обеспечение экономического анализа деятельности Сбербанка представляет собой систему внешней и внутренней информации.

Система внешней информации предназначена для обеспечения руководства Банка необходимой информацией о состоянии окружающей среды, в которой он работает. Сбор внешней информации включает в себя сбор различных данных о рыночной ситуации (конкуренты, клиенты и т.д.) Основная внешняя информация может быть получена из следующих источников: Газеты, журналы, телевидение, радио, публикуемые годовые отчеты, отраслевая статистика, обмен информацией с сотрудниками других банков.

Внутренняя информационная система характеризует банк с точки зрения внутреннего состояния дел. Она возникает в результате собственной деятельности банка и должна быть направлена на полное представление текущей бизнес-информации, а также на предоставление операционной информации. Безусловно, выполнение этой задачи требует наличия в банке автоматизированной системы сбора и представления данных, а также внедрения передовых информационных технологий.

Источниками внутренней информации могут быть: статистические отчеты, бухгалтерские отчеты, оценки, результаты внутренних расследований, файлы аудиторских проверок и инспекций.

Особенностью новой финансовой отчетности является полнота, которая соответствует методу экономического анализа. Понятно, что формы финансовой отчетности, рассматриваемые отдельно, не дают полной информации об исследуемом объекте, но в совокупности они позволяют оценить финансовое состояние и риски деятельности Сбербанка, формирование его кредитного портфеля и т.д.

Хорошо функционирующая система внутренней отчетности позволяет руководству Банка получать необходимую информацию о деятельности Банка в любое время. Такой подход позволяет накапливать и систематизировать данные о работе банка за определенный период времени.

Этапы и методы экономического анализа банковской деятельности

Аналитическая работа с банковским балансом проводится в несколько этапов, которые различаются составом и интенсивностью работы, массой обрабатываемой информации и временем.

Главной особенностью построения этапов является- их логическая связь, которая подразумевает переход от начального этапа к финальному, от более простого к более сложному. Каждый предыдущий этап является основой для следующего этапа, каждый следующий этап является логическим завершением предыдущего. Качество анализа и его результаты зависят от правильной расстановки приоритетов на каждом этапе.

Наряду с информационной базой большое значение имеют также методы и приемы, с помощью которых проводится анализ. Важно определить основные направления исследования объекта исследования. В противном случае довольно сложно систематизировать информацию, полученную в результате аналитической работы.

Следует отметить, что в качестве основы дистанционного мониторинга используются методы анализа банковской деятельности:

- Структурный анализ отчетности (позволяет определить удельные веса, относительные показатели);

- метод группировки абсолютных показателей для расчета относительных показателей или расчета финансовых коэффициентов;

- нормативный метод (расчет экономических нормативов/коэффициентов, например, по методам ЦБ РФ);

В целях обеспечения устойчивости банковской системы ЦБ РФ издал Инструкцию 110-И от 16.01.2004 «Об обязательных нормативах банков», устанавливающую комплекс экономических нормативов, т.е. отдельные нормативы с определенным уровнем.

Анализ и оценка структуры собственных и привлеченных средств Банка.

Теоретически, для достижения максимальной доходности необходимо направлять максимальный объем средств в операции с наибольшей доходностью, однако на практике необходимо учитывать ряд ограничений, связанных с формированием структуры активов Банка.

Во-первых, не все средства, привлеченные банком, могут быть проданы в рамках прибыльных активных операций. Часть этих средств должна храниться на денежном и корреспондентском счетах банка для выполнения текущих обязательств, а часть этих средств должна храниться на резервном счете в центральном банке в соответствии с нормативными требованиями. Общая сумма этих средств, не приносящая банку доходов, отражается в балансе коммерческих банков в их годовой финансовой отчетности и в их опубликованном балансе в разделе «Касса, счета в центральном банке». Кроме того, часть собственных средств Банка используется для приобретения основных средств (зданий и оборудования) или, другими словами, вкладывается в активы, не приносящие доход. Следовательно, активы Банка делятся на операционные, т.е. активы, инвестируемые в операции, которые могут приносить доход, и внеоперационные активы.

Во-вторых, при размещении оборотных средств необходимо учитывать, что регуляторы могут устанавливать нормативы показателей деятельности коммерческих банков, которые влияют на структуру их активных операций — отношение капитала банка к его активам, взвешенным с учетом риска, а также другие нормативы, связанные с кредитованием и обеспечением ликвидности.

Наконец, при инвестировании активов с целью получения прибыли следует помнить, что любая финансовая операция может приносить как прибыль, так и убытки, и, как правило, чем выше ожидаемая прибыльность операции, тем выше связанный с ней финансовый риск. Поэтому структура портфеля активов всегда представляет собой определенный компромисс между желанием получить прибыль и желанием снизить риск финансовых активов.

Доля неработающих активов определяется как внутренними факторами, зависящими от руководства Банка, так и внешними факторами, вытекающими из нормативных требований к компоненту обязательного резерва привлекаемых Банком средств Влияние обязательного резерва на прибыльность Банка можно объяснить следующим образом.

Собственные средства (капитал) Банка — это специально созданные фонды и резервы, предназначенные для обеспечения экономической стабильности Банка, покрытия любых убытков и использования в течение всего периода его деятельности, а также для поддержания прибыли по результатам текущего и предыдущих лет/5/.

Структура собственных средств Банка не является однородной по качественному составу и изменениям в течение года в зависимости от ряда факторов и, в частности, от качества активов, использования собственной прибыли, политики Банка по обеспечению устойчивости капитальной базы.

Качественная оценка капитала важна, поскольку позволяет увидеть соотношение между наиболее стабильной и наиболее волатильной частью капитала банка. В данном случае под основным капиталом банка понимается постоянная (неизменная по стоимости) часть капитала, которая может быть использована для покрытия любых убытков.

Дополнительный капитал является менее постоянным компонентом, т.е. капиталом, величина и стоимость которого зависит, с одной стороны, от изменения стоимости активов Банка (резервы, переоценка основных средств) и, с другой стороны, от изменения рыночных рисков.

Особенностью собственного капитала банка по сравнению с капиталом других компаний является то, что собственный капитал банков составляет около 10%, а для компаний — около 40-50%. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько важных функций.

Защитная функция. Означает возможность возмещения ущерба вкладчикам в случае ликвидации банка. Капитал позволяет банку поддерживать платежеспособность, создавая резерв активов, который позволяет банку функционировать, несмотря на угрозу возникновения убытков.

Эксплуатационная функция подчинена защитной функции. Она включает создание резерва собственных средств на покупку земли, зданий, оборудования, а также формирование финансового резерва на случай непредвиденных убытков. Этот источник финансирования незаменим на начальном этапе банковской деятельности, когда учредители совершают ряд приоритетных расходов.

Регулирующая функция относится к особой заинтересованности общества в успешном функционировании банков. С помощью показателя капитала банка государственные органы оценивают и контролируют деятельность банков. Экономические нормативы, устанавливаемые центральным банком, в основном базируются на величине собственного капитала банка. Регулирующая функция также включает использование капитала для ограничения кредитной и инвестиционной деятельности (в той мере, в которой кредиты и инвестиции банка ограничены его имеющимся собственным капиталом).

Вышеперечисленные функции капитала банка показывают, что капитал является основой экономической деятельности банка. Он обеспечивает свою независимость и гарантирует финансовую стабильность, так как является источником сглаживания негативных последствий различных рисков, которые несет банк.

Уставный капитал. Он формирует экономическую основу существования Банка и является необходимым условием для создания банка как юридического лица. Его размер регулируется законодательством о центральном банке, а также договором ЕЭС, который в 1989 году установил его в размере 5 млн. евро.

Резервный капитал формируется из чистой прибыли (после налогообложения) в размере не менее 15% от оплаченного уставного капитала и предназначен для покрытия непредвиденных убытков в деятельности Банка и обеспечения стабильности его функционирования. Этот фонд в обязательном порядке создается всеми банками в соответствии с федеральными законами «Об акционерных обществах» и «О банках и банковской деятельности».

В банковской практике во всем мире используется несколько методов оценки капитала, но они часто дают противоречивые результаты. Это связано с тем, что банки используют три разных стандарта бухгалтерского учета: Бухгалтерский баланс, нормативный учет, учет по справедливой стоимости.

Первый метод оценки капитала использует метод балансовой стоимости, т.е. активы и обязательства Банка оцениваются в бухгалтерском балансе по стоимости, которая у них есть на момент приобретения или выпуска:

По мере изменения процентных ставок и невыполнения обязательств по отдельным кредитам и ценным бумагам справедливая стоимость активов и обязательств отличается от их первоначальной балансовой стоимости. Для большинства менеджеров банка именно балансовая, а не справедливая стоимость измеряет капитал банка.

Концепция долгового капитала коммерческих банков

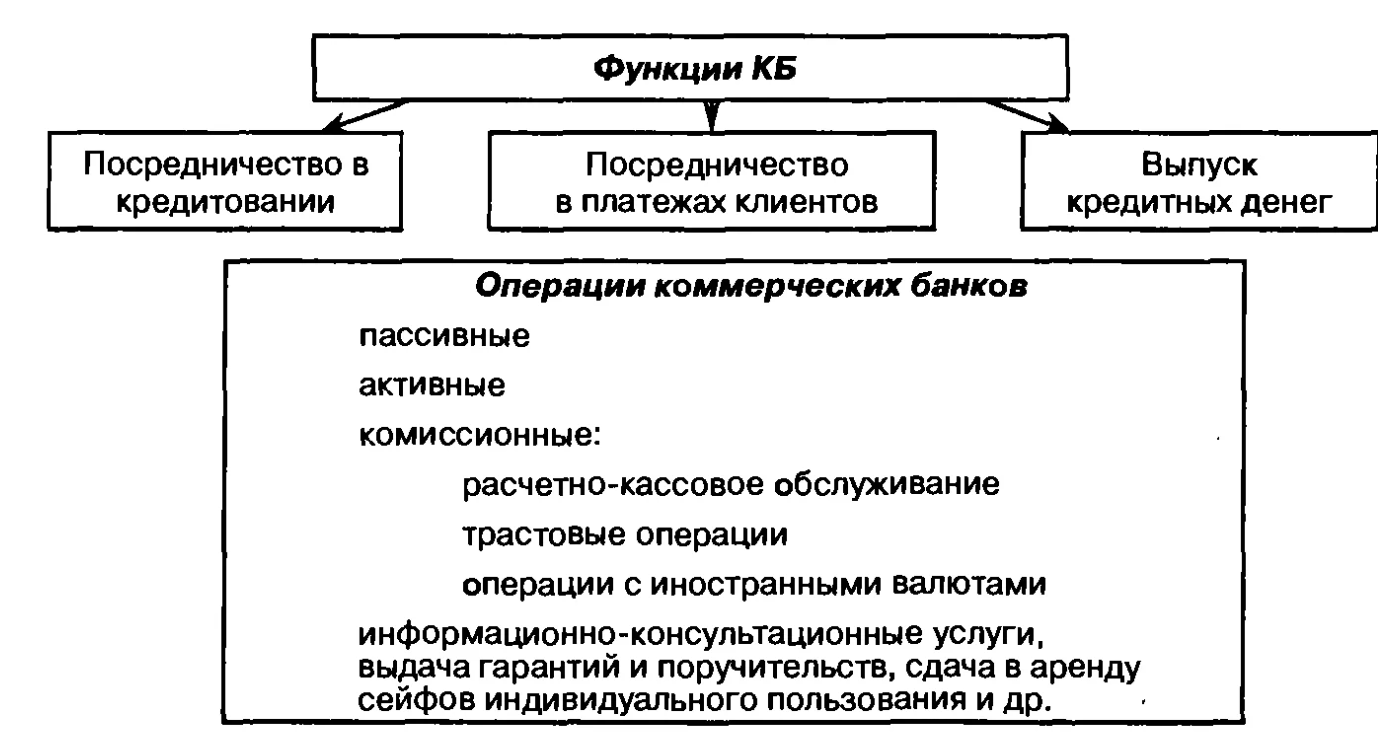

Анализ и оценка заемных средств банка является важным этапом в изучении финансового положения банка.

Банковские операции делятся на два типа:

- Активный,

- Пассивный.

Пассивные операции — это операции банков, результатом которых является формирование банковских фондов.

Роль пассивных операций заключается в предоставлении банкам кредитных средств, необходимых для кредитных операций. Пассивные операции необходимы для ввода в оборот уже находящихся в обращении ресурсов банка. Активные кредитные операции используются для создания новых ресурсов.

Пассивные операции могут осуществляться следующими способами

- Осуществление первоначального выпуска ценных бумаг коммерческим банком,

- Создание или увеличение банковских средств путем отчислений из прибыли банка,

- Получение кредита от банка (в том числе — от центрального банка),

- депозитные операции с клиентами (в том числе — с другими банками).

В первых двух видах пассивных операций коммерческие банки генерируют собственные ресурсы, а следующие два — привлеченные (или заимствованные) кредитные ресурсы.

Собственные средства банка включают в себя капитал банка и другие эквивалентные ему статьи. Специфика банковской деятельности, отличающая банки от других предприятий и организаций, приводит к тому, что покрытие совокупной потребности в ресурсах за счет собственных средств крайне мало. Как правило, минимальное соотношение между собственным капиталом и задолженностью банка устанавливается государством. Это необходимо для обеспечения надежности банковской системы и защиты вкладчиков.

Большая часть потребностей Банка в ликвидных средствах покрывается за счет заемных средств. Их доля может быть около 90%. Среди привлеченных ресурсов, которые используются коммерческими банками для ведения активной предпринимательской деятельности:

- Депозиты от физических и юридических лиц,

- Текущий и корреспондентский счета.

Увеличение ресурсов позволяет банкам выполнять свои основные функции. Коммерческие банки мобилизуют временно свободные средства физических и юридических лиц на рынке кредитных ресурсов, а затем используют эти средства для удовлетворения текущих потребностей экономики в оборотных средствах, способствуя тем самым конверсии денег в капитал, а также для предоставления потребительских кредитов населению.

Основная часть привлеченных средств коммерческого банка — депозиты, которые делятся на категории:

- Депозиты до востребования,

- Срочные депозиты,

- Сберегательные депозиты.

В рамках своей депозитной политики коммерческие банки устанавливают процентные ставки по принимаемым депозитам. Депозит служит, прежде всего, в качестве сберегательного средства, и он привлекателен для владельцев фондов, если процентные ставки как минимум выше уровня инфляции.

Основные направления анализа кредитных ресурсов коммерческих банков

Анализ ресурсной базы является частью комплексной системы анализа финансово-хозяйственной деятельности коммерческого банка. Это связано с «приматом» пассивных операций над активными — банк должен сначала привлечь ресурсы, а затем разместить их. Без пассивных операций невозможно проводить активные операции.

Ключевые области анализа привлеченных средств включают в себя:

- Общий анализ всех ресурсов, имеющихся в распоряжении Банка,

- Анализ соотношения собственных и заемных средств, оценка достаточности собственных средств (в соответствии с требованиями, установленными органом банковского надзора за рынком),

- Анализ структуры и состояния заемных средств,

- Оценка качества обязательств банка.

При анализе депозитной базы полезно разделить депозиты на корпоративные и розничные:

- Портфель депозитов физических лиц представлен большим количеством относительно небольших депозитов с примерно одинаковой вероятностью изъятия каждого из них. Учитывая большое количество примерно равных независимых клиентов, для оценки вероятности снятия депозита можно использовать интегральную формулу Мойвры-Лапласа,

- Анализ депозитного портфеля юридических лиц может быть осуществлен с использованием логической и вероятностной модели риска в проблеме классификации, которая базируется на анализе зависимости риска внешних факторов депозитного риска коммерческих банков. Нежелательное событие, заключающееся в неисполнении сделки, представляется логической суммой общих независимых событий, каждое из которых является результатом того или иного фактора риска.

Таким образом, определение риска депонирования позволяет прогнозировать сумму обязательств, которые Банк может конвертировать в активный бизнес в будущем. Ожидаемая сумма обязательств зависит от суммы депозита, связанного с ним риска и количества депозитов.

Банки должны обращать внимание на состав своих клиентов-депозитариев и их соотношение. Небольшое количество крупных клиентов увеличивает риск, так как отказ даже одного из них существенно отразится на услугах банка. Рискованная ситуация — это также ситуация, когда есть несколько клиентов, но они не являются независимыми (в связи друг с другом). Как правило, данные параметры привлеченных средств также контролируются регулятором банковского рынка.

Важным этапом анализа привлеченных банком ресурсов является сравнение активов и пассивов по срокам погашения. Например, если большинство депозитов являются краткосрочными, а кредиты — долгосрочными (например, ипотечные кредиты), банк может столкнуться с проблемами ликвидности, если клиенты захотят снять свои депозиты в срок (а не перевернуть их), а заемщики не погасят свои кредиты досрочно (весьма вероятная ситуация).

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Направления риск-менеджмента

- Социальное корпоративного управление

- Роль менеджеров фирмы в решении стратегических задач

- Иерархия в организации

- Формирование имиджа образовательной организации

- Глобальные управленческие решения

- Элементы риск-менеджмента

- Капитал организационно-правовых форм

- Проектно-ориентированная модель управления в организации

- Некоммерческие корпоративные организации