Оглавление:

Инвестиционный анализ является частью инвестиционной теории. Инвестирование как процесс накопления капитала инвестора требует понимания и оценки целесообразности инвестирования в инвестиционный проект, получения представления о возможных рисках в среде объекта инвестирования и в самом объекте. И в ходе инвестиционного процесса инвестор должен проанализировать изменения, происходящие в объекте инвестирования, определить соответствие ожидаемым параметрам и на этой основе принять решение о корректировке инвестиционного процесса. Даже после завершения инвестиционного процесса необходимо проанализировать результаты, чтобы изучить ошибки и успехи инвестирования с целью их использования при последующих инвестициях в другие объекты.

Инвестиционный анализ — это совокупность методологических и практических приемов и методов разработки, обоснования и оценки целесообразности инвестирования для принятия инвестором эффективного решения.

Целью инвестиционного анализа является объективная оценка осуществимости краткосрочных и долгосрочных инвестиций и разработка базовых ориентиров инвестиционной политики компании.

Цель:

- комплексная оценка необходимости и наличия необходимых условий для инвестиций.

- разумный выбор источников финансирования и их цен.

- выявление факторов (объективных и субъективных, внутренних и внешних), влияющих на отклонение фактических результатов от ранее планируемых инвестиций.

- Оптимальные инвестиционные решения, укрепляющие конкурентные преимущества компании и соответствующие ее тактическим и стратегическим целям.

- приемлемые для инвестора параметры риска и доходности.

- Пост-инвестиционный мониторинг и разработка рекомендаций по улучшению качественных и количественных результатов инвестирования.

Особенности:

- Разработать оптимизированную структуру сбора данных для обеспечения эффективной координации деятельности по реализации капитальных проектов.

- оптимизация процесса принятия решений на основе анализа альтернатив, приоритизации мероприятий и выбора оптимальных технологий для инвестиций.

- четкое определение организационных, финансовых, технологических, социальных и экологических проблем, возникающих на различных этапах реализации инвестиционных проектов.

- принимать компетентные решения о целесообразности создания инвестиционных фондов.

Объекты инвестиционного анализа можно различать в зависимости от того, является ли анализ реальной или финансовой инвестицией. Объекты реальных инвестиций могут иметь различную природу. Типичным объектом капитальных вложений может быть стоимость земли, зданий, оборудования. Помимо затрат на различные виды приобретений, компания вынуждена тратить много других затрат, которые принесут прибыль только по прошествии длительного периода времени. К таким затратам относятся, например, инвестиции в исследования, разработку продуктов, рекламу, сеть дистрибуции, реструктуризацию бизнеса и обучение сотрудников. Таким образом, объектами анализа реальных инвестиций являются отдельные проекты или их комбинации, включая капитальные вложения в построенные, реконструированные или расширенные предприятия, здания, сооружения (основные средства); объекты природопользования; нематериальные активы; землю и оборотные средства. При анализе финансовых активов в качестве объектов анализа выступают различные организационные, правовые и финансовые аспекты инвестирования в ценные бумаги (корпоративные акции и облигации, государственные облигации, векселя центрального банка).

Субъекты инвестиционного анализа

Субъектами инвестиционного анализа являются пользователи аналитической информации, прямо или косвенно заинтересованные в результатах и успешности инвестиционной деятельности. К ним относятся, прежде всего, владельцы, руководство, сотрудники, поставщики, покупатели, кредиторы, государство (в лице налоговых, статистических и других органов, которые анализируют информацию с точки зрения их интересов для принятия инвестиционных решений). Объект анализа выбирается в зависимости от того, какие причины побудили инвестора осуществить данную инвестицию. Они могут быть разными, но в целом они могут быть сгруппированы по принципу получения дохода:

- подлинные инвестиции делаются для снижения себестоимости продукции.

- финансовые инвестиции осуществляются с целью получения дохода от курсовых разниц или дивидендов.

Основными законодательными актами, регулирующими порядок осуществления инвестиционной деятельности в Российской Федерации, являются Гражданский кодекс Российской Федерации, Федеральный закон «Об инвестиционной деятельности в РСФСР» № 1488-1 от 26.06.91 г., Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.99 г., Федеральный закон «О рынке ценных бумаг» от 22.04.96 № 39-ФЗ (с изменениями и дополнениями от 26.11.98), Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция утверждена Минэкономики России, Минфином России и Госстроем 21.06.99), Международные стандарты бухгалтерского учета, Руководство по оценке эффективности инвестиций (Методика ЮНИДО) и др. Эти нормативные документы раскрывают содержание основных понятий инвестиционного анализа.

Как вы оцениваете инвестиционный проект?

В целом, следующие критерии могут рассматриваться в качестве основных критериев целесообразности инвестирования средств как в производство, так и в ценные бумаги:

- чистая прибыль от этой инвестиции превышает чистую прибыль от размещения средств в банках;

- доходность выше, чем инфляция;

- рентабельность данного проекта, с учетом временного фактора, выше, чем рентабельность альтернативных проектов;

Рентабельность собственного капитала компании после реализации проекта увеличится (или, по крайней мере, не уменьшится) и в любом случае превысит среднюю расчетную процентную ставку по заемному капиталу;

Рассматриваемый проект соответствует общей стратегической линии предприятия с точки зрения создания рациональной ассортиментной структуры продукции, сроков окупаемости затрат, наличия финансовых источников окупаемости затрат, обеспечения необходимыми документами и т.д.

Инвестиции — это длительный процесс, поэтому при анализе инвестиционных проектов необходимо учитывать инвестиционные проекты:

- привлекательность проектов по сравнению с альтернативными инвестиционными возможностями с точки зрения максимизации доходов собственников бизнеса при приемлемом уровне риска, так как это является основной задачей финансового менеджмента;

- риск проектов, потому что чем дольше срок окупаемости, тем рискованнее проект;

- Временная стоимость денег, так как деньги меняют свою стоимость с течением времени.

Каковы основные методы анализа инвестиционных проектов?

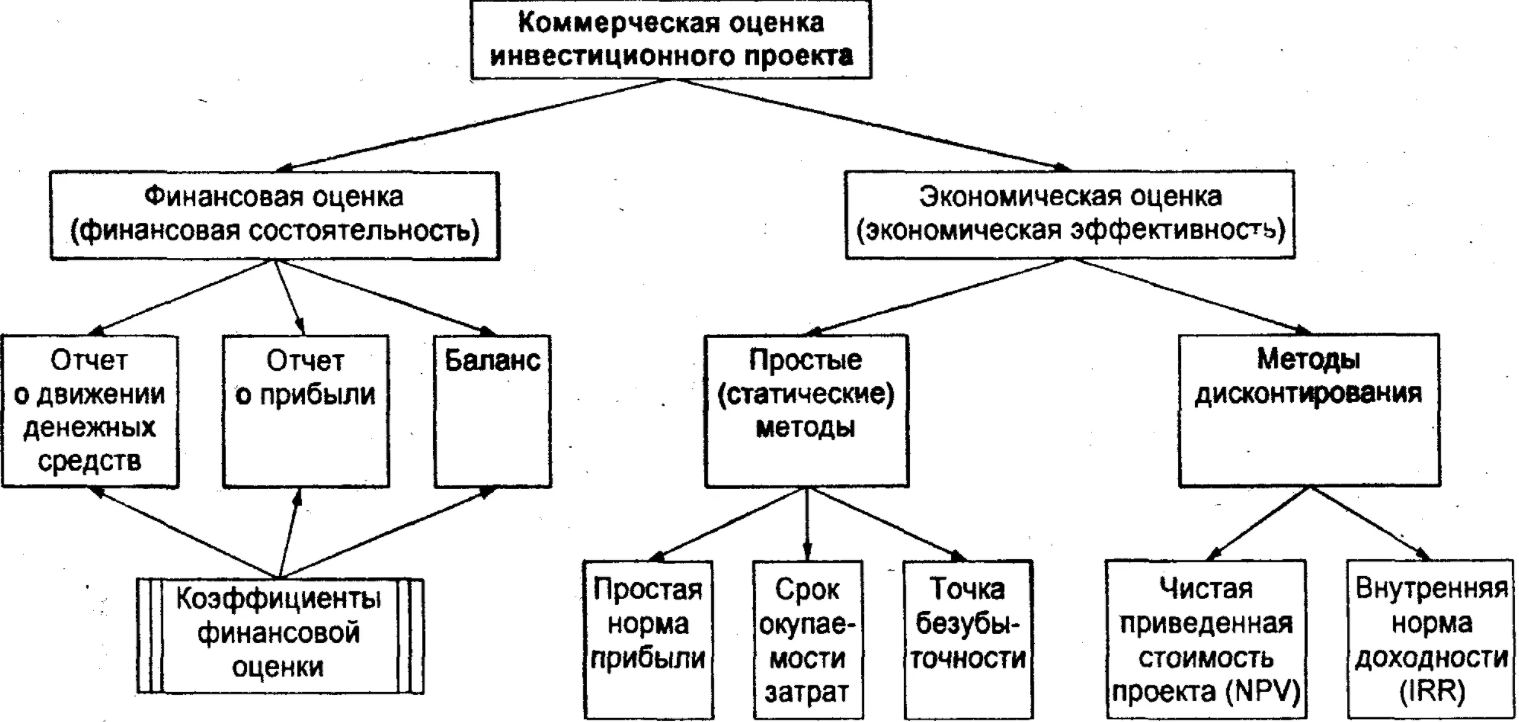

Простой (бухгалтерский) метод возврата.

Метод основан на расчете соотношения между средней величиной чистой бухгалтерской прибыли за период эксплуатации проекта и средней величиной инвестированной в проект суммы (затраты на основной капитал и оборотные средства). Выбирается проект с самой высокой средней бухгалтерской отдачей.

Основным преимуществом этого метода является простота понимания, доступность информации и простота расчета. Его недостатки заключаются в том, что он не учитывает неденежный (скрытый) характер некоторых видов расходов (таких, как амортизация) и соответствующую налоговую экономию, возможность реинвестирования полученного дохода, сроки притока и оттока денежных средств, а также временную стоимость денег.

Считает количество лет, необходимое для полного возмещения первоначальной стоимости, т.е. определяет точку, в которой денежный поток выручки равен сумме денежного потока затрат. Выбирается проект с наименьшим сроком окупаемости. Метод игнорирует возможности реинвестирования доходов и временной стоимости денег.

Используется также метод окупаемости дисконтированных проектов — он определяет период, по истечении которого дисконтированные денежные потоки выручки будут равны дисконтированным денежным потокам затрат. В нем используется понятие денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации этого метода просты в понимании и применении и позволяют оценить ликвидность и риск проекта, так как длительная окупаемость означает длительную иммобилизацию средств (снижение ликвидности проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют поступления денежных средств по истечении срока окупаемости проекта. Они успешно используются не только для быстрой оценки проектов, но и в случаях значительной инфляции, политической нестабильности или недостатка ликвидности — ситуациях, когда компания ориентируется на максимизацию выручки в кратчайшие сроки.

Чистая приведенная стоимость проекта определяется как разница между суммой приведенных значений всех денежных потоков выручки и суммой приведенных значений всех денежных потоков себестоимости, т.е. чистый денежный поток проекта уменьшается до его приведенной стоимости. Предполагается, что коэффициент дисконтирования равен средней стоимости капитала. Проект утверждается, если чистая приведенная стоимость проекта больше нуля.

Этот метод не позволяет оценить порог рентабельности и финансовую устойчивость проекта. Использование этого метода осложняется сложностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или банковской ставки.

При рассмотрении одного проекта или выборе между независимыми проектами, он применяется как метод, соответствующий методу внутренней нормы доходности (см. ниже); при выборе между взаимоисключающими проектами, он применяется как метод, соответствующий основной цели финансового менеджмента: умножить доходы владельцев компании.

Метод внутренней нормы доходности (IRR)

Все доходы и расходы по проекту дисконтируются до их приведенной стоимости с использованием ставки дисконтирования, полученной не от внешней средней стоимости капитала, а от внутренней нормы доходности самого проекта, определяемой как ставка, по которой приведенная стоимость доходов равна приведенной стоимости расходов, т.е. чистая приведенная стоимость проекта равна нулю. Чистая приведенная стоимость проекта, определенная таким образом, сравнивается с чистой приведенной стоимостью затрат. Утверждаются проекты с внутренней нормой доходности, превышающей среднюю стоимость капитала (предполагаемую минимально допустимую норму доходности).

Этот метод предполагает сложные вычисления и не всегда показывает самый прибыльный проект. Метод предполагает нереальную ситуацию, когда все промежуточные денежные потоки от проекта реинвестируются по внутренней норме доходности. Однако метод учитывает изменение стоимости денег с течением времени.

Каждый из методов анализа инвестиционных проектов дает возможность учесть индивидуальные особенности и особенности проекта. Наиболее эффективным способом оценки и отбора инвестиционных проектов следует признать комплексное применение всех основных методов при анализе отдельных проектов.

Какие факторы учитываются при принятии окончательного инвестиционного решения?

При принятии окончательного решения о целесообразности инвестирования, помимо вышеперечисленных показателей, учитываются такие факторы, как общественная значимость проекта, степень его соответствия стратегии развития компании, рыночный потенциал выпускаемой продукции, инвестиционные риски, экологическая безопасность и др. В настоящее время особенно актуальным становится комплексное представление большого количества инвестиционных рисков, для которых практически не существует надежных методов количественной оценки. Поэтому, чтобы минимизировать их негативные последствия при реализации инвестиционного проекта, необходимо сосредоточиться на анализе чувствительности различных показателей проекта и снижении рисков.

Эти факторы могут быть отнесены к категории факторов, непосредственно влияющих на объем доходов и расходов. Однако, помимо факторов прямого влияния, существуют также факторы, которые можно условно назвать косвенными. К ним относится, в частности, временной фактор.

Временные факторы могут влиять на финансовые показатели проекта в нескольких направлениях.

Положительные временные факторы включают в себя, но не ограничиваются: задержку оплаты за поставленное сырье, материалы и компоненты, а также сроки поставки продукции с момента получения предоплаты, когда продукция и услуги продаются на условиях предоплаты наличными.

Следующей группой факторов, оказывающих существенное влияние на финансовые показатели проекта и используемых в качестве вариационных параметров при анализе чувствительности капитальных проектов, является формирование запасов и управление ими.

Другой важной группой изменяющихся факторов являются факторы, характеризующие условия формирования капитала. Анализ чувствительности варьирует соотношение собственного и заемного капитала и определяет пороговые значения, при превышении которых процесс формирования капитала с помощью банковских кредитов оказывается неэффективным.

Конечно, влияние всех этих факторов будет разным для разных проектов. В каждом конкретном случае изменение значений того или иного фактора подразумевает принятие конкретного управленческого решения, что, в свою очередь, приводит к изменению инвестиционного плана или уровня планируемых затрат и доходов.

Поэтому анализ чувствительности проводится как при планировании, так и при анализе инвестиционных проектов. Данные, полученные в результате анализа чувствительности, являются основой для оценки финансового риска проекта и помогают разработать стратегию наиболее безопасного и эффективного способа реализации проекта.

Методы и методики инвестиционного анализа

Для решения задач инвестиционного анализа используются приемы и методы количественной оценки результатов инвестиционной деятельности в разрезе ее отдельных аспектов (как статических, так и динамических).

Основные методы инвестиционного анализа:

- горизонтальный;

- вертикаль;

- сравнительный;

- Коэффициент;

- целостный.

Горизонтальный (или трендовый) инвестиционный анализ основан на изучении динамики отдельных показателей инвестиционной деятельности во времени.

Темпы роста (темпы прироста) отдельных инвестиционных показателей рассчитываются за ряд периодов и определяются общие тенденции их изменения (или тенденции). Следующие варианты анализа тенденций наиболее часто используются в инвестиционном анализе:

- Рассмотрение динамики показателей отчетного периода в сравнении с показателями предыдущего периода (месяц, квартал, год).

- изучение динамики показателей отчетного периода в сравнении с показателями аналогичного периода предыдущего года (в качестве основы может быть выбран любой месяц, например, месяц, в котором выручка является наибольшей, а показатели этого месяца сравниваются с показателями того же месяца предыдущего года).

- Изучить динамику показателей за ряд предшествующих периодов.

Все виды анализа тенденций обычно дополняются изучением влияния отдельных факторов на изменение соответствующих показателей эффективности инвестиционной деятельности.

Вертикальный (или структурный) инвестиционный анализ основан на структурной декомпозиции обобщенных показателей инвестиционной деятельности фирмы.

Вычисляются удельные веса отдельных структурных компонентов, изменения удельных весов и влияние структурных сдвигов. Следующие виды вертикального анализа наиболее распространены в инвестиционном анализе:

- Структурный анализ инвестиций;

- Структурный анализ инвестиционных фондов;

- Структурный анализ движения денежных средств от инвестиционной деятельности.

Сравнительный инвестиционный анализ основан на сравнении отдельных групп схожих показателей друг с другом.

Рассчитываются значения абсолютных и относительных отклонений сравниваемых показателей. В инвестиционном анализе наиболее распространены следующие виды сравнительного анализа:

- Анализ показателей инвестиционной деятельности данного предприятия в сравнении со среднеотраслевыми показателями;

- Анализ показателей инвестиционной деятельности данного предприятия в сравнении с показателями конкурирующего предприятия;

- Анализ отчетности и плановых показателей инвестиционной деятельности.

Коэффициентный анализ (R анализ) основан на расчете и сравнении большого количества финансовых показателей компании друг с другом.

Рассчитаны различные относительные показатели инвестиционной деятельности и показано их влияние на финансовое положение предприятия в целом. В инвестиционном анализе чаще всего рассчитываются следующие виды коэффициентного анализа:

- Анализ коэффициентов ликвидности и платежеспособности;

- Анализ показателей финансовой устойчивости;

- Анализ коэффициентов рентабельности;

- Анализ экономических показателей.

Интегральный анализ обеспечивает наиболее глубокую (многофакторную) оценку инвестиционной деятельности компании. Здесь наиболее распространены следующие виды интегрального анализа.

Система комплексного анализа

Система комплексного анализа эффективности использования активов компании «Дюпон». Данная система анализа, разработанная компанией DuPont (США), предусматривает декомпозицию показателя «коэффициент рентабельности активов» на совокупность частных финансовых показателей, которые взаимосвязаны в единую систему.

Данная система анализа основана на «модели Дюпона», согласно которой доходность активов компании является продуктом рентабельности продаж продукции и коэффициентом оборачиваемости активов.

Система SWOT-анализа инвестиционной деятельности. Название этой системы является аббревиатурой первых букв терминов, характеризующих объекты данного анализа.

Основной целью SWOT-анализа является комплексное изучение сильных и слабых сторон инвестиционной деятельности фирмы, а также положительного и отрицательного влияния отдельных внешних факторов на результаты инвестиционной деятельности фирмы в прогнозируемом периоде.

Объектно-ориентированная модель интегрального анализа формирования чистой инвестиционной деятельности. Концепция этого анализа основана на использовании компьютерных технологий и ряда специальных приложений. Основной концепцией является представление модели формирования чистой инвестиционной прибыли как совокупности взаимодействующих финансовых блоков, которые непосредственно формируют сумму чистой инвестиционной прибыли. Пользователь сам создает систему таких блоков, исходя из специфики инвестиционной деятельности. После построения модели пользователь заполняет все блоки с количественными характеристиками в соответствии с отчетной информацией предприятия. А сама программа рассчитывает влияние этих блоков на чистый инвестиционный доход. Система блоков, формирующих чистую инвестиционную прибыль, включает в себя, например, * выручку от продаж, * объем продаж, * объем собственных и заемных инвестиционных средств, * оборот вложенных оборотных средств, * длительность технологического цикла и т.д. В программу вводятся показатели всех перечисленных блоков, а сама программа рассчитывает влияние этих показателей на общую сумму чистого инвестиционного дохода.

Интегрированная система портфельного анализа. Данный анализ основан на применении «портфельной теории», согласно которой уровень доходности финансового инвестиционного портфеля рассматривается по отношению к уровню риска портфеля («система доходность — риск»). Согласно этой теории, формируя «оптимальный портфель» (соответствующий подбор ценных бумаг), можно снизить уровень риска и соответственно увеличить доходность. Следует помнить, что существует прямо пропорциональная зависимость между риском и доходностью ценных бумаг, чем рискованнее инвестиции, тем выше ожидаемая доходность, тем выгоднее рискованные ценные бумаги. Одно время в него входили ценные бумаги компаний, занимающихся компьютерной техникой, мобильной связью и т.д.

Структура капитала и анализ цен при оценке инвестиций:

- Источники формирования инвестиционных фондов.

- Особенности расчета цены определенных источников капитала.

- Средневзвешенная стоимость капитала.

- Оптимизация структуры источников финансирования инвестиционных фондов.

Инвестиционные фонды — это все виды денежных и иных средств, привлекаемых для инвестирования в объекты инвестирования.

Все источники формирования инвестиционных фондов разделены на три основные группы:

- собственные источники;

- заимствованные источники;

- Источники привезли.

К собственным источникам относятся: нераспределенная прибыль, фонды накопления и потребления; — Амортизационные отчисления.

Источники, которые были одолжены, включают в себя: -Долгосрочные кредиты и авансы; -Целенаправленные государственные кредиты, направленные на определенный вид инвестиций; -Инвестиционный лизинг, одна из разновидностей долгосрочных кредитов, предоставляемых в натуральной форме и погашаемых в рассрочку; -Инвестиционные кредиты по факсу.

К привлекаемым источникам можно отнести: — выпуск акций компании; — выпуск инвестиционных сертификатов — привлечение различных инвестиционных фондов к инвестиционной деятельности данной компании; — вклад иностранных (отечественных и иностранных) инвесторов в уставный фонд; — предоставление государственными структурами и коммерческими структурами льгот по целевому финансированию (например, субсидирование из федерального бюджета или спонсорская помощь).

Ниже приведены специфические характеристики долга:

- Долговой капитал не изменяет структуру собственности компании, но означает изменение обязательств. Увеличение обязательств означает увеличение риска, поскольку, в отличие от дивидендов, они защищены кредитным договором (т.е. если дивиденды не могут быть выплачены в качестве крайней меры, кредит должен быть выплачен в любом случае).

- Выплата процентов по задолженности не облагается налогом (в России — по ставке дисконтирования ЦБ РФ + 3%), дивиденды выплачиваются из чистой прибыли.

- Привлечение долгового капитала обычно является более дешевым и быстрым способом инвестирования в проект, чем привлечение акционерного капитала (эмиссия акций).

- использование долгового капитала приводит к увеличению денежных потоков.

Стоимость капитала

Важную роль в инвестиционном анализе играет показатель «стоимость капитала (цена)». Стоимость капитала — это средства, которые компания оплачивает за использование финансовых ресурсов.

При заимствовании заемщик должен рассчитать стоимость долга и эффективно финансировать KAU за счет долга только в том случае, если доходность KAU превышает стоимость долга.

При инвестиционном анализе при расчете стоимости капитала принято различать 4 основных источника:

- Банковские кредиты и займы;

- Обыкновенные акции;

- Привилегированные акции;

- Неустранимый заработок;

Каждый из вышеперечисленных источников имеет свое значение.

Стоимость заемного капитала определяется явными затратами предприятия на привлечение капитала — это процентная ставка, которую предприятие должно выплатить кредитору за предоставленный кредит. Если речь идет о банковском кредите, то стоимость капитала представляет собой процентную ставку по кредиту (если бизнес занимает у банка 100 000p по ставке 10% годовых, то стоимость этого элемента составляет 10 000p).

Однако необходимо учитывать некоторые особенности источников долгового финансирования. Прежде всего, эти особенности включают в себя налоговый эффект.

Налоговое законодательство позволяет учитывать затраты, связанные с уплатой процентов по кредитам, в составе себестоимости продукции, т.е. исключать их из налогооблагаемой прибыли. Это распределение экономит некоторый денежный поток.

Пусть компания воспользовалась кредитом в размере 1 млн долларов, под 10% годовых, т.е. компания ежегодно списывает стоимость 100 тыс. рублей. (Процентные расходы). При ставке налога на прибыль 24% данная операция позволяет сэкономить 24 тыс. руб. (100*0,24). Таким образом, фактические затраты на обслуживание долга снижаются на эту сумму и составляют 76 тыс. рублей. (100-24). С учетом налогового эффекта, стоимость долга будет составлять уже не 10%, а 7,6% (76/100).

Особенностью российского налогового законодательства является то, что только часть расходов по процентам относится на себестоимость реализованной продукции.

Компания должна взять долгосрочный кредит по цене 25%. Ставка рефинансирования 18%, маржа 3%, налог на прибыль 24%.

Обратите внимание, что к налоговым эффектам следует относиться с осторожностью. Например, если компания не получает прибыли или планирует получать прибыль в будущих периодах, налоговый эффект не учитывается.

При оценке стоимости капитала существенных различий между «обыкновенными акциями» и «привилегированными акциями» не существует. Акционеры рассчитывают получить дивиденды в обмен на предоставление капитала, поэтому стоимость этих источников для Компании приблизительно равна стоимости дивидендов, выплачиваемых акционерам.

Определение стоимости капитала «нераспределенная прибыль» является наиболее сложным. Компания может увеличить собственный капитал двумя способами: 1) путем реинвестирования части прибыли; 2) путем новой эмиссии обыкновенных акций.

Когда часть прибыли реинвестируется, ее стоимость, «цена» этого капитала, равна альтернативной прибыли, которая могла бы быть получена, если бы эта часть прибыли была вложена в другой инвестиционный проект, как внутри компании, так и за ее пределами.

Предположим, что акционеры этой компании на рынке капитала имеют возможность инвестировать дивиденд (а это нераспределенная прибыль) в проект с аналогичным уровнем риска, что обеспечивает необходимый уровень рентабельности. Благосостояние акционеров не ухудшится, если рентабельность реинвестирования прибыли внутри компании будет не ниже, чем рентабельность инвестирования дивидендов за пределами компании. Таким образом, стоимость капитала в виде реинвестированной прибыли определяется стоимостью требуемой нормы доходности для владельцев обыкновенных акций.

Исходная цена «нераспределенной прибыли» равна цене одной акции обыкновенной акции.

На практике коммерческие организации финансируют инвестиционную деятельность из нескольких источников. Компания выплачивает проценты, дивиденды, вознаграждения и т.д. в качестве платы за использование ресурсов.

Даже в стабильных экономических условиях система финансирования деятельности компании не остается неизменной. По мере становления предприятия, по мере стабилизации определенных видов деятельности, на предприятии постепенно формируется определенная структура источников финансирования, оптимальная для данного предприятия или для данного вида деятельности. То есть между собственными и внешними источниками устанавливаются достаточно стабильные отношения, между кредитами банков и других компаний и так далее.

И здесь необходимо определить общую стоимость, цену капитала предприятия, который формируется из различных источников. Одним из таких показателей является средневзвешенная стоимость капитала.

FCS — это средневзвешенная цена после налогообложения, по которой компания оценивает свои и сторонние источники.

Определяется цена каждого источника финансирования деятельности компании (стоимость собственного капитала, стоимость заемных средств; стоимость обыкновенных и привилегированных акций).

Определить долю каждого источника в общем объеме средств, предназначенных для ведения бизнеса (на уровне части населения / на общем уровне населения).

На практике часто используется экспресс-метод, при котором в качестве ССК берется средняя процентная ставка по кредиту. Логика, лежащая в основе этого предположения, заключается в том, что с точки зрения рационального инвестора выгодно инвестировать в деятельность предприятия только в том случае, если ожидаемая прибыль > банковский процент.

При разработке стратегии формирования инвестиций принято рассматривать пять основных методов проектного финансирования:

- Полностью самофинансирование (за счет прибыли и амортизации)

- Корпоратизация используется при реализации крупных проектов, имеющих региональное или отраслевое значение.

- Кредитное финансирование. Обычно используется для инвестиций в недвижимость с коротким сроком окупаемости и высокой нормой доходности

- Лизин (Зеленг) используется только для реальных инвестиций, высоких технологий или с большим объемом производственного оборудования высокой стоимости

- Смешанное финансирование основано на различных комбинациях вышеуказанных методов.

Вопрос оптимизации относится к соотношению инвестиций по источникам их привлекательности. То есть для оптимизации портфеля необходимо рациональное сочетание:

- собственные и внешние источники,

- внутри и снаружи,

- долгосрочный и краткосрочный.

Каждый источник финансирования имеет свои преимущества и недостатки, которые необходимо учитывать при расчете оптимальности инвестиций.

Основой любого бизнеса является достижение ожидаемой экономической выгоды и увеличение экономического потенциала за счет инвестиций. Каждое из инвестиционных решений основано:

- Оценка собственного финансового состояния и целесообразности участия в инвестиционной деятельности компании;

- Расчет объема инвестиций и источников их финансирования;

- Планирование будущих денежных потоков от инвестиций.

Инвестиционный анализ обеспечивает информационную основу для принятия решений о включении проекта в инвестиционный портфель до его инвестирования и для постоянного мониторинга его реализации. Такой анализ является неотъемлемой частью процесса управления инвестициями.

Суть инвестиционного анализа

Инвестиционный анализ — это совокупность методологических и практических методов и приемов разработки, оценки и обоснования целесообразности инвестирования с целью принятия инвестором эффективного решения.

Методы и методы инвестиционного анализа являются средством полного исследования процессов и явлений в области инвестиций, а также выработки на этой основе рекомендаций и выводов. Применяемые методики и методы данного анализа ориентированы на поиск альтернативных вариантов решения инвестиционных и строительных задач, определение для каждого из них степени неопределенности и их реальное сравнение по различным критериям эффективности.

Лишь небольшой процент инвестиций не приносит запланированных и ожидаемых результатов по независящим от инвестора причинам. Большинство проектов, оказавшихся нерентабельными, можно было бы предотвратить с помощью качественного инвестиционного анализа.

Таким образом, инвестиционный анализ способствует повышению эффективности управления инвестициями.

Следует отметить, что инвестиционный анализ — это динамичный процесс, который происходит на нескольких уровнях — на основном и временном. На временном уровне выполняются работы, обеспечивающие процессы разработки инвестиционного проекта, начиная с момента генерации идеи и заканчивая ее завершением. На предметном уровне инвестиционные решения анализируются и разрабатываются в основном по различным предметным аспектам. К таким аспектам относятся:

- Экономическая среда,

- Правильно поставленные инвестиционные цели и задачи,

- Производственные, маркетинговые, организационные и финансовые планы инвестора,

- Техническая основа проекта,

- Социальная значимость проекта,

- Экологическая безопасность,

- Финансовая жизнеспособность проекта,

- Организация системы управления проектами,

- Анализ инвестиционных рисков,

- Общая чувствительность проекта к изменениям всех значимых факторов,

- Достаточность показателей эффективности,

- Анализ навыков участников проекта, личных и деловых качеств его менеджеров.

Все вышеперечисленное должно быть разработано в ходе проектирования и подготовки инвестиционного проекта, учитываться при его анализе, учитываться при принятии инвестиционных решений, а также контролироваться в ходе реализации проекта до его завершения.

Предметом инвестиционного анализа являются причинно-следственные связи экономических явлений и процессов в инвестиционной деятельности, ее социально-экономическая эффективность. Изучение этих связей позволяет правильно оценить полученные результаты, определить запасы для повышения эффективности добычи, обосновать бизнес-план и инвестиционное решение.

Предметом инвестиционного анализа является финансово-хозяйственная деятельность предприятия в связи с организационными, социальными и другими условиями инвестиционной деятельности.

Темы и цели инвестиционного анализа

Субъектами инвестиционного анализа являются пользователи аналитической информации, прямо или косвенно заинтересованные в результатах инвестиционной деятельности. К ним относятся, прежде всего, владельцы, руководители, персонал, покупатели, поставщики, кредиторы, государственные органы (налоговые, статистические и другие), которые анализируют информацию с точки зрения своей заинтересованности в принятии инвестиционных решений.

Для собственников, заинтересованных в стабильности и умножении дивидендов на вложенное имущество, приоритетными направлениями анализа становятся рентабельность капитала и финансовая устойчивость, в связи с чем предметом инвестиционного анализа является влияние инвестиционного проекта на финансовое состояние компании и финансовый результат от его реализации.

Со стороны поставщиков и заказчиков проводится инвестиционный анализ с целью анализа способности компании выполнять свои договорные обязательства с точки зрения оценки прогнозируемых изменений финансового состояния после реализации инвестиционных мероприятий.

Для кредиторов предприятия объектом инвестиционного анализа является ликвидность баланса, кредитоспособность и платежеспособность.

В области персонала, несмотря на заинтересованность в повышении заработной платы, различных форм стимулирования и льгот, в основном анализируются прогнозируемые изменения финансового результата.

Для представителей государства объектом инвестиционного анализа с позиции их заинтересованности в максимальном и своевременном сборе налогов и сборов, является финансовый результат.

Руководство Общества проводит комплексную оценку эффективности инвестиционной деятельности с целью получения полной и достоверной информации, объективно необходимой для принятия обоснованных инвестиционных решений.

Целью инвестиционного анализа является оценка стоимости инвестиций или эффекта от их реализации, который, как правило, представляет собой разницу между изменением выгод от инвестиций в реализацию любого инвестиционного проекта и изменением общей суммы затрат, вложенных в данный проект.

Основные функции инвестиционного анализа:

- Разработать оптимизированную систему сбора данных для обеспечения координации деятельности по реализации капитальных проектов;

- Оптимизация процессов принятия решений на основе анализа альтернатив, приоритизации мероприятий и выбора оптимальных технологий для инвестирования;

- Четко определить финансовые, организационные, технологические, социальные и экологические вопросы, которые возникают на разных стадиях инвестиционного проекта;

- Облегчить принятие компетентных решений о целесообразности создания инвестиционных фондов.

На первом этапе разработки инвестиционного проекта, непосредственно разрабатывается проект и его технико-экономическое обоснование, проводится финансово-экономическая оценка бизнес-плана. На данном этапе планируется экономическая эффективность проекта и анализируется финансовое положение компании, реализующей инвестиционный проект.

Анализ эффективности инвестиционных проектов должен основываться на сравнении ситуаций «без проекта» и «с проектом», а не на сравнении ситуаций «до проекта» и «после проекта».

На втором этапе осуществляются прямые инвестиции, т.е. начинается строительство, закупается оборудование, готовятся производственные мощности и т.д.

На третьем этапе готовое оборудование вводится в эксплуатацию, и начинается процесс создания продукта или сервиса. Общая продолжительность реализации проекта обычно связана с жизненным циклом. В течение жизненного цикла завод должен не только окупить себя, но и начать получать прибыль. Однако термины «срок службы» и «устаревание» или «износ» не должны быть приравнены друг к другу. Жизненный цикл инвестиции заканчивается, когда рынок для продукта, полученного в результате этого инвестиционного проекта, исчезает, т.е. когда этот продукт перестает быть востребованным на рынке.

В процессе исследования и проектирования инвестиционных процессов продолжительность проекта на протяжении его жизненного цикла — от проведения предынвестиционных исследований до завершения проекта — называется расчетным периодом.

Завершение проекта может произойти когда:

- Сырье и другие ресурсы исчерпаны;

- Прерывание производства в связи с изменением требований к выпускаемой продукции, технологии производства или условий труда в производстве;

- Рыночный спрос на продукцию исчез из-за ее устаревания или потери конкурентоспособности;

- Большая часть производственного оборудования изношена.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Задачи и виды менеджмента

- Договор консалтинговых услуг

- Организация и планирование производства на предприятии

- Технологии разработки и принятия управленческих решений

- Принципы построения организационных структур управления проектами

- Цель консалтинга

- Экономическая оценка управления качеством

- Оптимизация продуктового портфеля на примере отдела закупки и сбыта предприятия

- Управление конфликтом как функция руководства

- Аудит структур организации