Оглавление:

Систематическая независимая оценка эксплуатационной готовности компании особенно важна до приобретения компании или предполагаемой инвестиции. Для этого необходимо провести обязательные процедуры, гарантирующие потенциальному инвестору эффективность и надежность инвестиций. Как правило, проверяются следующие пункты:

Зарубежный и отечественный опыт приватизации крупных государственных предприятий показывает, что очень важно изучить качество управления, т.е. эффективность системы управления предприятием, уровень квалификации руководителей высшего и среднего звена, адекватность функционирующей системы управления персоналом стратегии, целям и задачам организации.

Для оценки степени эффективности управления методология управленческого аудита применяется в мировой практике с середины 90-х годов XX века.

Управленческий аудит — это диагностическое исследование управленческих технологий с целью определения их реальной эффективности и внесения необходимых корректировок в процесс управления на основе методологии аудиторской деятельности и разработанных рабочих заданий.

American Management определяет управленческий аудит как «вид консалтинговых услуг, который помогает клиенту улучшить использование своих средств и ресурсов и достичь своих целей».

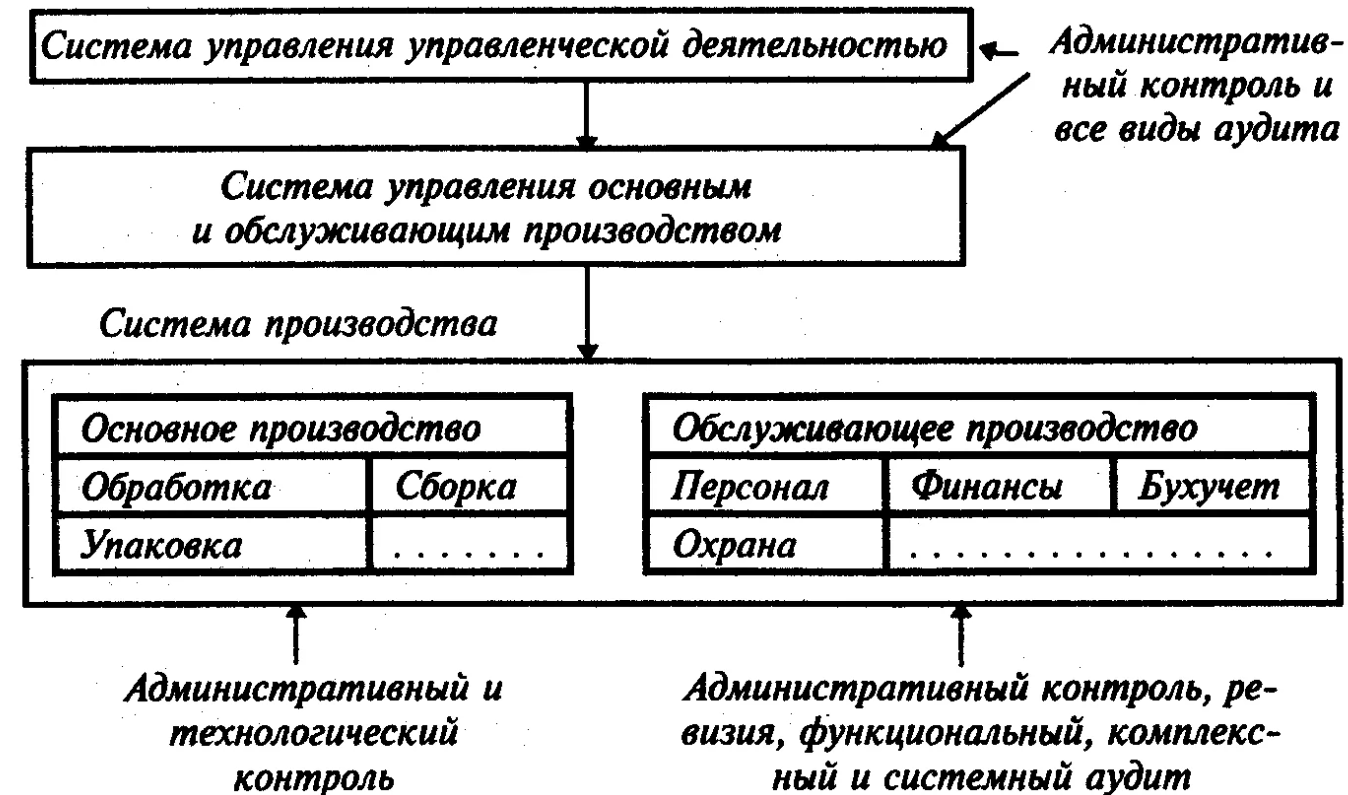

Суть управленческого аудита во многом совпадает с традиционным финансовым аудитом (единственное отличие заключается в предмете аудита). Поэтому управленческий аудит проводится по тем же принципам, стандартам и формам аудита. Однако методология управленческого аудита имеет свои особенности.

В области управленческих технологий нет таких жестких правовых требований, как в области финансов. Критерием эффективности технологий управления является соответствие деятельности организации требованиям конкурса.

Рассматривается оценка системы управления. Управленческий аудит должен быть дополнен анализом эффективности управления человеческими ресурсами, оценкой системы управления человеческими ресурсами (HRMS), т.е. степенью адекватности кадровой политики, системы управления, включая механизмы стимулирования человеческих ресурсов, поиска и отбора, развития, корпоративной культуры и др. Так родился кадровый аудит (кадровый аудит), который начал развиваться сначала в рамках управленческого аудита, а вскоре и самостоятельно.

Основной целью управленческого аудита является оценка степени готовности компании и ее сотрудников к эффективной работе в рыночных условиях. На основе этой оценки разрабатывается программа изменений, рассчитываются затраты, необходимые для реорганизации системы управления компанией, привлечения новых сотрудников или переподготовки существующего персонала.

Система контроля — это инструмент, позволяющий оценить не только эффективность реализации выбранной стратегии, но и ее соответствие текущей ситуации. Контроль позволяет определить сильные стороны компании и лучшие методы выполнения определенных задач для их повторного использования. Это обеспечивает положительный эффект обучения и накопления опыта.

В ходе управленческого аудита будут выполнены следующие задачи.

Управленческий аудит основан на получении, анализе и обобщении информации о деятельности организации с целью выявления возможностей для повышения ее эффективности. Для выявления возможностей повышения эффективности работы организации изучаются технологии управления, применяемые в организации.

Результаты самого первого управленческого аудита компании могут иметь шокирующий эффект, эффект «вытеснения» возможен, если менеджмент отказывается видеть выявленное реальное состояние управленческих технологий. Аналогичная ситуация наблюдалась в 1993-1996 гг. в ходе финансового аудита — масштабы недостатков в бухгалтерском учете были шокирующими. Однако стремление руководства признать выявленные в ходе аудита недостатки и оптимизировать работу компании позволило переломить ситуацию в технологиях бухгалтерского учета. Сейчас эти технологии более-менее устоялись, и финансовые аудиторы выявляют индивидуальные нарушения. Появление управленческого аудита является новым вызовом для руководителей компаний. Принять его — значит добиться долгосрочной эффективности компании; отказаться от него — подвергнуть компанию риску быть вытесненной с рынков.

Управленческий аудит направлен на выявление факторов текущего и долгосрочного роста эффективности деятельности организации за счет максимизации объемов продаж и рентабельности и минимизации затрат. Одна из задач управленческого аудита — определить, почему та или иная организация сама не раскрывает и не реализует имеющиеся возможности для повышения эффективности (в том числе, преодолевая барьеры эффективности). Информация о результатах управленческого аудита (обычно в форме аудиторского заключения) является конфиденциальной и должна быть защищена от несанкционированного доступа. Заявление содержит определения недостатков в методах управления и отдельные примеры их возникновения. Аудит управления не направлен на выявление всех последствий существующих недостатков, которые могут быть вызваны сочетанием неудач в методах управления.

Управленческий аудит представляет собой последовательный процесс выявления недостатков, начиная с тех, которые оказывают серьезное воздействие на долгосрочную деятельность организации, и заканчивая ошибками в повседневной работе. Она останавливается, когда выявлено так много слабых мест, что нет смысла их продолжать, не исправив. Это связано с тем, что реализация выявленных возможностей радикально изменит ситуацию, и дальнейшее улучшение в любом случае требует нового исследования. Даже частичная реализация возможностей оптимизации обеспечит долгосрочную эффективность организации через систему самоадаптации управленческих технологий к изменяющимся внешним условиям.

Этот процесс включает в себя постоянный мониторинг осуществления стратегии и получение необходимой информации посредством организованной обратной связи. Процесс мониторинга дает полезную информацию для стратегических действий в следующих областях путем выявления и изучения эффективности бизнеса и реакции внешней среды:

Первая оценка проводится с использованием эндогенной информации, так как она более доступна; на втором этапе учитывается информация, поступающая в компанию извне, в том числе имеющиеся статистические показатели или данные о внешней среде, собранные непосредственно у персонала. Детальный процесс контроля над выполнением стратегических планов следует разделить на две составляющие: оценку количественных (денежно-кредитных) и качественных показателей эффективности.

Стратегический подход к управлению отечественными предприятиями очень перспективен, так как инструменты стратегического управления рассчитаны на работу в условиях экономической неопределенности и волатильности внешней среды, характерной для российской экономики. Кроме того, в условиях глобализации и прихода на внутренний рынок иностранных производителей российские компании не должны использовать менее эффективные методы управления своей деятельностью для достижения и поддержания устойчивых конкурентных преимуществ.

Перечень недостатков формируется на основе сравнения текущего состояния с «идеальным» с целью выявления максимального количества возможностей для улучшения, хотя достижение идеального состояния на практике нереально. Для стимулирования дискуссии о текущей ситуации можно выделить как спорные вопросы, так и абстрактные (неосуществимые в краткосрочной перспективе) замечания.

В рамках аудиторского заключения (на основе методологии управленческого аудита) обосновывалось внедрение необходимых управленческих технологий. После проведения аудита аудиторская компания может сопровождать внедрение уточненных или отсутствующих технологий, оказывать дальнейшие консультационные услуги (уточнение, разработка технологий), обучение персонала организации-заказчика и способствовать контролю эффективности внедрения инноваций.

Организационные принципы управленческого аудита

Право выбора аудитора принадлежит субъекту хозяйствования. Как правило, аудиторской фирме делается официальное предложение о привлечении ее к проведению ревизии. В случае одобрения аудитор направляет клиенту письмо-обязательство, документирующее его согласие с составленным аудиторским заданием, степень ответственности перед клиентом и форму представления аудиторского заключения.

После обмена письмами между аудиторской организацией (аудитором) и субъектом хозяйствования заключается двусторонний договор.

Условия договора и его содержание не должны противоречить требованиям Закона Российской Федерации «Об аудиторской деятельности в Российской Федерации» и Гражданского кодекса Российской Федерации.

К контракту прилагается запись о соглашении договорной цены на аудит.

Управление аудитом (контроль качества и эффективность аудита)

Эффективность управленческого аудита как вида деятельности требует эффективного управления на всех его этапах.

Эффективный аудит проводится в соответствии с планом, который включает в себя определение ситуационного контекста и необходимых результатов, необходимых действий и методов осуществления, обеспечивающих чувствительность к изменениям. На каждом этапе работы важно определить степень и форму привлечения заказчика.

Эффективность управленческого аудита зависит от профессионализма специалистов, его проводящих. Аудиторская фирма должна придерживаться политики и процедур контроля качества, которые обеспечивают проведение всех аудиторских проверок в соответствии с международными и национальными стандартами аудита и установленной практикой.

Характер, сроки и степень осуществления политики и процедур контроля качества зависят от размера и характера деятельности аудиторской фирмы, ее географического положения, организационной структуры и экономических показателей. Соответственно, политика и процедуры, применяемые отдельными аудиторскими фирмами, могут различаться, равно как и объем получаемой документации.

Цели контроля качества, которые ставит перед собой Аудиторская фирма, как правило, включают в себя:

- Профессиональные требования — Персонал фирмы должен придерживаться принципов независимости, честности, объективности, конфиденциальности и стандартов профессионального поведения;

- Квалификация и компетентность — Персонал фирмы должен состоять из персонала, который знает и соблюдает стандарты аудита и обладает необходимой профессиональной компетенцией для надлежащего выполнения своих обязанностей;

- Назначение задач — аудиторская работа должна быть поручена сотрудникам, имеющим техническую подготовку и опыт, необходимые в конкретном контексте;

- Делегирование полномочий — существует необходимость в достаточном руководстве, надзоре и анализе работы на всех уровнях для обеспечения разумной уверенности в том, что выполненная работа соответствует соответствующим стандартам качества;

- Консультации — Консультируйтесь со специалистами (как внутри фирмы, так и за ее пределами), обладающими соответствующими знаниями и опытом по мере необходимости;

- Клиентская база — необходимо постоянно оценивать потенциальных клиентов и анализировать существующих. При принятии решения о сотрудничестве или продолжении сотрудничества с новым клиентом необходимо принимать во внимание независимость фирмы, ее способность надлежащим образом оказывать услуги и честность руководства клиента;

- Мониторинг — необходимо постоянно следить за адекватностью и оперативной эффективностью политики и процедур контроля качества.

Общие принципы и процедуры контроля качества Аудиторской фирмы должны быть доведены до сведения сотрудников фирмы, чтобы они в достаточной мере понимали их применение на практике.

В ближайшем будущем, по мере развития управленческого аудита, контроль качества может осуществляться через аудиторские ассоциации или через лицензирование аудиторских фирм.

Процесс управленческого аудита

Процесс управленческого аудита можно представить как закрытую последовательность операций. Как и финансовый аудит, управленческий аудит проводится в четыре этапа.

Фаза идентификации проблемы: изучение информации о компании — финансовые данные, информация об эффективности контроля и др. Возможно провести предварительный диагноз. На основе первичных интервью с руководителями компаний уточняются границы бизнеса (продуктов); люди и подразделения, ответственные за бизнес-процессы и ключевые функции, текущие и стратегические цели. Определяются направления аудиторских проверок (организационная стратегия, технические аспекты управления, линейное руководство), круг вопросов и задач, которые необходимо решить, ключевые моменты проверки. Вопрос формируется как положительное заключение, которое будет доказано или отброшено на последующих этапах аудита. Разрабатывается общая программа процедур управленческого аудита, составляется план действий, который уточняется и уточняется на последующих этапах аудита. Выбираются оптимальные исследовательские подходы, такие как использование сравнительной методологии (включая соответствие кадровой политике и законодательству), внешние авторитетные суждения, статистика и т.д.

Стадия сбора данных: Планирование и осуществление сбора данных. Эта стадия «техническая». Проводится анализ документов, налаживание и экспертные интервью с руководителями отделов и специалистами. При сборе информации аудиторы составляют основу для принятия решений (оценки). Уточнено содержание процедур, порядок их выполнения, контрольные точки (промежуточные и конечные результаты процедур), стандарты эффективности, критерии оценки качества, функциональные и информационные взаимодействия. Результатом являются модели бизнес-процессов и ключевых функций, а также информационная модель предприятия, созданная в стандарте IDEF-0.

Этап оценки и анализа информации: Определите, достаточно ли информации для принятия обоснованного решения в отношении рассматриваемой проблемы (проблем). Модели анализируются и утверждаются в соответствии с общепринятыми стандартами менеджмента. В результате выявляются пробелы в работе ключевых управленческих функций и бизнес-процессов. Пробелы выявляются на двух уровнях. Прежде всего, рассматриваются все процедуры, необходимые для эффективного управления (например, анализ рынка в управленческой функции или анализ атрибутов продукта в бизнес-процессе). Во-вторых, анализируется состав каждой процедуры, чтобы определить ее соответствие целям и оптимальность этапов. Результатом анализа модели является перечень требований к изменениям в системе управления.

этап подготовки выводов и рекомендаций. Аудиторский отчет содержит описание (характеристику) эффективности системы управления применительно к ее элементам, областям управленческой деятельности в организации; возможные пути совершенствования управления. Руководство организации оценивает результаты аудита, на основании которых формируются направления дальнейшего аудита.

Необходимость внесения изменений в систему управления может быть как основополагающей, так и неосновной. Коренные изменения рекомендуются в тех случаях, когда отдельные процедуры полностью отсутствуют в системе управления или то, как они осуществляются, явно недостаточно для эффективного управления. Нефинансовые изменения заключаются в упорядочении отдельных процедур и возможности ограничения местных аудиторских проверок.

При необходимости фундаментальных изменений в системе управления, таких как создание отдела рыночного анализа, реорганизация службы продаж и т.д., проводится также более детальная оценка кадрового потенциала сотрудников реорганизуемых подразделений. Она направлена на максимальное повышение эффективности использования имеющегося кадрового потенциала в ходе реорганизации и снижение сопротивления смене сотрудников компании.

Ежегодно в нашей стране в результате несчастных случаев на производстве погибает более 4 тысяч человек. В этом случае аудиты помогают выявить недостатки в области охраны труда и техники безопасности, а аудиторы разрабатывают наиболее рациональные и экономически эффективные способы улучшения условий труда, тем самым снижая уровень производственного травматизма и профессиональных заболеваний и уменьшая потери от этих причин в национальном доходе.

Еще одним позитивным аспектом внедрения нового вида аудиторской деятельности является создание дополнительных рабочих мест.

Трудовой аудит может быть эффективным не только с экономической, но и с социальной точки зрения. Согласно Конституции Российской Федерации, наша страна — социальное государство. В соответствии с Программой социальных реформ в Российской Федерации на 2001-2005 гг. «Стратегические цели социальной политики: Достижение заметного улучшения материального положения и условий жизни населения; обеспечение эффективной занятости населения, повышение качества и конкурентоспособности рабочей силы; обеспечение конституционных прав граждан в сфере труда, социальной защиты населения… Сокращение смертности населения, особенно….. «граждане трудоспособного возраста» и т.д. Аудиторские проверки в сфере труда могут в определенной степени способствовать осуществлению этих положений.

Управленческие решения и методы аудита

Основные методы, используемые при аудите управленческих решений.

Сравнение — оценка деятельности организации, выявление отклонений фактических показателей от исходных, выявление причин таких отклонений и поиск резервов для дальнейшего улучшения деятельности компании.

Метод индекса используется для анализа сложных явлений и отдельных элементов организации, которые невозможно измерить. Индексы являются относительными показателями, необходимыми для оценки степени выполнения запланированных целей, определения динамики различных процессов и явлений. С помощью этого метода обобщенные показатели делятся на факторы относительных и абсолютных отклонений.

Балансовый метод — сравнение соответствующих показателей для выявления влияния отдельных факторов, поиск резервов для повышения эффективности работы организации. Связь отдельных показателей в этом случае может выражаться в равенстве сумм, полученных после таких сравнений.

Ликвидация является обобщением метода индекса и баланса, а также метода цепного замещения. Данный метод позволяет выделить влияние отдельных факторов на обобщенные показатели результативности. Он предполагает, что все остальные факторы соответствуют плану и действуют в иных идентичных условиях.

Графический метод — это способ визуализации деятельности организации для определения набора показателей и формализации результатов аудита.

Под анализом функциональной ценности понимается методика систематического исследования, которая применяется в соответствии со спецификой исследуемых объектов для увеличения положительного эффекта. Основной особенностью анализа функционального значения является определение осуществимости перечня функций, которые испытуемый объект выполняет в заданных условиях, или проверка необходимости и актуальности функций существующего объекта.

С помощью экономико-математических методов можно выбрать оптимальные варианты, которые определяют управленческие решения в соответствии с плановыми или существующими рыночными условиями.

Экономические и математические методы аудита помогают решить ряд проблем:

- Оценить производственный план, разработанный с использованием экономико-математических методов;

- Оптимизировать производственную программу, ее распределение по подразделениям;

- Оптимизировать распределение имеющихся ресурсов, а также стандарты и нормы инвентаризации и потребления этих ресурсов;

- Оптимизация степени унификации отдельных элементов изделия, а также технологических средств оборудования;

- Определите оптимальный размер организации, ее отдельные магазины и места расположения;

- Определите оптимальный ассортимент производимой продукции;

- Определите наиболее рациональные логистические маршруты;

- Определить наиболее эффективное время эксплуатации и ремонта оборудования;

- Проанализировать экономическую эффективность использования единицы ресурсов с позиции оптимального управленческого решения;

- Рассчитать возможные внутрипроизводственные потери, связанные с выполнением оптимального управленческого решения.

Качество управленческих решений оказывает существенное влияние на эффективность работы всей организации. Это определяет актуальность правильного и полного использования различных методов тестирования управленческих решений.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Управление сроками при реализации проекта

- Разработка оптимальной стратегии поведения организации в условиях конкуренции на основе методов теории игр

- Неформальная организационная структура

- Методы экономического анализа управленческих решений

- Функции менеджмента в искусстве

- Задачи функций управления персоналом и организацией

- Пути повышения конкурентоспособности предприятия в сфере оказания услуг

- Оптимальное управленческое решение как условие предупреждения и разрешения конфликтов

- Условия успешного общения руководства с подчиненными

- Этика организационной культуры