Оглавление:

В условиях развития рыночных отношений в нашей стране предприятие становится юридически и экономически независимым. Эффективное управление производственной деятельностью предприятия все больше зависит от степени информационного обеспечения отдельных подразделений и служб.

В настоящее время лишь немногие российские организации имеют такой учет, поэтому содержащаяся в нем информация подходит для оперативного управления и анализа.

Как показывает практика, предприятия со сложной производственной структурой срочно нуждаются в оперативной экономической и финансовой информации, которая помогает оптимизировать затраты и финансовые результаты и принимать обоснованные управленческие решения. К сожалению, решения, принимаемые руководством по развитию и организации производства, не обосновываются соответствующими расчетами и, как правило, интуитивно понятны.

Информация, необходимая для оперативного управления компанией, содержится в системе управленческого учета, которая считается одним из новых и перспективных направлений учетной практики.

Управленческий учет можно определить как отдельное направление системы бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом и ее структурных подразделений. Автоматизация как бухгалтерского, так и управленческого учета ускорит процесс предоставления информации, необходимой для управленческих целей. Таким образом, актуальность этой темы обусловлена потребностью компании в качественной информации, необходимой для управленческих целей.

Целью данной диссертации является исследование теоретических и практических аспектов автоматизации управленческого учета.

Как вы знаете, управленческий учет — это сбор, обработка и предоставление руководству информации, которая позволяет ему принимать правильные управленческие решения. Она также должна основываться на надежных принципах бухгалтерского учета и обеспечивать понятную отчетность (бухгалтерский баланс, отчет о прибылях и убытках и т.д.).

Сначала представим понятие «информационная система предприятия». В обычном понимании это все информационные потоки, точки их создания, обработки, накопления и потребления конечными пользователями, а также технические средства и технологии обработки информации. На схеме показана типовая информационная система предприятия с подсистемами налогообложения, администрирования и первичного учета. Каждая из подсистем может быть автоматизирована независимо от других. В настоящее время почти все российские предприятия в той или иной степени автоматизировали свой бухгалтерский учет.

Автоматизация существующей информационной системы обычно решает следующие задачи.

А автоматизация управленческого учета, как правило, предназначена для расчета инвестиционного проекта, подготовки финансовых разделов бизнес-планов, анализа предприятия по отчетности, бюджетного анализа исполнения бюджета, для маркетингового анализа.

Затраты на автоматизацию бухгалтерского учета могут быть неоправданными в следующих случаях:

Эти и подобные обстоятельства могут полностью блокировать внедрение автоматизированной учетной информационной системы.

При автоматизации бухгалтерского учета в редчайших случаях сокращается штат хозяйственных работников. Дело в том, что сотрудник, освобожденный от примитивного труда, переходит к более интеллектуальной и аналитической работе.

Проблемы автоматизации управленческого учета

Бухгалтерский учет не предоставляет всей информации, необходимой для принятия управленческих решений, или предоставляет ее в различных разделах. Соответственно, автоматизация управленческого учета будет затруднена по следующим причинам.

Сложность проектного учета. Бухгалтерский учет, как правило, ведется в рамках структурных разрывов. Для управленческих целей наибольший интерес представляет учет поступлений и расходов по проектам. Получить такие данные из бухгалтерии очень сложно, а то и невозможно.

Различия в оценке активов. Это относится, в частности, к основным средствам с длительным сроком полезного использования (например, к активам советской эпохи), фактическая стоимость которых, несмотря на переоценку, может существенно отличаться от балансовой стоимости.

Различия в определении амортизационных расходов. В бухгалтерском учете амортизация рассчитывается на основе норм, установленных учетной политикой. Если эти нормы не соответствуют фактическому сроку полезного использования основных средств в обществе, то для целей управленческого учета необходимо пересчитать отраженную в бухгалтерском учете амортизацию по фактическим нормам, что является трудоемким процессом.

Трудности в учете внутренних переводов средств. Эта проблема остро стоит на крупных предприятиях с большим количеством перемещений основных средств, ликвидных активов, продукции и т.д. между различными дочерними компаниями. Для этого в бухгалтерском учете используется 79 «Внутрифирменных операций», но при большом количестве проводок аналитика этого счета расширяется настолько, что становится очень сложно разобраться в этом, а «очистить» управленческий учет от внутренних проводок практически невозможно, особенно если таких операций тысячи.

Большинство проблем можно избежать, введя определенные правила в Директивы по бухгалтерскому учету.

Российский бухгалтерский учет регулируется РСБУ и другими нормативными актами. Что касается управленческого учета, то порядок его ведения зависит только от специфики работы предприятия. Крупное предприятие, состоящее из нескольких заводов, или среднее предприятие, разделенное на несколько юридических лиц с целью оптимизации управления, неизбежно сталкивается с проблемой консолидации управленческих данных, поступающих из разных отделов.

Чтобы избежать этих проблем, необходимо, во-первых, согласовать управленческие планы счетов, а во-вторых, обеспечить одинаковую структуру и содержание аналитических ссылок на бухгалтерскую отчетность. В противном случае финансисты каждой дочерней компании будут составлять отчетность по своим правилам и должны будут проанализировать первичные документы с целью их консолидации.

Автоматизация управленческого учета на основе преобразования данных не гарантирует достоверности информации о работе компании, так как эти данные могут быть некорректными. На практике были случаи, когда бухгалтерская система не сверяла остатки на конец месяца, а затем бухгалтеры просто исправляли это, не желая искать причины расхождений. В результате, остаток на счете в конце месяца не совпадал с остатком на начало следующего месяца. Таким образом, управленческая информация, полученная в результате обработки таких корректировок, оказалась неверной. Также часто встречались ошибки при вводе неверных значений из аналитических записей заработной платы.

Поэтому для получения достоверной информации о деятельности предприятия необходимо организовать единую базу первичных данных, которая может быть использована как для ведения бухгалтерского учета, так и для составления управленческой отчетности. Первичные данные должны вводиться по единым для всего предприятия правилам, нарушение которых контролируется системой учета.

Единая интегрированная система бухгалтерского учета.

При использовании единой автоматизированной системы все первичные документы регистрируются в единой базе. Эта интегрированная система формирует контрольные, управленческие и операционные отчеты для соответствующих служб компании.

Такие решения типичны для зарубежных программных продуктов, имеющих мощные генераторы отчетов.

В России используются крупные зарубежные системы, такие как SAP/R3, Baan, Scala и др. В последнее время российские производители интегрированных систем также расширили свое предложение: «Галактика», «1С:Предприятие», «1С:Бюджетирование» и др.

Использование нескольких программ.

Этот метод является одним из самых дешевых способов автоматизации управленческого учета. Это позволяет добавлять новые модули в информационную систему, не уничтожая уже существующие учетные программы. В этом случае независимо друг от друга используются первичные, бухгалтерские и бизнес-программы, которые периодически обмениваются и синхронизируют общие данные друг с другом.

Основная сложность данного метода (хотя и вполне решаемая) заключается в необходимости создания специальных экспортно-импортных шлюзов для данных. Этот метод имеет ряд преимуществ:

На практике используются следующие варианты программного взаимодействия:

- Движение денег:

- движение товаров:

Часто при импорте данных используется метод «минимизации» продаж: Если руководство не заинтересовано в информации обо всех клиентах (а это могут быть тысячи) или обо всех линейках продукции в программе управления, передаются только общие суммы продаж со складской программы.

Этот метод может иметь два других варианта, когда оперативный учет встроен в цикл учета или управления. Фактически, это означает использование двух программ — оперативного учета и управления или оперативного управления и учета.

Первый вариант возможен, когда юридическое лицо работает и бухгалтер готов работать в одной базе данных с менеджерами. Вторая опция является более универсальной с точки зрения масштаба и позволяет отдельно вести несколько баз данных бухгалтерского учета, не засоряя их ненужной информацией.

В качестве программы непосредственно для управленческого учета можно использовать специально сконфигурированный 1С:Предприятие, Инфо-бухгалтер или также Access. Автор использует для этой цели, в частности, свою собственную 1С-конфигурацию.

Преобразование записей на различных графиках счетов.

Другим решением является способ конвертации бронирования. Это позволяет организовать накопление двух логических баз данных одновременно в одной физической базе данных. Для этого, как правило, используется специальная настройка базы данных бухгалтерского учета, которая позволяет каждой записи в плане счетов генерировать одну или несколько записей в плане управления счетами. В то же время, программа заранее предписывает правила, согласно которым записи переносятся между графиками счетов.

Этот метод достаточно прост в использовании, он рекомендуется только для малого бизнеса, так как более сложная структура бизнеса потребует дополнительной проверки, корректировки и консолидации управленческой отчетности.

Трансформация проводок между несколькими графиками счетов поддерживается в относительно небольших бухгалтерских программах, таких как BEST, некоторые конфигурации 1С: Предприятие, конфигурации российских компаний «Парус» и «Пиби».

Одним из возможных подходов является преобразование готовых счетов. Процесс трансформации включает в себя устранение влияния инфляции, уточнение стоимости основных средств, запасов, задолженности и других статей баланса. Если компания использует несколько юридических лиц, то консолидация данных этих компаний завершает процесс трансформации. Основным преимуществом является относительно низкая трудоемкость самого процесса трансформации. Если корпоративная структура разветвленная и не соответствует правовой структуре, то процесс трансформации значительно усложняется.

Трансформация может быть осуществлена бухгалтером или аудитором, который знаком с Международными стандартами финансовой отчетности (МСФО) и обучен технике трансформации. Со стороны программного обеспечения для этой схемы часто достаточно электронной таблицы Excel. Однако для более качественного преобразования лучше использовать такие продукты, как «Аудит-Эксперт» от «Про-Инвест». Этот продукт также поддерживает импорт готовой бухгалтерской отчетности из большинства бухгалтерских программ и трансформацию по индивидуальным сценариям заказчика.

Способы автоматизации оперативного учета. Единая система бухгалтерского учета

Построение системы учета и анализа на базе системы типа ERP (планирование ресурсов предприятия), иногда называемой системой планирования ресурсов предприятия в масштабах всего предприятия или интегрированной системой управления ресурсами предприятия, SAPR/3, Oracle Applications, BAAN IV и т.д., является наиболее радикальным способом решения вышеперечисленных проблем. Это требует не только стандартизации методологии учета во всех дочерних обществах, но и передачи данных из всех используемых систем в новую систему.

Помимо предоставления данных в режиме реального времени о деятельности каждого сотрудника компании в каждой области (т.е. развернутой управленческой отчетности), ERP система способствует значительному повышению эффективности работы компании, ее прозрачности, а также повышению финансовой и операционной дисциплины сотрудников. В этом случае бухгалтерская и управленческая отчетность составляется на основе одной и той же первичной информации.

Описание бизнес-процессов и внедрение единой системы бухгалтерского учета занимает несколько лет. В течение этого времени бухгалтерский учет должен вестись с использованием старых инструментов. Кроме того, гранулярность, предлагаемая крупной ERP-системой, часто не нужна — сумма экономии в этом случае будет меньше, чем затраты на внедрение.

Внедрение ERP-системы для автоматизации бухгалтерского учета имеет смысл, если компания планирует оптимизировать все бизнес-процессы. Если целью является автоматизация только бухгалтерских функций, то достаточно внедрить бухгалтерские модули ERP-систем или использовать более гибкие и экономичные системы анализа.

Управленческая отчетность может быть получена и проанализирована с помощью системы, основанной на технологии OLAP (OLAP — это компьютерная технология, позволяющая анализировать данные в любом разделе. В настоящее время практически все аналитические системы работают на основе OLAP). В этом случае информация из бухгалтерских программ и других учетных систем выгружается в аналитическую систему, а полученные данные используются для подготовки управленческой отчетности. В качестве аналитических систем могут использоваться как системы (финансовый анализатор Oracle, Иперион Пиллан, Инталев, управление бюджетом), так и системы, разработанные специально для компании.

При внедрении таких систем, как правило, нет необходимости менять существующие бухгалтерские программы, а только приводить их в порядок, создавать единые классификаторы и аналитические счета для обеспечения загрузки сопоставимых данных.

Большинство описанных систем имеют разнообразные инструменты отчетности, помогающие руководству понять тонкости управления финансами компании.

При разумном количестве транзакций система OLAP может импортировать и анализировать первичные данные. Однако при большом количестве транзакций (которое в крупных компаниях может достигать миллиона в месяц) система становится перегруженной. Если не вводить в систему первичные данные и не формировать бухгалтерскую отчетность, то неизбежно возникнут проблемы с консолидацией отчетности разных подразделений. Кроме того, бухгалтерская отчетность может быть составлена только в конце периода, поэтому вся информация поступает в систему со значительной задержкой.

Имеет смысл использовать эту опцию автоматизации в средних компаниях, где объем первичных данных сравнительно невелик.

Чтобы избежать проблем с перегрузкой систем анализа из-за большого объема первичной информации, в цепочку анализа и обработки данных можно добавить еще одно звено — корпоративное хранилище данных (далее — ХДО). QCD — это программное обеспечение, специально разработанное (редко приобретаемое) корпоративными специалистами, которое одновременно выполняет функции первичного фильтра данных и архива. Схема работы ПЗС выглядит следующим образом: первичные данные попадают в бухгалтерские и другие учетные системы, оттуда — в хранилище, а затем в обработанном и упорядоченном виде переносятся в OLAP-систему.

При импорте данных в хранилище дублирующаяся информация автоматически удаляется в соответствии с предопределенными правилами. На данном этапе большинство несоответствий контролируется: неполные аналитические запасы, неправильное соответствие счетов, не говоря уже о более серьезных нарушениях (например, ручное редактирование балансов). Это значительно повышает достоверность конечной информации. Кроме того, объем обрабатываемых данных становится меньше объема первичной информации в 10 раз, что позволяет снизить нагрузку на аналитическую систему.

Основным недостатком является необходимость создания дополнительного хранилища данных и невозможность получения управленческих отчетов в режиме реального времени. Время задержки информации и последующей обработки и импорта обратно в системы отчетности составляет не менее одного дня.

Для компаний, где ежедневная задержка информации не критична (за исключением банков, инвестиционных компаний, компаний мобильной связи и некоторых других), а объем первичной информации большой, имеет смысл использовать корпоративный магазин, так как это позволяет избежать повреждения данных и обходится дешевле, чем внедрение ERP-системы.

Система сбора и обработки информации с использованием KCD состоит из четырех основных частей: единой системы нормативно-справочной информации (НСРИ), системы ввода первичных документов (СПД), собственно корпоративного хранилища данных и аналитической системы (АС). Давайте посмотрим на каждого из них немного подробнее.

Сводная нормативная справочная система необходима для обеспечения того, чтобы во всех используемых программах имелись одни и те же справочные данные. Содержит все виды аналитических графиков бухгалтерского учета, план счетов, методические рекомендации и т.д. Все остальные подсистемы должны быть совместимы с NSI OS: При внесении изменений в каталоги NSI автоматически изменяются соответствующие каталоги других систем.

Изменения в NSI OS могут быть внесены в соответствии с правилами, которые должны быть тщательно проработаны.

Практика показала, что сотрудники, создающие или получающие первичные документы (контракты, файлы, счета-фактуры), классифицируют их наиболее корректно. Поэтому имеет смысл передать ввод таких документов в полевую службу. Это осуществляется через существующие учетные подсистемы (например, подсистему материального учета или систему учета клиентов) или через специальную программу, интегрированную с программным обеспечением учета. Затем введенные данные отправляются в бухгалтерию. Бухгалтер проверяет полученные документы, сравнивает их с бумажными оригиналами, при необходимости вносит исправления и импортирует их в бухгалтерскую систему, где документы преобразуются в набор бухгалтерских проводок.

В производственных компаниях практически нет случаев, когда необходимо фиксировать данные о событиях, которые произошли, но еще не были задокументированы. Однако при необходимости такая функция может быть добавлена, например, путем введения дополнительного аналитического атрибута «Неподтвержденные квитанции» и разрешения экспорта таких квитанций в KCD без проверки бухгалтерией.

После ввода первичной информации в учетную систему она импортируется в Корпоративное хранилище данных в следующем формате: Ввод, дата, автор, при изменении, данные учетной записи/анализа, примечание, сумма. KCD автоматически проверяет правильность введенной информации, устраняет ненужные записи и при необходимости агрегирует данные в соответствии с принятым на предприятии уровнем детализации (например, группирует суммы амортизации для одного и того же типа машины в одну позицию).

Чтобы не прерывать работу учетных систем, экспорт и импорт данных может происходить и в ночное время. В дополнение к учетным данным и карточкам активов, планы и бюджеты могут также храниться в ОКР.

Система анализа формирует отчеты по запросу на основе информации, хранящейся в KCD. В результате менеджеры получают отчеты в требуемом формате и с необходимой периодичностью.

Как выбрать правильное программное обеспечение?

Для систем среднего класса (с точки зрения сложности решения задач) самое главное — это их готовность к решению задач. Поскольку программное обеспечение должно решать проблемы и их причины, функциональность программы должна включать в себя увеличение сложности и количества задач, которые необходимо решать в данной области.

Системы для решения комплекса задач информационного обеспечения цикла управления должны быть надежными как в эксплуатации, так и в работе. Такие системы должны позволять вести весь перечень хозяйственных операций на предприятии, создавать целую систему бюджетов и показателей (коэффициентов) финансово-хозяйственной деятельности. Гибкость таких систем должна быть максимальной, так как частое возникновение новых бизнесов и изменение правил управленческого учета с тенденцией их усложнения характерны для российских предприятий. Здесь очень важная особенность — это ведение всего спектра хозяйственных операций с получением настраиваемых форм бюджетов, в том числе и бюджета в бухгалтерском балансе. Полная и актуальная информация о текущем состоянии предприятия может быть представлена только в бухгалтерском балансе. И этот отчет должен быть подготовлен на основе управленческой информации.

Соответственно, система без подготовки всех форм управленческой отчетности с доступом к управленческому балансу по определению не может считаться оптимальной для комплексной автоматизации управленческой отчетности.

Организационно-экономические характеристики Белгородпрома

В марте 1972 года приказом Министерства строительства металлургической промышленности СССР филиал треста «ГлавЛипецкстрой» преобразован в строительно-технологический трест «Оргентехстрой» и передан в трест «Главцентротяжстрой».

Новой страницей в биографии треста стал 1973 год, когда в Белгороде было организовано Всесоюзное объединение «Центртяжтрой», предназначенное для строительства объектов черной металлургии и других отраслей народного хозяйства в Белгородской и Курской областях. Входящий в объединение трест должен был решить проблемы, связанные с организацией и повышением технического уровня работ, оказанием технической помощи в строительстве.

С каждым годом эти задачи усложнялись, объем выполняемых трестом работ увеличивался — трест предоставлял услуги более 80 первичным строительным организациям на территории двух регионов.

Одной из основных задач, решаемых трестовой компанией «Оргтехстрой», была разработка проектов выполнения работ, основного документа в решении проблем, связанных с совершенствованием организации строительства и работ в подразделениях компании. За десять лет было разработано более трехсот таких проектов. И для объектов различного назначения, от крупных промышленных предприятий до детских садов.

Большие промышленные комплексы: Михайловский, Лебединский и Стойленский ГОК.

Это также такие крупные предприятия, как Старооскольский завод по ремонту горно-обогатительного оборудования, завод «Энергомаш», завод «Химмаш» и др.

В 1988 году фонд «Оргтехстрой» был реорганизован в проектно-конструкторско-технологический институт ТСО «Белгородстрой». В 1990 году проектно-конструкторско-технологический институт был переименован в институт «Белгородпром». А в 1993 году институт был реорганизован в АООТ «Белгородпром», в 1996 году — в ОАО «Белгородпром».

Институт осуществляет свою деятельность в соответствии с лицензией № 000314-2 от 5 июля 1999 года (выданной Департаментом строительства, жилищного строительства и коммунального хозяйства правительства провинции для получения разрешения на строительную деятельность (выполнение проектных работ).

В Институте:

- Институт укомплектован квалифицированными специалистами

- Обеспечить выполнение всех видов работ, разрешенных лицензиями.

Общая численность сотрудников института — 38 человек.

Информационно-техническая база достаточна для всех работ, разрешенных лицензиями, и постоянно адаптируется к современным требованиям.

Институт оснащен персональными компьютерами и программным обеспечением для проектной работы.

В соответствии с Уставом ОАО «Белгородпром», основными видами деятельности компании являются следующие:

- Работа по проектированию и проведению опросов,

- Комплект оборудования,

- Надзор со стороны автора,

- Экспертные знания строительной и калькуляционной документации,

- интегрированный дизайн,

- Разработка организационно-технической документации.

Автоматизация бухгалтерского учета в ОАО «Белгородпром»

ОАО «Белгородпром» использует программное обеспечение для ведения бухгалтерского учета «1:С Предприятие 8.1» и программу «Гарант».

План счетов является одним из основных понятий бухгалтерского учета. Информация, собранная на таких синтетических счетах, дает полную картину финансовых ресурсов предприятия в денежном выражении.

Директории используются для хранения информации о совокупности аналогичных объектов, используемых в аналитическом учете и заполнении документов. Обычно каталогами являются списки основных средств, материалов, организаций, валют, товаров, сотрудников и т.д. 1С Предприятие 8.1. поддерживает работу с иерархическими и подчиненными каталогами.

Факт расходов и получения сумм в обязательном порядке должен быть подтвержден первичными подтверждающими документами.

Сопроводительными документами к понесенным расходам являются товарные и кассовые квитанции, товарно-транспортные накладные, счета-фактуры, квитанции о покупке.

Таким образом, Белгородпром регламентировал расчеты по обязательствам и счетам, что позволяет предприятию работать без потерь и получать прибыль от основной деятельности организации.

В результате деятельности компании «Белгородпром 1С» программа самостоятельно формирует журнал хозяйственных операций.

Программный комплекс «1С:Предприятие 8» предназначен для решения широкого круга задач, связанных с автоматизацией управления и учета на современном предприятии. Передовая технологическая платформа «1С:Предприятие 8» позволяет создавать, внедрять и поддерживать решения для компаний различного масштаба — от однопользовательских версий для небольших организаций и частных лиц до сложных интегрированных информационных систем, эффективно и надежно работающих на десятках и сотнях компьютеров.

Программа позволяет руководителю или владельцу малого бизнеса выстроить эффективную систему управленческого учета и анализа на основе реальных данных.

С помощью программы менеджер может контролировать основные финансовые и управленческие показатели:

- Финансовый результат (прибыль, убыток) работы компании, в том числе по каждому направлению ее деятельности или проекту.

- управленческий баланс — это явный контроль над средствами общества (деньгами, имуществом, товарами и материалами), прибылью, капиталом и взаимными расчетами

- Корпоративный денежный поток — с анализом по статьям денежного потока

Каждый бухгалтер или финансовый специалист должен иметь незамедлительный доступ к правовой информации. Система Garant — это мощный инструмент, который поможет Вам в решении этой важной задачи.

Как должны учитываться в системе бухгалтерского учета пособия по временной нетрудоспособности?

Также в этом вопросе есть определенные данные, поэтому мы используем «Расширенный поиск» «По требованиям» в «Главном меню». В основном поиске мы вводим интересующий нас вопрос: Выплата пособий по временной нетрудоспособности. Нажимаем кнопку «Поиск». Отобразится список ссылок. Выберите первый в списке, и документ отобразится:

Правовая справочная система ГАРАНТ позволяет максимально автоматизировать работу с юридическими документами юридических отделов, бухгалтерии и руководителей. Она содержит все виды правовой информации — законопроекты, судебную и арбитражную практику, а также бизнес-справочники, налоговые календари, формы бухгалтерской, налоговой и статистической отчетности, таблицы и схемы по вопросам законодательства, а также включает материалы из популярных бухгалтерских изданий.

В данной статье мы рассмотрели особенности автоматизации управленческого учета на предприятии и его преимущества. Кроме того, во второй главе описаны особенности одной из программ управленческого учета, ее преимущества — она полностью отвечает потребностям предприятия и выполняет все необходимые функции.

Следует отметить, что возможности автоматизации управленческого учета во многом зависят от особенностей предприятия, сложившихся традиций управления и стратегических целей компании. Однако необходимо понимать, что контроль — это не цель, а средство поддержки принятия решений. Поэтому в результате ведения такого учета необходимо получить четкие и достоверные финансово-экономические показатели, на основании которых руководство может эффективно управлять предприятием. Ведь затраты на внедрение новых методов контроля не должны превышать выгоды от их применения.

Таким образом, исходя из вышеизложенного, можно сделать следующие выводы: прежде чем внедрять автоматизацию управленческого учета, необходимо определить программное обеспечение, которое будет наиболее подходящим для данной компании, затем необходимо оценить степень внедрения управленческого учета и пути трансформации организации бухгалтерского учета для приведения ее в соответствие с выбранным программным обеспечением.

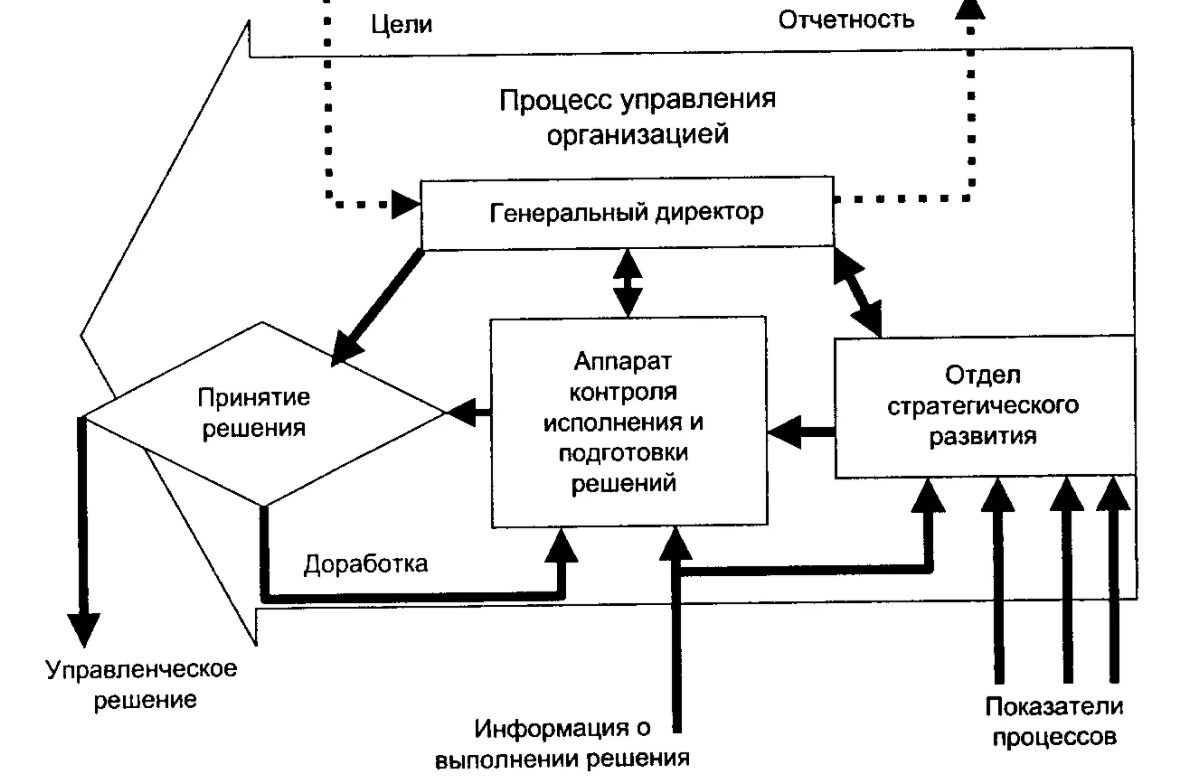

Области автоматизации управленческих решений

Автоматизация управленческих решений позволяет значительно ускорить работу и повысить ее качество по целому ряду направлений:

Руководство часто полагается на рутинные расчеты, которые вручную отнимают много времени и приводят к различным просчетам и ошибкам.

Во время ручной работы не хватает времени на поиск оптимальных вариантов, поэтому планирование ограничивается первым последовательным планом. С помощью автоматизации сокращается время поиска опции и реализуется возможность ее сравнительного анализа.

Большая рабочая нагрузка приводит к «пробелам» в управлении задолженностью контрагентов. С помощью автоматизации можно не только прогнозировать состояние долга, но и разрабатывать превентивные меры по его улучшению.

Ручная работа в процессе оперативного планирования и управления платежами часто ограничивается проверкой лимитов на небольшой период времени, а их ежедневный перерасчет просто не производится, что затрудняет контроль и оптимизацию ликвидности. Автоматизация выводит эти процессы на более высокий уровень.

Автоматизация управления направлена на решение ряда задач:

- Оптимизация системы планирования для каждого направления деятельности компании;

- Оптимизация системы внутреннего учета компании с достаточной детализацией управленческого учета и объективным анализом результатов деятельности;

- Поддержка принятия решений на каждом уровне управления путем оптимизации сбора и обработки различных видов информации.

Автоматизация управления — это предоставление информации тем, кто принимает управленческие решения.

Построение системы принятия управленческих решений включает в себя несколько обязательных этапов:

- Формирование информационного пространства для определения управляющих воздействий;

- Разработка методов автоматизированного принятия управленческих решений;

- Подготовить форму для представления информации о рекомендованном решении руководства и обоснования вынесенной рекомендации.

Автоматизация управленческих решений может быть основана на математической модели деятельности компании. Входными факторами в эту систему являются различные экономические и финансовые операции.

Полученную систему можно разделить на подсистемы, моделирующие некоторые из этапов деятельности организации, требующие соответствующих управленческих решений.

Процедура автоматизированного принятия управленческих решений — это процедура оптимизации в соответствии с требуемыми критериями при заданных ограничениях.

Ограничения заключаются в увязке этой подсистемы со всеми остальными частями, устанавливая критерии оптимизации в соответствии с общей стратегией управления.

Математическое моделирование организационной деятельности дает возможность строить оптимизационные операции в поисках оптимального управленческого решения в едином информационном поле.

Завершающим этапом в разработке автоматизированной системы принятия управленческих решений является разработка ее интерфейса. Предпосылкой для этого этапа является не просто принятие правильного решения, а прозрачное объяснение всех логических или количественных выводов, которые привели к нему.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Операционный менеджмент как «решение логистических задач»

- Этика общения руководителя

- Специфика управления и профилактики стрессов в современной организации

- Факторы эффективного управления предприятием

- Основные школы теории менеджмента

- Управление кадровыми рисками

- Современные взгляды на типологию организации

- Подсистемы управления качеством

- Развитие методов стратегического управления организациями в сфере малого и среднего предпринимательства

- Сущность и определение менеджмента