Оглавление:

Таможенная служба России играет важную роль в регулировании внешней торговли страны. Его основной задачей является обеспечение соблюдения мер таможенного регулирования и создание условий, способствующих ускорению товарооборота через таможенную границу.

Вступление в силу новой редакции Таможенного кодекса, существенные изменения во внешней торговле, усложнение задач, поставленных перед Таможенной службой Президентом и Правительством Российской Федерации, глобализация экономики, возможности современных информационных технологий привели к тому, что Таможенная служба России в свете изменений изменила свои процедуры и правила таможенного контроля и определила стратегию таможенного контроля на основе системы мер по оценке рисков.

При проведении таможенного контроля таможенные органы исходят из принципа избирательности и, как правило, ограничиваются такими формами таможенного контроля, которые достаточны для соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля используется система управления рисками.

Четырехуровневая административная система, созданная в российской таможенной службе (Федеральная таможенная служба России, региональные таможенные управления, таможни и таможенные посты), объединенная в единую информационную сеть, создает условия для развития эффективной системы управления рисками.

Внедрение системы управления рисками как формы таможенного контроля в таможенных органах основано на положениях статьи 358 Таможенного кодекса Российской Федерации.

Система управления рисками позволяет сократить время таможенного оформления и повысить эффективность таможенного контроля. Его применение в таможенном деле связано с возможностью решения таких проблем, как предупреждение нарушений таможенного законодательства Российской Федерации, которые характеризуются настойчивостью; уклонение от уплаты таможенных пошлин, налогов в значительных объемах; наличие угрозы конкурентоспособности отечественного производителя; наличие угроз другим важным государственным интересам, реализация которых возложена на таможенные органы.

Таким образом, система управления рисками играет чрезвычайно важную роль, так как задачи являются самыми сложными и важными для общественного интереса, а актуальность рассматриваемого вопроса очевидна.

Управление рисками — это систематическая разработка и практическая реализация мер по предупреждению и минимизации рисков, оценка эффективности их применения и мониторинг применения таможенных процедур и операций, что предполагает постоянное обновление, анализ и изучение информации, имеющейся в распоряжении таможенных органов.

Управление рисками является основным основополагающим принципом современных методов таможенного контроля. Данный метод позволяет оптимально использовать таможенные ресурсы без снижения эффективности таможенного контроля и освобождает большинство участников внешнеэкономической деятельности от излишнего бюрократического контроля. Процедуры, основанные на управлении рисками, позволяют контролировать производство таможенного оформления в местах, где риск является наибольшим, позволяя большинству товаров и людей относительно свободно проходить через таможню.

Целью Системы управления рисками (СУР) является создание современной системы таможенного управления, обеспечивающей эффективный таможенный контроль на основе принципа избирательности, который основывается на оптимальном распределении ресурсов Таможенной службы Российской Федерации по важнейшим и приоритетным направлениям деятельности таможенных органов в целях недопущения нарушений таможенного законодательства Российской Федерации:

- устойчивая природа;

- уклонение от уплаты таможенных пошлин и налогов в значительных масштабах;

- нарушение конкурентоспособности отечественных производителей;

- ущемление других важных интересов государства, реализация которых возложена на таможенные органы.

Основы и принципы таможенного контроля, предусматривающие использование СЭМ, изложены в Международной конвенции об упрощении и гармонизации таможенных процедур Всемирной таможенной организации (Киотская конвенция, Rev.1999):

- Таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

- При выборе форм таможенного контроля используется система управления рисками;

- Таможня применяет анализ рисков для определения лиц и товаров, подлежащих контролю, включая транспортные средства, и объема контроля;

- У таможни есть стратегия, основанная на системе мер по оценке вероятности несоблюдения закона.

Система управления рисками: концепция, цели и основные задачи

СУР станет ключевым компонентом приведения процедур таможенного контроля в Российской Федерации в соответствие с критериями качества таможенного администрирования, изложенными в стандартах Всемирной торговой организации (ВТО):

- Сокращение времени таможенного оформления;

- Прозрачность и предсказуемость работы таможенных органов для участников внешнеэкономической деятельности;

- Партнерский подход в отношениях между таможенными органами и участниками внешнеэкономической деятельности.

Основные цели СКВ:

- Создание единого информационного пространства для обеспечения функционирования СКВ;

- Разработать методологии (программы) для выявления рисков;

- Выявление потенциальных рисков и учет выявленных рисков;

- Выявить причины и условия, способствующие совершению таможенных правонарушений;

- Оценка возможного ущерба в случае потенциальных рисков и ущерба в случае идентифицированных рисков;

- определение возможности избежания или минимизации рисков, определение необходимых ресурсов и разработка предложений по их оптимальному распределению;

- Разработать и применить методы оценки эффективности применяемых мер;

- Разработка и практическая реализация мер по предотвращению или минимизации рисков;

- Контроль за практической реализацией мер по предотвращению или минимизации рисков;

- Оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений;

- Сбор и анализ информации о результатах применения отдельных форм таможенного контроля или их сочетании, а также о причинах и условиях, способствующих совершению таможенных правонарушений, в целях разработки предложений по модернизации стратегии таможенного контроля.

СУРБ основана на фундаментальных принципах, которые обеспечивают достижение основных целей таможни:

- принцип задачи, заключающийся в подчинении всех задач таможенной службы и путей их решения для обеспечения соблюдения таможенного законодательства Российской Федерации;

- принцип целостности, заключающийся в том, что структурные подразделения Государственного таможенного комитета России разрабатывают и используют функциональные подсистемы управления рисками как элементы единой системы Таможенной службы Российской Федерации;

- принцип единства информации, заключающийся в совместимости источников информации и едином подходе к процедурам их обработки и анализа, а также во взаимосвязи информации, как по вертикали, так и по горизонтали, на всех уровнях таможенного администрирования (ГТК России, РТУ, таможня, таможня);

- принцип законности, который заключается в соответствии мер по предотвращению или минимизации рисков действующему в Российской Федерации законодательству;

- принцип единообразия в управлении рисками, который заключается в определении единых подходов к управленческим решениям о мерах по предотвращению или минимизации рисков.

На основе этих принципов СЭМ обеспечивает организацию эффективного таможенного контроля на выборочной основе.

Селективность таможенного контроля позволяет таможенным органам:

- сосредоточиться на наиболее важных и приоритетных областях работы, обеспечивая тем самым более эффективное использование имеющихся ресурсов;

- Повышение способности выявлять и прогнозировать нарушения таможенного законодательства Российской Федерации;

- создание благоприятных условий для лиц, осуществляющих внешнеэкономическую деятельность и соблюдающих таможенное законодательство Российской Федерации;

- ускорение перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

- Формирование единой информационной поддержки функциональных подсистем управления рисками структурных подразделений Государственного таможенного комитета России и объединение их в единую систему Таможенной службы Российской Федерации.

Управление рисками базируется на принципах стратегического, операционного и тактического управления.

Стратегическое управление — выявление зон риска с наибольшей вероятностью возможных нарушений таможенного законодательства и наибольшим размером ущерба в случае возникновения рисков (тенденций, закономерностей), а также разработка и реализация соответствующих мер по их предотвращению или минимизации на уровне всей таможенной службы Российской Федерации;

Оперативное управление — выявление локальных зон риска с наибольшей вероятностью потенциального нарушения таможенного законодательства и наибольшим уровнем ущерба в случае специфических рисков для лиц, товаров и (или) таможенных органов, включая распределение ответственности таможенных органов при принятии решений.

Тактическое управление — выявление областей риска, связанных с краткосрочными ситуациями, конкретными лицами или партиями товаров.

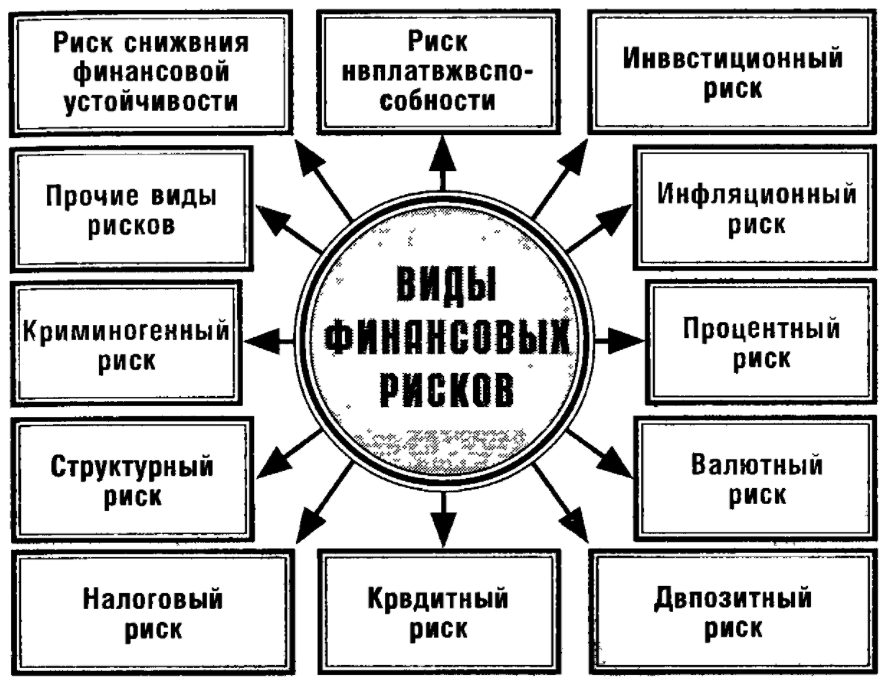

Риски, связанные с таможенным оформлением, и их характеристики

Согласно части 2 статьи 358 Таможенного кодекса Российской Федерации под риском понимается вероятность совершения уголовного преступления. В этом смысле система управления рисками основана на идентификации, а также систематизации и формализации показателей, которые, как правило, указывают на вероятность совершения преступления. Перечень таких показателей может быть очень широким и включать в себя все показатели, которые, по мнению таможенных органов, обычно указывают на совершение преступления. Можно сразу же отметить важность данной системы, учитывая, что до принятия Таможенного кодекса РФ в 2003 году одним из основных инструментов сотрудника таможни при осуществлении таможенного контроля была его интуиция, личный опыт. В то же время в соответствии с таможенным законодательством, действовавшим до 2004 года, подозрение сотрудника таможни на основании интуиции и опыта совершения уголовного преступления является достаточным юридическим основанием для принятия им ряда мер, направленных на выявление подозреваемого преступления, таких как запрос дополнительных документов, что зачастую может привести к задержке таможенного оформления. Наличие уставного полномочия действовать только по догадке может создать условия для злоупотребления властью со стороны сотрудников таможни. В то же время, было трудно доказать такое злоупотребление. С другой стороны, сотрудники таможенных органов, обладающие меньшим опытом и поэтому менее интуитивно понятные, по своей природе менее надежны в проведении таможенного контроля.

Управление рисками, в свою очередь, обобщает, классифицирует и определяет то, что раньше называлось «опытом» или «интуицией». Таким образом, таможенники, независимо от их личного опыта, оснащены богатым и качественным инструментарием для надлежащего выполнения своих обязанностей. Кроме того, в случае возникновения конфликтов, например, в связи с запросами дополнительных документов, будет проще оценить обоснованность и целесообразность действий таможенника.

Риски делятся на два типа: выявленные и потенциальные. Выявленный риск — это факт, т.е. известный риск, когда нарушение российского законодательства уже имело место и таможенные органы располагают информацией об этом факте. Потенциальный риск — это риск, который еще не проявился, но для которого существуют условия его возникновения.

Различают рискованные активы и активы с покрытием.

Товары, подвергающиеся риску, — это товары, которые перемещаются через таможенную границу Российской Федерации и в отношении которых выявлены или существуют потенциальные риски.

Покрытие товаров — это товары, которые могут быть задекларированы вместо товаров риска с вероятностью, граничащей с уверенностью.

Перечень товаров, входящих в группу «риска», и перечень товаров, входящих в группу «прикрытие», разрабатываются, обновляются и направляются Федеральной таможенной службой в таможенные органы для использования при таможенном контроле товаров.

Например, письмом Государственного таможенного комитета Российской Федерации от 19 мая 2004 г. № 01-06/18051 в таможенные органы были направлены следующие перечни товаров групп «риск» и «прикрытие».

Решение о выпуске товаров, включенных в эти перечни, принимается таможенными органами с учетом следующих особенностей.

В случае декларирования товаров, или одновременной подачи таможенной декларации на водный транспорт (грузовой таможенной декларации) товаров группы «риска» и товаров группы «крышка» решение о выпуске принимается только после проведения таможенной проверки в объеме, необходимом для подтверждения или однозначного опровержения сведений о товарах, содержащихся в транзитных и транспортных документах, представленных таможенному органу при декларировании этих товаров;

Если товары, заявлены в таможенной декларации или если такие товары заявлены вместе с товарами, не являющимися «прикрывающими» товарами, решение о выпуске принимается в порядке, установленном нормативными правовыми актами ФТС России;

Если товары «группы риска» и товары «закрытой» группы или только товары «закрытой» группы декларируются в таможенной декларации таможенному органу, другому, нежели место их доставки, таможенный орган в месте декларирования требует предъявления таких товаров для целей эффективного контроля.

Перечень товаров, входящих в группу риска и группу покрытия, которые могут быть исследованы судебно-медицинскими подразделениями ФТС, также направляется в таможенные органы. Перечисленные товары могут быть исследованы судебно-медицинскими подразделениями ССК в течение максимум двух рабочих дней с момента получения материалов, образцов или образцов для проведения экспертизы (одна экспертиза — один образец). Товары, включенные в этот перечень, могут быть дополнены по согласованию с руководством ЦБЭПК и судебно-медицинскими службами региональных таможенных управлений.

Элементы системы управления рисками и порядок их работы

Сбор и обработка информации о товарах и транспортных средствах, пересекающих таможенную границу Российской Федерации.

Данный элемент включает в себя сбор и обработку всей имеющейся информации из различных источников о товарах и транспортных средствах, пересекающих таможенную границу Российской Федерации, в том числе информации:

- статистика по товарам и транспортным средствам, пересекающим таможенную границу Российской Федерации, и сравнение внутренней статистики Российской Федерации со статистикой стран — контрагентов;

- на производственном и экономическом потенциале договаривающихся стран;

- из других правоохранительных органов Российской Федерации, в том числе таможенных органов иностранных государств;

- О результатах оперативно-розыскных мероприятий таможенных органов, а также конкретной статистике нарушений таможенного законодательства;

- О таможенных правонарушениях и преступлениях;

- В деятельности лиц, которые в соответствии с гражданским и (или) таможенным законодательством Российской Федерации обладают достаточными полномочиями для совершения от своего имени юридически значимых действий с товарами, находящимися под таможенным контролем;

- О деятельности таможенных брокеров (агентов), владельцев помещений временного хранения и таможенных складов, а также перевозчиков, в том числе таможенных;

- декларировался во время таможенных операций;

- платежные отношения во внешней торговле;

- о системах транспортной логистики.

Полнота, своевременность и достоверность информации, используемой для разработки и реализации мер по предотвращению и снижению рисков, имеет решающее значение для обоснованности и эффективности управленческих решений. В то же время таможенные органы должны иметь доступ к надежным, достоверным и современным источникам информации и быть в состоянии оценить эту информацию.

Систематический и комплексный способ сбора, обобщения и анализа информации, наличие нескольких независимых источников информации и технология сбора информации, регламентирующая источники информации, периодичность ее обновления, пополнение базы данных и перемещение (обращение) информации в таможенных органах, обеспечивает максимальную достоверность и объективность полученных результатов и оптимальные решения по выявлению необходимых мер для предотвращения и минимизации рисков.

Информационные ресурсы ФТС России используются в качестве базовой информации для выявления и определения потенциальных рисков.

Анализ рисков предполагает систематическое использование имеющейся у таможенных органов информации для определения причин и условий возникновения рисков, их выявления и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации.

Основные мероприятия по анализу рисков должны быть идентифицированы:

- ряд условий и факторов, влияющих на риски;

- заказные операции, при которых существует вероятность совершения таможенного правонарушения;

- Объекты анализа.

- критерии и параметры, характеризующие риски (количество перемещений, номенклатура товаров, получатели товаров и т.д.);

- показатели риска (ограниченные количественные показатели, определяющие необходимость применения мер по предотвращению или минимизации рисков). Отклонение от заданных параметров позволяет выбрать объект управления);

- оценка потенциального ущерба в случае рисков (систематическое определение вероятности наступления риска и последствий нарушения таможенного законодательства в случае их наступления).

При разработке и осуществлении мер следует учитывать их необходимость:

- Предсказывать результаты и определять потенциальное воздействие запланированных действий и вероятность такого воздействия;

- Анализ возможных мер по предотвращению или минимизации рисков и, исходя из результатов, выбор оптимальных мер в соответствии с действующим законодательством Российской Федерации.

RMS невозможен без хорошо функционирующей системы обратной связи. В дополнение к созданию и внедрению профилей риска, применение соответствующих форм таможенного контроля должно постоянно контролироваться, его эффективность анализироваться и корректироваться на основе полученных результатов.

Меры могут различаться по интенсивности и воздействию на различные аспекты таможенной деятельности (совершенствование процедур таможенного контроля, фискальные аспекты, правоприменение):

- Пресечение незаконного перемещения товаров через таможенную границу Российской Федерации;

- об эффективности таможенного контроля;

- о полноте собранных таможенных платежей;

- чтобы ускорить продажи;

- за расходы, понесенные таможенными органами и лицами, перевозящими товары в связи с таможенным контролем;

- изменить время таможенного оформления.

При подготовке и выборе мероприятий требуется сбалансированная оценка их совокупного кумулятивного воздействия.

Необходимы также разработанные методологии, а также определенные критерии мониторинга, в том числе операционного, хода выполнения действующих документов, принимаемых мер и их влияния на предупреждение или минимизацию рисков и эффективность качества таможенного контроля.

Аналитическая составляющая системы управления рисками играет очень важную роль. Как уже упоминалось выше, управление рисками включает в себя определение зон риска (тех таможенных процедур и категорий международной торговли товарами, в отношении которых существует вероятность их нарушения) на основе изучения практики таможенного контроля. Устанавливаются индикаторы риска или конкретные критерии, которые в совокупности служат практическим инструментом для выбора целевого показателя, подлежащего обзору. Профиль риска — комбинация факторов риска, основанная на собранной информации, которая была проанализирована и классифицирована.

Эти процессы выполняются в определенном логическом порядке. На первом этапе определяется стратегия решения проблемы — определяются зоны риска, а также критерии оценки риска. Тогда должны быть определены сами риски. Это требует глубокого анализа всей структуры внешнеторговой сделки, начиная с условий ее заключения. Анализируются вопросы об информации о сторонах сделки, в том числе о посредниках, сильных и слабых сторонах, возможностях и условиях наступления рисков. На третьем этапе анализируется сам риск. Это этап, на котором определяется вероятность риска и возможные последствия риска. Результатом анализа является определение степени риска. Затем проводится сравнение риска с существующими, определяется его важность и приоритет. После решения этих задач определяется план действий по предупреждению правонарушения и осуществляются необходимые меры, в том числе организационного характера.

Последующий контроль и анализ эффективности системы управления рисками, обзор выявленных и формализованных рисков также играют существенную роль.

Риском можно считать широкий спектр событий, некоторые из которых могут показаться весьма незначительными. Например, риском может быть указание в таможенной декларации конкретной страны происхождения товаров; факт прибытия товаров на таможенную территорию в ночное время; необычный маршрут перевозки; указание в качестве страны происхождения товара страны, в которой такие товары обычно не производятся; факт совершения перевозчиком таможенных правонарушений; грузополучатель товаров или другие подобные признаки. Риск может быть также связан с самим товаром. Речь идет о товарах, перемещение которых через таможенную границу Российской Федерации сопряжено с большим количеством нарушений законодательства Российской Федерации. Риски могут также зависеть от географического расположения соответствующего таможенного органа, вида и интенсивности движения товаров, а также от видов товаров, которые обычно перевозятся в соответствующем направлении.

Идентификация рисков и применение системы управления рисками должны учитывать характер рисков и их приоритетность. Например, перемещение товаров экспедитором с грубым нарушением таможенных правил представляет собой гораздо больший риск, чем прибытие товаров на таможенную территорию в четыре часа ночи. Весы риска используются для определения значимости риска на основе классификации риска страны. Наиболее распространенная классификация — высокая, средняя или низкая. Однако может быть использована и более детальная система рейтингов, например, стехиометрическая система.

Таможенные органы применяют методы анализа рисков для определения товаров, транспортных средств, документов и лиц, подлежащих досмотру, а также объема досмотра. Набор рисков, характеризующих конкретную партию товара, позволяет определить степень необходимого внимания к ней, в том числе на стадии таможенного контроля до выпуска товаров в соответствии с заявленным таможенным режимом. Степень контроля также может быть обусловлена выявлением высокого риска или нескольких рисков низкой степени или любой другой комбинации рисков.

Таким образом, с помощью системы управления рисками таможенные органы могут перераспределить свои усилия, направив их на контроль внешнеторговых операций, представляющих существенный риск, и максимально упростить такие операции для тех участников внешнеторговой деятельности, внешнеторговые операции которых не представляют такого риска.

Частью профиля риска является раздел, в котором сотрудникам таможенных органов дается указание применять определенные прямые меры по снижению рисков.

Меры по снижению прямого риска являются основным инструментом функционирования профиля риска, который определяет механизм достижения его целей — выявления и предотвращения нарушений таможенного законодательства.

Перечень прямых мер по снижению рисков, содержащихся в конкретных профилях рисков, представляет собой по своей структуре руководство по тому, как сотрудники таможенных органов должны осуществлять контроль за товарами и транспортными средствами. На основе этого обозначения меры по снижению прямого риска должны отвечать двум основным требованиям:

- целесообразность их применения с целью минимизации этого риска;

- максимальное, по возможности, исчерпывающее уточнение предписанных действий должностных лиц таможенных органов.

Целесообразность прямых мер по снижению риска определяется характером и масштабами выявленного риска, а также критериями их уместности и необходимости в данной ситуации.

Действия должностных лиц таможенных органов по применению прямых мер снижения риска конкретизируются путем заполнения графы «Примечание» в разделе «Прямые меры снижения риска».

Поэтому в профилях рисков особое внимание должно уделяться адекватности прямых мер по снижению риска и достаточной конкретности предписанных действий должностных лиц, требуемых прямыми мерами по снижению риска.

В зависимости от района деятельности профиль риска может быть трех типов: общероссийского (на всей территории Российской Федерации), регионального (в регионе одного РТУ) или зонального (в регионе одного таможенного поста).

Решение о присвоении профиля риска одному из вышеперечисленных типов (изменение типа) принимается ФТС России.

По результатам анализа и прогноза эффективности дальнейшего применения профиля рисков, а также анализа результатов применения прямых мер по снижению рисков при таможенном оформлении принимается решение об обновлении или устранении отдельных профилей рисков.

По результатам такого анализа ФТС России может принять решение об отмене (обновлении) профилей рисков, самостоятельно подготовленных региональными таможенными управлениями (РТУ) и таможенными органами. При этом РТУ в лице таможенных органов или самостоятельно может направлять в ФТС предложения об отмене (обновлении) профилей рисков, проекты которых разрабатываются самостоятельно и (или) подведомственными таможенными органами.

Роль таможенной информатики в анализе рисков и управлении ими

Роль информационных технологий в таможенном деле отражена в Международной конвенции об упрощении и гармонизации таможенных процедур, которая — предусматривает максимальное практическое использование информационных технологий; — рассматривает информационные технологии как один из принципов таможенного оформления, внедрение которого должно способствовать упрощению и гармонизации таможенных процедур; — устанавливает типовое правило использования информационных технологий и средств электронной связи в целях совершенствования Концепции использования информационных технологий в деятельности федерального правительства до 2010 года, утвержденной постановлением Правительства Российской Федерации № 2. 1244-р РФ от 27.10.2004 г. устанавливает, что основными приоритетами в использовании информационных технологий во внешнеэкономической деятельности являются внедрение интегрированной системы управления рисками и развитие систем электронного декларирования. Внедрение электронной декларации является неотъемлемой частью Федеральной целевой программы «Электронная Россия (2002-2010 годы)» (утверждена постановлением Правительства Российской Федерации от 28 января 2002 г. № 65).

Реализация программы позволяет создать условия для внедрения информационных технологий на новом качественном уровне и предусматривает введение электронного документооборота между федеральными органами исполнительной власти и хозяйствующими субъектами для представления таможенной документации. Эти ориентиры нашли свое отражение в Целевой программе развития таможенной службы Российской Федерации на 2004-2008 годы, в которой внедрение информационных технологий, в том числе расширение практики электронного декларирования, наряду с разработкой и внедрением системы управления рисками, объявлено одной из приоритетных задач таможенных органов. Внедрение и использование электронных деклараций в Центральном таможенном управлении в ходе эксперимента 2002 — 2004 гг. и после его окончания (01.07.2004 г.) привело к более быстрому, прозрачному и менее субъективному принятию решений со стороны сотрудников таможенных органов, что представляет особый интерес для крупных, доверенных участников внешнеэкономической деятельности.

В среднем, рассмотрение электронной таможенной декларации и выпуск товаров занимает около 30 минут. Электронное декларирование создает необходимые условия и направлено на внедрение единого сквозного алгоритма автоматического оформления деклараций в центральной базе данных региональных таможенных органов с автоматическим анализом рисков и выдачей соответствующих решений уполномоченному сотруднику таможни. Наиболее выгодное использование электронной декларации для перемещения товаров по долгосрочным договорам организациям, имеющим собственные автоматизированные информационно-бизнес-системы учета, а также оформление деклараций с большим количеством позиций. В результате эксперимента Государственный таможенный комитет России издал Приказ от 30.03.2004 № 395 «Об утверждении Инструкции о проведении таможенных операций по декларированию товаров в электронной форме» (зарегистрирован в Минюсте России. Зарегистрировано в Министерстве юстиции Российской Федерации 22.04.2004 г., рег. № 5767), что предусматривает сокращение объема информации, предоставляемой в электронном виде, а также возможность декларирования товаров в электронном виде, при любом таможенном режиме.

Однако в настоящее время нет программного обеспечения для реализации этой договоренности: — обеспечить электронное декларирование участника внешнеэкономической деятельности различными способами; — минимизировать затраты участника внешнеэкономической деятельности и таможенных органов на внедрение системы электронного декларирования; — учесть различные условия функционирования телекоммуникационной инфраструктуры в регионах; — оптимизация работы сотрудника таможни при проведении экспертизы электронной таможенной декларации Группа отмечает, что сложность, новизна и масштабность задач, в том числе связанных с подготовкой к проведению экспертизы, недостатки реализованных организационных мероприятий, а также значительные материальные затраты привели к тому, что ограниченное число таможенных органов и участников внешнеэкономической деятельности используют электронную таможенную декларацию. Дальнейшему развитию и внедрению электронной формы декларирования в таможенных органах Российской Федерации препятствуют следующие факторы: 1. недостаточное понимание некоторыми должностными лицами таможенных органов возможностей внедрения новых информационных технологий для упрощения и ускорения таможенного оформления и минимизации непроизводительного использования ресурсов. 2. недостаточный уровень подготовки сотрудников таможенных органов, внедряющих, поддерживающих и использующих информационные технологии при выполнении служебных обязанностей. 3. отсутствие доступа таможенных органов к информации, содержащейся в базах данных разрешений, выданных контролирующими государственными органами. 4. отсутствие внедренных или экспериментальных информационных систем, обеспечивающих безбумажную технологию, при осуществлении иных таможенных процедур (внутренний таможенный транзит, использование предварительных деклараций, контроль за уплатой таможенных платежей, использование систем управления рисками и т.д.) и при взаимодействии структурных подразделений таможенного органа, обеспечивающих электронный документооборот.

Следует рассмотреть возможность того, что идея электронного декларирования может быть дискредитирована недобросовестными участниками внешней торговли. Таможенный кодекс Российской Федерации не имеет правовой основы для нормативного установления критериев отбора лиц, которые могут декларировать товары в электронном виде. В связи с этим необходимо организовать эффективный контроль на основе системы управления рисками для лиц, использующих электронную форму таможенного декларирования, с использованием услуг таможенных брокеров, получивших электронно-цифровую подпись. Либерализация экономики, ускорение экономического роста, устранение бюрократических барьеров, портативность таможенных процедур невозможны без внедрения систем электронного документооборота, систем подачи информации в электронном виде, без информационного взаимодействия как с субъектами внешнеэкономической деятельности, так и между государственными органами. Активное внедрение информационных технологий на территории Российской Федерации требует от Таможенной службы Российской Федерации разработки соответствующей нормативной базы, обеспечивающей осуществление таможенных процедур с использованием электронного обмена данными. В перспективе взаимосвязанное и комплексное внедрение информационных технологий во все элементы деятельности и процедур таможенных органов станет основой для создания к 2010 году «электронного таможни» в рамках «электронного правительства», предусмотренного Концепцией использования информационных технологий в деятельности федеральных органов власти.

Руководитель Главного ИТ-директората ФТС России Леонид Ухлинов выступил с докладом «Информационные технологии для управления рисками при таможенном контроле» на открытии 11-го Российского CIO-форума. Он изложил основные направления развития таможенных информационных систем и принципы перехода к выборочному контролю перевозок на основе анализа и управления рисками.

Система управления рисками внедрена в таможенных органах с 2004 года. Целью системы управления рисками является создание современной системы таможенного управления, обеспечивающей эффективный таможенный контроль на основе принципа избирательности. Система управления рисками является принципиально новым направлением для таможенных органов и отражает новую идеологию и философию таможенного контроля. Таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенных правил, при этом таможенные органы сосредоточивают свои ресурсы на предотвращении нарушений, оказывающих наиболее негативное влияние на экономику и безопасность страны. На заседании совета директоров ФТС России в октябре 2004 г. было подтверждено, что система управления рисками является ключевым механизмом достижения основных показателей деятельности ФТС России, которые должны быть достигнуты к 2008 г.: количество грузов, подлежащих таможенному контролю, при ввозе — не более 10%, при вывозе — 8%. Продолжительность таможенного оформления на пунктах пропуска через государственную границу не должна превышать 10 минут, а в случае декларирования — один день.

По словам Л. Ухлинова, перспективы данного направления развития таможенного дела подтверждаются международным опытом, рекомендациями Всемирной таможенной организации. Уже сегодня Федеральной таможенной службой России разработано более 100 профилей рисков, которые используются всеми таможенными органами страны.

Меры по совершенствованию управления рисками на таможне

В настоящее время перед Таможенной службой Российской Федерации стоит задача поиска новых путей повышения эффективности своей деятельности при одновременном ограничении ресурсов.

Одним из наиболее перспективных направлений решения данной проблемы является внедрение на практике системы анализа и управления рисками таможенных органов, что позволит выйти на новый уровень таможенного администрирования с эффективной системой таможенного контроля со значительным упрощением процедур таможенного оформления.

В настоящее время технологии анализа рисков и управления рисками широко используются таможенными органами большинства развитых стран, особенно в США и странах ЕС. Практика использования данных технологий таможенными службами зарубежных стран доказала их высокую эффективность.

Основы и принципы таможенного контроля, предусматривающие использование анализа рисков и управления рисками, изложены в Международной конвенции об упрощении и согласовании таможенных процедур Всемирной таможенной организации (Киотская конвенция, Rev.1999):

- Таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

- При выборе форм таможенного контроля используется система управления рисками;

- Таможня применяет анализ рисков для определения лиц и товаров, подлежащих контролю, включая транспортные средства, и объема контроля;

- В целях поддержки управления рисками таможенные органы применяют стратегию, основанную на системе мер по оценке вероятности несоблюдения требований.

Для создания эффективной системы анализа и управления рисками в первую очередь необходимо определить цели системы. Для создания эффективной системы анализа и управления рисками в первую очередь необходимо определить цели системы.

В целях обеспечения единого подхода и координации усилий по созданию и практическому применению системы анализа рисков и управления ими было бы целесообразно создать единый подход к анализу рисков и управлению ими со стороны таможенных органов государств-членов ЕврАзЭС. Такой подход необходим:

- сформулировать цели создания системы анализа рисков и управления рисками таможенными службами государств-членов ЕврАзЭС;

- Определить основные принципы структуры и функционирования САДС ЕврАзЭС;

- определить основные требования к организационной, методологической, информационно-технологической и программно-аппаратной поддержке анализа рисков и управления ими;

- установить порядок взаимодействия в вопросах анализа и управления рисками между таможенными службами государств-членов ЕврАзЭС и таможенными службами других стран.

Система управления рисками позволяет оптимально использовать таможенные ресурсы без снижения эффективности таможенного контроля и освобождает большинство хозяйствующих субъектов от излишнего таможенного администрирования. Процедуры, основанные на управлении рисками, позволяют осуществлять контроль за таможенным оформлением в тех областях, где риск является наибольшим, позволяя большинству товаров проходить через таможню относительно беспрепятственно.

На основе даже такого поверхностного анализа нетрудно выявить один из недостатков применения СЭМК на данном этапе, помимо значительного числа положительных моментов (большая прозрачность, предсказуемость таможенной службы, ограничение прав инспекторов при проведении таможенного контроля, что существенно снижает возможность злоупотребления служебным положением).

Этот сайт является монополистом Федеральной таможенной службы России по утверждению профилей рисков, что, учитывая огромные размеры нашей страны и достаточно низкое техническое оснащение отдельных таможенных органов (которое, как правило, меньше, чем больше расстояние от Москвы), делает эту систему достаточно «вялой». Если эти факторы пересекаются (разница во времени, удаленность от федерального центра, проблемы с электронными каналами связи), будет трудно своевременно закрыть эпизодические каналы контрабанды товаров в Россию и из России. Было бы целесообразно внедрить систему градации профилей риска, чтобы при необходимости некоторые из них могли бы утверждаться непосредственно руководителями таможенных органов и региональных таможенных управлений, что позволило бы значительно сократить временной разрыв между выявлением риска и ужесточением таможенного контроля отдельных товаров или лиц, признанных подверженными риску. Предлагаемый подход позволит сократить временной промежуток (между выявлением риска и усилением таможенного контроля) до нескольких часов.

В целях быстрого и эффективного внедрения СУР Федеральная таможенная служба России должна использовать опыт, накопленный таможенными службами стран ЕС. В отечественной таможенной службе уже созданы основные элементы СУР: структурно-организационные, методологические и информационные. В настоящее время важно продолжать и активизировать усилия по созданию всеобъемлющей и взаимосвязанной системы, основанной на существующих элементах.

Для эффективного международного таможенного контроля необходима дальнейшая гармонизация российской и европейской моделей СЭМК. Дальнейшее сотрудничество необходимо для обмена опытом по применению систем управления рисками в таможенных службах стран ЕС с привлечением региональных таможенных органов и таможенных органов Российской Федерации, а также для организации пилотного обмена информацией по случаям мошенничества между Европейским Союзом и Россией. Евротаможня и ФТС России рассматривают возможность подготовки сборника материалов и документов по применению СУР таможенными службами стран ЕС. В России планируется проведение семинаров с участием руководителей региональных таможенных администраций и таможенных органов по вопросам совершенствования таможенных процедур и организации таможенного контроля, а также внедрения и применения системы управления рисками в территориальных таможенных органах. В настоящее время ФТС России рассматривает вопрос о создании в рамках Центрального бюро независимого подразделения (центра) для анализа информации и применения СУР на основе опыта таможенных органов ЕС в целях дальнейшей разработки и внедрения комплексных механизмов управления процессами выявления и минимизации рисков.

Цель управления рисками кратко изложена в стандарте 6.4 Киотской конвенции. Киотская конвенция гласит, что «управление рисками в таможне является основным принципом современных методов таможенного контроля. Данный метод позволяет оптимально использовать таможенные ресурсы без ущерба для эффективности таможенного контроля и освобождает большинство участников ВЭД от излишнего таможенного администрирования. Методы, основанные на управлении рисками, могут контролировать таможенное оформление в тех случаях, когда риски являются наиболее значительными, позволяя большинству товаров проходить через таможню относительно беспрепятственно. В соответствии с настоящим положением таможенная служба применяет методологию анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащих контролю, и объема такого контроля.

Управление рисками основано на выявлении и систематизации, а также на формализации характеристик, которые, как правило, указывают на вероятность совершения правонарушения. Она включает в себя в логической последовательности идентификацию совокупности рисков (таможенные процедуры и категории международной торговли товарами, в отношении которых существует вероятность совершения правонарушения) на основе изучения практики таможенного контроля; индикаторы риска (критерии, которые в совокупности служат практическим инструментом адресации); разработку профиля риска (сочетание факторов риска на основе собранной, проанализированной и классифицированной по комплексу критериев риска информации); разработку и анализ уровня эффективности контроля за соблюдением таможенной процедуры. Последующий мониторинг и анализ эффективности системы управления рисками, а также обзор выявленных и формализованных рисков также играют важную роль.

Процедуры, основанные на управлении рисками, позволяют осуществлять контроль за таможенным оформлением в тех областях, где риск является наибольшим, с тем чтобы большинство товаров и людей могли проходить через таможню относительно беспрепятственно.

При проведении таможенного контроля таможенные органы исходят из принципа избирательности и, как правило, ограничиваются такими формами таможенного контроля, которые достаточны для соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля используется система управления рисками (профили рисков).

Управление рисками (профилирование рисков) позволяет таможенным органам сосредоточить усилия на контроле за внешнеторговыми операциями, представляющими значительный риск, и максимально упростить эти операции для тех участников ВЭД, чьи внешнеторговые операции не представляют такого риска. Управление рисками направлено, прежде всего, на минимизацию человеческого фактора при принятии решений, ускорение таможенного контроля, сокращение количества проверок и, тем самым, увеличение товарооборота.

В то же время в настоящее время отсутствует методологическая, технологическая база и технический способ мониторинга результатов мероприятий по снижению рисков, применяемых на уровне ФТС России, Регионального таможенного управления и Таможенной службы, а также оценки их эффективности с целью дальнейшего обновления или устранения профилей рисков.

Не сформирована база данных профилей рисков, а также не реализована возможность автоматической идентификации рисков при декларировании товаров. Решение выявленных проблем позволит оптимизировать систему управления рисками.

Одним из нынешних недостатков применения СУР является монополия ФКЦБК на утверждение профилей рисков, что делает систему достаточно «вялой» с учетом огромных размеров нашей страны и достаточно низкой технической оснащенности отдельных таможенных органов. Было бы полезно ввести систему градации профилей риска, чтобы некоторые из них, в зависимости от обстоятельств, утверждались непосредственно руководителями таможенных органов и региональных таможенных управлений, что значительно сократило бы временной разрыв между выявлением риска и ужесточением таможенного контроля в отношении конкретных товаров или лиц, выявленных как подверженные риску. Предлагаемый подход позволит сократить время до нескольких часов.

Реализация принципа выборочности таможенного контроля, основным показателем которого является сокращение числа случаев таможенного контроля при одновременном усилении контроля за выпуском и применением иных форм таможенного контроля, установленных Таможенным кодексом Российской Федерации, является основным направлением совершенствования деятельности таможенных органов по реализации положений Таможенного кодекса Российской Федерации.

Управление рисками в современной организации и их особенности

Суть общей концепции управления предпринимательскими рисками можно обобщить следующим образом:

- Определить все виды воздействия на бизнес в различных ситуациях риска;

- О разработке мер, которые позволили бы избежать, предотвратить или уменьшить ущерб, вызванный непредвиденными обстоятельствами и факторами риска, которые не были полностью учтены;

- Внедрить систему адаптации фирмы к рискам, которая могла бы не только нейтрализовать или компенсировать отрицательный вероятный результат, но и максимизировать шансы на получение более высоких предпринимательских доходов.

Управление рисками современной организации включает в себя стратегию управления рисками (метод и направление использования средств для достижения целей) и тактику (определенные техники и методы для достижения целей в заданных условиях).

субъект управления рисками — его факторы и источники. Функции управления рисками сводятся к отдельным видам целенаправленной деятельности, направленной на защиту от рисков, снижение потерь с учетом собственных и общественных интересов.

Эффективность управления рисками в значительной степени зависит от методов, используемых для достижения желаемой цели.

Метод управления рисками — это способ воздействия на факторы и источники риска с целью их нейтрализации или минимизации.

Для развития машинной части автоматизированной системы управления рисками, как правило, используются современные поддерживающие информационные технологии и программные средства, соответствующие международным стандартам и состоянию научно-технического прогресса. В том числе:

- Системы управления базами данных, системы разработки программных приложений, архитектура которых основана на принципе клиент-сервер;

- Различные программные средства, позволяющие (в том числе автономно) обрабатывать базы данных, файлы, списки, таблицы, графики, проводить статистический и финансовый анализ, оптимизацию, пост-оптимизационный анализ, построение сценариев, использование графических инструментов, визуальные автономные средства программирования для построения пользовательских интерфейсов и др;

- Инструментальные предметно-ориентированные программные средства (например, 1С);

- Исследовательские приложения и т.д.

Отметим, что на сегодняшний день наиболее перспективными для построения автоматизированной системы управления рисками являются программы, встроенные в платформу Office Automation Tool, которая имеет в своем арсенале ряд инструментов оптимизации и анализа.

Вторым компонентом автоматизированной системы управления рисками является интерфейс, решающий задачу взаимодействия пользователя и приложения с распределением между ними. Современные информационные технологии предполагают использование международных стандартов на соответствующем научно-техническом уровне при автоматизации управления рисками.

Наиболее распространенные интерфейсы:

- WIMP: Окно — Изображение — Меню — Указатель.

- SILK: Язык — Изображение — Язык — Знания.

Информационные действия и процессы пользователя и самого приложения описываются единым языком представлений и действий.

Третий компонент автоматизированной системы управления рисками — пользователи, в том числе: начальник, главный бухгалтер, экономист, начальники отделов и служб, специалисты.

Следует отметить, что в нашей стране уровень информационной культуры среди пользователей таких систем не очень высок, что становится основным препятствием на пути внедрения передовых информационных технологий.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Взаимодействие человека и организации

- Выбор операционной стратегии улучшения процессов

- Шаги определения стратегии

- Теоретические основы процесса управления

- Оперативное управление качеством

- Основные показатели качества управления

- Управление качеством продукции на предприятии

- Анализ внутренней среды

- Цель и задачи прогнозирования

- Технология и проектирование работ