Оглавление:

Управление рисками включает в себя борьбу с непредвиденными событиями, имеющими негативные последствия для компании.

Термин «управление» в данном случае означает снижение таких последствий до уровня, при котором они не оказывают заметного влияния на финансовое благополучие компании.

Совокупность рисков компании может быть представлена двумя составляющими: диверсифицируемыми и недиверсифицируемыми.

Диверсифицируемые риски, также называемые недиверсифицируемыми рисками, могут быть устранены путем их распределения, т.е. диверсификации. Такие риски связаны с деятельностью конкретного предприятия или группы предприятий, т.е. это риски, связанные с получением дохода от конкретной хозяйственной операции в данной сфере деятельности.

В зависимости от вида экономической деятельности диверсифицируемый предпринимательский риск делится на производственный, торговый и финансовый.

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любого вида производственной деятельности, в ходе которой предприниматели сталкиваются с проблемами недостаточного использования сырья, увеличения себестоимости продукции, увеличения потерь рабочего времени, применения новых методов производства. Среди основных причин производственного риска — Снижение плановых объемов производства и реализации продукции вследствие снижения производительности труда, выхода из строя оборудования, потери рабочего времени, отсутствия необходимого количества сырья, увеличения процента бракованной продукции; снижение цен, по которым планировалась реализация продукции или услуг из-за их недостаточного качества, неблагоприятных изменений рыночной конъюнктуры, снижения спроса; Увеличение стоимости материалов в связи с чрезмерным потреблением материалов, сырья, топлива, энергии, а также рост фонда заработной платы в связи с превышением плановой численности работников или выплатой отдельным работникам заработной платы выше плановой; увеличение налоговых платежей и других отчислений в связи с изменением налоговых ставок в ущерб предприятию и их отчислений в ходе деятельности; нарушение дисциплины поставок, перебои в поставках топлива и электроэнергии; физический и моральный износ оборудования предприятия.

Коммерческий риск — это риск, возникающий при реализации товаров и услуг, произведенных или приобретенных предпринимателем. Основными причинами коммерческого риска являются:

- Снижение объемов продаж вследствие снижения спроса или потребности в товарах, реализуемых предпринимателем, вытеснения конкурирующими товарами, введения ограничений на продажу;

- повышение закупочной цены товара в ходе реализации предпринимательского проекта;

- непредвиденное снижение объема закупок по сравнению с запланированным, уменьшение объема всей операции и увеличение затрат на единицу реализованной продукции (за счет условных постоянных затрат);

- Потеря товара;

- Потеря качества товаров в процессе обращения (транспортировки, хранения), что приводит к снижению их цены;

- Увеличение стоимости оборота по сравнению с планированием за счет уплаты штрафов, непредвиденных пошлин и отчислений, что приводит к уменьшению прибыли компании.

Коммерческий риск включает в себя:

- Риск, связанный с продажей товаров (услуг) на рынке;

- Риск, связанный с транспортировкой товара (транспортный риск);

- риск, связанный с приемом товара (услуг) покупателем.

- риск, связанный с платежеспособностью покупателя

- Риск форс-мажорных обстоятельств.

Финансовые риски

Финансовый риск определяется как риск, возникающий в результате финансовых операций или финансовых сделок, исходя из того, что в финансовых сделках роль товара принадлежит либо валюте, либо ценным бумагам, либо деньгам.

Инвестиционный риск — это вид финансового риска, который может быть уменьшен за счет диверсификации.

Риск инвестиций — риск снижения стоимости инвестиций вследствие действий правительства и администрации.

Инвестиционные риски, которые могут быть диверсифицированы, могут включать в себя:

- Отраслевой риск — риск, связанный с влиянием общеотраслевых факторов на бизнес;

- Бизнес-риск — риск, связанный с операционной эффективностью и управлением конкретным бизнесом.

Кредитный риск возникает, когда капитал или его часть формируется за счет долговых обязательств (например, когда кредитоспособность ухудшается и приводит к падению цены размещенных на рынке корпоративных облигаций, что делает банковские кредиты более дорогими).

Недиверсифицируемый риск, в отличие от диверсифицируемого риска, который также называют систематическим риском, не может быть уменьшен за счет диверсификации.

Систематический риск включает в себя:

- Процентный риск — риск, связанный с изменением процентной ставки центральным банком страны. При снижении процентной ставки снижается стоимость кредитов, которые получают компании, и увеличивается их прибыль, что является благоприятным и перспективным для фондового рынка. И наоборот, повышение процентной ставки оказывает негативное влияние на рынок;

- Инфляционный риск — данный вид риска вызван ростом инфляции. Это снижает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает возникновение еще одного риска — процентного риска;

- Налоговый риск — риск, связанный с возможными изменениями в налоговой политике (введение новых налогов, отмена или сокращение налоговых льгот и т.д.) и изменением налоговых ставок.

Валютный риск — это риск, возникающий в связи с политическими и экономическими факторами в стране; валютные риски относятся к изменениям валютных курсов. Стоимость валютного риска относится к потере покупательной способности валюты, поэтому он напрямую связан с временным разрывом между моментом заключения сделки и моментом оплаты. Убытки экспортера от курсовой разницы возникают, когда контракт заключается до падения валюты платежа, потому что экспортер получает на выручку меньше национальных денег. С другой стороны, импортер терпит убытки, когда курс растет, потому что ему приходится тратить больше национальной валюты, чтобы купить валюту.

Политический риск — риск негативного влияния на рынок вследствие политических действий (смена правительства, война и т.д.).

Страновой риск — это риск, непосредственно связанный с интернационализацией хозяйственной деятельности. Она актуальна для всех участников внешней торговли и зависит от политической и экономической стабильности стран-импортеров и экспортеров.

Диверсификация системы управления предпринимательскими рисками

Управление рисками предпринимателей называется политикой риска. Управление рисками — это комплекс различных мероприятий, направленных на снижение риска принятия ошибочного решения в момент принятия решения и снижение возможных негативных последствий таких решений.

В рамках анализа рисков обычно изучаются показатели основных периодов, выявляются отклонения от намеченных целей и их причины. Анализ операционного риска позволяет своевременно реагировать на трудности при осуществлении хозяйственной деятельности и, по возможности, снизить стоимость риска. Однако результаты оперативного анализа не позволяют разработать превентивные меры, поскольку они не обладают свойством упреждающего анализа. Это возможно только в рамках перспективного анализа, который проводится при разработке плана.

Для количественной оценки предпринимательского риска можно использовать две группы методов. Первая группа основывается на предварительных выводах, основанных на теоретических положениях и требованиях к результатам определенных решений, основанных на логических соображениях. Вторая группа методов основана на эмпирических выводах, когда для определения ожидаемого риска используются моделирование и экстраполяция, основанные на прошлом опыте, явлениях и факторах. Однако классификация методов в некоторой степени является произвольной, поскольку на практике все методы взаимосвязаны и дополняют друг друга. Это связано с тем, что ни один из них сам по себе не может обеспечить требуемую степень надежности и точности оценки. Применяемые в комбинации, они оказываются очень эффективными, так как преимущества одного метода компенсируют недостатки другого.

Основными инструментами статистического метода расчета риска являются вариация, дисперсия и стандартное (среднеквадратическое отклонение).

Основными инструментами статистического метода расчета риска являются вариация, дисперсия и стандартное (стандартное отклонение).

Управление рисками базируется на результатах оценки рисков, технического, технологического и экономического анализа потенциала и окружающей среды компании, текущей и прогнозируемой правовой базы управления, экономико-математических методов, маркетинговых и других исследований.

Для управления сложными рисками используются специальные системы. В основном, существуют точечные методы оценки риска (банк) или матрицы рисков (компания). Матрица рисков позволяет проводить анализ и помогает разрабатывать программы мероприятий по управлению рисками.

В реальных экономических ситуациях, в условиях влияния различных факторов риска, могут быть использованы различные способы снижения уровня риска, влияющего на ту или иную сторону деятельности компании.

Разнообразие методов управления рисками, используемых в экономической практике предприятий, можно разделить на четыре типа:

- Методы избежания риска;

- Методы локализации риска;

- Методы распределения риска;

- Методы балансировки рисков.

Методы избежания риска используются предпринимателями, которые предпочитают действовать безопасно, не рискуя.

Менеджеры этого типа отказываются от услуг ненадежных партнеров, стремятся сотрудничать только с убедительно подтвержденной надежностью контрагентов — покупателей и поставщиков, стараются не расширять круг партнеров и т.д. Во избежание риска срыва производственной программы из-за несоблюдения сроков поставки сырья и комплектующих, компании отказываются от услуг сомнительных или неизвестных поставщиков.

Компании, придерживающиеся тактики «избегания риска», отвергают инновационные и другие проекты, в осуществимости или эффективности которых есть даже малейшие сомнения.

Другой способ избежать риска — попытаться передать его третьей стороне. Для этого они прибегают к страхованию или находят «поручителей», которые полностью перекладывают на них риск. Страхование вероятных убытков не только обеспечивает реальную защиту от плохих решений, что само по себе очень важно, но и повышает ответственность руководителей компании, заставляя их более серьезно относиться к своим решениям и регулярно принимать превентивные меры защиты в соответствии с договором страхования.

В более широком смысле, компания может даже взять на себя инициативу по созданию региональной системы страхования финансово-хозяйственных операций и соответствующей системы перестрахования и т.д.

В то же время следует отметить, что такие популярные механизмы избежания рисков, как страхование, не применимы во многих ситуациях производственных предприятий. Это особенно характерно для предприятий, разрабатывающих новые продукты или новые технологии, поскольку в таких случаях страховые компании еще не располагают статистическими данными, необходимыми для проведения актуарных расчетов, и поэтому не страхуют данные виды рисков. Поэтому выбор мер по снижению риска должен начинаться с выяснения того, является ли данный фактор риска страховым или нет. Если риск не страхуется, следует рассмотреть другие методы снижения риска.

Методы рисков

Метод «поиска поручителей» используется как малыми, так и крупными компаниями. Функции поручителей выполняют различные субъекты: Первые запрашиваются крупными компаниями (например, банками, страховыми компаниями, ассоциациями, фондами и т.д.), а вторые — государственными администрациями. Однако в связи с этим возникает вопрос о том, как платить за защиту от приобретенных рисков. Как представляется, общего ответа нет, но принцип равной взаимности должен соблюдаться. Желаемого гаранта могут заинтересовать уникальные услуги, политическая поддержка, безотзывная благотворительность и т.д. — Запасы воображения неисчерпаемы. Но, как и в других случаях, важно сравнить гонорар и получаемую выгоду. А это требует структурирования и конкретного анализа ситуации, разработки, оценки и сравнения вариантов для получения достоверности функции предприятия.

Методы локализации риска используются в относительно редких случаях, когда можно достаточно точно выделить и идентифицировать источники риска. После экономического распределения наиболее опасного этапа или участка деятельности можно сделать его контролируемым и тем самым снизить уровень конечного риска предприятия. Такие методы уже давно используются многими крупными производственными компаниями, например, при реализации инновационных проектов, разработке новых продуктов, коммерческий успех которых весьма сомнителен. Как правило, это продукты, требующие интенсивных и дорогостоящих НИОКР или использования новейших научных знаний, которые еще не были протестированы промышленностью. Для реализации таких высокорисковых проектов создаются дочерние компании, так называемые венчурные (рисковые) компании. В этом случае наиболее рискованная часть проекта локализуется в рамках вновь созданной и относительно небольшой автономной компании, при этом сохраняются условия для эффективной инкорпорации научно-технического потенциала «материнской» компании.

В менее сложных случаях, вместо отдельного юридического лица, можно создать специальный отдел в структуре компании, например, с отдельным учетом в бухгалтерском балансе.

Методы распределения (распределения) рисков являются более гибкими инструментами управления. Одним из основных методов рассеивания является распределение общего риска путем объединения усилий (с различной степенью интеграции) с другими игроками, заинтересованными в успехе общего дела. Компания имеет возможность снизить собственный уровень риска, привлекая другие компании и даже частных лиц в качестве партнеров к решению общих проблем. Для этого могут создаваться акционерные общества, финансовые и промышленные группы; компании могут покупать или обмениваться акциями друг у друга, вступать в различные консорциумы, ассоциации, группы. Интеграция может быть как вертикальной (или диагональной) — объединение нескольких предприятий одного подчинения или отрасли для согласованной ценовой политики, для разделения экономических зон, для совместных действий против «пиратства» и т.д., так и горизонтальной — в соответствии с последовательностью технологических процессов, операций по снабжению и распределению.

В некоторых случаях можно распределить общий риск по времени или по этапам реализации долгосрочного проекта или стратегического решения.

Эта группа методов управления рисками также включает в себя различные способы диверсификации:

Диверсификация видов деятельности, под которой понимается увеличение количества используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предлагаемых услуг, ориентированных на различные социальные группы потребителей, компании разных регионов и т.д. — метод, достаточно хорошо изученный в теории, снижения риска, достижения экономической стабильности и самодостаточности;

Диверсификация рынка сбыта, т.е. работа на нескольких товарных рынках одновременно, когда провал на одном из них может быть компенсирован успехом на других; распределение поставок между многими покупателями, направленное на равномерное распределение доли каждого подрядчика в общем объеме производства, чтобы провал нескольких из них не нарушил программу производства и сбыта в целом;

Диверсификация закупок сырья и материалов подразумевает взаимодействие со многими поставщиками, что позволяет снизить зависимость предприятия от его «окружающей среды», от ненадежности отдельных поставщиков сырья, материалов и комплектующих; если подрядчик по различным причинам, в том числе объективным (аварии, банкротство, форс-мажорные обстоятельства и т.п.) нарушает график поставок, предприятие может плавно перейти к сотрудничеству с другим поставщиком того же или аналогичного подпродукта.

Такие методы снижения риска усложняют работу отделов логистики и дистрибуции и могут спровоцировать их явное или скрытое сопротивление. По этой причине в целях поддержания экономической устойчивости руководство компании, используя методы распределения рисков, должно систематически отслеживать такие показатели, как количество партнеров и доля каждого из них в общем объеме закупок и поставок этой компании, а также способствовать постоянному увеличению количества партнеров и равномерному распределению материальных потоков между ними и компанией.

Формирование инвестиционного портфеля

При формировании инвестиционного портфеля компании в соответствии с методами диссипации рисков рекомендуется отдавать предпочтение программам реализации нескольких проектов с относительно низкой капиталоемкостью, а не программам, состоящим из одного инвестиционного проекта, который, вобрав в себя практически все резервы компании, не оставляет места для маневра. Такой метод управления рисками можно назвать диверсификацией инвестиций.

Если компании все же приходится работать с одним или двумя партнерами по крупному и долгосрочному проекту, то для снижения риска неудачи желательно распределить и диверсифицировать риск, как уже было сказано выше. В этом случае необходимо позаботиться о том, чтобы разделение труда было четко разграничено (например, в многостороннем соглашении), чтобы сфера деятельности и обязанности каждого участника были тщательно описаны и согласованы «взаимосвязи», т.е. условия передачи работы и обязанностей от одного участника другому. Отсутствие этапов, операций или деятельности с нечеткими или нечеткими обязанностями должно быть абсолютным требованием.

Наконец, ответственность за выполнение определенных частей проекта должна быть четко и законно возложена на конкретных исполнителей. В некотором смысле этот метод является естественной эволюцией метода «локализации риска». Аналогичным образом, полезно распределить и зафиксировать риск на время реализации долгосрочного проекта или деловой активности. Это заметно улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет относительно легко корректировать свои обязательства по мере необходимости в ходе работы и управлять конечным уровнем риска.

Аналогичные методы диверсификации для снижения риска возможны и для других видов деятельности или элементов корпоративной стратегии.

Методы компенсации рисков классифицируются как проактивные методы управления. К сожалению, эти методы, как правило, более трудоемкие, требуют большой предварительной аналитической работы, полнота и тщательность которой определяют эффективность их применения.

Одним из наиболее эффективных методов такого рода является использование стратегического планирования в деятельности предприятия. Как средство компенсации рисков, стратегическое планирование эффективно, когда процесс разработки стратегии буквально пронизывает все сферы деятельности компании. Комплексная работа по стратегическому планированию, как правило, предшествующая изучению потенциала предприятия, позволяет устранить большую часть неопределенности, позволяет предвидеть возникновение узких мест в производственном цикле, предвосхитить ослабление позиций предприятия в своем рыночном секторе, заблаговременно определить конкретный профиль факторов риска предприятия и, следовательно, заранее разработать комплекс компенсационных мероприятий, план использования и подключения резервов.

Прогнозирование внешнеэкономической ситуации можно рассматривать как вариант этого метода. Суть данного метода заключается в периодической разработке сценариев развития и оценке будущего состояния экономической среды для данной компании, прогнозе поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на котором компания является продавцом или покупателем, и, наконец, региональном и общеэкономическом прогнозе.

Само собой разумеется, что эти прогнозы немыслимы без учета актуальной информации о происходящих процессах. Поэтому назовем еще один важный и эффективный метод — «мониторинг социально-экономической и регуляторной среды». Важной помощью здесь может стать информатизация предприятия — приобретение обновленных компьютерных систем правовой и нормативно-правовой информации, подключение к сетям коммерческой информации, например, с помощью сети Интернет, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консалтинговых фирм и индивидуальных консультантов и др. Полученные данные позволяют выявить новые тенденции в отношениях бизнес-единиц, заблаговременно подготовиться к регуляторным изменениям, принять необходимые меры по компенсации потерь от изменения правил ведения бизнеса, скорректировать тактические и стратегические планы «на лету».

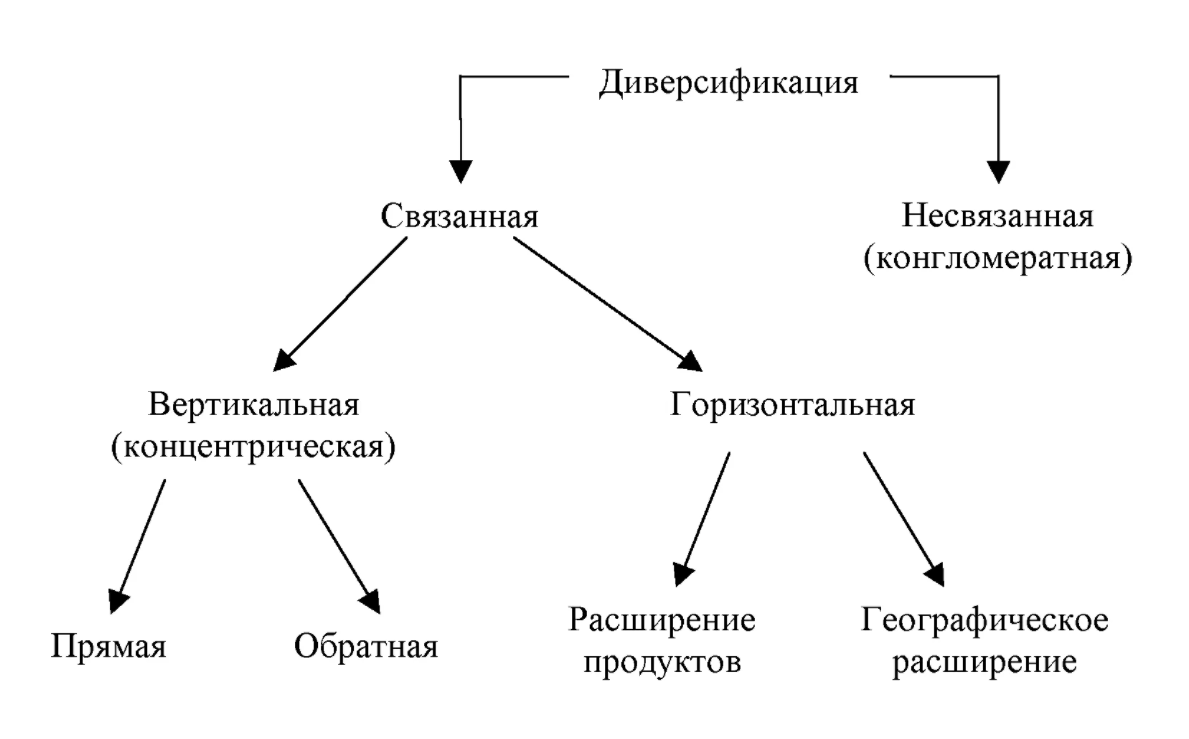

Основные виды и направления диверсификации

Как упоминалось ранее, одним из методов снижения риска в предпринимательской деятельности является диверсификация как распределение капитальных вложений между различными видами деятельности, не имеющими прямого отношения к делу.

Основные мотивы диверсификации включают в себя желание закрепиться в растущих и/или высокодоходных отраслях промышленности, разделение рисков, использование управленческого опыта, а иногда и налоговые льготы.

Таким образом, диверсификация основывается на трех основных целях: Рост, снижение рисков и прибыльность.

Когда компания имеет явное стратегическое преимущество на растущем рынке, одно направление деятельности может оправдать все внимание и деньги руководства.

Еще в 1960-х годах зарубежные классики стратегического управления отмечали, что крупные организации прибегают к диверсификации, когда руководство признает, что производственный потенциал фирмы и научный потенциал ее персонала также могут быть эффективно использованы для разработки, производства и продажи новых товаров на новых рынках. Рост достигается либо за счет расширения производства в определенных местах для обслуживания одних и тех же клиентов, либо за счет выхода на новые рынки и поставщиков. Также возможно выйти на новые рынки, разрабатывая новые продукты для различных групп покупателей.

В своей деятельности компания может использовать следующие виды диверсификации:

- Концентрическая диверсификация — пополнение ее номенклатуры, которая с технической или маркетинговой точки зрения аналогична продукции, производимой предприятием. Например, для строительных компаний, наряду с промышленным и гражданским строительством — строительство коттеджей, гаражей, коттеджей, торговых павильонов, капитальный и текущий ремонт помещений. Данный вид диверсификации не требует дополнительных значительных инвестиций в процесс деятельности, так как профиль производства не меняется.

- Горизонтальная диверсификация — расширение ассортимента продуктов или услуг, которые никак не связаны с основной деятельностью компании, но могут представлять интерес для потребителей.

- Вертикальная диверсификация, характеризующаяся добавлением поставщиков и покупателей (в том числе и ритейлеров) Преимуществом такой формы диверсификации является контроль над всей производственной цепочкой — от сырья до готовой продукции. Чаще всего вертикальная диверсификация связана с переработкой основного ресурса (например, нефти).

- Конгломератная диверсификация — пополнение ассортимента продукции продуктами, не связанными ни с используемой компанией технологией, ни с ее текущими продуктами и направлениями деятельности. На практике наиболее распространенным является использование горизонтальной диверсификации.

Это конгломератная диверсификация, которая в настоящее время используется большинством компаний. Данный механизм используется в первую очередь для нейтрализации негативных финансовых последствий несистематических видов риска. В то же время, это позволяет в определенной степени минимизировать определенные виды систематических рисков. Принцип работы механизма диверсификации основан на разделении рисков с целью предотвращения их концентрации.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Факторы риска предприятия

- Формальная организационная культура

- Реинжиниринг бизнес-процессов предприятий

- Жизненный цикл проекта: фазы, стадии, этапы

- Мировые школы финансового менеджмента

- Совершенствование системы стратегического управления фирмой

- Характеристика менеджмента качества

- Методы планирования рабочего дня и график работоспособности

- Мотивация руководителей

- Делегирование полномочий и ответственность