Оглавление:

Дивиденд является одним из важнейших понятий экономической деятельности компаний с коллективным капиталом. Дивиденд — это часть прибыли акционерного общества, которая, как правило, распределяется между владельцами этого акционерного общества в соответствии с долями в уставном капитале, принадлежащими участникам общества.

Для того чтобы распределение дивидендов было прозрачным, понятным и понятным для акционеров, компания разрабатывает набор принципов и механизмов, регулирующих этот процесс.

Определение дивидендов также включено в законодательные акты Российской Федерации — Гражданский кодекс и Налоговый кодекс Российской Федерации. Таким образом, согласно ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении оставшейся после налогообложения прибыли (в том числе в виде процентов по привилегированным акциям) по принадлежащим акционеру (участнику) акциям (паям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Совокупность этих принципов и механизмов составляет дивидендную политику. Таким образом, дивидендная политика представляет собой упорядоченную систему принципов и процедур, которыми руководствуются владельцы компании при определении доли активов компании, которую они считают уместной для распределения в качестве дивидендов по итогам следующего отчетного периода.

Дивидендная политика является частью финансовой политики компании и играет важную роль в развитии и принятии решений о финансировании деятельности компании. Таким образом, согласно определению Й. Ван Хорна, дивидендная политика является «механизмом формирования доли, выплачиваемой собственникам в соответствии с долей их вклада в капитал организации», но формально дивидендная политика включает в себя механизмы распределения прибыли в целом: она определяет, какая часть прибыли используется для выплаты дивидендов, а какая — для нужд компании. Соответственно, проводится различие между расходуемой и капитализированной частями прибыли. Достижение оптимального соотношения между этими частями чистой прибыли является одной из основных задач дивидендной политики. В этой связи формой реализации дивидендной политики является схема распределения чистой прибыли по двум направлениям: Реинвестирование и выплата дивидендов. С этой точки зрения дивидендная политика представляет собой «политику компании по выплате дивидендов своим акционерам в контексте неизменных решений компании по инвестиционным и долговым вопросам». То есть дивидендная политика заключается в распределении финансового результата компании между средствами, направляемыми на выплату дивидендов (повышение благосостояния акционеров компании), и средствами, направляемыми на развитие производства, инвестиции, увеличение активов компании.

Применение термина «политика» к механизмам распределения дивидендов логично, поскольку решения о дивидендах и капитализируемой части прибыли носят стратегический характер и влияют на среднесрочную и долгосрочную деятельность компании. Таким образом, стабильность выплаты дивидендов, а также прозрачность и предсказуемость дивидендной политики во многом определяют положение компании на рынке капитала, товаров и услуг, что непосредственно влияет на существование компании в целом. Таким образом, дивидендная политика — это механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в совокупный капитал компании. В этом случае данный механизм направлен на обеспечение долгосрочной и в то же время наиболее эффективной — как с точки зрения предприятия, так и всех его владельцев — деятельности этого предприятия.

Экономисты активно изучают факторы, влияющие на эффективность дивидендной политики. Такой интерес исследователей обусловлен ролью дивидендной политики в финансовой и производственной деятельности любой компании с коллективным капиталом. Однако следует отметить, что единого подхода к определению набора этих факторов среди экономистов не существует.

Таким образом, исследователь Т.В. Кириченко называет следующие факторы, которые влияют на дивидендную политику: Темпы роста организации, наличие ограничительных договоров, ограничивающих размер выплачиваемых дивидендов, прибыльность, стабильность доходов, эффективность контроля над деятельностью организации, степень финансирования внешним капиталом.

Факторы, влияющие на дивидендную политику

Экономисты активно изучают факторы, влияющие на эффективность дивидендной политики. Такой интерес исследователей обусловлен ролью дивидендной политики в финансовой и производственной деятельности любой компании с коллективным капиталом. Однако следует отметить, что единого подхода к определению набора этих факторов среди экономистов не существует.

Таким образом, исследователь Т.В. Кириченко выделяет следующие факторы, которые влияют на дивидендную политику: Темпы роста организации, наличие ограничительных ковенантов, ограничивающих размер выплачиваемых дивидендов, прибыльность, стабильность доходов, эффективность контроля над организацией, степень финансирования за счет заемного капитала.

Автор работ по финансовому менеджменту Шепелева А.Ю. акцентирует внимание на таких факторах влияния на дивидендную политику.

Рыночная цена акций и их доходность. Соотношение рыночная цена/прибыль по обыкновенным акциям определяет паритет по обыкновенным акциям и чистую прибыль по акции 1 рубль обыкновенных акций и облигаций. Рассматривается соотношение рыночной цены акции и ее балансовой стоимости:

- Рыночная цена за акцию / Балансовая стоимость за акцию; отношение прибыли на акцию к ее рыночной цене;

- прибыль на акцию / рыночная цена акции;

- Период выплаты дивидендов.

Когда компания выпускает облигации на длительный срок, этот долг погашается в течение многих лет. Годовые проценты, с другой стороны, являются постоянной выплатой, и инвесторы рассматривают возможность их погашения.

Состав и структура запасов. В ходе анализа изучается состав и структура акций для определения не только коэффициентов между ценными бумагами, но и, что более важно, для выплаты процентов по облигациям и привилегированным акциям в качестве старших выплат, а также для определения сумм дивидендов по обыкновенным акциям. Акции считаются сильными, если компания, выпустившая их, имеет ряд облигаций и привилегированных акций, которые значительно превышают количество обыкновенных акций. Однако, если доходы растут пропорционально количеству облигаций или привилегированных акций, компания не может даже выплачивать по ним проценты.

Сумма чистой прибыли. Для выплаты дивидендов может быть использована только чистая прибыль (прибыль за отчетный период и нераспределенная прибыль прошлых периодов). Если компания неплатежеспособна или объявлена банкротом, выплата дивидендов в денежной форме, как правило, запрещена.

Отношение чистых активов к собственному капиталу компании.

Если ВА — чистые активы; УК — уставный капитал; РЦ — резервный капитал; ПА — превышение ликвидационной стоимости размещенных привилегированных акций над номинальной стоимостью, установленной уставом, то корпорация не имеет права принимать решение о выплате дивидендов в этом случае. Она также не имеет права делать это, если стоимость чистых активов после выплаты дивидендов будет меньше указанной стоимости.

Налогообложение. Налогооблагаются только дивиденды, полученные акционерами; отложенные дивиденды не облагаются налогом. Это может привести к тому, что компания не будет выплачивать дивиденды.

Отметим, что эти факторы напрямую связаны с распределением прибыли и различными характеристиками акций и капитала компании. Такой подход не совсем корректен, поскольку производственная деятельность, жизненный цикл компании и внешняя среда также влияют на дивидендную политику.

Исследователь Розанова Е.Ю. выделяет две расширенные группы факторов, влияющих на дивидендную политику — это факторы, характеризующие потребность в дополнительном финансировании, и факторы, характеризующие способность компании привлекать дополнительное финансирование из внешних источников или использовать дополнительные внутренние источники. Такой подход применяется только к аспектам финансового обеспечения компании, и дивидендная политика определяется не только ими. Таким образом, он формируется под влиянием правовых и институциональных факторов, поэтому подход этого исследователя кажется немного ограниченным.

Факторы дивидендной политики

Иностранные экономисты также активно изучают факторы дивидендной политики. Джеймс К. Ван Хорн и Джон М. Вахович выделяют шесть основных факторов, которые, по их мнению, влияют на дивидендную политику. В частности, к ним относятся: правовые нормы, регулирующие выплату дивидендов, потребность компании в денежных средствах, ликвидность компании, возможность заимствования денег, наличие ограничений в долговых договорах, контроль над компанией.

Юджин Ф. Бригам и Майкл С. Эрхарт определяют 3 основных фактора:

- наличие ограничений на заимствование компании (выпуск облигаций), наличие привилегированных акций, запрет на уменьшение собственного капитала, наличие денежных средств при декларировании выплаты дивидендов наличными, наличие налогов на сверхнормативную накопленную прибыль в налоговой системе;

- инвестиционные возможности, выражающиеся в увеличении количества благоприятных инвестиционных возможностей и (или) возможности ускорить или замедлить реализацию проектов.

Наличие альтернативных источников капитала в виде привлечения средств от новой эмиссии акций, возможность замены собственных средств долгами, отказ от новой эмиссии акций в целях усиления контроля над деятельностью организации.

Таким образом, исследователи рассматривают различные группы факторов, но в то же время они обращаются только к некоторым аспектам деятельности компании — либо к внешней, либо к внутренней среде, либо только в плане финансирования деятельности и т.д. По нашему мнению, это не позволяет охватить всю совокупность факторов, составляющих дивидендную политику. Для того, чтобы представить множество этих факторов, мы считаем необходимым рассматривать их в группах.

Классификация факторов на группы осуществляется разными способами разными авторами. Например, многие авторы ставят место происхождения в качестве основного аспекта и делят факторы на внешние и внутренние. Каждая из этих групп, в свою очередь, разделена на подгруппы факторов, которые могут оказывать существенное влияние и накладывать ограничения на размер, форму и частоту выплаты дивидендов, поэтому полезно рассмотреть их вкратце.

Однако, на наш взгляд, эти группы слишком консолидированы. Разделение факторов дивидендной политики в зависимости от бизнеса компании кажется более успешным. Поэтому мы предлагаем выделить четыре группы факторов: институциональные (нормативные и правовые), экономические, инвестиционные и управленческие.

Институциональные или правовые факторы определяют специфику дивидендной политики в соответствии с действующим законодательством, а также в связи с влиянием различных институтов на деятельность компании. Здесь учитываются факторы, определяющие специфику процесса распределения дивидендов в соответствии с действующим законодательством, в том числе ряд ограничений, связанных с наличием привилегированных акций, запрет на распределение дивидендов в размере, превышающем сумму нераспределенной прибыли, отраженную в бухгалтерском балансе, и т.д. Таким образом, эта группа факторов включает в себя различные ограничения на распределение дивидендов, их представление в бухгалтерском балансе, налогообложение и т.д. Например, по закону дивиденды могут выплачиваться только из текущей или нераспределенной прибыли. Они не могут быть оплачены, если нет достаточной прибыли для их покрытия. Иногда на размер дивидендов могут быть наложены ограничения, установленные законодательством. Эти ограничения должны учитываться, даже если они носят рекомендательный, а не обязательный характер.

Включим также в эту группу факторов влияние организационно-правовой формы компании на дивидендную политику — как известно, она также оказывает существенное влияние на дивидендную политику через особенности формирования коллективного капитала и ответственность владельцев компании.

Группа экономических факторов относится к финансовому и экономическому положению организации. В эту группу входят такие факторы, как эффективность и прибыльность, ликвидность, краткосрочная и долгосрочная платежеспособность, уровень финансирования из различных источников — долговое, акционерное и долговое финансирование, потребность в средствах для обеспечения текущей деятельности компании, кредитный имидж или возможность привлечения дополнительного долгового капитала.

Четвертая группа факторов связана с краткосрочным и долгосрочным управлением и развитием организации. Эти факторы должны включать стратегию организации в отношении новых эмиссий акций и контроля над ее деятельностью, а также стратегию управления стоимостью коммерческой организации. Оценить влияние этих факторов можно, анализируя динамику таких показателей, как стоимость капитала, рыночная стоимость коммерческой организации, экономическая добавленная стоимость, добавленная стоимость для акционеров.

В целом, оценка этих групп факторов позволяет определить характер дивидендной политики. В этом случае дивидендная политика формируется в соответствии со спецификой организации и с учетом всех ее направлений — институциональных (внешняя среда), экономических, инвестиционных и управленческих (планирование).

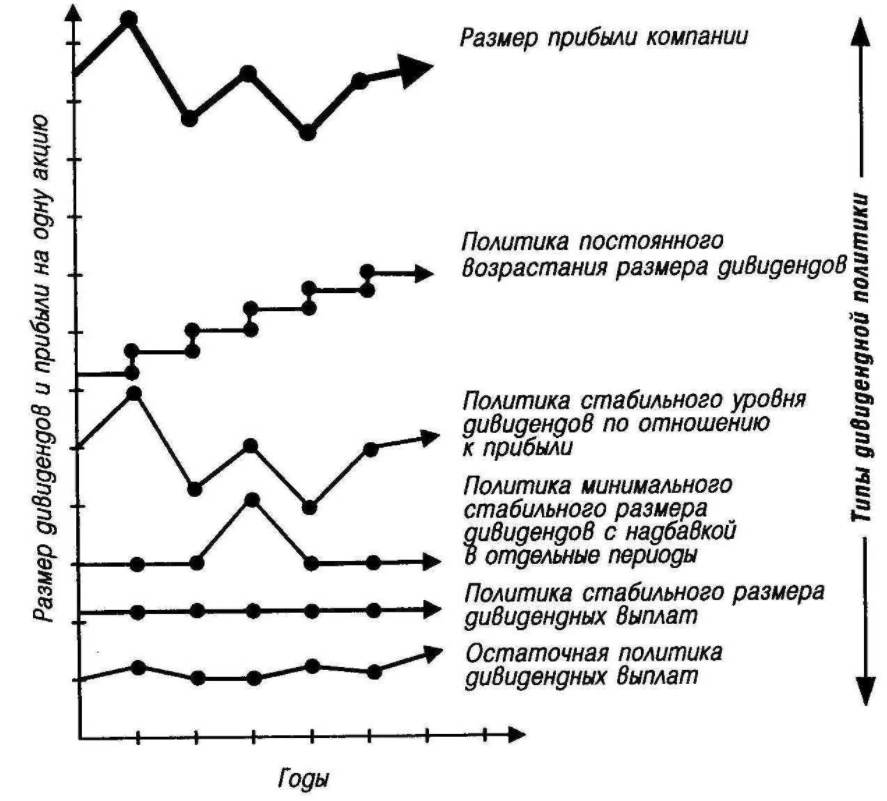

Показатели дивидендной политики

Анализ дивидендной политики проводится путем расчета ряда различных показателей. В совокупности они могут быть разделены на абсолютные и относительные.

Рассмотрим некоторые абсолютные показатели, характеризующие дивидендную политику. Таким образом, прежде чем определить тип и схему выплаты дивидендов, необходимо рассчитать возможность этих выплат.

Кроме того, основными абсолютными показателями, характеризующими дивидендную политику, являются базовая прибыль и количество акций (обычно рассчитывается в пересчете на обыкновенные акции).

Базовой прибылью отчетного периода является прибыль, полученная корпорацией после всех обязательных платежей в бюджет (например, налог на прибыль) и выплаты дивидендов по привилегированным акциям. Для расчета базовой прибыли (убытка) за отчетный период требуются следующие данные: сумма прибыли (убытка) за отчетный период, оставшаяся в распоряжении общества после всех обязательных платежей; сумма дивидендов по привилегированным акциям, причитающихся акционерам за отчетный год. Чистая прибыль (убыток) уменьшается (увеличивается) на суммы дивидендов, полученных и не выплаченных в течение отчетного года, то есть если в течение отчетного года были получены и (или) выплачены дивиденды по привилегированным акциям за предыдущие периоды, то для целей расчета прибыли на акцию они не уменьшают чистую прибыль.

Количество обыкновенных акций в обращении представляет собой разницу между общим количеством обыкновенных акций в обращении и количеством обыкновенных акций, выкупленных Компанией.

Для расчета средневзвешенного количества размещенных обыкновенных акций используются данные реестра акционеров корпорации на первое число каждого календарного месяца отчетного периода. Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, определяется путем сложения количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на количество календарных месяцев в отчетном периоде. Для расчета используются данные реестра акционеров Общества на первое число каждого календарного месяца отчетного периода.

Для характеристики дивидендной политики с качественной стороны, с точки зрения структуры или эффективности, помогают относительные показатели. К ним относятся следующие показатели: Покрытие дивидендов, Коэффициент дивидендной доходности, Коэффициент выплат, Коэффициент дивидендной доходности, а также Дивиденды на акцию (Div), Чистая прибыль на обыкновенную акцию (EPS); Коэффициент выплаты дивидендов (DPR); Коэффициент капитализации чистой прибыли (b).

Роль дивидендной политики в деятельности компании

Прежде чем определить роль дивидендной политики, рассмотрим ее субъектов, т.е. тех, кто должен быть в той или иной степени заинтересован в дивидендной политике компании. Такими субъектами являются, прежде всего, владельцы компании. Но помимо них, дивидендная политика интересна и менеджерам компании, и инвесторам.

Любая компания с коллективным капиталом должна стремиться к тому, чтобы дивидендная политика приводила к максимизации богатства ее владельцев-акционеров. В этом суть дивидендной политики, но в отсутствие широких инвестиционных возможностей и достаточно большой нераспределенной прибыли компания вынуждена распределять все излишки денежных средств среди акционеров при одновременном дальнейшем сокращении своих возможностей по расширению и инвестированию. Топ-менеджеры в данной ситуации находятся в невыгодном положении — их приоритетом является не получение прибыли сейчас (как это происходит с акционерами), а развитие компании в будущем для обеспечения прибыли в будущих периодах и существования компании в целом.

Дивидендная политика должна быть привлекательной для инвесторов и акционеров и поощрять новые инвестиции. Таким образом, выплата оптимальных дивидендов в соответствии с рентабельностью компании повысит инвестиционную привлекательность корпорации и привлечет новых инвесторов. Следует отметить, что привлечение новых инвесторов обеспечивает приток финансовых ресурсов для компании, что, в свою очередь, обеспечивает развитие компании.

Таким образом, важность дивидендной политики для акционеров, менеджеров и инвесторов очевидна. Далее рассмотрим причины, по которым дивидендная политика играет значительную роль в развитии любой организации с коллективным капиталом.

Распределение дивидендов определенно влияет на рыночную стоимость компании. Изменение цены акции после объявления об изменении размера выплачиваемых по ним дивидендов напрямую связано с изменением размера дивидендов. Основное объяснение заключается в том, что изменение дивидендов служит индикатором текущей и будущей прибыли, а значит и будущих перспектив компании. Акционеры негативно относятся к компаниям, которые сокращают дивиденды, тем самым не оправдывая своих ожиданий, потому что они ассоциируют такое сокращение с финансовыми трудностями компании и могут продать свои акции, что влияет на снижение их рыночной цены. Поэтому разработка соответствующей дивидендной политики, которую инвесторы могут понять, должна повысить инвестиционную привлекательность компаний.

Как уже упоминалось выше, дивидендная политика включает в себя не только схему выплаты дивидендов, но и касается распределения финансовых показателей компании в целом. Поэтому дивидендная политика оказывает большое влияние на структуру капитала, формы и источники финансирования компании.

Дивиденды рассматриваются большинством инвесторов как один из важнейших показателей деятельности компании. Выплата дивидендов сигнализирует о финансовом благополучии компании.

Развивающимся компаниям необходим постоянный приток инвестиций, необходимых для дальнейшего развития, расширения и модернизации производства, разработки новых технологий и продуктов. Привлечение инвестиций обязывает предприятия постоянно работать над повышением своей инвестиционной привлекательности. Выбор дивидендной политики играет одну из главных ролей в достижении этой цели. Эффективная дивидендная политика играет одну из главных ролей в достижении цели повышения инвестиционной привлекательности: Без рациональной дивидендной политики не может быть рациональной инвестиционной политики, потому что при прочих равных условиях инвестор выберет компанию, в которой он получит стабильный дополнительный доход в виде дивидендов в дополнение к приросту капитала от разницы в ценах. Очевидно, что невозможно привлечь новых частных инвесторов без изменения существующей практики распределения дивидендов компаний. Дивидендная политика должна быть привлекательной как для инвесторов, так и для акционеров и поощрять новые инвестиции. Практика показывает, что инвесторы хотят получать доход не от перепродажи акций, а в виде дивидендов. Поэтому для их привлечения необходимо выплачивать дивиденды.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Понятие организационной роли

- Современные мировые концепции менеджмента

- Требования к контролю в менеджменте

- Изменение индивидуального поведения

- Сравнительный анализ ситуационных моделей лидерства

- Ответственность руководителя за управленческие решения

- Автоматизация и консалтинг

- Корпоративные управленческие решения

- Формирование резерва кадров руководящих должностей

- Понятие и этапы контроля. Информационная сторона контроля