Оглавление:

История корпоративного управления насчитывает более 200 лет, хотя корпоративная форма ведения бизнеса в России — относительно новое явление. В этом контексте особую актуальность приобретают вопросы формирования рациональной системы корпоративного управления, принципов и факторов ее построения, экономической целесообразности внедрения стандартов корпоративного управления.

Процесс формирования отдельной национальной модели корпоративного управления в России только начинается, поэтому проблема ориентации российской экономики на ту или иную существующую модель, проблемы внедрения корпоративного управления и перспективы его развития рассматриваются в настоящем резюме.

Принято считать, что уровень корпоративного управления в большинстве российских компаний находится на низком уровне по сравнению с развитыми странами. Тем не менее, за последние 7-10 лет в этой области был достигнут впечатляющий прогресс. В настоящее время ряд российских компаний вышли на международный уровень корпоративного управления. С каждым годом роль корпоративного управления в повышении эффективности работы крупных и средних компаний, улучшении делового и инвестиционного климата в России приобретает все большее значение.

Регулятивные требования, предъявляемые к российским компаниям регулирующими органами и институциональными инвесторами, в последнее время значительно возросли, а конкуренция со стороны транснациональных корпораций усилилась. Поэтому эффективная система корпоративного управления становится для российских компаний таким же конкурентным преимуществом, как и физические или финансовые ресурсы. Согласно исследованию Центра экономических и финансовых исследований и разработок (ЦЭФИР), проведенному по заказу и заказу Ассоциации независимых директоров при Международной финансовой корпорации, 85% из 440 опрошенных российских компаний признают необходимость передовых практик корпоративного управления.

Целью данного исследования является обзор теоретических подходов к анализу факторов корпоративного управления, изучение нововведений в области корпоративного управления в России, разработка прикладных рекомендаций в области корпоративного законодательства. В первой части статьи представлен теоретический обзор факторов, влияющих на формирование российской версии корпоративного управления. Во второй части рассматриваются общие тенденции развития корпоративного управления в постсоциалистических странах (влияние приватизации, роль «укоренившегося менеджмента» и т.д.), а также последние тенденции развития корпоративного сектора в России, в том числе специфика национальной модели. В ходе приватизации в российской экономике на основе корпоративной собственности были созданы десятки тысяч хозяйственных обществ. Корпоративное управление является фундаментальной инновацией для России. За годы реформ многие этапы развития корпоративного управления, которые заняли десятилетия в развитых странах, были быстро пропущены, что неизбежно привело к значительному снижению эффективности и качества в области корпоративного строительства.

Сущность корпоративного управления

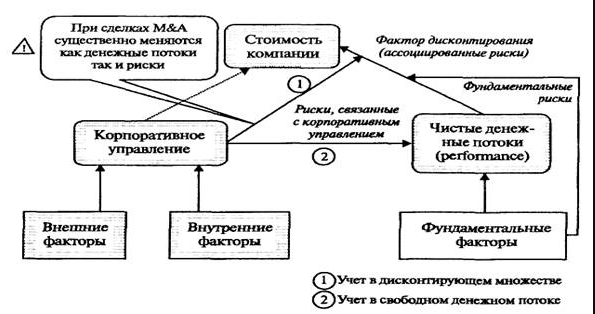

В современной российской экономике корпоративное управление является одним из важнейших факторов, определяющих не только уровень экономического развития страны, но и социальный и инвестиционный климат.

Что такое корпоративное управление? Эта проблема достаточно сложная, относительно новая и все еще развивается. Существует множество определений этого термина.

- Организация экономического сотрудничества и развития (ОЭСР) дает следующее определение: «Корпоративное управление относится к внутренним средствам корпоративной деятельности и контроля….. Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, а также средства, с помощью которых эти цели достигаются, и контролируется ее деятельность». В самом широком смысле корпоративное управление рассматривается как процесс осуществления власти экономическими агентами, которые принимают решения в рамках собственности на основе установленного производственного, человеческого и социального капитала… определяется характером целей фирмы и ее руководства, характером контроля, интересами и собственностью;

- Корпоративное управление также оценивается как организационная модель, призванная регулировать отношения между корпоративными менеджерами и их собственниками (акционерами), с одной стороны, и координировать задачи различных заинтересованных сторон, с другой стороны, для обеспечения эффективного функционирования компаний;

- Система, с помощью которой осуществляется управление и контроль деятельности предпринимательских организаций. Структура корпоративного управления определяет права и обязанности лиц, входящих в состав компании, таких как директора, менеджеры, акционеры и другие заинтересованные стороны, а также устанавливает правила и процедуры принятия решений по корпоративным вопросам. Корпоративное управление также обеспечивает структуру, с помощью которой устанавливаются цели компании, определяются и контролируются пути и средства их достижения;

- Система или процесс, посредством которого осуществляется руководство и контроль за деятельностью компаний, подотчетных акционерам.

Корпоративное управление в узком смысле слова — это система правил и стимулов, побуждающих руководителей компании действовать в интересах акционеров.

В широком смысле корпоративное управление — это система организационных, экономических, правовых и административных отношений между субъектами хозяйственных отношений, интересы которых связаны с деятельностью компании. В свою очередь, субъектами корпоративного управления являются: руководители, акционеры и другие заинтересованные стороны (кредиторы, сотрудники, партнеры, органы местного самоуправления).

Все участники корпоративных отношений имеют общие цели, в том числе:

- Создание жизнеспособной, прибыльной компании, предоставляющей качественные товары и рабочие места, пользующейся высоким престижем и безупречной репутацией;

- увеличение стоимости материальных и нематериальных активов компании, повышение цены ее акций, обеспечение выплаты дивидендов

- доступ к внешнему финансированию (рынки капитала);

- получение доступа к человеческим ресурсам (кадрам менеджеров и других работников).

- создание рабочих мест и общий рост экономики.

В то же время у каждого участника корпоративных отношений есть свои интересы, и разница между ними может привести к развитию корпоративных конфликтов. Надлежащее корпоративное управление, в свою очередь, помогает избежать конфликтов и, в случае их возникновения, урегулировать их с помощью определенных процессов и структур. Эти процессы и структуры включают в себя формирование и функционирование различных руководящих органов, регулирование взаимоотношений между ними, обеспечение равного отношения ко всем сторонам, раскрытие соответствующей информации, ведение бухгалтерского и финансового учета в соответствии с надлежащими стандартами и т.д.

Модели корпоративного управления

Основные экономические особенности, повлиявшие на появление англо-американской модели, следующие:

-Высокая степень распыления акционерного капитала. Среди крупнейших американских компаний очень небольшое число имеет крупных по американским стандартам (как правило, владельцы не более 2-5%), акционеров. Основными собственниками капитала этих компаний являются большое количество институциональных (пенсионные, страховые и паевые фонды) и еще большее количество мелких (миноритарных) частных инвесторов. Как правило, средства этих инвесторов распределены по большому количеству компаний, а сами акционеры не связаны с компаниями никакими отношениями, кроме владения акциями. Распределение инвестиций позволяет инвесторам принимать на себя высокую степень риска, связанного с деятельностью компаний.

-Для получения прибыли от курсовой разницы инвесторы ориентируются на краткосрочные цели.

-Рынок акций является высоколиквидным благодаря такой структуре акций и регуляторным особенностям.

-структура акционерного капитала и высокая ликвидность обуславливают высокую распространенность враждебных поглощений. Рынок ценных бумаг — это не просто фондовый рынок, а рынок компаний, через который передается контроль над крупнейшими компаниями.

-Банки играют незначительную роль как акционеры в силу законодательства и деловых традиций последних 60 лет, их отношения с компаниями не выходят за рамки «заемщик-кредитор».

Подчеркиваются следующие преимущества англо-американской модели:

-Высокая мобилизация личных сбережений через фондовый рынок, а также простота и скорость, с которой они текут между компаниями и отраслями промышленности.

-Инвесторы ориентируются на поиск сфер, обеспечивающих высокий уровень прибыли (за счет роста ценового дифференциала или высоких дивидендов), готовность принимать на себя повышенные риски ради этого, что стимулирует компании к инновациям, поиск перспективных направлений развития, поддерживает их конкурентоспособность.

-Легкий «вход» и «выход» для инвесторов в компанию.

-Высокая информационная прозрачность предприятий, обусловленная вышеперечисленными характеристиками.

Основные недостатки англо-американской модели:

-Высокая стоимость привлечения капитала.

Ориентация топ-менеджеров, которые должны учитывать ожидания инвесторов, в основном, на краткосрочные цели. Они стараются избегать шагов, которые могли бы привести к падению цены акций.

-Усиление требований к рентабельности инвестиционных проектов.

-Заметные искажения реальной стоимости активов на фондовом рынке, высокий риск завышения (более распространенного) или занижения (менее распространенного) стоимости активов.

-Высокий уровень оплаты труда топ-менеджмента[6].

Характерной чертой англо-американской модели корпоративного управления стал так называемый «унитарный» (одноуровневый) совет директоров, в который входят как исполнительные директора (корпоративные менеджеры), так и неисполнительные директора (не являющиеся сотрудниками компании), некоторые из которых являются «независимыми» директорами, не имеющими отношения к компании за рамками членства в совете директоров. В последние годы после серии корпоративных скандалов и банкротств, вызванных мошенническими действиями менеджмента и недостаточным надзором со стороны советов директоров, число независимых директоров в компаниях увеличилось.

Сравнительный анализ моделей корпоративного управления

Каждая из описанных моделей имеет свои сильные и слабые стороны. Основным недостатком американской модели считается ее чрезмерная ориентация на краткосрочные интересы инвесторов, чему способствует высокая прозрачность взаимоотношений, публикация ежеквартальных отчетов и легкость операций с акциями на высоколиквидном фондовом рынке[6]. Немецкая и японская модели были подвергнуты критике за их противоречивую роль банков.

Немецкая и японская модели подвергались критике в основном за противоречивую роль банков. Последние, как акционеры и одновременно как кредиторы, оказываются в ситуации конфликта интересов, который приводит к продлению недействующих займов (Германия) или предоставлению недостающих программ ради стабильности (Япония).

Немецкая и японская модели также критикуются за роль государства, а именно за то, что они сознательно ограничивают свободу конкуренции, что крайне нежелательно из-за возможности потерь эффективности.

С точки зрения управления, модели отличаются друг от друга: в Японии в правление могут входить только инсайдеры, в англо-американской модели в правление входят и инсайдеры, и аутсайдеры, а в немецкой модели инсайдеры входят в правление, но не в наблюдательный совет.

Есть еще одна разница между немецкой моделью и японской или англо-американской моделью: в немецкой модели размер наблюдательного совета фиксируется законом и не может быть изменен.

По структуре акционеров японская и немецкая модели схожи в том, что основными акционерами в этих моделях являются банки. Помимо акционирования, банки в этих двух моделях предоставляют множество различных услуг, что является основным отличием от англо-американской модели, в которой фирмы получают финансовые и другие услуги из различных источников, в том числе с рынков ценных бумаг.

Немецкая и японская модели также имеют сходство с основными участниками. В обеих моделях банки являются основными игроками и играют несколько ролей. А в англо-американской модели банки не могут играть роль институциональных инвесторов. Есть также разница между немецкой моделью и японской и англо-американской моделями: только в немецкой модели работники (служащие) могут входить в состав наблюдательного совета[11].

Глядя на модели с точки зрения требований к раскрытию информации, нетрудно заметить, что самые строгие из них были разработаны в США. В США, в отличие от двух других моделей (где финансовая информация представляется раз в полгода), финансовая отчетность корпорации представляется ежеквартально. В Японии сообщается об общем вознаграждении менеджеров и директоров, в то время как в США сообщается о каждом отдельном человеке. В Германии сообщается о совокупном вознаграждении директоров и менеджеров, однако, в отличие от индивидуальной информации, раскрываемой в США, члены совета директоров и владение ими акциями корпорации не сообщаются.

В Германии федеральные законы оказывают очень сильное влияние на компанию по сравнению со всеми другими моделями. В Японии министерства также оказывают большое влияние на ход разработки промышленной политики. В США компании в меньшей степени подчиняются законодательству. Некоторые вопросы (например, требования к раскрытию информации, отношения между корпорациями и акционерами, деятельность на рынке ценных бумаг) находятся в ведении федерального агентства, Комиссии по ценным бумагам и биржам.

Меры по совершенствованию корпоративного управления

Для повышения эффективности системы управления персоналом мы предлагаем следующие меры:

Оценить систему мотивации персонала в соответствии со следующей предложенной методикой;

Провести аттестацию персонала в соответствии с предлагаемой методикой определения профиля компетенций сотрудников;

По результатам аттестации персонала принять решение об обучении, подготовке и повышении квалификации;

Рассчитать экономический эффект от реализованных мероприятий.

Необходимо рассматривать систему мотивации персонала в компании в тесной связи с оплатой труда. Рост производительности труда создает реальные условия для повышения уровня оплаты труда. В этой связи средства на оплату труда должны использоваться таким образом, чтобы темпы роста производительности труда превышали темпы роста вознаграждения.

Затем, прежде всего, необходимо вычислить абсолютное и относительное отклонение фактической производительности труда от запланированной. Абсолютное отклонение (?FWPabs) определяется путем сравнения фактических средств, используемых на оплату труда (FWPf), с планируемым фондом заработной платы (FWPpl) для всего предприятия в соответствии с формулой (11).

Инструменты и факторы, влияющие на эффективность корпоративного управления

К инструментам и факторам, влияющим на эффективность корпоративного управления и менеджмента в рыночной среде, относятся следующие:

o Конкуренция на товарном рынке;

o Мониторинг собственности («активность» инвесторов);

o Корпоративный долг;

o рынок корпоративного контроля;

o Правовые требования и правила финансового рынка;

о деятельности на борту.

Последний фактор обсуждается отдельно, остальные кратко описаны здесь.

Конкуренция на рынке и рынке. Конкуренция, которая существует на рынке товаров и услуг, влияет на менеджеров бизнеса по нескольким причинам.

Во-первых, сравнение с конкурентами само по себе может быть основой для оценки качества менеджмента. Тот факт, что на рынке существует другая компания, которая систематически работает более успешно, не позволяет отнести ошибки руководства нижестоящей компании к «невезению» или «плохим условиям».

Во-вторых, сравнение с конкурентами не позволяет руководству претендовать на выигрыш, полученный в результате несчастного случая (в данном случае конкуренты не менее успешны).

В-третьих, систематическая потеря позиций на рынке может поставить под угрозу банкротство с такими неприятными для руководства последствиями, как потеря рабочих мест, зарплаты и репутации. Такая угроза сама по себе является стимулом для улучшения работы.

Недостаток этого инструмента для повышения эффективности управления заключается в том, что основное внимание уделяется сравнительной эффективности, а не абсолютному успеху. Конкуренция может быть неравной, и основа сравнения может быть не совсем точной соответственно. Более того, быть лучше других не всегда означает быть хорошим.

Мониторинг и «активизм» инвесторов. Термин «активность инвесторов» относительно новый. Это означает следующее: Под влиянием последних событий в мире (банкротство крупных компаний) и ряда публикаций в СМИ, разъясняющих права инвесторов, акционеры становятся все более активными по отношению к менеджменту, и этот мониторинг становится все более заметным.

Мониторинг собственности может быть активным и включать в себя непосредственное влияние на менеджеров (от увольнения до «убеждения»), чтобы в первую очередь служить интересам владельцев. Спекулятивный или пассивный мониторинг включает такие действия, как принятие решения о продаже или неприобретении акций компаний, руководство которых пренебрегает интересами акционеров компании. Подотчетность создает угрозу благополучию менеджмента, и компании начинают конкурировать не только с точки зрения производства продукции и услуг, но и с точки зрения качества управления.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Системный и ситуационный подходы к менеджменту

- Теория двух факторов Герцберга

- Общий процесс управления банка

- Самоменеджмент руководителя

- Коммерческие риски и способы их уменьшения

- Рынок трудовых ресурсов и его инфраструктура

- Комплексный консалтинг

- Кризис как предпосылка организационного развития

- Управление высокорезультативными командами

- Предпринимательская деятельность: сущность, формы и современные тенденции развития в России