Оглавление:

В современных условиях для многих компаний, помимо достижения максимально возможной прибыли, задача удержания на рынке становится первостепенной. Для большинства вновь созданных компаний барьеры для выхода на рынок низки, поэтому для существующих компаний риски потери прибыли и потери доли рынка достаточно высоки.

Поэтому, стремясь к достижению поставленных целей, каждая компания совершенствует процессы управления, совершенствуя все методы и процедуры управления, используемые в компании. Поэтому наиболее важные и эффективные экономические методы управления.

Эти методы обеспечивают формирование определенных качественных изменений в деятельности предприятия для эффективного управления с учетом объективных факторов внешней среды, в которой оно должно функционировать.

Экономические методы и их свойства

Хорошо известно, что каждая компания стремится эффективно осуществлять свою деятельность для достижения устойчивой прибыли. Для этого необходим эффективный механизм управления, основанный на методах воздействия менеджмента на все аспекты деятельности компании.

В целом, метод (от греческого «методы» — способ исследования) — это способ достижения цели, решения проблемы, набора техник или операций теоретических или практических знаний и преодоления реальности

Методы управления — это способы реализации управленческих функций. Одновременно они определяют степень ответственности, действия в случае невыполнения или недостаточно эффективного выполнения функций и обязанностей.

Методы управления выбираются и используются в зависимости от комбинации функций управления и комбинации их средств. Многое зависит от масштаба управления, целей, окружающей социально-экономической среды, качества персонала и фактического наличия определенных инструментов управления

Существуют следующие признаки классификации методов управления:

- В соответствии со сферой применения — общая, относящаяся ко всей системе в целом, и специальная, направленная на отдельные элементы этой системы или на внешнюю среду и ее субъектов;

- В соответствии с отраслью и сферой применения — в государственном управлении, торговле, промышленности, окружающей среде и т.д;

- по степени косвенного влияния — прямого и косвенного;

- по степени обобщения управленческих знаний — методы теории и практики управления;

- управленческими функциями, которые позволяют эти методы: Методы анализа, планирования, мотивации, контроля и т.д;

- конкретными объектами управления и характером ситуации, решаемой проблемой и т.д.

Что касается последнего критерия, то разнообразие методов особенно велико. Существуют методы инновационного менеджмента, управления рисками, антикризисного менеджмента, финансового менеджмента, управления производством, управления продажами (включая логистику), связи, качества, занятости, персонала, знаний, проектов, малых и крупных предприятий, а также методы управления бизнес-процессами, методы взаимодействия структур предприятия с клиентами и другие.

Традиционно методы управления классифицируются по типу воздействия: административное, экономическое и социально-психологическое.

Административные методы. Деятельность по управлению невозможна без конструктивного применения административных методов управления, часто называемых организационно-административными или организационно-административными. Они служат для формирования базовых систем управления в виде стабильных отношений и взаимоотношений, положений о правах и обязанностях подразделений и отдельных сотрудников. Административные методы реализуются через прямое влияние менеджеров на подчиненных. Это влияние может осуществляться на основе заключенных договоров, посредством административных приказов, инструкций и требований, подзаконных актов, правил, положений, инструкций и других документов, которые организационно регламентируют деятельность подчиненных и обеспечивают надлежащую дисциплину и ответственность. Методы административного воздействия опираются на власть менеджера и представляют собой, по сути, методы силовой мотивации, которые опираются на реальное принуждение или возможность принуждения и с разной степенью детализации описывают процедуры достижения желаемого результата

Роль использования методов экономического управления в компании

Экономические методы управления на предприятии — это совокупность всех средств и инструментов, с помощью которых можно целенаправленно воздействовать на внутренние и внешние условия функционирования предприятия для достижения его основных целей.

В условиях рыночной экономики экономические методы в первую очередь направлены на повышение производительности, увеличение объема продаж и увеличение прибыли организации.

Использование методов экономического управления позволяет:

- Маневрирование означает;

- развивать деятельность, которая оказывает косвенное влияние на производителей и потребителей,

- учитывать интересы коллектива и отдельных работников;

- поощрять руководителей к подготовке альтернативных решений и к выбору наиболее подходящих из них в интересах команды.

Чем шире используются экономические методы, тем больше вопросов решается непосредственно в основной цепочке управления, ближе к источнику информации. Применение экономических методов на предприятии будет иметь правильный эффект только в том случае, если принцип рентабельности хозяйственного управления включает в себя все части организационной структуры управления и образует замкнутую систему с распределением материальной ответственности между всеми ее частями.

Когда с помощью экономических методов обратная связь начинает работать эффективно, появляется возможность более эффективного управления. Использование экономических методов управления позволяет активизировать персонал в реализации поставленных задач, освобождает руководство от необходимости преодоления инерции персонала, позволяет сделать процесс управления более адаптированным и гибким по отношению к конкретной рабочей группе. Нет необходимости в административном контроле. Как правило, распространение экономических методов сопровождается относительной изоляцией отдельных единиц и повышенной степенью саморегулирования. Экономические методы управления отражают социально-экономический характер предприятия и способствуют его развитию в современных рыночных условиях производства.

Таким образом, под экономическими методами управления понимается совокупность средств и инструментов, которые конкретно действуют на создание благоприятных условий для функционирования и развития фирмы.

Экономические рычаги экономического механизма соответствуют социально-экономическому характеру фирмы и являются одним из факторов развития производства и обмена на рыночной основе.

Формы управления бизнесом методы контроля

Методы экономического управления включают материальную мотивацию, т.е. сосредоточение внимания на достижении определенных показателей или целей и осуществление экономического вознаграждения за результаты деятельности после их реализации.

Использование методов хозяйственного управления связано с формированием плана работы и контролем за его выполнением, а также экономическим стимулированием труда, то есть рациональной системой оплаты труда, предусматривающей вознаграждение за определенное количество и качество работы, и применение санкций за невыполнение.

Экономические методы на макроуровне действуют как государственное регулирование. Она включает в себя разработку прогнозов и рациональных программ, государственных заказов, налоговой, ценовой, инвестиционной и финансово-кредитной политики государства.

На микроуровне методы обеспечивают экономическую изоляцию и независимость предприятий.

Применение методов экономического управления с целью индивидуальной мотивации трудовой деятельности работников проявляется в оплате труда.

В условиях свободного рынка и сложного взаимодействия возрастает роль экономических методов управления. Они становятся условием радикальной перестройки основного механизма экономического единства, создания целостной, эффективной и гибкой системы управления экономикой.

Основные виды методов экономического управления на предприятии

Основными экономическими методами (моделями) управления бизнесом, обеспечивающими эффективное функционирование предприятия в рыночных условиях, являются:

1) коммерческий расчёт;

2) внутрифирменный расчёт;

3) ценовая политика и механизмы ценообразования;

4) механизмы и методы повышения качества и конкурентоспособности продукции и предприятия в целом»

Коммерческий расчет сочетает в себе функции управления и экономические рычаги, направленные на приведение затрат и результатов деятельности предприятия в соответствующие отношения для обеспечения рентабельности конкретной хозяйственной деятельности (конкретного бизнеса) и предприятия в целом.

Конечной целью коммерческого калькулирования затрат является определение комплекса управленческих действий для компании с целью достижения устойчивой прибыли и других выгод при осуществлении определенной операционной деятельности. Основными механизмами коммерческого расчета являются

1) политика предприятия по оптимизации производственных и сбытовых расходов с целью обеспечения конкурентных позиций предприятия на рынке и достижения устойчивой прибыли;

2) Организация условий для устойчивого финансирования (с учетом кредита) деятельности и развития компании.

Существуют различные способы и формы использования коммерческих расчетных моделей. Использование той или иной модели зависит от задачи в каждом конкретном случае.

Подразделения (производственные подразделения и филиалы), не обладающие юридической самостоятельностью, не заключают внутренних сделок на договорной основе. Они осуществляют отношения с другими филиалами (отделениями) на основе различных планов и взаимных обязательств. Такие отделы имеют собственные финансовые ресурсы и несут ответственность за их использование. Все расчеты осуществляются через единый центральный офис компании. Таким образом, в рамках коммерческого расчета возникла и развилась форма отношений внутри фирмы, которую можно назвать внутрифирменным расчетом.

Внутрифирменный расчет реализуется на предприятиях, на которых существует децентрализованная структура управления и различные экономические связи между подразделениями (как центры прибыли и затрат).

В соответствии с предполагаемыми отношениями в рамках внутригруппового калькулирования затрат устанавливается система внутригрупповых цен, распределений и платежей. Они действуют как рычаг влияния на производственно-хозяйственную деятельность входящих в состав предприятия (корпорации) самостоятельных подразделений, филиалов и дочерних компаний, тем самым представляя собой роль регулятора производственных затрат.

Коммерческие и внутренние расчеты образуют единую систему калькуляции затрат, вытекающую из общих целей и задач всей компании в целом и ее отдельных подразделений. Во многом внутренний калькулятор затрат содержит элементы коммерческого калькуляции, поскольку он ориентирован на реализацию целей коммерческого калькуляции.

Механизмы методов экономического управления

Экономические методы управления базируются на действии многих экономических механизмов стимулирования активной производственной (редко — непроизводительной) деятельности. В отличие от организационно-административных методов, в этих методах управления речь идет не об административном воздействии (указы, приказы, инструкции и т.д.), а об экономических стимулах и поощрениях за активные и эффективные действия. Значение экономических методов управления значительно возрастает в условиях развития рыночных отношений, направленных на получение прибыли и, возможно, более высоких доходов.

С помощью тех или иных рычагов экономических методов необходимо максимально активизировать деятельность каждого работника в нужном направлении и в то же время попытаться увеличить экономический потенциал организации в целом.

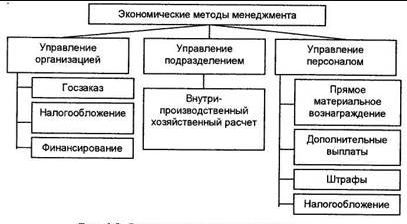

Ряд механизмов экономического стимулирования показан на рисунке 1 и описан ниже.

Планирование — это основной закон функционирования любой компании, у которой есть четко разработанные цели и стратегия их достижения. Главное в планировании как способе экономического управления — это выбор из всех возможных оптимальных, наиболее эффективных и действенных действий.

Планирование — это вид управленческой деятельности, который относится к подготовке планов для организации и ее компонентов. Таким образом, планирование включает в себя: постановку целей и задач; разработку стратегий, программ и планов по достижению целей; определение необходимых ресурсов и их распределение по целям и задачам; и доведение планов до сведения всех, кто должен их осуществлять и кто несет ответственность за их реализацию. Планирование усиливает взаимодействие между руководителями разных отделов.

Планирование используется для настройки программы деятельности организации. Утвержденные планы направляются линейным руководителям для руководства их реализацией. Каждое из подразделений организации получает перспективные и текущие планы по данному набору показателей.

Планирование играет роль интегратора, то есть разрабатывает единую корпоративную стратегию и механизм ее реализации. Кроме того, планирование является специфическим и помогает менеджерам направлять своих подчиненных «в правильном направлении».

Большая часть информации по планированию предоставляется в устной форме: на заседаниях, в форме специальных сообщений. Но также полезно создавать схемы планирования (диаграммы, графики — пирамиды, графические цепочки, таблицы), так как это дисциплинирует деятельность участников технико-экономического планирования, помогает лучше понять процесс планирования, распределить процесс по разным этапам и конкретным людям, организовать контроль за ходом каждого процесса и за деятельностью его участников.

Процесс технико-экономического планирования требует большой гибкости и управленческих навыков (особенно в отношении персонала).

Оплата труда является основным мотивом трудовой деятельности и денежной мерой стоимости труда. Она является связующим звеном между производительностью труда и процессом и отражает количество и сложность работы для работников различного уровня квалификации. При установлении заработной платы работникам и тарифных ставок для работников руководство определяет нормативную стоимость труда с учетом средней стоимости труда в нормальный срок.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Обеспеченность предприятия средствами производства и их отдача

- Коммуникационные стили

- Преимущества и недостатки организационных структур

- Проблемы принятия управленческих решений

- Типы организаций по взаимодействию с человеком

- Питер Фердинанд Друкер, теоретик менеджмента, ученый, экономист и публицист

- Менеджмент как наука

- Механизм инвестиционного менеджмента

- Формирование организационной структуры предприятия

- Семейное предпринимательство