Оглавление:

В современных условиях для многих компаний, помимо достижения максимально возможной прибыли, задача удержания на рынке становится первостепенной. Для большинства вновь созданных компаний барьеры для выхода на рынок низки, поэтому для существующих компаний риски потери прибыли и потери доли рынка достаточно высоки.

Поэтому, стремясь к достижению поставленных целей, каждая компания совершенствует процессы управления, совершенствуя все методы и процедуры управления, используемые в компании. Поэтому наиболее важные и эффективные экономические методы управления.

Эти методы обеспечивают формирование определенных качественных изменений в деятельности предприятия для эффективного управления с учетом объективных факторов внешней среды, в которой оно должно функционировать.

Экономические методы и их свойства

Хорошо известно, что каждая компания стремится эффективно осуществлять свою деятельность для достижения устойчивой прибыли. Для этого необходим эффективный механизм управления, основанный на методах воздействия менеджмента на все аспекты деятельности компании.

В целом, метод (от греческого «методы» — способ исследования) — это способ достижения цели, решения проблемы, набора техник или операций теоретических или практических знаний и преодоления реальности .

Методы управления — это способы реализации управленческих функций. Одновременно они определяют степень ответственности, действия в случае невыполнения или недостаточно эффективного выполнения функций и обязанностей.

Методы управления выбираются и используются в зависимости от комбинации функций управления и комбинации их средств. Многое зависит от масштаба управления, целей, окружающей социально-экономической среды, качества персонала и фактического наличия определенных инструментов управления .

Существуют следующие признаки классификации методов управления:

- В соответствии со сферой применения — общая, относящаяся ко всей системе в целом и конкретная, направленная на отдельные элементы этой системы или на внешнюю среду и ее субъектов;

- В соответствии с отраслью и сферой применения — в государственном управлении, торговле, промышленности, окружающей среде и т.д;

- по степени косвенного влияния — прямого и косвенного;

- по степени обобщения управленческих знаний — методы теории и практики управления;

- управленческими функциями, которые позволяют эти методы: Методы анализа, планирования, мотивации, контроля и т.д;

- конкретными объектами управления и характером ситуации, решаемой проблемой и т.д. .

Что касается последнего критерия, то разнообразие методов особенно велико. Существуют методы инновационного менеджмента, управления рисками, антикризисного менеджмента, финансового менеджмента, управления производством, управления продажами (включая логистику), коммуникации, качества, занятости, персонала, знаний, проектов, малых и крупных предприятий, а также методы управления бизнес-процессами, методы взаимодействия структур предприятия с клиентами и другие.

Традиционно методы управления классифицируются по типу воздействия: административное, экономическое и социально-психологическое.

Экономические методы. Суть экономических методов заключается в том, что путем воздействия на экономические интересы работников и экономических контрагентов через цены, заработную плату, кредиты, прибыль, налоги и другие экономические рычаги создается эффективный рабочий механизм. Эти методы основаны на использовании экономических стимулов, обеспечивающих заинтересованность и ответственность старших сотрудников за последствия принимаемых решений и побуждающих сотрудников к инициативному выполнению задач без специальных приказов [5, 104].

Социально-психологические методы. Суть социально-психологических методов заключается во внедрении эффективного рабочего механизма путем воздействия на неэкономические интересы работников и хозяйствующих субъектов.

Экономическое управление организационными ресурсами

Современный мир воспринимается как мир разнообразных организаций, которые создаются для удовлетворения различных потребностей людей и поэтому имеют различные цели, размеры, структуры и другие характеристики.

Любая организация может быть рассмотрена с точки зрения системного подхода. В данном случае организация как система характеризуется следующими основными особенностями:

1) он состоит из определенного количества частей, называемых элементами;

2) элементы соединены между собой;

3) форма связи организационно определена в структуре;

4) элементы взаимодействуют друг с другом, что является результатом взаимного влияния и взаимодействия с окружающей средой;

5) любая организация характеризуется целостностью, т.е. обладает свойствами (системный эффект, возникающее свойство), которые возникают только в результате взаимодействия ее элементов.

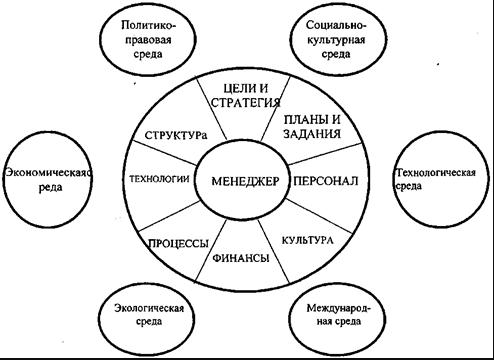

Внутренняя среда формируется под воздействием переменных, которые оказывают непосредственное влияние на процессы трансформации ресурсов, происходящие в организации. Внутренняя среда определяется структурой этой организации, ее культурой, персоналом, ресурсами, технологиями и т.д.

Внешнее окружение характеризуется набором переменных, которые являются внешними для организации. На него оказывают влияние акционеры, клиенты, поставщики, конкуренты, регулирующие организации, политическая и правовая жизнь общества.

Организация, с точки зрения руководства, представляет собой сложную вероятностную систему. Его сложность обусловлена наличием множества технических, технологических, информационных и социально-правовых элементов. При изучении закономерностей и характеристик деятельности организации необходимо учитывать сложность взаимосвязей внутри организации, а также многоуровневое взаимодействие с внешней средой. Любая организация, независимо от ее размеров и характера деятельности, представляет собой сложную систему, является подсистемой экономической системы более высокого уровня, открытой системой, находящейся в постоянном взаимодействии с другими системами.

Как открытая система, функционирующая в окружающей среде и взаимодействующая с ней, организация обеспечивает ввод ресурсов в виде материалов, оборудования, энергии, труда, знаний, информации; преобразование этих ресурсов в процессе производства в готовую продукцию (товары и услуги); выпуск и реализацию этой продукции в окружающей среде. Организационное поведение характеризует изменение системы во времени, то есть как, насколько быстро и в каком направлении изменяются выходные переменные в ответ на изменение внешних условий.

Организация как система включает в себя коллектив работающих в ней людей, средства работы, объекты работы, методы выполнения определенных видов работ. В ней можно выделить, например, различные подсистемы и элементы:

- техническая, социальная и экономическая подсистема;

- снабжение, маркетинг и производство;

- управляемые (объект контроля) и управляющие (объект контроля) системы;

- разные бизнес-процессы.

Для того чтобы структурировать организацию, необходимо изучить, как связаны и взаимодействуют друг с другом подсистемы и элементы. Все многообразие взаимосвязей между подсистемами, связанными с организациями, можно классифицировать по различным характеристикам, таким как материал, энергия, информация; линейные, функциональные, кооперативные и др.

Организации могут существовать как в рыночной, так и в централизованной экономике. Основы рыночной экономики — частная собственность, конкуренция, свободное предпринимательство, закон стоимости. Характеристики, которые определяют организацию в рыночной экономике: Автономия, частная собственность, рыночная цена; главная цель — прибыль.

Управление организационными расходами и информационные технологии/информационные системы

Эффективность организации определяется суммой доходов, получаемых организацией, и расходами, необходимыми для получения этих доходов. Управление эффективностью должно решить два вопроса: Как можно увеличить доходы и как можно сократить расходы?

Основа управления затратами заключается в определении того, где и кем эти затраты были понесены, какова стоимость этих затрат, на что были потрачены эти средства (на производство продукции, оказание услуг), поэтому для оценки эффективности необходимо иметь детальную информацию о затратах (затратах, издержках) организации.

Себестоимость — это денежное выражение стоимости факторов производства, необходимых предприятию для осуществления своей производственной и сбытовой деятельности. В рыночной экономике проводится различие между явными (бухгалтерскими), вмененными и непокрытыми расходами.

Денежные затраты, которые необходимы для производства и реализации продукции, составляют явные затраты предприятия. В экономической практике и в законодательных актах нашей страны для определения объема производственных затрат часто используется термин «производственные затраты», который соответствует рассматриваемому понятию явных (бухгалтерских) затрат.

Вмененные затраты — это затраты на использование фактора производства, измеряемые в сравнении с его лучшим альтернативным использованием, т.е. вмененные затраты возникают только при наличии альтернатив. Вмененные затраты иногда называют альтернативными издержками. Учет этих расходов очень важен, когда ресурсы ограничены.

Невозмещаемые расходы — это расходы, которые уже понесены и не могут быть изменены, независимо от того, какое решение принимается (сюда входит ликвидационная стоимость ранее приобретенных активов).

Расходы будущих периодов концептуально аналогичны расходам будущих периодов. Гудвилл, патенты, авторские права и прочие долгосрочные активы, которые амортизируются, представляют собой в буквальном смысле слова расходы будущих периодов. Дополнительные (дополнительные) затраты — это дополнительные затраты, возникающие в результате увеличения производства целой группы единиц продукции. Предельные затраты — это дополнительные затраты на увеличение выпуска продукции на единицу продукции.

В соответствии со статьей 252 НК РФ расходами признаются все расходы при условии, что они произведены в целях осуществления деятельности, приносящей доход. К расходам, а также к убыткам (в случаях, установленных статьей 265 НК РФ) относятся обоснованные и надлежащим образом обоснованные расходы. Разумные расходы определяются как экономически обоснованные расходы, оценка которых выражается в денежной форме. Под обоснованными расходами понимаются расходы, подтвержденные документами, подготовленными в соответствии с законодательством Российской Федерации, или документами, подготовленными в соответствии с общепринятой деловой практикой, применяемой в иностранном государстве, на территории которого расходы были понесены, и (или) документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненных работах в соответствии с договором).

Роль использования методов экономического управления в компании

Экономические методы управления на предприятии — это совокупность всех средств и инструментов, с помощью которых можно целенаправленно воздействовать на внутренние и внешние условия функционирования предприятия для достижения его основных целей.

В условиях рыночной экономики экономические методы в первую очередь направлены на повышение производительности, увеличение объема продаж и увеличение прибыли организации.

Использование методов экономического управления позволяет:

- Маневрирование означает;

- развивать деятельность, которая оказывает косвенное влияние на производителей и потребителей,

- учитывать интересы коллектива и отдельных работников;

- поощрять руководителей к подготовке альтернативных решений и к выбору наиболее подходящих из них в интересах команды.

Чем шире используются экономические методы, тем больше вопросов решается непосредственно в основной цепочке управления, ближе к источнику информации. Применение экономических методов на предприятии будет иметь правильный эффект только в том случае, если принцип рентабельности хозяйственного управления включает в себя все части организационной структуры управления и образует замкнутую систему с распределением материальной ответственности между всеми ее частями.

Когда с помощью экономических методов обратная связь начинает работать эффективно, появляется возможность более эффективного управления. Использование экономических методов управления позволяет активизировать персонал в реализации поставленных задач, освобождает руководство от необходимости преодоления инерции персонала, позволяет сделать процесс управления более адаптированным и гибким по отношению к конкретной рабочей группе. Нет необходимости в административном контроле. Как правило, распространение экономических методов сопровождается относительной изоляцией отдельных единиц и повышенной степенью саморегулирования. Экономические методы управления отражают социально-экономический характер предприятия и способствуют его развитию в современных рыночных условиях производства.

Таким образом, под экономическими методами управления понимается совокупность средств и инструментов, которые конкретно действуют на создание благоприятных условий для функционирования и развития фирмы.

Экономические рычаги экономического механизма соответствуют социально-экономическому характеру фирмы и являются одним из факторов развития производства и обмена на рыночной основе.

Рекомендации по повышению эффективности методов экономического управления

Как уже отмечалось, целью любого предприятия является увеличение прибыли за счет повышения конкурентоспособности продукции, расширения рынка сбыта, обеспечения стабильности работы предприятия.

Улучшение финансово-экономического положения предприятия может быть достигнуто за счет следующих мер.

- Повышение качества предоставляемых услуг;

- увеличивая ассортимент;

- повышение лояльности клиентов.

Для повышения эффективности работы компании необходимо учитывать следующие факторы:

- Сроки и сроки доставки и установки товаров;

- Учет затрат на установку и монтаж;

- Сотрудничество с поставщиками.

Поэтому компании рекомендуется повышать конкурентоспособность товаров и услуг, а следовательно, повышать эффективность работы предприятия в целом:

- Продвижение продаж уникальной продукции — придерживаться стратегии укрепления уникальности продукции и фокусироваться на целевом рынке, для которого важны уникальные особенности;

- Поддержание лояльности клиентов (путем проведения различных акций, введения дисконтных карт);

- Постоянно следить за предложениями конкурентов и появлением новых игроков;

- снизить влияние ценовой конкуренции на оборот компании

- искать новые каналы поставок и новых поставщиков.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Процессный подход к управлению

- Планирование фондов заработной платы предприятия

- Сущность и значение управленческих коммуникаций

- Кодекс корпоративного управления

- Разработки стратегических управленческих решений

- Характеристики и свойства организационной структуры

- Взаимосвязь функций управленческого цикла

- Показатели, определяющие финансовое положение предприятия

- Управление внеоборотными активами предприятия

- Организация как открытая система