Оглавление:

Эмпирические исследования инвестиционных затрат

Модель простого акселератора Эмпирические исследования выявляют тесную связь между динамикой инвестиций и выпуска. Это наблюдение легло в основу модели простого акселератора. Эта модель предполагает, что оптимальный размер капитала пропорционален выпуску:

Записав соотношение (13) для двух разных моментов времени, находим, что чистые инвестиции пропорциональны изменению выпуска:

Таким образом, согласно теории простого акселератора, инвестиции пропорциональны изменению выпуска.

Недостатки:

- предполагается неизменность издержек капитала, которые отражены в параметре

;

; - текущий уровень капитала связывается с текущим уровнем выпуска, но уровень выпуска не известен заранее;

- не принимает во внимание наличие лагов в инвестиционном процессе.

Модель гибкого акселератора

Модель гибкого акселератора базируется на предположении о постепенной корректировке величины капитала:

где

Таким образом, чистые инвестиции равны:

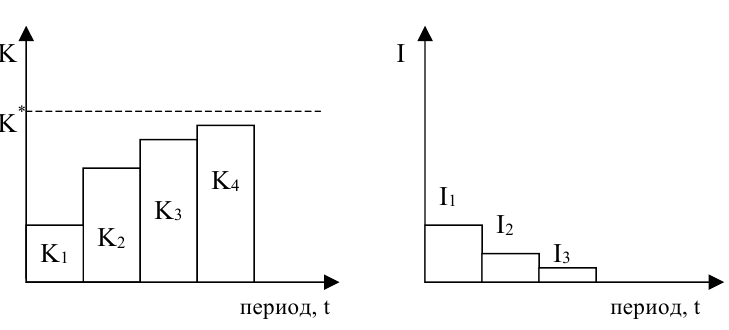

Проиллюстрируем процесс приспособления к оптимальному уровню капитала, описываемый соотношениями (15) и (16) на примере (смотри рисунок 3). Мы выбрали коэффициент приспособления  и изобразили динамику капитала на левом рисунке и динамику чистых инвестиций — на правом рисунке.

и изобразили динамику капитала на левом рисунке и динамику чистых инвестиций — на правом рисунке.

Теория инвестиций  -Тобина

-Тобина

Джеймс Тобин предложил оценивать разрыв между существующей и оптимальной величинами основного капитала на основе информации, которую дает фондовый рынок. Для этого используется переменная  , которая равна отношению рыночной стоимости фирмы (согласно оценке фондового рынка) к стоимости капитала фирмы: если

, которая равна отношению рыночной стоимости фирмы (согласно оценке фондового рынка) к стоимости капитала фирмы: если  означает, что инвестиции должны быть также велики.

означает, что инвестиции должны быть также велики.

Интуитивное объяснение: если , то фирма может выпустить и продать еще некоторое количество акций и, таким образом, получить средства для инвестиций.

Инвестиции в условиях неопределенности

Пример. Описание инвестиционного проекта:

- первоначальные вложения 16 млн. рублей;

- в текущем году проект принесет чистую выручку в 2 млн. рублей в год;

- прогноз относительно ожидаемого чистого дохода на все последующие годы (инфляция отсутствует): с вероятностью

чистая выручка составит 3 млн. рублей и с вероятностью выручка составит 1 млн. рублей;

чистая выручка составит 3 млн. рублей и с вероятностью выручка составит 1 млн. рублей; - ставка процента

одинакова для всех периодов и равна 10% годовых;

одинакова для всех периодов и равна 10% годовых; - инвестор нейтрален к риску

Ожидаемая прибыль от этого проекта:

Поскольку  , то стоит реализовать предложенный проект.

, то стоит реализовать предложенный проект.

Если мы подождали второго периода, и оказалось, что чистая выручка составила 3 млн. рублей, то приведенная стоимость во втором периоде составит:

Таким образом, при оптимистичном развитии событий приведенная стоимость будет положительна и, значит, следует инвестировать.

Если же во втором периоде события будут развиваться по пессимистическому сценарию (то есть чистая выручка составит 1 млн. рублей), то приведенная стоимость будет равна:

Отрицательная приведенная стоимость в случае пессимистического развития событий делает инвестиции невыгодными.

В целом приведенная стоимость проекта в период 1 с учетом возможности ожидания равна:

Таким образом, возможность ожидания позволяет увеличить чистую приведенную стоимость на 7.73-6=1.73 млн. рублей.

Эта лекция взята со страницы помощи по макроэкономике:

Возможно эти страницы вам будут полезны:

| Расходы на потребление в макроэкономике |

| Инвестиционные расходы в макроэкономике |

| Предложение денег в макроэкономике |

| Спрос на деньги в макроэкономике |