Оглавление:

Там, где деньги лежат в основе, всегда есть много людей, которые хотят их больше. Это подразумевает серьезную конкуренцию и, в свою очередь, увеличивает риск поражения в этой борьбе. Риск, конечно, благородная вещь, но когда речь идет о деньгах, риск должен быть умышленным, осмысленным, ценным и, следовательно, оправданным. Невозможно оправдать риск, не понимая, что это такое и как его можно минимизировать. Поэтому необходимо знать, какие именно коммерческие риски.

Коммерческий риск является неотъемлемой частью и вариантом общего понятия «финансовый риск» (т.е. риск, связанный с финансовой деятельностью и влекущий за собой финансовые потери) и определяется экономистами как риск, являющийся неотъемлемой частью процесса продажи (т.е. покупки и продажи) товаров и услуг. Любая операция, связанная с товарно-денежными отношениями, сопряжена с определенной степенью коммерческого риска. Точнее, риск заключается в том, что из-за резкого изменения конъюнктуры рынка или из-за других факторов стоимость определенных товаров и услуг значительно изменится, и в этом случае продавец (который продал товар по цене ниже его текущей стоимости) или покупатель (который заплатил за товар слишком много) понесут убытки.

В целом под риском понимается возможность наступления неблагоприятного события, приводящего к различного рода потерям (например, телесные повреждения, утрата имущества, получение дохода ниже ожидаемого уровня и т.д.).

В бизнесе под «риском» понимается вероятность (угроза) потери части ресурсов компании, потери дохода или возникновения дополнительных затрат в результате осуществления определенной производственной и финансовой деятельности.

Сущность и причины коммерческого риска

Концепция и основные причины коммерческого риска

Коммерческий риск — это риск, возникающий в процессе продажи товаров и услуг, произведенных или приобретенных предпринимателем.

Основными причинами коммерческого риска являются

- Снижение объемов продаж в связи со снижением спроса (потребности) на товары, реализуемые предпринимателем, вытеснением конкурирующих товаров, введением ограничений на продажу;

- повышение закупочной цены товара в ходе реализации предпринимательского проекта

- непредвиденное снижение объема закупок по сравнению с запланированным, что снижает объем всей операции и увеличивает стоимость единицы реализованного товара (за счет вмененных фиксированных затрат)

- Потеря товара;

- Потеря качества товаров в процессе обращения (транспортировки, хранения), что приводит к снижению их цены

- Увеличение стоимости обращения по сравнению с планированием за счет уплаты штрафов, непредвиденных пошлин и отчислений, что приводит к уменьшению прибыли компании.

Коммерческий риск включает риски, связанные с:

- Продажа товаров (услуг) на рынке;

- перевозка грузов (транспорта)

- приёмка товара (услуг) покупателем

- Платежеспособность покупателя;

- Форс-мажор.

Центральное место в оценке предпринимательского риска занимает анализ и прогнозирование возможных потерь ресурсов в предпринимательской деятельности.

Здесь речь идет не о потреблении ресурсов, которое объективно определяется характером и масштабами предпринимательской деятельности, а о случайных, непредвиденных, но потенциально возможных убытках, которые возникают вследствие отклонения реального хода бизнеса от запланированного сценария.

Экономический риск равновесия рынка

Виды и роль факторов, ограничивающих уровень коммерческого риска.

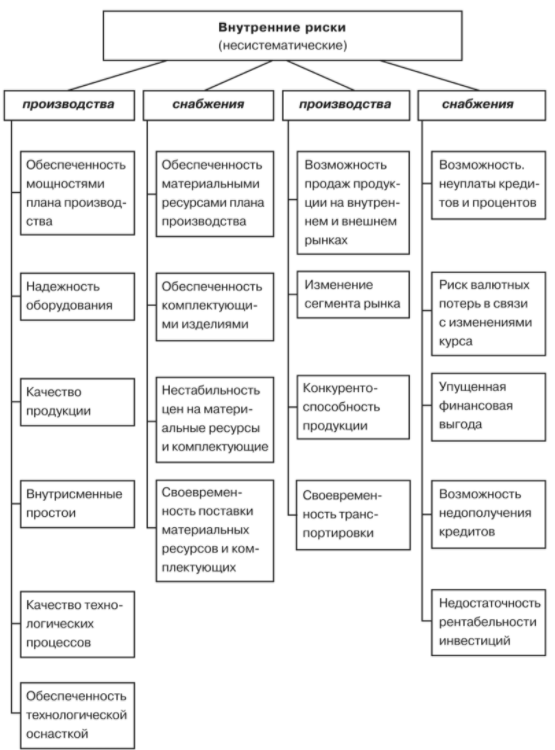

К основным факторам, ограничивающим коммерческий риск, можно отнести те, которые в наибольшей степени позволяют регулировать его стоимость, поскольку риск предпринимателя в основном касается вопроса о том, достигнет ли предприятие ожидаемых результатов или понесет финансовые убытки в результате своих действий. В зависимости от степени влияния таких факторов также измеряется уровень риска. Следовательно, факторы, снижающие риск, оказываются факторами, увеличивающими риск в противоположном значении. Они могут быть внутренними и внешними.

Факторы, состоящие из показателей, характеризующих внутреннюю деятельность компании, являются внутренними параметрами, характеризующими внешнюю среду на рынке, образуют внешние факторы.

Например, к внутренним относятся производственные и текущие затраты, объем продаж, норма прибыли, оборачиваемость оборотных средств, качество товаров, работ и услуг; к внешним относятся рыночный баланс, спрос, предложение, эластичность некоторых экологических показателей, налоговые факторы, уровень инфляции. Это основные факторы, под влиянием которых изменяется стоимость риска. Пределы распределения факторных показателей по основным и неосновным (вспомогательным) показателям, в свою очередь, являются условными. В одних случаях один и тот же фактор может быть основным, а в других оказывается вспомогательным.

При анализе риска в рыночных условиях экономического управления особое значение приобретает разделение факторов на управляемые (регулируемые) и неуправляемые (нерегулируемые), поскольку управляемость (регулируемость) факторов является признаком, по значениям которого факторы относятся либо к альтернативам, либо к внешней среде решения управленческой задачи.

При анализе коммерческого риска вопрос контролируемости факторов имеет первостепенное значение для оценки внутренних резервов и определения объективных условий, определяющих риск, а также условий, напрямую зависящих от качества коллектива предприятия.

В рыночной экономике управляемость факторов в большей степени зависит от задачи управления, а также от временных и пространственных условий ее решения. Таким образом, нет общего разделения факторов на управляемые и неконтролируемые.

Контролируемые (контролируемые) факторы — это факторы, характеризующие качество совместной работы, степень организации производства и работы, качество управленческой работы, степень использования ресурсов, эффективность экономического процесса.

Условно неконтролируемые (трудноконтролируемые) факторы и условия, которые зависят, прежде всего, от истории функционирования анализируемого объекта и едва или только частично могут быть подвержены влиянию субъекта контроля в исследуемый период (на предприятии к ним относятся объем и структура основных фондов, характеристики технического уровня производства, структура производственного персонала и т.д.).

Неконтролируемые (неконтролируемые) факторы — это факторы и условия, которые не могут быть изменены субъектом хозяйствования (климатические, геологические, политические, условия реализации продукции и т.д.).

Присвоение того или иного фактора той или иной группе зависит от рассматриваемого уровня управления (магазин, магазин, предприятие, бизнес-ассоциация, отрасль) и от продолжительности выполнения принятого решения.

Чем выше уровень управления, тем больше факторов можно считать управляемыми, и тем шире предел их целенаправленного изменения. Многие факторы, которые являются внешними ограничивающими условиями на уровне компании, должны считаться контролируемыми на уровне министерства или правительства, например, уровень налогов. В то же время достаточно крупные компании или их объединения могут формировать потребительский спрос на отдельных рынках с помощью рекламной и ценовой политики, влияя на условия продажи продукции, которая является нерегулируемым фактором для других компаний, ограничивая бизнес-риск

Факторы, влияющие на уровень риска

Для поддержания устойчивой работы предприниматель должен заниматься выявлением и анализом факторов, влияющих на уровень риска. Поскольку риск имеет субъективную основу через принятие решений самим предпринимателем и объективную основу через влияние внешней среды, успехи и неудачи предпринимательской деятельности следует рассматривать с точки зрения их классификации как внутренние и внешние.

Внешние факторы

Внешние факторы — это те условия, которые предприниматель не может изменить, но он должен учитывать их, так как они влияют на состояние его бизнеса.

Внешние факторы, влияющие на уровень бизнес-риска, подразделяются:

- Факторы, оказывающие непосредственное влияние на результаты хозяйственной деятельности. В том числе:

- Законы, регулирующие коммерческую деятельность;

- непредвиденные действия государственных служб и учреждений;

- Налоговая система;

- Отношения с партнерами;

- Действия конкурентов;

- Коррупция и рэкет;

- косвенные воздействия (они не оказывают прямого влияния, но способствуют его изменению):

- политические условия;

- экономическая ситуация в стране;

- экономическая ситуация на рынке;

- международные мероприятия;

- форс-мажорные обстоятельства.

Внутренние факторы

Внутренние факторы включают в себя:

- Организационная стратегия (неправильный выбор собственных целей торговой компании, неправильный прогноз развития внешней среды, неправильная оценка потенциала торговой компании);

- Управление торговой компанией и принятие решений руководством (низкое качество управления трудовыми, материальными и финансовыми ресурсами вследствие несогласованности действий сотрудников, недостаток опыта, финансовые просчеты, плохая организация работы и т.д.).

- Организация процессов закупок и продаж (соблюдение контрактной дисциплины, рациональный отбор поставщиков, применение рационального товарного цикла, выбор эффективной политики обслуживания);

- Наличие финансовых ресурсов (сложность получения кредита, высокие процентные ставки, создание необходимых резервов материальных ресурсов).

- Потеря товара в результате небрежности сотрудников торговой компании;

- Вероятность нечестности работников, которая может нанести материальный ущерб коммерческому предприятию;

- низкая квалификация коммерческих работников, деятельность которых может привести к рискованному бизнесу

- Нарушение деятельности коммерческого предприятия.

К внутренним факторам также относятся: защита коммерческой тайны; компетентность участников коммерческой деятельности в области экономики, менеджмента, маркетинга, рекламы и торговли, их личностные качества; маркетинговые исследования по условиям рынка, конкурентной среде, составу поставщиков и потребителей; строгое соблюдение законодательства в сфере коммерческой деятельности; ассортимент и качество реализуемой продукции; персонал предприятия; подержанное оборудование; объем затрат предприятия; желаемая ставка налога на прибыль для предприятия.

Влияние факторов рыночного равновесия на изменение коммерческого риска

Известно, что в любой экономической модели равновесие отражает такой баланс сил, что описываемые ею переменные не увеличиваются и не уменьшаются ни в абсолютных величинах, ни в их пропорциях. Экономическая модель спроса и предложения пытается объяснить связь между ценой и количеством товаров, обмениваемых на рынке в данный период времени. Равновесие рынка в данной модели существует при отсутствии тенденции рыночной цены или количества продаваемого товара. Однако это не означает, что в условиях инфляции отсутствует рыночное равновесие. Его точка просто периодически меняет свои координаты в таких случаях. Когда рынок находится в равновесии, цена товара такова, что количество товара, которое покупатели хотят купить, точно соответствует количеству товара, которое продавцы хотят продать. Когда цены достигают равновесия, они «рационируют» товар в том смысле, что все покупатели, которые хотят купить товар по рыночной цене, имеют к нему легкий доступ. В то же время, все продавцы, которые хотят продать товар (услугу) по заданной цене, могут легко найти покупателя. Это создает равновесие и стабильность в рыночной системе, что, на наш взгляд, является одним из важных условий достижения большей безопасности. В результате кумулятивной активности предпринимателей на рынке, связанной с покупательским спросом, они рассматриваются нами как внешний фактор ограничения коммерческого риска в комплексе.

Мы хотим отобразить кривые спроса и предложения по одним и тем же координатным осям, чтобы использовать их в графическом анализе для определения равновесных цен, количества товаров и их влияния на уровень коммерческого риска. Для этого построим графическое представление на основе данных американского профессора Д. Н. Хаймана .

На рисунке 2, равновесная цена составляет $6 за I фунт, а равновесное количество — 5 миллионов фунтов в месяц. Только по этой цене месячный объем спроса равен месячному объему предложения. Любое отклонение от равновесной цены вызывает силы, обусловленные законами рынка, которые возвращают ее в предыдущее равновесное состояние.

При цене, скажем, 3 доллара за фунт, требуемое количество будет превышать поставленное (см. рис. 2). При такой цене, если спрос превышает предложение (QD > QS), возникает дефицит товара. Дефицит — это разница между количеством товаров, которое покупатели хотят купить по заданной цене, и количеством товаров, которое продавцы хотят продать, когда это значение положительное. Поэтому дефицит иногда называют избытком спроса, что свидетельствует о наибольшей вероятности продажи товара, минимизируя риск при заданной цене, с запасом гарантированной возможности его увеличения до уровня равновесия без соответствующего снижения вероятности продажи товара. Поэтому пространство между линиями спроса и предложения (см. рис. 2) ниже точки равновесия рынка называется зоной отсутствия риска от повышения цены. Несмотря на то, что риск продажи продукта в этой зоне минимален, прибыль фирмы от повышения цены будет выше, пока есть покупатель на продукт, поэтому оптимальный риск находится в точке равновесия рынка. Это происходит потому, что конкурирующие покупатели, которые не в состоянии получить необходимое количество товара по заданной цене, начнут предлагать более высокие цены до тех пор, пока цена не достигнет своего равновесного уровня в $6 за фунт за 5 миллионов фунтов стерлингов в месяц.

Управление рисками для коммерческой деятельности

Как упоминалось выше, риск неизбежен в коммерческой деятельности. Следовательно, компания должна разработать определенную политику в области рисков, направленную на нейтрализацию рисков и снижение их последствий. Методы сокращения и выравнивания очень разнообразны, так как они зависят от профиля коммерческого предприятия, внешних и внутренних факторов, а также от личных особенностей тех, кто принимает решение.

Избегание риска

Самый простой и приемлемый способ нейтрализации риска — отказ компании от совершения рискованных финансовых операций, т.е. избежание риска в рамках своей деятельности. В таких случаях вы не всегда получаете результаты, которые могли бы быть получены, но это позволяет избежать потенциальных потерь. Но, к сожалению, это не всегда возможно.

Решение об избежании определенных рисков может быть принято как до принятия решения, так и на более позднем этапе. Однако в большинстве случаев это происходит заранее, так как отказ от продолжения бизнеса может привести к большим финансовым и другим потерям. Поэтому избежание риска используется при следующих условиях:

- Когда избегание одного вида риска не приводит к возникновению других видов риска;

- когда сумма риска значительно превышает сумму потенциального дохода от торговой деятельности;

- При финансовых потерях по данному виду риска торговая компания не имеет возможности компенсировать за счет собственных финансовых ресурсов из-за больших размеров.

Однако торговая компания не может избежать всевозможных коммерческих рисков, в большинстве случаев она сознательно берет на себя риски и занимается коммерческой деятельностью. Некоторые виды рисков принимаются как неизбежные, другие риски принимаются потому, что они предполагают возможность получения прибыли.

Методы снижения коммерческого риска

Основными направлениями политики риска являются:

- Политика избежания риска;

- Политика принятия риска;

- Политика по снижению рисков.

Политика избежания рисков заключается в разработке таких мер, которые позволяют полностью исключить определенный вид коммерческого риска. В основном это достигается за счет воздержания от такой предпринимательской деятельности, при которой риск является чрезмерным. Такая политика является самой простой, но не всегда эффективной, потому что, избегая рисков, компания в то же время теряет возможность получать достаточно высокую прибыль.

Политика в отношении рисков означает готовность и способность покрывать риски за счет собственных средств. Такая политика уместна в случае стабильного финансового положения компании и желания расширить свою деятельность, но может привести к большим неоправданным убыткам.

Снижение риска означает снижение вероятности и объема потерь. Существуют методы и приемы, которые могут быть использованы для снижения коммерческого риска. Наиболее широко используемыми и эффективными методами предотвращения и снижения рисков являются следующие:

- Страхование (внутреннее и внешнее);

- Диверсификация;

- Ограничение.

Страхование .

Наиболее опасные экономические риски по своим последствиям подлежат нейтрализации путем страхования. В настоящее время на страховом рынке насчитывается около 3000 страховых компаний.

Когда коммерческая организация прибегает к страхованию, она должна четко определить виды рисков, для которых должно быть предоставлено страховое покрытие. При выборе страховой компании необходимо учитывать определенные критерии, а именно наличие лицензии, размер уставного капитала и собственных средств, размер тарифов, используемых страховой компанией, финансовую устойчивость страховой компании и т.д.

Взаимоотношения между коммерческим предприятием и страховой компанией основываются на договоре страхования, т.е. договоре между застрахованным лицом и страховщиком, регулирующем их взаимные права и обязанности по страхованию некоторых коммерческих рисков.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Факторы управления проектами

- Приемы риск-менеджмента

- Личностный аспект взаимодействия с организацией

- Организационная структура, литература

- Информация и информационные технологии в современной экономике и менеджменте

- Факторы, формирующие стиль руководства менеджера

- Требования к организационной структуре

- Подходы к организационным изменениям

- Формирование и развитие высокого уровня стрессоустойчивости у работника современной фирмы

- Факторы организационной культуры