Оглавление:

Стратегический анализ внутренней среды компании — это количественная и качественная оценка внутренних ресурсов и возможностей компании, направленная на решение стратегических задач развития.

Анализ кадровых ресурсов и организационной культуры

Человеческие ресурсы являются основным видом ресурсов для любой компании — малой, средней или крупной. Это количество сотрудников, их квалификация, опыт; структура персонала, его способность реализовывать стратегию. Развитие компании является первым и главным фактором ее успеха. Необходимо определить сотрудников, которые могут генерировать новые идеи, и тех, кто может их реализовать. Творчество должно сочетаться с твердым администрированием.

Организационная культура состоит из верований, обычаев, образа жизни и менталитета. Необходима взаимная терпимость (толерантность) сотрудников компании.

Организационная культура влияет на мотивацию персонала, его отношение к работе и качество работы. Человеческие ресурсы определяют будущее компании.

Анализ материальных и нематериальных ресурсов

К материальным активам компании относятся здания, сооружения, а также оборудование, запасы материалов и готовой продукции.

Нематериальные активы включают в себя патенты, лицензии, товарные знаки, имидж компании и местонахождение.

Оценке подлежат как материальные, так и нематериальные активы, включая рыночную капитализацию Компании.

Стратегический анализ финансового положения

Основной вопрос здесь заключается в поддержании устойчивой рентабельности компании, когда в течение длительного периода времени генерируется достаточно прибыли для ее роста.

Необходимо исследовать факторы изменения доходности долгосрочного заемного капитала, что указывает на величину прибыли по отношению к вложенным средствам.

Прибыльность собственного капитала, характеризующая эффективность использования собственного капитала, также подлежит анализу.

При реализации инвестиционных проектов для развития компании оценивается рентабельность инвестиций, т.е. период, по истечении которого инвестиции начинают приносить прибыль.

Необходимо также контролировать коэффициенты ликвидности, которые используются для оценки способности организации оплачивать свои краткосрочные обязательства.

Не следует упускать из виду такой показатель, как финансовый рычаг — доля долга в совокупном капитале компании. Желательно, чтобы компания использовала 50% собственных средств и 50% заемных средств на развитие. Чем выше левередж, тем больше риск для стратегического развития.

Особое место в анализе занимает метод сравнения или бенчмаркинга. Его задача — сравнить показатели развития компании с аналогичными показателями компаний, работающих в той же области. Сравнение темпов роста компаний, структуры их капитала, производительности труда и, более того, факторов, влияющих на уровень и динамику показателей, позволяет разработать стратегический план развития компании.

Для получения комплексной характеристики возможностей развития компании изучаются наиболее важные направления ее деятельности.

Анализ внутренней среды компании

Работники компании. Количество, уровень образования и профессиональный опыт сотрудников. Результаты работы и мотивация. Мобильность персонала. Формы и методы управления персоналом. Степень социальной напряженности, сочетания и конфликта интересов хозяйствующих субъектов на внутреннем уровне.

Организационная структура предприятия. Собственники, топ-менеджеры, менеджмент, совет директоров, наблюдательный совет, департаменты, подразделения. Распределение прав и обязанностей, правила.

Производство. Производственная мощность. Структура и возраст оборудования. Гибкость в производстве.

Технологии. Используемые технологии. Оценка возможностей и инвестиций для развития и использования новых технологий.

Маркетинговое исследование. Логистика. Способы сбыта вашего продукта. Маркетинговые рынки и системы дистрибуции. Ценообразование. ценовая политика. Реклама.

Финансовая устойчивость. Оценка финансового положения фирмы. Прибыль, рентабельность. Кредиторская задолженность. Должники. Собственный капитал и задолженность по финансированию развития, прибыль на инвестированный капитал. Дивидендная политика.

Корпоративная культура. Корпоративные нормы и ценности. Деловая этика. Общение и отношения.

Анализ всех вышеперечисленных показателей за ряд лет и в сравнении с другими аналогичными компаниями позволяет выявить особенности, преимущества и недостатки, которые должны быть учтены в стратегическом плане.

анализ цепочки начисления стоимости

Анализ цепочки начисления стоимости показывает, как различные бизнес-процессы компании взаимосвязаны, и помогает определить цену, которую готовы заплатить клиенты.

Деятельность компании разделена на основные составляющие:

1) Входящая логистика: транспортировка сырья, материалов, комплектующих, хранение, приемка, управление запасами сырья и материалов;

2) Производство товаров и услуг: Обработка, сборка и упаковка;

3) Исходящая логистика: продажа товаров, обработка заказов, управление запасами;

4) Маркетинг: реклама, управление продажами, продвижение продукции;

5) Обслуживание: послепродажное обслуживание, обучение, ремонт;

6) Управление предприятием и его структурными подразделениями;

7) Управление персоналом;

8) Совершенствование технологий, научно-исследовательской и опытно-конструкторской деятельности.

Анализ цепочки начисления стоимости должен включать ответы на следующие вопросы:

- Какие процессы придают покупателю наибольшую ценность и являются наиболее важными при разработке стратегического плана?

- Какие подразделения оказывают наибольшее влияние на потребности клиентов?

- Как следует изменить управление бизнес-процессами и организационную структуру компании, чтобы обеспечить конкурентоспособность, комплектность для производства и дистрибуции продукции.

Мероприятия по управлению затратами

В результате формируются конкретные мероприятия по управлению затратами. Например, анализ цепочки начисления стоимости показал, что компания:

- сравнительно высокая стоимость сырья.

Возможные действия:

-Переговоры с поставщиками о выгодных ценах для нашей компании;

-Помощь поставщикам в снижении затрат, например, путем установки нового оборудования, предоставления целевых кредитов или внедрения новых технологий управления;

-Затягивайте нашу цепочку поставок, связывая их с нашей внутренней информационной системой, чтобы поставщики могли заранее планировать свои поставки, тем самым снижая свои расходы и, в свою очередь, цены;

-Использовать более дешевые продукты-заменители;

-Организация «обратной интеграции» путем создания внутри компании отдела по поставке одного и того же продукта/услуги.

относительно высокая себестоимость продаж.

Возможные действия:

-Дистрибьюторы продукцииForce сократят свою маржу или откажутся от нее и перейдут на новые продукты;

-Организация более тесной связи между производственно-сбытовой цепочкой компании и цепочкой продавца, например, путем организации заказов через Интернет;

- осуществлять прямую интеграцию, приобретая или организуя собственную дистрибьюторскую сеть;

- Выберите более дешевые альтернативные каналы распределения.

3.Чрезмерные затраты на этапе производства.

Возможные действия:

-Уменьшить бюджет и оптимизировать производственные процессы, например, путем оптимизации внутренних бизнес-процессов;

-Обновить методы работы и технологический процесс путем установки нового оборудования и внедрения новых технологий;

- Попытка устранить дорогостоящие этапы и упростить конструкцию изделия (возможно, операции, выполняемые на этих этапах, не важны для потребителя, в результате чего ненужные функции незаметно исчезают во многих изделиях).

- Переместить производство в другие регионы с более низкими налогами, заработной платой и прочими затратами;

- Инвестировать в технологии, которые позволяют экономить ресурсы;

- Привлечь подрядчиков.

При анализе «цепочки начисления стоимости» не следует увлекаться отдельными вопросами — их необходимо синтезировать для разработки стратегии развития. Цепочку создания стоимости следует рассматривать как систему, а не как серию компонентов.

Особое внимание следует также уделить анализу взаимосвязей в рамках «производственно-сбытовой цепочки». Они определяют то, каким образом отдельные виды деятельности влияют друг на друга и оказывают существенное влияние на их эффективность.

Координация отдельных бизнес-процессов и единое управление отдельными структурными подразделениями позволяют повысить эффективность использования ресурсов — материальных, финансовых, информационных.

Невозможно быть лидером по всем показателям развития предприятия, но три-четыре из них должны позитивно отличаться от показателей других предприятий, чтобы это предприятие было успешным и конкурентоспособным.

Определение наиболее важных факторов и показателей является неотъемлемой частью стратегического планирования.

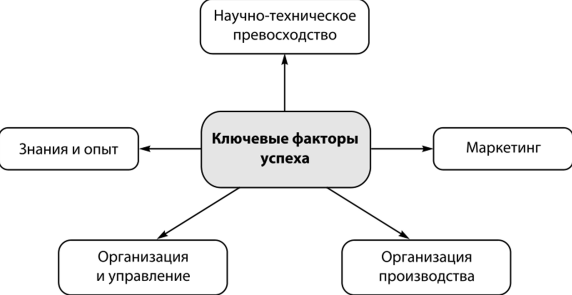

Ключевые факторы успеха (КФУ)

Ключевыми факторами успеха являются специфические для компании факторы, которые дают преимущество.

Невозможно быть лидером по всем показателям развития компании, но три-четыре из них должны выгодно отличаться от показателей других компаний, чтобы эта компания была успешной и конкурентоспособной.

Выявление критических факторов и показателей является важной частью стратегического планирования.

Для выявления критических факторов успеха изучаются все основные направления деятельности компании. Рассмотрим некоторые из этих направлений и соответствующие ключевые факторы:

- персонал — навыки, опыт, мотивация и исполнительская дисциплина.

- технологии

- Способность быстро внедрять инновации и разрабатывать новые продукты;

- Наличие патентов, лицензий.

- производство:

- Низкая стоимость и высокое качество продукции в массовом производстве;

- Уникальность продукции с высокой ценой и высоким качеством в мелкосерийном и штучном производстве.

- маркетинг:

- Благоприятное расположение компании, позволяющее экономить на транспортных расходах;

- развитая сеть дистрибьюторов и торговых точек;

- широкий ассортимент продукции;

- привлекательный дизайн;

- гибкое ценообразование.

- организация:

- Четкое распределение обязанностей;

- Развитие информационных систем и внутренних коммуникаций;

- Способность меняться и адаптироваться.

- изображение:

- Безупречное выполнение договорных обязательств;

- быстрое реагирование на запросы клиентов;

- своевременная уплата налогов, погашение кредитов.

После анализа основных факторов, бизнес

процессы, которые должны быть усовершенствованы, чтобы компания могла повысить свою конкурентоспособность.

Следующим шагом в реализации факторов успеха является поиск эталонной компании, обладающей высокой конкурентоспособностью.

Этот поиск основан на сборе необходимой информации. Для этой цели рассматриваются следующие вопросы:

- Веб-сайты аналогичных компаний;

- Отчеты компании;;

- интервью с руководителями компаний;

- личные связи, посещение выставок, семинаров, конференций;

- Партнеры, дистрибьюторы и поставщики компании.

На основе собранной информации необходимо принять решение о том, как сократить разрыв между вашей компанией и эталонной компанией. Например: набор более квалифицированного персонала, создание системы контроля качества и реализация решений.

Выявление ключевых факторов успеха путем сравнительного анализа с опытными и конкурирующими компаниями позволяет вам четко сформулировать ключевые цели и пути их достижения в вашем стратегическом планировании. Опыт показывает, что в успешных компаниях работают креативные люди и надежные администраторы. Простое копирование чужого опыта не принесет успеха, если этот опыт не будет развит в вашей собственной компании.

Для определения основных факторов успеха также полезно использовать так называемый АВС-анализ (ActivityBased Costing) — метод бухгалтерского учета, который изначально использовался для распределения косвенных и постоянных затрат на отдельные товары при определении себестоимости реализованной продукции.

В более общем плане суть метода АВС состоит в том, чтобы разделить любой набор факторов на три составляющие, которые по-разному влияют на результат.

Анализ АВС компании основан на следующих предположениях.

- Наиболее важные факторы (категория «А») составляют около 20% от их общего числа. Но их вклад в достижение целей компании составляет около 60%;

- важные факторы (категория «В») составляют около 20% от их общего количества и 20% от их влияния на результат

- Менее важные и незначительные факторы (категория «С») составляют около 60% от общего числа факторов, но имеют незначительный вклад в общий результат — около 20%.

Успешная деятельность компании основывается на учете, анализе и планировании наиболее важных факторов.

Портфельный анализ

Портфельный анализ позволяет выявить и оценить перспективы развития компании для того, чтобы инвестировать в наиболее прибыльные направления и сократить или остановить инвестиции в неэффективные проекты. Портфель компании должен быть сбалансирован, т.е. должна быть смесь традиционных, прибыльных продуктов и новых, требующих инвестиций. Прибыль от традиционных продуктов перераспределяется на перспективные продукты, а когда перспективные продукты становятся традиционными, они становятся источником прибыли для нового поколения продуктов.

Для портфельного анализа используются стратегические матрицы, которые формируются по двум характеристикам (факторам) — с использованием системы горизонтальных и вертикальных координат. Количественные и качественные характеристики рынка и компании рисуются по координатам. На пересечении образуются квадранты, которые отражают положение компании на рынке. Матрицы, как правило, имеют двойное имя — после имени разработчика и после содержания:

- Матрица BostonConsultingGroup (BCG): Темп роста рынка — Доля рынка;

- Матрица GeneralElectric&McKinsey (GE/MCKINSEY): Отраслевая привлекательность — корпоративная устойчивость.

Boston Consulting Group (BCGGrowthShareMatrix): позволяет ранжировать каждый продукт компании в соответствии с его долей на рынке по отношению к основным конкурентам и темпам роста в отрасли. Это позволяет определить, какая продукция компании занимает лидирующее положение по сравнению с конкурентами.

Относительная доля рынка продукта рассчитывается путем деления его доли рынка на долю рынка крупнейшего конкурента.

Если продукт имеет 20-процентную долю рынка, в то время как крупнейший конкурент имеет 40-процентную долю, то относительная доля этого бизнеса составит 0,5 (20:40).

Темп роста для каждого вида продукции определяется как отношение объема продаж продукции в текущем году к объему продаж в предыдущем году и выражается в процентах. Высокими считаются темпы роста промышленности в размере 10% и более; средними — от 5 до 10%; низкими — менее 5%.

В основе Бостонской матрицы лежит экономия от масштаба: При каждом удвоении объема производства себестоимость единицы продукции уменьшается на фиксированный процент. Коэффициент снижения затрат на единицу продукции варьируется в зависимости от отрасли: 10% для автомобильной промышленности, 20% для авиационной промышленности и 40% для компьютерной промышленности.

Матрица основана на предпосылке, что чем больше рыночная доля продукта, тем ниже себестоимость единицы продукции и тем выше прибыль. Для монополистов норма доходности обычно составляет 50% и более. Для лидеров рынка с долей рынка 40% маржа прибыли составляет 30% и более. Для «посредников» и аутсайдеров с долей рынка менее 10% прибыль составляет 10% и более.

Ниже приведена матрица BCG (рис. 1).

Знаки «+» и «-» в верхней части прямоугольных фрагментов указывают на рентабельность продукта и финансовые ресурсы, необходимые для его производства. Нижняя часть прямоугольных фрагментов показывает конечное соотношение «+» и «-«, характерное для квадранта матрицы, в котором находится соответствующий товар.

Все товары отнесены к квадрантам BCG, каждой из которых соответствует одна из основных стратегий:

- Стратегия роста «Звезды»;

- Дойная корова» — ограниченная стратегия роста;

- «Трудный ребенок» — выбор стратегии;

- «Собака» — стратегия сокращения.

«Звездные продукты» занимают лидирующие позиции в динамичной индустрии. Они приносят существенную прибыль, но при этом требуют значительных затрат на финансирование продвижения на рынке. Стратегия «Звезда» направлена на увеличение своей доли на рынке.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Целевая аудитория

- Проблемы внедрения изменений в организации

- Основные подходы к классификации рисков

- Антикризисное управление на предприятии

- Вероятностные управленческие решения

- Управление и менеджмент: сходства и различия

- Сетевые модели управления

- Упpавленческий кoнсaлтинг

- Управленческий персонал: категории, особенности, роли

- Содержание организационной культуры