Оглавление:

В жизни человек, обладающий лучшей информацией, как правило, преуспевает больше других.

Бенджамин Дизраэли

Развитие экономики сопровождается возрастающим влиянием различных факторов на эффективность бизнеса. Растет число различных факторов, влияющих на будущие результаты бизнеса. В данной главе мы обратим внимание на формы и виды факторов бизнес-риска, оказывающих на него существенное влияние; сделаем некоторую классификацию факторов риска, которые действуют в современной экономике.

После прочтения содержания данной главы и изучения материала, представленного в ней, студент должен:

знать

- основные группы и виды факторов риска в современной экономике

- Особенности их воздействия и формы их проявления;

иметь возможность - уметь различать факторы риска для разных типов предприятий в реальной экономике;

знание

- особенности оценки влияния внешних и внутренних факторов риска на результаты деятельности и будущие результаты.

Основные виды факторов риска

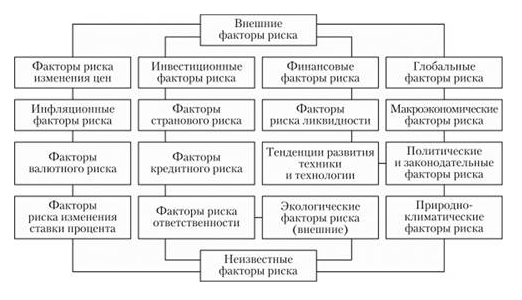

Факторы бизнес-риска в реальном секторе экономики можно разделить на три основные группы: внешние, внутренние и неизвестные факторы риска .

Внешние факторы риска можно классифицировать следующим образом:

- Факторы рыночного риска, определяемые изменением рыночной конъюнктуры на рынках, на которых компания осуществляет свою деятельность. Это может относиться к количеству рынков, на которых компания продает свою продукцию и закупает сырье и материалы; рынку труда, финансовым рынкам и т.д;

- будущая политика и развитие конкурентов в связи с производством конкурирующей или замещающей продукции

- факторы неэкономического риска, к которым могут относиться политическая стабильность, социальное законодательство, природно-климатические условия, социально-демографические факторы и др;

- Факторы макроэкономического риска в стране происхождения капитала, к которым могут относиться устойчивость экономического развития, темпы экономического роста, общие темпы инфляции, совершенствование налогового и финансового законодательства, инвестиционный климат и др;

- Глобальные факторы риска, которые определяются местом и ролью страны в системе глобальных отношений, а также влиянием проблем и кризисов отдельных стран на развитие бизнеса в этой стране.

Главная особенность внешних факторов риска заключается в том, что менеджеры или предприниматели в процессе управления должны учитывать влияние этих факторов и могут принимать меры по защите от воздействия этих факторов, но не могут оказывать на них прямого влияния.

Внутренние факторы риска оказывают влияние на конкретный бизнес или фирму. Внутренние факторы риска включают в себя:

- Производственные факторы, которые определяются спецификой промышленности фирмы, используемым оборудованием и техникой, а также организацией и политикой управления;

- уровень квалификации и взаимоотношения персонала в бизнес-процессе

- Ошибки и просчеты руководителей и предпринимателей при принятии рискованных решений и управлении их реализацией

- Финансовое положение компании, которое определяет как возможность финансирования развития бизнеса, так и погашения долгосрочных и краткосрочных обязательств.

Особенность внутренних факторов риска заключается в том, что менеджеры могут управлять ими, уменьшая их нежелательные последствия или, наоборот, увеличивая их благотворное влияние на результаты бизнеса.

Факторы риска включают в себя как внешние, так и внутренние факторы. Например, экологические факторы могут быть как внутренними, так и внешними для фирмы.

Важно помнить

Неизвестные факторы риска могут возникнуть в будущих периодах и оказать существенное влияние на результаты рассматриваемого крупного инвестиционного проекта или другие решения по развитию бизнеса.

Внешние факторы риска

Внешние факторы риска оказывают влияние на окружающую среду предпринимателя. Их влияние на результаты и возможности конкретного бизнеса проявляется в двух основных формах. Во-первых, на результаты деятельности существенное влияние оказывает процесс продажи или маркетинга созданных продуктов и услуг. Эти результаты также зависят от условий приобретения сырья и комплектующих, заимствования, уплаты налогов и т.д. Во-вторых, на будущие результаты существенное влияние оказывают существующие тенденции развития технологий в той или иной сфере бизнеса, которые менеджмент должен использовать для создания современной конкурентоспособной продукции, востребованной на рынке.

Глобальные факторы риска

Глобализация в широком смысле — это процесс интернационализации бизнеса, постепенное устранение трансграничных барьеров для достижения более высоких результатов и усиления влияния внешних факторов развития производства, формирование единых правил игры в глобальном масштабе. Ускоренное развитие процессов глобализации в последней четверти XX века и в начале третьего тысячелетия определяется особенностями современного научно-технического прогресса, заключающимися в расширении использования таких технологических процессов и видов оборудования, которые позволяют увеличить значительные объемы производства, значительно превышающие национальные внутренние потребности в условиях относительной экономии материальных и природных ресурсов. Это приводит к увеличению объема неиспользованного капитала в развитых странах. Внутренний спрос значительно отстает от внутреннего предложения. Существует объективная основа для продвижения излишков товаров и капитала на внешние рынки и развития международной торговли.

Глобализация в сфере рыночных отношений означает развитие интеграции национальных товарных рынков, финансовых рынков, рынков труда и новых технологий и т.д., а также формирование на этой основе наднациональных рынков различных регионов мира и превращение их в систему международных рынков, действующих под влиянием определенных общих глобальных тенденций и закономерностей. Страны, заинтересованные в ускорении развития собственного производства на базе современного оборудования и технологий, должны создать условия для относительной либерализации различных аспектов функционирования своих товарных и финансовых рынков. Это необходимо для облегчения доступа импортируемых товаров и иностранного капитала внутри страны. Развитие современных средств телекоммуникаций позволило значительно упростить процессы транспортировки товаров и перемещения капиталов из одной страны в другую, а также широко и свободно распространять информацию о рынках, сделках на них, исполнении заказов, развитии ситуации и др.

Факторы макроэкономического риска

Эти факторы обусловлены состоянием экономики страны, которое, как было сказано выше, в значительной степени зависит от глобальных факторов риска и общего состояния мировой экономической системы, от того, будет ли наблюдаться кризис, подобный глобальному экономическому кризису 2008 года, или, наоборот, от устойчивого развития и, возможно, даже от экономического роста.

К макроэкономическим факторам, благоприятным для развития бизнеса, относятся спокойное экономическое развитие, растущий потребительский спрос, стабильное функционирование финансовой системы, благоприятный инвестиционный климат, бережливое налоговое законодательство, стабильный обменный курс, относительно низкие процентные ставки, а также государственная политика, создающая привлекательные условия для инвестиций и расширения производства.

К неблагоприятным макроэкономическим факторам риска относятся снижение объемов производства или рецессия, снижение спроса, проблемы в денежно-кредитной системе, рост инфляции, снижение потребительского спроса, сокращение занятости и увеличение безработицы, снижение привлекательности инвестиций в реальный сектор экономики, отток капитала за рубеж, рост инфляции и др.

Влияние макроэкономических факторов риска на результаты деятельности компаний имеет двоякий характер.

Во-первых, общая благоприятная макроэкономическая ситуация часто служит для инвесторов сигналом к расширению производства и осуществлению инвестиций, в то время как возникающие неблагоприятные тенденции в области макроэкономических показателей и характеристик приводят к сокращению или прекращению производства, его перемещению в другие страны и континенты. Можно отметить тенденцию перемещения промышленного производства из Европы и США в развивающиеся страны, особенно в страны Азии, которая наблюдается с 1980-х годов. Это позволило повысить эффективность производства и снизить риски, например, за счет снижения стоимости заработной платы, снижения налоговых платежей, из которых значительный рост в этот период можно отметить в странах капитальной базы. Это относится к продукции легкой и текстильной промышленности, потребительской и промышленной электронике, химической промышленности, производству одежды и обуви и т.д. С тех пор можно заметить значительный рост этого промышленного производства в азиатских странах, таких как Индия и Индонезия, или на других континентах, особенно в Бразилии.

Во-вторых, изменение макроэкономических показателей может быть отражено в колебаниях показателей деятельности конкретной компании. Повышение процентных ставок по долгу ограничивает возможность получения долгового финансирования и приводит к снижению эффективности бизнеса, в то время как снижение этих ставок расширяет возможности бизнеса и приводит к его росту. Уровень безработицы влияет на рынок труда и, следовательно, на стоимость найма рабочей силы. Сужение или расширение потребительского спроса оказывает стимулирующее или сдерживающее влияние на развитие соответствующего производства и т.д.

Инфляция как фактор риска

Важным фактором риска является инфляция, рост которой снижает покупательную способность денег и уменьшает реальные доходы населения. Для предприятий реального сектора экономики инфляция является существенным фактором риска, который по-разному влияет на результаты деятельности.

Во-первых, изменение уровня цен, отражаемое инфляцией, при их росте может привести к увеличению текущих затрат на ведение бизнеса в части, связанной с закупкой сырья, материалов, энергоносителей, или к снижению уровня этих затрат при снижении цен на сопутствующую продукцию. Рост цен на реализованную продукцию приводит к увеличению продаж, снижение цен — к снижению этих продаж. Эффект инфляционных процессов неоднозначен. В случае повышения цен благоприятное влияние инфляции как фактора риска на объем продаж может быть компенсировано увеличением текущих коммерческих расходов, и наоборот, снижение цен и снижение продаж может быть компенсировано снижением расходов. Поскольку соответствующие специфические изменения цен происходят по-разному в разных отраслях и секторах, в которых работает конкретный бизнес, их часто называют индивидуальной инфляцией, которую необходимо учитывать при управлении конкретным бизнесом.

Во-вторых, уровень инфляции оказывает существенное влияние на уровень реальных процентных ставок, которые учитываются при выборе и оценке инвестиционных проектов по критерию максимизации стоимости капитала в реальном секторе экономики. Колебания уровня

Инфляция приводит к колебаниям положительного эффекта от таких инвестиций.

В-третьих, если рассматривать инфляцию как макроэкономический индикатор, отражающий среднее изменение уровня цен и соответствующее снижение покупательной способности денег, то ее рост приводит к удорожанию рабочей силы, тормозит развитие отраслей и предприятий, работающих на экспорт за счет более высоких экспортных цен; создает преимущества для импорта; ведет к оттоку капитала и т.д. Эти факторы оказывают негативное влияние на развитие экономики в целом и каждой отдельной компании в отдельности.

Инфляция оказывает значительное влияние на доходность ценных бумаг. Для инвестора, который инвестирует в облигации и намеревается удерживать их до срока погашения, фиксированная сумма будущих доходов зависит от их номинальной стоимости и количества. В этом случае инфляция является фактором риска, связанным со снижением его будущих реальных доходов. Инфляция также является фактором риска для акций. В относительно стабильной экономической среде акции с постоянно растущими дивидендами или с растущей рыночной ценой наилучшим образом защищены от инфляционного риска. Если дивиденды по акциям данного эмитента растут темпами, равными или даже ниже уровня инфляции, то инфляция снижает реальные доходы акционера и снижает привлекательность инвестирования в акции данного типа. Высокий уровень инфляции разрушает рынок ценных бумаг, потому что альтернативный инвестиционный доход инвестора увеличивается, а темп роста дивидендов или цена ценных бумаг значительно отстает от темпов инфляции. Инфляция может привести к инфляционным доходам, а также к потере доходов вследствие роста затрат и падения продаж. Все это характеризует инфляционный риск.

Факторы риска изменения цен

Основные виды делового риска включают риск изменения рыночных цен на производимую продукцию или оказываемые услуги. Именно колебания уровня цен в первую очередь влияют на рост продаж или прибыли компании, а также определяют ее сокращения и убытки. Ценовые риски влияют на конкретный бизнес по-разному в зависимости от следующих условий.

Во-первых, решающую роль играет доля стоимости закупаемого сырья и материалов в общих расходах. Там, где эта доля относительно невелика, риски изменения цен на сырье и другие факторы не оказывают существенного влияния на эффективность бизнеса, а колебания этих цен оказывают незначительное влияние на его выручку. С другой стороны, если доля этих расходов велика, то предприниматель несет значительный риск изменения этих цен.

Во-вторых, колебания цен играют существенную роль в результатах бизнеса в связи с рыночной конъюнктурой, спецификой спроса на ту или иную продукцию, ее стабильностью и другими особенностями. В зависимости от этого существуют более высокие или более низкие риски изменения цен, которые выражаются в колебаниях будущей прибыли.

В-третьих, большое значение имеет продолжительность производственного или сбытового цикла, особенно если этот период значительно растянут и существует период, когда предприятие не приносит текущего дохода. Тогда необходимо финансировать текущие расходы в основном за счет заемных средств.

В-четвертых, колебания рыночных процентных ставок играют важную роль в изменении цен на такие ценные бумаги, как облигации. Повышение процентной ставки приводит к снижению цены облигаций, а снижение этой ставки — к повышению этих цен. Когда процентная ставка повышается, потери от снижения цены облигации часто могут быть больше, чем повышение процентной ставки. Все предприятия и фирмы, владеющие портфелями ценных бумаг с фиксированным доходом, несут процентный риск.

Во всех вышеперечисленных случаях риск изменения цены, который несет предприниматель, включает в себя как возможные убытки от снижения отпускных цен или повышения закупочных цен, так и некоторую возможность увеличения доходов от повышения отпускных цен, повышения процентных ставок по облигациям и т.п. В условиях конкретной сделки менеджер или предприниматель может также взять на себя полный риск изменения цены, если уровень капитала позволяет. Риски изменения цен обусловлены различными факторами. К ним в определенной степени относятся глобальные факторы риска, макроэкономические факторы риска, в том числе инфляционные факторы и т.д. Кроме того, на изменение цен могут влиять спрос и предложение на соответствующих рынках товаров и услуг, изменения потребительских предпочтений, а также выход на рынок новой продукции или технические и технологические новшества в производстве. Такое сочетание факторов, неоднородных по своему происхождению и влиянию, создает неопределенность в отношении будущих цен и приводит к существенным проблемам в оценке ценового риска.

Важная роль рисков изменения цен для развития или выживания бизнеса и сложность их оценки привели к появлению первых специальных методов управления рисками, основанных на возможности передачи рисков изменения цен в виде фьючерсных контрактов, которые появились в середине 19 века в аграрной отрасли США. Чикагская товарная биржа была создана в 1848 году в качестве посредника между фермерами и торговцами зерном, а фьючерсные контракты были введены несколько лет спустя. Более 100 лет спустя методы управления ценовым риском, опробованные и принятые на финансовых рынках, были применены в системах управления ценовым риском в реальной экономике. Эти методы основаны на существенной характеристике ценового риска — его переносимости или приемлемости, в отличие от ряда других бизнес-рисков, которые принципиально не переносятся. Этот перевод осуществляется в форме фьючерсных контрактов, использование которых для управления рисками рассматривается ниже.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Материальная мотивация, понятие и виды

- Традиционные концепции лидерства

- История риск-менеджмента

- Разработка комплексной стратегии антикризисного управления

- Подходы к проектированию роли

- Формальная организационная культура

- Реинжиниринг бизнес-процессов предприятий

- Жизненный цикл проекта: фазы, стадии, этапы

- Мировые школы финансового менеджмента

- Диверсификация управления рисками