Финансовые результаты деятельности коммерческих банков

Источником доходов коммерческого банка являются все виды его деятельности (бизнеса). Совокупные доходы коммерческого банка по форме получения подразделяются на три группы:

1) процентные доходы;

2) комиссионные доход;

3) прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.).

В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход и комиссионные.

Сумма всех доходов банка в данном отчетном периоде называется валовым доходом. В составе валового дохода выделяются:

1) операционные доходы, в том числе процентные, комиссионные, от операций на финансовых рынках;

2) доходы от побочной деятельности банка;

3) прочие доходы.

Преобладающая часть доходов банка относится к процентным доходам — от платного размещения собственных средств банка и привлеченных средств, т.е. от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банках, от вложений в долговые обязательства, от различных учетных операций. Процентные доходы по кредитам относятся к группе стабильных источников доходов банка.

Стабильные доходы — это такие, которые являются постоянными для банка на протяжении относительно длительного периода времени (один-два года) и в этой связи могут планироваться на перспективу (обычно это доходы основной деятельности). В состав данной группы включаются и комиссионные доходы, полученные за оказание клиентам банковских услуг не кредитного характера, которые проводятся от имени, по поручению и за счет клиентов. Плата за такие виды услуг обычно взимается в виде комиссионного вознаграждения.

К нестабильным доходам относятся доходы от валютных операций, доходы от операций с ценными бумагами на финансовых рынках, доходы от побочной деятельности банка, прочие доходы. В практике функционирования коммерческих банков обязательным условием их успешной работы является преимущественное увеличение доходов за счет стабильных источников и незначительный рост доходов за счет нестабильных источников.

Доходы коммерческого банка обязательно должны покрывать его расходы, образуя тем самым прибыль. При этом часть доходов банка направляется на создание резервов для покрытия имеющихся рисков. Кроме того, для эффективного функционирования банка необходимо, чтобы он не только имел объем доходов, превышающих его расходы, но и покрывал риски, а также обеспечивал регулярность поступления доходов.

Расходы коммерческих банков — это использование денежных средств, необходимых для осуществления всех видов банковской деятельности. Они подразделяются по форме образования, характеру, периоду, к которому относятся, способу учета.

Для определения финансовых результатов и рентабельности банка (как в целом, так и по каждому виду его деятельности) расходы коммерческого группируются следующим образом:

1) операционные расходы в том числе процентные, комиссионные, по операциям на финансовых рынках, прочие;

2) расходы по обеспечению функционирования деятельности банка;

3) прочие расходы.

Операционными расходами являются расходы, производимые непосредственно для выполнения банковских операций. Главным их отличием от других видов расходов является то, что их объем зависит от объема и структуры совершаемых банком операций. Плата за использование привлеченных ресурсов осуществляется в форме выплат процентов, и соответственно эти расходы являются процентными.

Процентные расходы коммерческих банков, осуществляющих различные виды кредитной деятельности, обычно составляют в среднем более 50% всех его расходов. Одновременно их удельный вес в обшей сумме расходов различен для каждого банка и зависит в первую очередь от соотношения отдельных видов платных пассивов (обязательств) банка. Наибольшие суммы процентов обычно выплачиваются по вкладам населения и кредитам, получаемым на межбанковском рынке, депозитам юридических лиц, депозитным сертификатам, ценным бумагам, (облигациям, процентным векселям).

К комиссионным расходам банка относятся расходы по оказанию клиентам услуг некредитного характера, связанных в основном с расходами по оплате услуг: банков-корреспондентов, центрального банка, бирж, юридических фирм, процессинговых и клиринговых центров и др. Оплата такого рода услуг производится преимущественно в виде комиссии от суммы совершаемой операции. Комиссионные расходы составляют небольшой удельный вес в обшей сумме расходов банка.

Отдельную группу расходов банка составляют расходы по осуществлению операций на финансовых рынках и расходы по операциям с иностранной валютой. В состав первой группы входят расходы на приобретение акций, облигаций, оплату купонных доходов по облигациям, оплата по векселям, расходы по переоценке ценных бумаг, расходы по операциям с иностранной валютой.

Расходы по обеспечению функционирования банка включают затраты, которые нельзя отнести прямо на определенные банковские операции. Эти расходы являются, по существу, «общехозяйственными». Их сумма находится в прямой зависимости от объемов операций и всей деятельности банка.

К прочим операционным расходам относятся те, которые непосредственно связаны с проведением определенных банковских операций. Это почтовые и телеграфные расходы по платежам клиентов, налоги, относимые на затраты банка, и др.

Особую группу расходов в банковской практике составляют затраты, связанные с формированием резервного фонда, предназначенного для покрытия возможных убытков и потерь по ссудам, возможных убытков по другим активным операциям, по дебиторской задолженности, по обесценению различных видов ценных бумаг.

Одним из показателей, характеризующих соотношение доходов и расходов банка, является процентная маржа, которая определяется как разница между процентными доходами и процентными расходами коммерческого банка, т.е. между процентами полученными и уплаченными. Маржа характеризует доходность ссудных операций и одновременно показывает возможности банка покрывать за ее счет издержки.

Маржа характеризуется как абсолютными величинами в рублях, так и относительными показателями в процентах. Абсолютная величина маржи определяется как разница между общей величиной процентного дохода и процентных расходов банка, а также между процентными доходами и соответствующими расходами по отдельным видам активных операций.

Коэффициенты процентной маржи могут показывать ее фактический и достаточный уровень у данного банка.

Коэффициент фактической процентной маржи ( ) характеризует относительную фактическую величину процентного источника прибыли банка. Он рассчитывается следующим образом:

) характеризует относительную фактическую величину процентного источника прибыли банка. Он рассчитывается следующим образом:

Для расчета этого и других коэффициентов маржи используют средний остаток актива, определяемый на основе итога актива баланса банка, очищенного от регулирующих статей.

Коэффициент достаточной процентной маржи ( ) характеризует минимально необходимый для конкретного банка уровень маржи и определяется по следующей формуле:

) характеризует минимально необходимый для конкретного банка уровень маржи и определяется по следующей формуле:

К прочим доходам при расчете достаточной процентной маржи относят доходы от оплаты услуг некредитного характера: плата за инкассацию, за расчетно-кассовое обслуживание, информационные и консультационные услуги банка, за прочие услуги, проценты и комиссия, дополученные за прошлые периоды, полученные штрафы, пени, неустойки.

Коэффициент процентной маржи по ссудным операциям ( ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

Прибыль коммерческого банка — это основной финансовый результат дея тельности банка, определяемый как разница между всеми доходами и расходами. В практике функционирования банка используется несколько показателей прибыли. Разница между суммой валового дохода и сумой затрат, относимых в соответствии с действующим положением на расходы банка, называется балансовой или валовой прибылью (убытком). Балансовая прибыль банка выключает:

1) процентную прибыль, определяемую как превышение полученных банком процентных доходов над процентными расходами;

2) комиссионную прибыль, определяемую как превышение комиссионных доходов над комиссионными расходами;

3) прибыль от операций на финансовых рынках, определяемую как разницу между доходами и расходами от этих операций;

4) другие виды прибыли, получаемые от остальных видов деятельности.

Наибольшую долю в составе прибыли составляет, как правило, процентная прибыль.

Чистая прибыль коммерческого банка — это прибыль, остающаяся в распоряжении банка. Она представляет собой конечный финансовый результат деятельности коммерческого банка (т.е. балансовая прибыль за вычетом уплаты налогов) и распределяется по следующим основным направлениям:

• отчисления в фонды накопления (пополнение уставного и других фондов);

• отчисления в фонд специального назначения (потребления);

• отчисление в резервный фонд;

• выплата дивидендов акционерам (участникам).

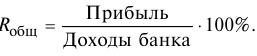

Такие показатели, как объем прибыли и ее структура, при всей их важности не всегда дают полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка являются рентабельность и норма прибыли.

Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком рубля (собственного и заемного). В банковской практике рассчитывается несколько показателей рентабельности. В российских условиях при расчете показателей рентабельности в настоящее время используется балансовая прибыль.

Общий уровень рентабельности банка ( ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

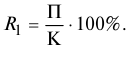

Этот показатель уточняется показателем рентабельности банка, рассчитываемым как отношение объема обшей балансовой ( ), полученной за определенный период, к акционерному капиталу (

), полученной за определенный период, к акционерному капиталу ( ) уставному фонду:

) уставному фонду:

Данный показатель получил в мировой практике название ROE (return on eguity).

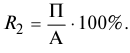

Другим важным показателем общей рентабельности работы банка является норма прибыльности активов (ROA — return on assets), показывающий объем прибыли, приходящийся на рубль банковских активов. Он используется при анализе эффективности активных операций банка, эффективности управления банком в целом и определяется по следующей формуле:

где  — средняя величина активов.

— средняя величина активов.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: