Прибыль — это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, она характеризует финансовый результат предпринимательской деятельности и наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Хозяйственная деятельность предприятия достаточно разнообразна, это производственная, снабженческая, сбытовая и коммерческая деятельности. Поэтому прибыль предприятия принимает разные формы.

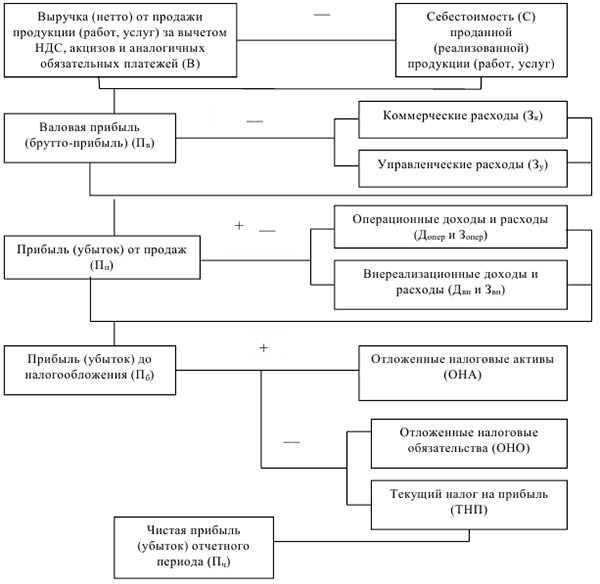

Исходным моментом в расчетах показателей прибыли являются выручка от продаж продукции, товаров и услуг, которая характеризует завершение производственного цикла предприятия, возврат авансированных в производство средств и превращает их в денежную форму, а также начало нового цикла в обороте всех средств. Изменение объема продаж оказывает наиболее чувствительное влияние на финансовые результаты деятельности предприятия.

Различают: валовую прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистую прибыль.

На предприятии, применяющем общую систему налогообложения, чистая прибыль формируется по схеме, показанной на рисунке 6.1.

Внереализационные доходы и расходы: долевое участие в деятельности других предприятий, сдача имущества в аренду, дивиденды, проценты по акциям, облигациям, другим ценным бумагам, принадлежащим предприятию, полученные и уплаченные экономические санкции (штрафы, пени, неустойки), поступления (возмещение), возникающие как последствия чрезвычайных ситуаций и др.

Рис. 6.1. Механизм формирования показателей прибыли

Операционные доходы и расходы: прибыль (убыток) от посреднических операций, поступления (расходы), связанные с предоставлением за плату прав (интеллектуальная собственность), поступления от продажи основных средств и др.

Доходы (расходы), формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом, образуют временные разницы. При формировании налогооблагаемой прибыли временные разницы приводят к образованию отложенного налога на прибыль. В зависимости от характера их влияния на налогооблагаемую прибыль (убыток) они подразделяются на вычитаемые и налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению на лога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированный на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода, определяется по формуле:

где  — условный расход по налогу на прибыль (

— условный расход по налогу на прибыль ( );

);  — постоянные налоговые обязательства (активы);

— постоянные налоговые обязательства (активы);  — отложенные налоговые активы;

— отложенные налоговые активы;  — отложенные налоговые обязательства.

— отложенные налоговые обязательства.

Принципы распределения прибыли:

1) прибыль, получаемая предприятием, распределяется между государством и предприятием как хозяйствующим субъектом;

2) часть прибыли, забираемая государством, поступает в бюджет в виде налогов и сборов, ставки которых не могут быть изменены;

3) прибыль, остающаяся в распоряжении предприятия, направляется в первую очередь на накопление, обеспечивающее его дальнейшее развитие, остальная часть — на потребление.

Эта теория взята со страницы помощи по экономике:

Возможно эти страницы вам будут полезны: