Оглавление:

В современных условиях экономического развития финансовый менеджмент (управление финансами) становится одной из самых сложных и приоритетных задач, стоящих перед управленческим персоналом любого предприятия, независимо от масштаба и объемов его деятельности.

Финансовое управление определяет масштабы и приоритеты предпринимательской деятельности. Необходимыми условиями ее функционирования в экономике являются: предпринимательство на основе элементов частной собственности; самофинансирование; рыночное ценообразование; рынок труда, товаров и капитала; четкое регулирование государственного регулирования предпринимательской деятельности.

Финансовое управление функционирует на основе ряда принципов:

- Финансовое управление взаимосвязано со всей системой управления предприятием. Управление производством, управление инновациями, управление человеческими ресурсами прямо или косвенно влияют на финансовый результат деятельности предприятия, движение денежных средств, следовательно, на формирование и использование финансовых ресурсов. Поэтому финансовое управление ограничивается общей системой управления и не должно противоречить управленческим решениям, принимаемым в комплексе для всего хозяйствующего субъекта.

- В финансовом управлении все управленческие решения взаимосвязаны друг с другом. Все виды деятельности предприятия — операционная, инвестиционная, финансовая — взаимосвязаны и взаимозависимы. Принятие управленческих решений в одной сфере деятельности не должно наносить ущерб другой.

- Управленческие решения в сфере финансового менеджмента являются динамичными. Изменения внешней и внутренней среды деятельности предприятия происходят очень быстро. Это связано с колебаниями спроса и предложения на рынке, изменением ресурсной базы хозяйствующего субъекта и многими другими факторами. Финансовое управление должно быстро реагировать на изменения, чтобы максимизировать финансовые результаты.

- Наличие разнообразных вариантов принятия управленческих решений. При принятии конкретного решения в области финансов.

Должно быть несколько альтернативных вариантов действий. Это необходимо для того, чтобы у компании был выбор, как лучше всего поступить, и при необходимости можно было перейти от одного варианта к другому.

Финансовое управление ориентировано на стратегические цели развития предприятия. Если управленческие решения по организации финансовых отношений противоречат миссии предприятия, то они должны быть отклонены.

Финансовое управление, организованное с учетом вышеизложенных принципов, позволяет сформировать необходимый объем финансовых ресурсов для начала эффективной производственно-хозяйственной деятельности, обеспечить постоянный рост собственных средств, повысить конкурентоспособность предприятия на рынке и обеспечить его стабильное экономическое развитие в будущем.

Функции финансового управления

Финансовое управление реализует свою главную цель и основные задачи посредством выполнения определенных функций. Эти функции разделены на две части:

1) функции финансового менеджмента как системы управления — это функции, характерные для любого вида управления;

2) функции финансового управления как особая область управления — это функции, определяемые конкретным объектом финансового управления.

Функции финансового управления как системы управления включают в себя:

Функция планирования и прогнозирования.

Планирование предполагает формулирование целей и выбор путей их достижения. Эта функция обычно включает в себя распределение ограниченного объема ресурсов во времени и исходя из приоритетов и целей развития. Она реализуется путем составления балансов, бюджетов и использования стандартов и включает в себя целый комплекс мероприятий по разработке задач планирования и их реализации на практике.

Прогнозирование в управлении финансами — это разработка долгосрочных изменений финансового состояния объекта. Прогнозирование — это прогнозирование соответствующих изменений. Особенностью прогнозирования является его альтернативность в построении финансовых показателей и параметров, определяющих вариант развития финансового состояния объекта управления.

Функция организации, регулирования и координации.

Организация в финансовом управлении сводится к объединению людей, совместной реализации финансовой программы на основе определенных правил и процедур. Она включает в себя: создание аппарата управления, разработку норм, правил, методов и т.д., установление связей между административными подразделениями.

Регулирование в сфере финансового управления — это воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы. Регламент в основном охватывает текущие меры по управлению отклонениями от графиков, норм, стандартов, законов, плановых заданий.

Координация в управлении финансами — это координация работы всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Функция стимулирования и мотивации.

Мотивация основывается на деятельности, направленной на реализацию целей. С ее помощью интерпретируются факторы, влияющие на поведение людей и учитывающие их потребности. Стимулирование в управлении финансами выражается в поощрении сотрудников финансовых служб к заинтересованности в результатах своей работы. С помощью стимулов осуществляется управление распределением материальных ценностей в соответствии с количеством и качеством затраченного труда.

Функция контроля.

Контроль сводится к проверке организации финансовой работы, выполнения финансовых планов и т.д. С помощью контроля накапливается информация об использовании финансовых ресурсов и финансовом состоянии объекта, раскрываются дополнительные возможности и резервы, которые выявляются.

Дополнительные возможности и резервы, вносятся коррективы в финансовые программы и организацию финансового управления. Контроль предполагает анализ финансовых результатов. Анализ является частью финансового планирования. Следовательно, финансовый контроль является обратной стороной финансового планирования и должен рассматриваться как его неотъемлемая часть.

К функциям финансового менеджмента как особой сферы управления относятся:

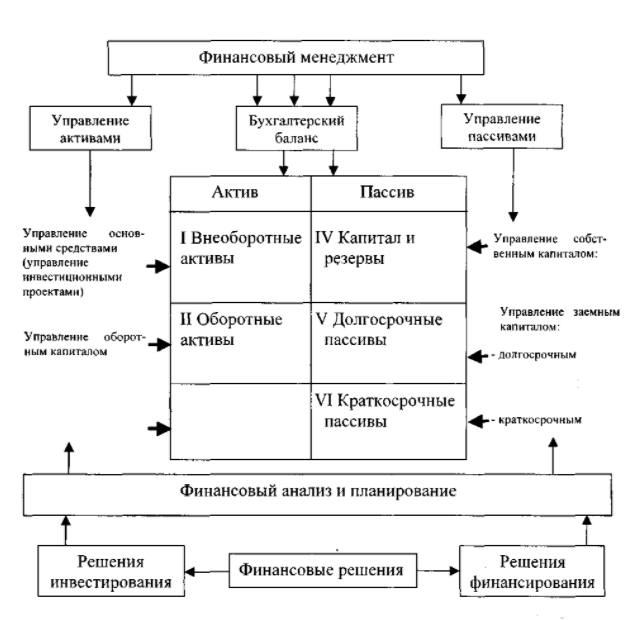

- Управление активами — это разработка и реализация управленческих решений, связанных с формированием и эффективным использованием активов предприятия. При выполнении этой функции:

- определение потребности в определенных видах активов предприятия. Их состав зависит от характера производственной деятельности;

- определяется объем всех активов;

- обеспечивает ликвидность оборотных средств и ускорение их оборота;

- выбираются источники финансирования активов.

Управление активами

Управление активами состоит из двух частей: управление внеоборотными активами и управление оборотными активами.

Управление внеоборотными активами — это принятие управленческих решений по своевременному обновлению основных средств и их эффективному использованию.

Управление оборотными активами — это принятие управленческих решений по формированию необходимого объема и состава оборотных активов, выявлению оптимальных источников финансирования и их эффективному использованию.

- Управление капиталом — это разработка и реализация управленческих решений, связанных с формированием капитала из различных источников и его эффективным использованием в производственно-хозяйственной деятельности предприятия. Данная функция включает в себя:

- определение общих потребностей предприятия в капитале, исходя из объема и видов необходимых активов;

- определение оптимальной структуры капитала для его наиболее эффективного использования;

- разработку мер по рефинансированию капитала.

Управление капиталом делится на управление собственным капиталом и управление заемными средствами.

Управление собственным капиталом — это принятие управленческих решений по формированию собственного капитала и его эффективному инвестированию во внеоборотные и оборотные активы.

Управление заемным капиталом — это принятие управленческих решений, состоящих в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития компании.

Управление инвестициями — это разработка и реализация управленческих решений, связанных с осуществлением инвестиционной деятельности предприятия. При этом оно осуществляется:

- определение направлений инвестиционной деятельности предприятия;

- оценка инвестиционной привлекательности отдельных инвестиционных проектов и ценных бумаг, выбор наиболее эффективных из них;

- формирование инвестиционной программы и инвестиционного портфеля.

Управление инвестициями включает в себя управление реальными инвестициями и управление финансовыми инвестициями.

Управление реальными инвестициями — это подготовка, оценка и реализация наиболее эффективных инвестиционных проектов, направленных на обеспечение инвестиционных целей предприятия.

Управление финансовыми инвестициями — это выбор наиболее эффективных ценных бумаг, направленных на достижение инвестиционных целей предприятия.

Управление денежными потоками — это принятие управленческих решений по организации денежного оборота на предприятии. Оно заключается в:

- формировании входящих и исходящих денежных потоков предприятия;

- эффективное распределение денежных потоков по объему и во времени;

- эффективное использование временно свободных остатков денежных средств.

Управление денежными потоками подразделяется на управление денежными потоками по направлениям: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

Управление денежными потоками для операционной деятельности — это принятие управленческих решений по получению и использованию денежных средств, необходимых для производственной и хозяйственной деятельности предприятия.

Управление денежными потоками по инвестиционной деятельности — это принятие управленческих решений по получению и использованию денежных средств, связанных с осуществлением инвестиционной деятельности предприятия.

Принятие решений в системе финансового менеджмента

Финансовое управление является неотъемлемой частью всей системы управления предприятием и представляет собой систему рационального контроля за процессом финансирования хозяйственной деятельности предприятия, которая, в свою очередь, включает в себя движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. На этой основе управление финансами можно определить как систему рационального и эффективного использования капитала, механизм контроля за движением финансовых ресурсов, направленный на их увеличение, рост инвестиций и увеличение объема капитала.

Цель финансового менеджмента — максимизация прибыли — является одновременно целью всей системы управления, включая техническое и производственное управление.

Процесс принятия финансовых решений, как и управленческих решений в целом, состоит из трех этапов:

Первый этап — формулирование цели. Знание цели, в свою очередь, позволяет уточнить и сформулировать задачу. Определение проблемы и цели является важной частью процесса принятия решений и придает ему системный и целенаправленный характер.

Решения по оценке и контролю принимаются на основе сравнения фактических и плановых данных (прогноза) текущих отчетных периодов с использованием ретроспективных, текущих методов анализа.

Уточнение задачи на первом этапе принятия решения заключается в определении того, какие подсистемы нуждаются в улучшении и в каком направлении.

Каждый тип решения требует конкретной информационной и аналитической поддержки. Решения по прогнозированию и планированию основываются на обобщенных счетах за несколько лет или кварталов, с использованием методов анализа перспективных тенденций. Решения, регулирующие ход хозяйственной деятельности, основываются на оперативной информации, в том числе учетной, с использованием методов операционного анализа.

Сбор информации связан с поиском слабых звеньев в системе, обнаружением узких мест, резервов, резервов и недостающих элементов структуры.

В ходе анализа выявляются проблемы, тесно связанные с распределением оперативных и перспективных задач, а также уточняются границы системы и уровень, на котором должно приниматься решение. На основе анализа информации изучается система и разрабатываются различные варианты.

Второй этап принятия решения — разработка финансового механизма или выбор методов, рычагов и приемов управления движением средств. Финансовый механизм предприятия — это система управления финансовыми отношениями предприятия через финансовые рычаги с использованием финансовых методов.

На основе анализа информации определяется уровень принятия решения. Если причины проблемы устраняются прямым действием руководства, необходимо выбрать соответствующий метод воздействия. Финансовые методы можно определить как способы влияния финансовых отношений на экономический процесс. Финансовые методы действуют в двух направлениях: на линии управления движением финансовых ресурсов и на линии рынка, торговые отношения, связанные с адекватностью затрат и результатов, материальное стимулирование и ответственность за эффективное использование денежных ресурсов. Финансовый рычаг — это метод (метод) финансирования.

Содержание современного финансового менеджмента характеризуется углублением методов финансового анализа и решением новых проблем, связанных с переходом к рыночным условиям в России. Такими проблемами являются, например, дисконтирование капитала и доходов, управление структурой капитала путем определения цены капитала, овладение методами экономической диагностики, управление финансовым риском, эффект финансового рычага и т.д. Их решение в практическом управлении повышает эффективность управления финансами на предприятиях.

Цели финансового менеджмента

Формирование и структурирование системы финансового менеджмента в компании основано на приоритете стоящих перед ней целей, т.е. создаваемая система должна максимально способствовать достижению определенных целей, как в масштабах компании, так и с узкофункциональным характером Ковалева В.В.

В целом мы говорим о комплексе экономических целей, достижение которых служит признаком успешного функционирования системы финансового менеджмента в компании, в частности, это недопущение банкротств и крупных финансовых потерь, лидерство в конкуренции, рост объемов производства и продаж, максимизация прибыли, занятие определенной ниши и доли на товарном рынке.

В теории управления, в том числе теории финансового менеджмента, давно ведутся дебаты о том, какое соотношение может быть определено в качестве основной цели и критерия успеха компании. В принципе, в зависимости от различных обстоятельств можно обосновать, является ли тот или иной конкретный критерий — качественный или количественный показатель — уместным и предпочтительным. Тем не менее заявление о том, что, вероятно, не существует единого контрольного показателя, применимого во всех случаях, не требует какого-либо конкретного обоснования. В зависимости от конкретной ситуации, характера мероприятия, цели фирмы (или проекта) и многих других обстоятельств тот или иной критерий может служить целевым ориентиром. В наиболее общем случае речь идет о двух основных подходах: 1) для роста капитализации, 2) для устойчивого генерирования прибыли Ковалев В. В. Финансовый менеджмент;

В соответствии с первым подходом, содержанием и главной целью системы финансового менеджмента компании является максимизация богатства собственников с помощью рациональной финансовой политики. Количественным свидетельством достижения этой цели является рост рыночной стоимости акций компании. Иными словами, основным критерием является тенденция роста стоимости акций компании (или, другими словами, рост рыночной капитализации).

Конечно, эти два подхода тесно взаимосвязаны. Независимо от того, какой критерий или система коэффициентов критериев выбраны в качестве целевой меры оценки деятельности компании, в любом случае следует учитывать показатель прибыли.

Следует отметить, что гораздо более распространенным является приоритет цели, который предусматривает максимизацию рыночной стоимости компании и, соответственно, богатства ее владельцев. Это упоминается почти во всех классических руководствах по финансовому менеджменту.

Повышение рыночной стоимости бизнеса достигается за счет:

a) Постоянно получать текущую прибыль, достаточную для выплаты дивидендов и реинвестирования в целях поддержания или увеличения данного объема производства;

b) минимизация производственных и финансовых рисков путем выбора основного вида деятельности, имеющего экономический смысл, диверсификация общих операций и оптимизация структуры источников денежных средств;

в) Привлечение опытного управленческого персонала.

Конкретизация и детализация способов достижения главной цели осуществляется путем построения дерева целей. Рыночная, финансово-экономическая политика, производственно-технологические и социальные цели выделяются Ковалев В. В. Финансовый менеджмент; теория и практика.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Профессиональные навыки менеджера

- Анализ поведения проблемных работников и методы работы по минимизации проблемного поведения

- Принципы риск-менеджмента

- Бизнес-план в управленческих решениях

- Трехшаговая модель изменений

- Этапы развития управления качеством

- Интеллектуальные ресурсы компании: характеристика, роль, проблемы

- Проведение и организация конференции в компании

- Задачи риск-менеджмента

- Управление корпоративными правами