Оглавление:

Цели, виды, источники и методы экономического анализа;

Система бизнес-планов и их взаимосвязь;

Виды экономических рисков; уметь

провести комплексный анализ хозяйственной деятельности предприятия

организовать учёт и контроль

разработать типовой план финансово-хозяйственной деятельности предприятия

уметь управлять запасами в логистических системах; уметь использовать

использовать методы разработки текущего и стратегического плана

Методы оценки эффективности инвестиций;

Методы оценки экономического риска.

Анализ и планирование деятельности коммерческой организации

Анализ финансово-хозяйственной деятельности предприятия.

Экономический анализ торговой компании направлен на определение экономической эффективности ее коммерческой деятельности за отчетный период, оценку выполнения поставленных задач, выявление возможных направлений развития организации на текущий и будущий периоды с учетом наличия ресурсов.

Анализ экономической деятельности направлен на получение информации для маркетинга и планирования.

В зависимости от конкретных целей анализа используются различные показатели, которые дают количественную и качественную оценку деятельности компании:

- Индикаторы, характеризующие ресурсный потенциал;

- Индикаторы, характеризующие затраты;

- Индикаторы, характеризующие результаты.

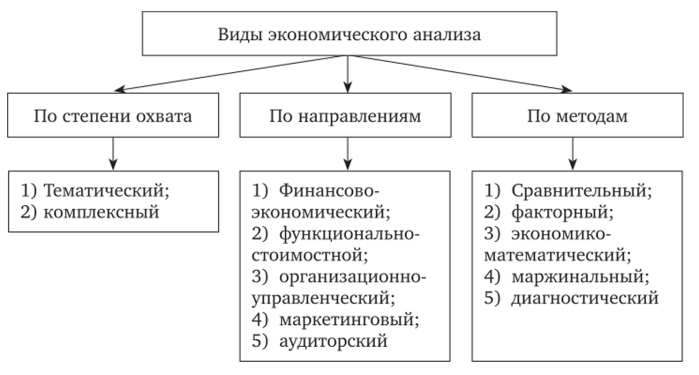

Вместе эти три группы показателей образуют систему показателей комплексного анализа экономической деятельности. В отличие от всестороннего, тематического анализа, изучается конкретная сторона экономической деятельности.

Показатели экономической эффективности.

Экономическая эффективность — это сравнение достигнутых результатов с имеющимися ресурсами и понесенными затратами. Известно, что целью любого экономического предприятия является достижение высоких темпов развития при оптимальном экономическом потенциале, относительном снижении затрат и повышении конкурентоспособности.

На практике для определения экономической эффективности могут использоваться различные подходы. Наиболее часто используемая система показателей, характеризующих эффективность деятельности предприятия. Однако можно использовать и единый комплексный показатель экономической эффективности.

В предыдущих главах были приведены показатели эффективности использования ресурсов коммерческих предприятий:

- Основные средства: производительность средств, затраты труда, соотношение капитала и рентабельность инвестиций;

- Оборотные средства: оборот оборотных средств, коэффициент использования средств, количество оборотов и доходность.

- Затраты на оплату труда: производительность труда, уровень фонда заработной платы, прибыль на одного работника или на рубль фонда заработной платы.

Данный список дополнен системой показателей, которые оценивают использование финансовых ресурсов предприятия.

Использование ресурсов связано с определенными затратами — как текущими (стоимость обращения), так и долгосрочными (инвестиции). Эффективность оборотных расходов характеризуется их величиной, величиной прибыли на рубль затрат. Эффективность капитальных вложений рассчитывается по их рентабельности и срокам окупаемости.

Работа предприятия характеризуется товарооборотом. Эффективность торгового оборота выражается в общей рентабельности — соотношении прибыли и продаж. Однако оборот является промежуточной переменной на пути к общей цели, конечным результатом является прибыль компании.

К экономическому анализу предъявляются следующие основные требования: Эффективность, конкретность, систематичность, объективность, полнота и последовательность.

Источники информации о состоянии экономики предприятия.

Основными источниками информации о состоянии экономики предприятия являются нормативно-правовые, плановые, бухгалтерские и отчетные и не бухгалтерские материалы.

К нормативно-правовым источникам информации относятся все действующие законодательные акты, ведомственные нормативные и методические материалы, касающиеся деятельности предприятия за определенный период: Налоговая система и ставки, порядок формирования себестоимости и формирования доходов; нормы амортизации; тарифы на оплату услуг и др.

Все показатели планов (стратегические, долгосрочные, текущие, краткосрочные, оперативные и календарные) формируют планируемые источники информации.

Источники учета и отчетности включают данные оперативного, бухгалтерского и статистического учета и отчетности.

К безбалансовым источникам относятся хозяйственные и юридические документы, досье проверок и аудитов, договоры на поставку продукции (работ, услуг), пояснительные записки, данные маркетинговых исследований.

Концепция и цель управленческого учета. Информация для планирования и управления.

Сущность управленческого учета определяется как интегрированная система учета движения всех экономических активов, финансовых результатов, капитала и финансовых вложений, нормирования, планирования, контроля и анализа, систематизации информации для оперативных управленческих решений и согласования задач будущего развития предприятия.

Управленческий учет как система внутреннего управления включает в себя четыре вида бухгалтерского учета: бухгалтерский, операционный, финансовый и статистический. Каждый вид бухгалтерского учета выполняет определенные функции и имеет свои формы отчетности.

Бухгалтерский учет — это основная информационная система, отражающая результаты текущей хозяйственной деятельности коммерческого предприятия, состояние и движение его ресурсов, затрат и доходов. В качестве основы операционного, финансового и статистического учета она используется не только для ведения бухгалтерского учета, но и для анализа хозяйственной деятельности и выявления причин изменений.

Управленческий учет необходим для повседневного управления бизнесом и выполняет функцию постоянного регулирования и контроля торговой деятельности компании. Управленческий учет основан на бухгалтерском учете и результатах специального управленческого учета.

В финансовом учете учитываются все средства и ресурсы финансово-хозяйственной деятельности. Финансовый учет используется для определения финансовых результатов и подготовки финансовой отчетности. Инвесторы и банки, налоговые и статистические органы, аудиторы и т.д. используют данные финансового учета в своей деятельности.

Статистический учет необходим для изучения деятельности предприятия в динамике не только за отчетный год, но и за определенный период времени (5-10 лет). Она может быть выборочной и основываться не только на данных бухгалтерского учета, но и на данных независимых наблюдений.

Развитие технических средств информационного обеспечения и информационных технологий на базе компьютерной сети позволяет накапливать информацию, получать ее в режиме реального времени, моделировать различные управленческие решения и выбирать из них оптимальный вариант.

Управленческий учет может предоставлять информацию как для внутреннего, так и для внешнего использования. Внутренние пользователи — это руководители и менеджеры всех уровней. Внешними пользователями информации управленческого учета являются инвесторы, акционеры, поставщики и потребители продукции, налоговые органы, аудиторские фирмы и др.

Характер, цели и функции контроля. Типы управления.

Контроль — это совокупность методов анализа, принятия управленческих решений и их корректировки в процессе реализации стратегических целей предприятия. В отличие от традиционного контроля, контроль подразумевает обратную связь с принятием управленческих решений на запланированный период.

Контроль функционирует как один из важнейших инструментов формирования политики и принятия решений для обеспечения оптимального развития компании как в долгосрочной перспективе, так и в вопросах операционного управления.

Функции управления:

- Сбор, обработка и анализ экономической информации о результатах хозяйственной деятельности предприятия и его структурных подразделений, сравнение фактических или ожидаемых результатов с плановыми (отчетность по предыдущим периодам, с результатами аналогичных предприятий) и выявление отклонений;

- анализ причин, приведших к отклонениям;

- Выявление тенденций и корректировка управления.

В задачи специалистов по контролю входит участие в разработке новых коммерческих проектов, расчет и контроль их эффективности, анализ стоимости оборота и его отдельных позиций, анализ эффективности использования основных средств и оборотных средств, финансового положения предприятия и др. Для этого контролеры участвуют во временных рабочих группах, в состав которых входят специалисты по бухгалтерскому учету, анализу, маркетингу и так далее.

При управлении в процессе принятия решений используются программно-целевой метод, матричные модели, пакеты прикладного программного обеспечения и т.д.

Основные виды контроля: предварительный, текущий и окончательный. Предварительный контроль устанавливается в форме определенных политик, процедур и правил. Он применяется к ресурсам организации. Текущий контроль осуществляется во время выполнения работ, а окончательный контроль — после выполнения работ. Текущий и окончательный контроль основывается на обратной связи, т.е. на результатах контроля, влияющих на последующие управленческие решения.

Основными формами контроля являются финансовый и операционный (административный).

В средних и малых компаниях предприниматель решает задачи по контролю самостоятельно или заказывает внешних экспертов (налоговых консультантов, аудиторов).

На малых коммерческих предприятиях основным направлением является контроль затрат в связи с контролем прибылей и убытков, на средних предприятиях — контроль прибылей, убытков и затрат в связи с контролем платежеспособности.

Основные коэффициенты планирования по типам планирования. Эффективность работы предприятия тесно связана с тем, как оно предвидит свои перспективы и как оно организует свою работу в этом контексте. В условиях рынка с его жесткой конкуренцией планирование хозяйственной деятельности является важным условием выживания предприятия, его экономического роста и процветания.

Планирование — это процесс формирования целей, определения приоритетов, средств и методов их достижения. Процесс планирования включает в себя ряд направлений.

Планирование обеспечивает сбалансированную и последовательную связь между существующим потенциалом предприятия и его целями. При планировании выбирается решение из нескольких альтернатив. Однако выбор альтернатив основывается на принятых сегодня решениях, что означает возможность ошибки. Это приводит к необходимости постоянного процесса принятия решений, в ходе которого со временем определяются и уточняются цели развития компании, определяется стратегия развития и разрабатываются подробные планы.

Понятие логистического менеджмента

В настоящее время современная бизнес-лексика включает в себя, помимо термина «логистика», термин «управление логистикой», который интерпретируется, в частности, как совокупность средств и форм управления поставками, производством и дистрибуцией для достижения стратегических, тактических и операционных целей компании. Управление логистикой — это «синергия основных управленческих функций (организация, планирование, контроль, анализ и т.д.) с логистическими функциями для достижения целей формирующейся системы компании».

Управление логистикой в организации, которая является «мастером» логистического процесса, — это управление логистикой, т.е. оно выполняет основные управленческие функции: Планирование, организация, регулирование, координация, контроль и другие действия для достижения целей логистической системы.

Часто встречается другая интерпретация термина «управление логистикой», согласно которой под управлением логистикой понимается персонал компании, который контролирует логистический процесс.

Персонал, участвующий в управлении логистическими процессами, можно разделить на три группы:

- Топ-менеджмент — топ-менеджмент компании, в который входят президент по логистике компании, директор по логистике, интегральный менеджер по логистике, начальник отдела логистики и так далее;

- Менеджеры среднего звена — руководители структурных подразделений департаментов или служб логистики, логисты среднего звена с большим опытом работы, координаторы функциональных направлений логистики или ключевых логистических функций, аналитики, старшие логисты;

- Персонал управления логистической службой более низкого уровня — логисты с небольшим опытом (профессиональный опыт), инженеры-логистики, аналитики-статистики, вспомогательный персонал.

Основной целью управления логистикой является поддержание стратегии компании при оптимальном использовании ресурсов, а также обеспечение стабильности и устойчивости компании на рынке путем сглаживания внутренних конфликтов между отделами снабжения, производства, маркетинга, продаж, финансов и т.д., а также путем оптимизации параметров межорганизационных отношений компании с поставщиками, потребителями и логистическими посредниками.

Кратко охарактеризуем основные функции управления логистикой (менеджмента): Организация, координация, планирование, контроль.

Функция управления логистикой «Организация».

В зависимости от стадии развития логистики меняется ее организационное обеспечение. Первым этапом организационного обеспечения логистики является фрагментация, при которой компания выделяет отдельные функциональные структурные подразделения и наделяет их функциями управления логистикой. Эти подразделения обычно формируются в отделах продаж, маркетинга и снабжения.

Вторым этапом организационного обеспечения логистики является функциональная агрегиация, которая подразумевает появление линейных, функциональных и центральных логистических структур, формирование департаментов логистики и появление высшего управленческого персонала по логистике. На втором этапе организационного обеспечения логистических предприятий формируется система управления логистикой, решается ряд задач, связанных с выбором организационной структуры управления логистикой, порядком создания и определением требований к персоналу логистических служб. На практике часто обнаруживается, что организационная структура неэффективна и тормозит развитие компании в заданном стратегией направлении. Часто причиной неэффективных расходов являются плохо продуманные организационные структуры. Кроме того, создание служб материально-технического обеспечения часто связано с проблемой конфликтных ситуаций и сопротивления (явного или неявного) «старого» руководства, которое видит в новой службе угрозу для своей установленной власти.

Функция управления логистикой «Управление»

Контроль — это функция управления логистикой, которая включает в себя процессы обработки данных (сбор, подготовку, перенаправление производственной, финансовой и другой учетной информации), планирование, направленное на достижение общей цели, контроль за достижением целей и принятие управленческих решений корректирующего или нормативного характера.

Контроль — это не только функция управления логистикой, но и философия или образ мышления менеджеров, позволяющий направить организацию и ее сотрудников на эффективное использование всех ресурсов и успешное долгосрочное развитие. Распространение идеи контроля в компании предполагает установление персонализированной ответственности за результаты деятельности подразделений и менеджеров, направленной на достижение целей компании. Следует отметить, что идея контроля полностью соответствует концепции управления цепочками поставок, поэтому в управлении цепочками поставок обязательно используются инструменты контроля.

Причинами повышенного интереса компаний различных отраслей к концепции контроллинга являются: стремление повысить эффективность за счет поиска внутренних резервов, требования к корпоративной прозрачности за счет стандартизации системы менеджмента качества, управление процессами в целом.

Контроль направлен на решение стратегических задач фокусной компании в цепочке поставок для достижения ее стратегических целей. Также контроль включает в себя определение целей, планирование, различные инструменты для поддержки управленческих решений, регулирование деятельности в зависимости от результатов оценки показателей, которые отражают как функционирование отдельного предприятия, так и всю цепочку поставок.

Объем контрольных функций в компании зависит от таких факторов как: Размер предприятия и вид деятельности; степень диверсификации производства и ассортимента продукции; состояние конкуренции на рынке; квалификация персонала в области контроллинга; менталитет сотрудников, принципы и методы управления; финансово-экономическое состояние предприятия; понимание руководством и собственниками важности и полезности контрольной функции.

Историческое отступление

Термин «управление» пришел к нам из англоязычного мира (термин распространился в Америке в 1960-1970 гг.) при транзите через Германию (по разным данным, первые единицы управления появились в Германии в 1950-х гг.). Хотя упоминание о контроле появилось и в 19 — 1880 годах, на железной дороге Атчисон, Топика и Санта-Фе была установлена должность контролера. В России этот термин начал появляться в 1990-х годах, совпадающих с периодом формирования рыночных отношений.

Первоначально контроль рассматривался исключительно как управленческая функция, сосредоточенная на решении финансовых и инвестиционных проблем. После экономического кризиса 1929 г. изменилась направленность контроллинга — преобладающей стала ориентация на управленческий учет. И это понимание контроля сохранялось до 1980-х годов. Затем, в 1990-х годах появилась концепция контроля, ориентированного на координацию, и контроль рассматривался как инструмент достижения корпоративных целей и управления. В 2000-х годах контроль стал использоваться для контроля над управлением. В этот же период появилась концепция, ориентированная на самоконтроль.

Развитие контроллинга в России отстает. В 1990-х годах контроллинг был идентифицирован исключительно с управленческим учетом; только на рубеже 1990-х и 2000-х годов он стал включать в себя бюджетирование, планирование и управление затратами. В 21 веке многие российские предприниматели и руководители поняли, что контроль предоставляет информацию для принятия решений и позволяет координировать операционную деятельность предприятий.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Внутренний консалтинг

- Функции менеджмента, их взаимосвязь и динамизм

- Формирование организационной культуры предприятия

- Неформальные управленческие отношения

- Внешняя и внутренняя среда инновационной деятельности

- Мотивационная теория лидерства

- Организация и планирование производства

- Построение, расширение и ротация работы

- Организация материально-технического снабжения и внедрение конкурентных закупок на предприятии

- Эволюция управленческой мысли