Оглавление:

При проведении таможенного контроля таможенные органы должны исходить из принципа избирательности и, как правило, ограничиваться теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. При выборе форм таможенного контроля должна использоваться система управления рисками.

Четырехуровневая административная система, созданная в российской таможенной службе (Федеральная таможенная служба РФ, региональные таможенные управления, таможни и таможенные посты), объединенная в единую информационную сеть, создает условия для построения эффективной системы управления рисками (далее — СУР).

Целью СУР является создание современной системы таможенного управления, обеспечивающей эффективный таможенный контроль на основе принципа избирательности, исходя из оптимального распределения ресурсов Таможенной службы Российской Федерации по важнейшим и приоритетным направлениям деятельности таможенных органов в целях недопущения нарушений таможенного законодательства Российской Федерации:

- устойчивого характера;

- в связи с уклонением от уплаты таможенных пошлин и налогов в существенных размерах;

- подрывает конкурентоспособность отечественных производителей;

- затрагивающих другие важные интересы государства, обеспечение соблюдения которых является обязанностью таможенных органов.

Основы и принципы таможенного контроля, предусматривающие использование СЭМ, изложены в Международной конвенции об упрощении и гармонизации таможенных процедур Всемирной таможенной организации (Киотская конвенция, Rev.1999):

- Таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства;

- При выборе форм таможенного контроля используется система управления рисками;

- Таможня применяет анализ рисков для определения лиц и товаров, подлежащих контролю, включая транспортные средства, и объема контроля;

- Таможенные органы придерживаются стратегии, основанной на системе мер по оценке вероятности несоблюдения закона.

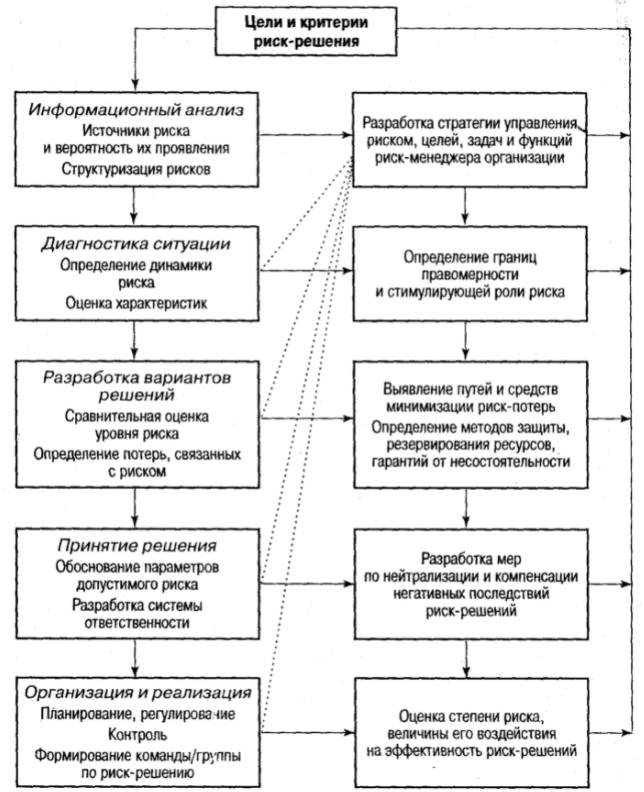

Основные концепции, применяемые в системе управления рисками.

Риск заключается в вероятности несоблюдения таможенного законодательства Российской Федерации.

Анализ рисков представляет собой систематическое использование информации, имеющейся в распоряжении таможенных органов, для определения причин и условий возникновения рисков, их идентификации и оценки возможных последствий несоблюдения таможенного законодательства Российской Федерации. Риски делятся на два типа: выявленные и потенциальные. Выявленный риск — это факт, т.е. известный риск, при котором уже имело место нарушение законодательства Российской Федерации и таможенные органы осведомлены об этом факте. Потенциальный риск — это риск, который еще не проявился, но для которого существуют условия его возникновения.

Товары, подвергающиеся риску, — это товары, которые перемещаются через таможенную границу Российской Федерации и в отношении которых выявлены или существуют потенциальные риски.

Покрытие товаров — это товары, которые могут быть задекларированы вместо товаров риска с вероятностью, граничащей с уверенностью.

Объекты анализа:

- Товары, находящиеся под таможенным контролем или выпущенные для свободного обращения на таможенной территории Российской Федерации;

- Транспортные средства, используемые для международной перевозки пассажиров или коммерческой перевозки грузов за вознаграждение или бесплатно;

- Информация, содержащаяся в транспортных (перевозочных), коммерческих и таможенных документах;

- Сведения, содержащиеся в международных договорах купли-продажи внешнеторговой сделки, а в случае односторонних внешнеторговых сделок — иные документы, выражающие содержание таких сделок;

- Деятельность лиц, которые в соответствии с гражданским и (или) таможенным законодательством Российской Федерации достаточно правомочны от своего имени совершать юридически значимые действия с товарами, находящимися под таможенным контролем;

- Деятельность таможенных брокеров (агентов), владельцев складов временного хранения и таможенных складов, экспедиторов, в том числе таможни;

- результаты применения форм таможенного контроля;

- Таможня.

Структура управления рисками

Область риска — определенные сгруппированные объекты анализа, в отношении которых требуется применение определенных форм таможенного контроля или их сочетание, а также повышение качества таможенного администрирования.

Индикаторы риска — определенные критерии с заранее заданными параметрами, отклонение которых позволяет выбрать объект управления.

Оценка рисков — это систематическое определение вероятности наступления риска и последствий нарушения таможенного законодательства в случае их наступления.

Профиль риска представляет собой набор информации о зонах риска, индикаторов риска, а также указаний по применению необходимых мер для избежания или минимизации риска. В зависимости от района деятельности тип профиля риска делится на общероссийский, региональный и зональный.

Управление рисками — это систематическая разработка и практическая реализация мер по предупреждению и минимизации рисков, оценка эффективности их применения и мониторинг применения таможенных процедур и операций, что предполагает постоянное обновление, анализ и изучение информации, имеющейся в распоряжении таможенных органов.

Основные цели системы управления рисками:

- Создание единого информационного пространства для обеспечения функционирования СКВ;

- Разработать методологии (программы) для выявления рисков;

- Выявление потенциальных рисков и учет выявленных рисков;

- Выявить причины и условия, способствующие совершению таможенных правонарушений;

- Оценка возможного ущерба в случае потенциальных рисков и ущерба в случае идентифицированных рисков;

- определение возможности избежания или минимизации рисков, определение необходимых ресурсов и разработка предложений по их оптимальному распределению;

- Разработать и применить методы оценки эффективности применяемых мер;

- Разработка и практическая реализация мер по предотвращению или минимизации рисков;

- Контроль за практической реализацией мер по предотвращению или минимизации рисков;

- Оценка эффективности применяемых мер по управлению рисками и корректировка управленческих решений;

- Сбор и анализ информации о результатах применения отдельных форм таможенного контроля или их сочетании, а также о причинах и условиях, способствующих совершению таможенных правонарушений, в целях разработки предложений по модернизации стратегии таможенного контроля.

Принципы создания системы управления рисками.

СЭМ основана на следующих основных принципах для обеспечения достижения основных целей таможни:

- принцип цели, заключающийся в подчинении всех задач таможенной службы и путей их решения соблюдению таможенного законодательства Российской Федерации;

- принцип целостности, который заключается в том, что структурные подразделения ФТС России разрабатывают и используют функциональные подсистемы управления рисками как элементы единой системы Таможенной службы Российской Федерации;

- принцип единства информации, который заключается в совместимости источников информации и едином подходе к процедурам их обработки и анализа, а также во взаимосвязи информации, как по вертикали, так и по горизонтали, на всех уровнях таможенного администрирования (ФТС России, РТУ, Таможня, Таможенный пост).

- принцип законности, который заключается в соответствии мер по предотвращению или минимизации рисков действующему в Российской Федерации законодательству;

- принцип единообразия в управлении рисками, который заключается в определении единых подходов к управленческим решениям о мерах по предотвращению или минимизации рисков.

На основе этих принципов СЭМ обеспечит организацию эффективного таможенного контроля на выборочной основе.

Это позволит таможенным органам:

- сосредоточиться на наиболее важных и приоритетных областях работы, обеспечивая тем самым более эффективное использование имеющихся ресурсов;

- Повышение способности выявлять и прогнозировать нарушения таможенного законодательства Российской Федерации;

- создание благоприятных условий для лиц, осуществляющих внешнеэкономическую деятельность и соблюдающих таможенное законодательство Российской Федерации;

- ускорение перемещения товаров и транспортных средств через таможенную границу Российской Федерации;

- Формирование единого информационного обеспечения функциональных подсистем управления рисками структурных подразделений Федеральной таможенной службы России и объединение их в единую систему таможенной службы Российской Федерации.

СЭМК должна стать одним из основных компонентов адаптации процедур таможенного контроля в Российской Федерации к критериям качества таможенного администрирования, установленным стандартами Всемирной торговой организации (ВТО):

- Сокращение времени таможенного оформления;

- Прозрачность и предсказуемость работы таможенных органов для участников внешнеэкономической деятельности;

- партнерский подход в отношениях между таможенными органами и участниками внешнеэкономической деятельности.

Источники информации, используемые для выявления рисков: различные базы данных таможенных органов, оперативная информация, обращения и жалобы граждан и юридических лиц, информация других государственных органов, СМИ, результаты служебных проверок, оперативно-розыскных мероприятий, информация, предоставляемая участниками внешнеэкономической деятельности на добровольной основе, законодательство и нормативные правовые акты, Интернет.

Элементы системы управления рисками

Применение системы управления рисками предполагает ряд последовательных операций должностных лиц, указанных в Приказе Государственного таможенного комитета России от 26.09.2003 г. № 1069 «Об утверждении Концепции системы управления рисками в таможенной службе Российской Федерации».

Сбор и обработка информации о товарах и транспортных средствах, пересекающих таможенную границу Российской Федерации.

Данный элемент включает в себя сбор и обработку всей имеющейся информации из различных источников о товарах и транспортных средствах, пересекающих таможенную границу Российской Федерации, в том числе информации:

- статистические данные о товарах и транспортных средствах, пересекающих таможенную границу Российской Федерации, и сравнение внутренней статистики Российской Федерации со статистическими данными странконтрагентов;

- о производственном и экономическом потенциале стран-участниц;

- на полученные от других правоохранительных и контрольных органов Российской Федерации, в том числе от таможенных органов иностранных государств;

- о результатах оперативно-розыскных мероприятий таможенных органов и конкретной статистике нарушений таможенного законодательства;

- о таможенных нарушениях и преступлениях;

- о деятельности лиц, которые в соответствии с гражданским и (или) таможенным законодательством Российской Федерации обладают достаточными полномочиями для совершения от своего имени юридически значимых действий с товарами, находящимися под таможенным контролем;

- о деятельности таможенных брокеров (агентов), владельцев помещений временного хранения и таможенных складов, перевозчиков, в том числе таможни;

- которые задекларированы при проведении таможенных операций;

- о клиринговых и платежных отношениях по проведенным внешним операциям;

- о системах транспортной логистики.

Важнейшим фактором, определяющим обоснованность и эффективность управленческих решений, является полнота, своевременность (своевременность) и достоверность информации, используемой для разработки и реализации мер по предотвращению и снижению рисков. Таможенные органы должны иметь доступ к надежным, достоверным и современным источникам информации и иметь возможность оценить эту информацию.

Систематический и комплексный способ сбора, обобщения и анализа информации, наличие нескольких независимых источников информации и технология сбора информации, регламентирующая источники информации, периодичность обновления, пополнения баз данных и движение (обращение) информации в таможенных органах, обеспечат высочайший уровень достоверности и объективности полученных результатов и оптимальные решения по выявлению необходимых мер для предотвращения и минимизации рисков.

Информационные ресурсы ФТС России используются в качестве базовой информации для выявления и определения потенциальных рисков.

Выявление и анализ рисков.

Основные мероприятия по анализу рисков должны быть идентифицированы:

- ряд условий и факторов, влияющих на риски;

- Таможенные операции, при совершении которых существует возможность совершения таможенного правонарушения;

- Объекты анализа;

- Критерии и параметры, характеризующие риски (количество перемещений, номенклатура товаров, грузополучатели и т.д.);

- Показатели риска (ограниченные количественные показатели, определяющие необходимость применения мер по предотвращению или минимизации рисков);

- Оценка возможного размера ущерба в случае рисков.

Разработка и реализация мер по управлению рисками.

При разработке и осуществлении мер следует учитывать их необходимость:

- Прогнозирование результатов и определение потенциального воздействия запланированных действий и вероятности такого воздействия;

- Анализ возможных мер по предотвращению или минимизации рисков и, исходя из полученных результатов, выбор оптимальных мер, предусмотренных действующим законодательством Российской Федерации.

Подвести итоги принятых мер и подготовить предложения.

RMS невозможен без хорошо функционирующей системы «обратной связи». В дополнение к созданию и внедрению профилей риска, применение соответствующих форм таможенного контроля должно постоянно контролироваться, его эффективность анализироваться и корректироваться на основе полученных результатов.

Меры могут различаться по интенсивности и воздействию на различные аспекты таможенной деятельности (совершенствование процедур таможенного контроля, фискальные аспекты, правоприменение):

- Пресечение незаконного перемещения товаров через таможенную границу Российской Федерации;

- об эффективности таможенного контроля;

- о полноте собранных таможенных платежей;

- чтобы ускорить продажи;

- за расходы, понесенные таможенными органами и лицами, перевозящими товары в связи с таможенным контролем;

- изменить время таможенного оформления.

При подготовке и выборе мероприятий требуется сбалансированная оценка их совокупного кумулятивного воздействия.

Должны быть разработаны методы, а также критерии контроля, в том числе оперативного, реализации действующих документов, принятых мер и их влияния на предупреждение или минимизацию рисков и эффективность качества таможенного контроля.

Профили рисков

Профиль риска не следует понимать просто как абстрактный набор информации.

При выявлении потенциальных рисков в результате анализа документов, информации и иных сведений, имеющихся в распоряжении таможенных органов различных уровней, ФТС России издает нормативный правовой акт, утверждающий профиль рисков, который является основанием для применения отдельных форм таможенного контроля в отношении конкретных товаров или лиц. Профиль риска затем доводится до сведения должностных лиц, осуществляющих таможенное оформление и контроль, и служит для них непосредственным указанием на применение отдельных форм таможенного контроля.

Приблизительная структура профиля риска:

Общая информация:

- Номер;

- Продолжительность и т.д.

Информация о зоне риска:

- Индикаторы риска (вес, стоимость, количество и т.д.).

- Таможенный орган, осуществляющий таможенные операции с товарами;

- Внешнеторговый договор;

- Таможенный режим;

- Способ транспортировки и т.д.

Меры по минимизации риска:

- Инструкция по применению мер;

- Вид таможенного контроля.

Контактные данные:

- Контакт;

- Лицо, подписавшее черновик профиля.

Таможенные органы используют следующую технологию для создания профиля риска:

- На основе проведенного анализа таможня, РТС или ФТС готовят проект профиля риска.

- Ниже направляется проект профиля рисков: Таможня — РТУ — координационное подразделение ГУОТЦ ФТС России. RTU — координационное подразделение ГУОТЦ ФТС России. Федеральная таможенная служба — координационное подразделение Главного управления Государственного таможенного комитета ФТС России. Профиль риска зарегистрирован ФТС России.

На основе имеющихся материалов на рабочем заседании принимается решение о целесообразности создания профиля риска, а профиль риска создается в электронном виде.

Реестр профилей рисков ведет ГКЦБФР России. Кроме того, НКРСЗР обеспечивает передачу профиля риска компетентным таможенным органам.

Следует различать понятия профиля и ориентации риска. Ориентация таможенных органов направлена на доведение до сведения должностных лиц, осуществляющих таможенное оформление и таможенный контроль товаров и транспортных средств, информации о типичных показателях, характеризующих различные объекты таможенного контроля (товары, их упаковка, вес, стоимость, условия перевозки, порядок перемещения и т.д.), а также деятельность участников внешнеэкономической деятельности.

Содержание ориентации должно включать следующую основную информацию:

- продолжительность ориентации;

- территориальный охват выравнивания;

- описание зоны риска;

- Индикаторы риска.

Ориентация не может включать инструкции по применению форм таможенного контроля и других прямых мер по снижению рисков. Структура ориентационного документа аналогична структуре профиля рисков, за исключением раздела о применении мер по минимизации рисков. Ориентация проекта самостоятельно разрабатывается структурным подразделением ФТС России, РТУ, таможенными органами в сфере их деятельности.

Проекты направлений разрабатываются на основе результатов анализа электронных баз данных, а также других источников информации. Проекты Направлений РТУ (таможни) направляются письмом и по оперативным каналам связи (факс, электронная почта) в структурное подразделение ФТС России, в сфере деятельности которого проекты Направлений разрабатываются по решению руководителя соответствующей службы РТУ (заместителя руководителя таможни, курирующего соответствующее структурное подразделение таможни).

К проекту Ориентации прилагается пояснительная записка, обосновывающая необходимость выдачи Ориентации ФТС России в соответствии с представляемым проектом.

Проекты ориентационных документов, полученные от РТУ, рассматриваются в соответствующем структурном подразделении ФТС России. В случае принятия решения о целесообразности выдачи ФТС России документа об ориентации проект документа об ориентации подписывается руководителем структурного подразделения ФТС России.

Индикаторы профиля риска:

- Товары, наиболее восприимчивые к контрафакции и пиратству (предметы роскоши, дизайнер, известные бренды).

- Неточное декларирование (пластмассовые или металлические детали, образцы, предметы домашнего обихода, запасные части для чего-либо) неточным или заявленным в качестве упаковки.

- Страна происхождения или страна отправления (Китай, Гонконг, Южная Корея, Сингапур, Таиланд, Малайзия и Пакистан, Чешская Республика, Турция, Польша, Канада, Мексика, Парагвай и Бразилия).

- Качество оформления документов.

- Страна производства товара (если страна происхождения, указанная в декларации, является одной из стран, где не организовано производство товаров правообладателя, например, подлинные часы Rolex производятся только в Швейцарии).

- Движение товаров и транспортных средств (отгружаются за пределы обычных каналов сбыта продукции правообладателя).

- Стоимость товара (заявленная слишком высокая или слишком низкая или застрахованная по аномально низкой цене).

- Размер партии (товары перевозятся в необычайно больших или малых количествах в зависимости от вида товара).

- Внешний вид упаковки.

- Качество товаров.

- Маркировка и маркировка товаров.

Внедрение системы управления рисками в процесс таможенного контроля

Таможенная служба России имеет «тройной итог», состоящий из следующих компонентов:

- полное облегчение торговли;

- Обеспечить эффективный таможенный контроль.

- безусловное пополнение доходной части бюджета.

Компоненты «тройного итога» противоречат друг другу по отношению к прошлой практике организации таможенного контроля.

И нужно найти эту золотую середину, если можно работать без ущерба для интересов торговли и выполнять задачи государственного контроля.

Это возможно только при выполнении следующих задач:

- Совершенствование и обеспечение единообразного применения таможенных процедур.

- Внедрение и дальнейшее совершенствование системы управления рисками.

- Расширение использования информационных технологий при таможенном оформлении.

Дальнейшее совершенствование системы таможенного контроля, введение в действие Таможенного кодекса требует от таможенной службы Российской Федерации перехода на новые принципы таможенного контроля, его максимального приближения к международной практике.

Управление каждым бизнес-процессом строится на системе анализа рисков и управления рисками, т.е. на определении приоритетов и ключевых направлений деятельности и соответствующем распределении имеющихся ресурсов.

Киотская конвенция гласит, что «управление рисками в таможне является основным принципом современных методов таможенного контроля».

Данный метод позволяет оптимально использовать таможенные ресурсы без снижения эффективности таможенного контроля и освобождает большинство участников ВЭД от ненужного бюрократического контроля.

Процедуры, основанные на управлении рисками, позволяют осуществлять таможенное оформление в районах, где риск является наибольшим, с тем чтобы большинство товаров могли проходить через таможню относительно беспрепятственно.

Без применения принципа избирательности невозможно достичь целей, поставленных ФТС России. Например, по результатам реализации кредита Международного банка, к 2008 году объем контролируемых поставок товаров не должен превышать 10% импорта и 8% экспорта.

Достижение этих целей требует развития интегрированной и всеобъемлющей системы управления рисками в таможенных органах. До настоящего времени мероприятия по выявлению и снижению рисков организовывались спорадически, путем разработки отдельных, не связанных между собой и конфликтующих технологий.

Фактически развитие СУР в таможенных органах Российской Федерации началось с принятия Постановления Государственного таможенного комитета Российской Федерации № 465 «О критериях отнесения товаров и внешнеторговых операций к группам риска», в котором была подготовлена и принята концепция СУР в таможенной службе Российской Федерации. Кроме того, с учетом международного опыта был разработан концептуальный аппарат, комплекс принципов и механизмов функционирования СУР, таких как профиль рисков, анкеты субъектов ВЭД и др.

В нормативных документах система управления рисками определена следующим образом:

- СУР — это система таможенного администрирования, обеспечивающая осуществление эффективного таможенного контроля на основе принципа избирательности, который базируется на оптимальном распределении ресурсов таможенной службы по наиболее важным и приоритетным направлениям деятельности таможенных органов в целях недопущения нарушений таможенного законодательства:

- устойчивого характера;

- в связи с уклонением от уплаты таможенных пошлин и налогов в существенных размерах;

- подрывает конкурентоспособность отечественных производителей;

- затрагивающих другие важные интересы государства, обеспечение соблюдения которых является обязанностью таможенных органов.

Разработка и внедрение такой системы требует соответствующего программного обеспечения:

- Законодательный.

- Организационно-структурное и кадровое оборудование.

- Методично.

- Информационный и логистический.

- Финансово.

В рамках решения о ведении централизованного информационного ресурса системы управления рисками будет создана автоматизированная информационная система ведения центрального реестра внешнеторговых предприятий.

Данный реестр содержит сведения о регистрационных и уставных данных юридических лиц, их учредителей, существующих лицензиях и иных разрешительных документах, а также историю их участия во внешнеторговых сделках и предыдущих правонарушениях в сфере регулирования. Для создания сводной базы данных по стоимостным характеристикам товаров в зависимости от условий внешнеторговой сделки СУР будет взаимодействовать с автоматизированной системой «Контроль таможенной стоимости».

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Управление качеством промышленного предприятия

- Процесс управленческого контроля

- Теория Портера — Лоулера

- Информационная мотивация

- Анализ гендерных особенностей управления организацией

- Пути командообразования и его роль в современной компании

- Проектирование управленческой структуры и системы управления

- Особенности организации управления фармацевтической корпорацией

- Проблемы взаимодействия человека и организации

- Виды коучинга