Оглавление:

Тема этого исследования, как уже упоминалось, объединяет несколько научных дисциплин. Прежде чем приступить к знакомству с методологией принятия управленческих решений, обоснованных сложными экономическими расчетами, для более глубокого понимания и выбора правильного направления исследований необходимо рассмотреть основные термины и понятия, связанные с процессом.

Начнем с термина «управленческое решение». В управленческой литературе существует множество определений термина «решение». Джей Кей Лафта считает, что процесс должен отвечать четырем основным требованиям, которые можно назвать «принятием решений»:

- Решение представляет собой процесс, состоящий из ряда отдельных действий и процедур;

- решение — это выбор альтернативы или действия;

- решение предполагает наличие властной и организационной иерархии;

- Решение подразумевает информационный аспект.

Таким образом, решение можно считать продуктом управленческой работы, а его принятие — процессом, который приводит к появлению этого продукта. Принятие решений — это осознанный выбор из имеющихся вариантов или альтернатив направления деятельности, сокращающий разрыв между текущим и будущим желательным состоянием организации.

В управленческом решении (УД) реализуется ряд его функций, а именно: руководство, координация и мотивация, что свидетельствует о многогранности этой концепции.

Руководящая функция решений отражается в том, что они принимаются на основе долгосрочной стратегии развития предприятия, ставят перед ним разнообразные задачи. В то же время, решения являются ориентиром для реализации общих управленческих функций — планирования, организации контроля, мотивации, которые реализуются через решения.

Координирующая роль решений отражается в необходимости координации действий исполнителей для реализации решений в утвержденные сроки и с надлежащим качеством.

Мотивирующая функция решений реализуется системой организационных мер (приказы, распоряжения, инструкции), экономических стимулов (премии, надбавки), социальных оценок (морально-политические факторы трудовой деятельности, личное самоутверждение, творческая самореализация).

Каждое УР включает в себя экономические, организационные, социальные, правовые и технологические интересы компании, последствия которых лежат в основе характера УР. Поэтому критерии выбора наилучшего УР должны включать те, которые отражают этот набор корпоративных интересов.

Экономическая природа УР проявляется в том, что разработка и реализация любого УР требует финансовых, материальных и других затрат. Следовательно, каждый SD имеет реальную стоимость. Внедрение эффективного УР должно приносить компании прямые или косвенные доходы, в то время как неправильное решение или решение, неправильно понятое подчиненным, приводит к убыткам, а иногда и к прекращению деятельности компании.

Организационная сущность SD заключается в том, что в эту работу вовлечены сотрудники компании. Для эффективной работы необходимо сформировать работоспособный коллектив, разработать инструкции и регламенты, наделить сотрудников полномочиями, правами, обязанностями и ответственностью, создать систему контроля, выделить необходимые ресурсы, в том числе информационные ресурсы, обеспечить сотрудников необходимым оборудованием и техникой, постоянно координировать их работу.

Социальная сущность УР заключается в механизме управления людьми, который включает в себя рычаги влияния на людей для координации их деятельности в команде. Эти рычаги включают в себя человеческие потребности и интересы, мотивы и стимулы, установки и ценности, а также страхи и тревоги.

Правовой сущностью УР является неукоснительное соблюдение законодательных актов Российской Федерации и ее международных обязательств, уставных и иных документов самой компании. Нарушение законодательства при разработке УР может привести к отмене решения, ответственности за его выполнение или даже к его разработке.

Технологическая природа УР проявляется в способности обеспечить персонал необходимыми техническими, информационными средствами и ресурсами для разработки и внедрения УР.

Важно отметить, что почти во всех случаях было бы трудно, если не невозможно, для лидера принять решение, которое не будет иметь негативных последствий. Каждое решение должно уравновешивать такие противоречивые ценности, цели и критерии, что с каждой точки зрения оно хуже оптимального решения. Каждое решение, затрагивающее всю компанию, имеет негативные последствия для некоторых ее подразделений.

Поэтому можно сделать вывод, что этот вопрос всегда актуален для любой организации, независимо от ее финансового положения и других факторов. Управление осуществляется непрерывно на протяжении всего существования организации, и, соответственно, постоянно возникает сложность выбора из имеющихся альтернатив и принятия того или иного решения. Данная отрасль исследований посвящена методологии разработки управленческих решений, обоснованных экономическими расчетами. Это снижает вероятность ошибок в управлении и, таким образом, способствует развитию и прибыльности всей организации.

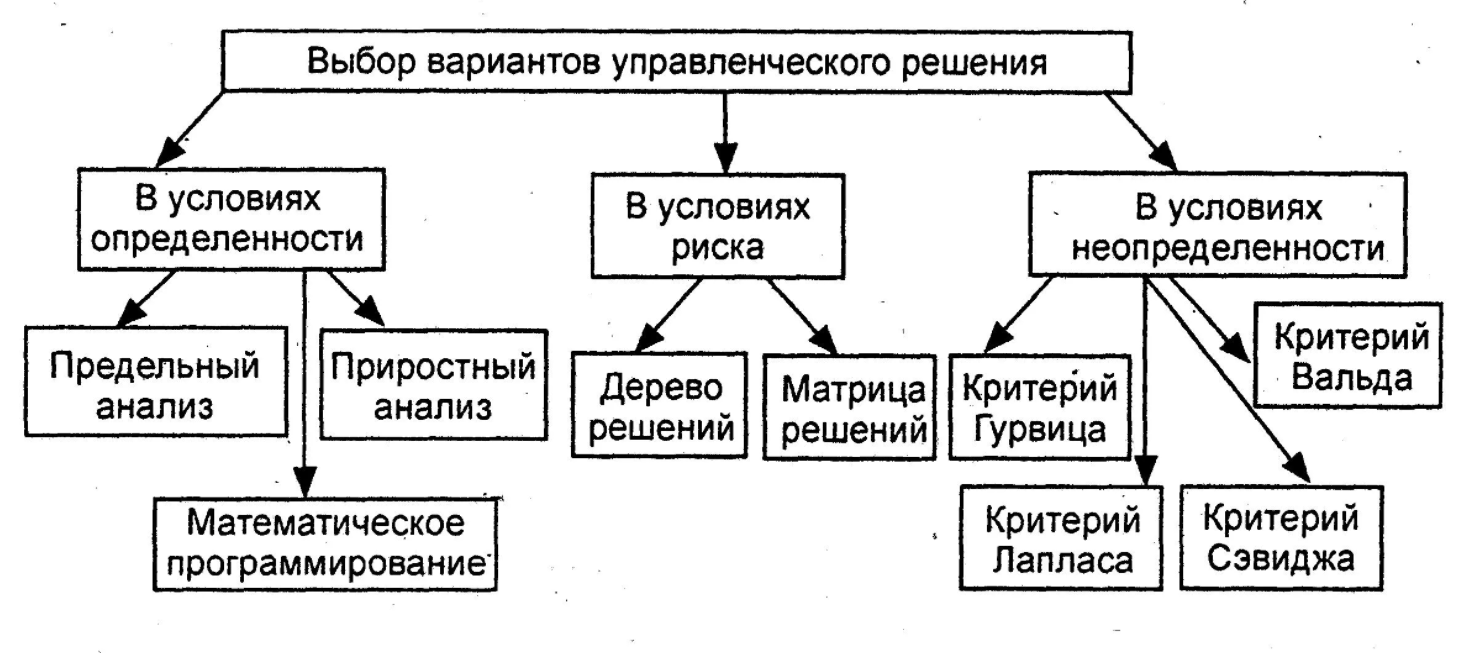

Как упоминалось выше, принятие управленческих решений основано на анализе предельной стоимости. Итак, давайте посмотрим на эту концепцию, основные понятия и отношения, содержащиеся в ней.

Концепция и значение маргинального анализа

Анализ предельных затрат, также называемый анализом безубыточности или поддержкой дохода, играет важную роль в обосновании управленческих решений в бизнесе. Его методология основана на изучении взаимосвязи между тремя группами важных экономических показателей — себестоимостью, объемом производства (продаж) и прибылью — и прогнозировании стоимости каждого из них для заданной величины остальных.

Данная методология основана на разделении затрат на производство и реализацию на переменные (пропорциональные) и постоянные (непропорциональные) затраты в зависимости от изменения объема деятельности компании и с использованием категории маржинальной прибыли.

Анализ маржи (анализ безубыточности) широко используется в странах с развитой рыночной экономикой. Это позволяет:

- более точно рассчитать влияние факторов на изменение величины прибыли, и на этой основе лучше контролировать процесс формирования и прогнозирования ее величины;

- Определите критический уровень продаж (порог рентабельности), постоянные затраты, цену по определенной стоимости соответствующих факторов;

- для определения зоны безопасности (зоны безубыточности) компании;

- Рассчитать сумму продаж, необходимую для получения определенной прибыли;

- более точно оценить эффективность производства отдельных видов продукции (услуг) и отдельных сегментов компании;

- Обосновать оптимальный вариант управленческих решений относительно изменения производственных мощностей, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, закупки комплектующих и т.д. с целью минимизации затрат и увеличения прибыли.

В маргинальном анализе можно выделить два основных этапа, которые рассматривались при изучении предмета:

- Расчет порога рентабельности (точки безубыточности) компании;

- Анализ маржинальности операционной деятельности.

Поскольку методика маржинального анализа, как было отмечено, основана на изучении соотношения между затратами, объемом производства (реализации) продукции и прибылью, мы предварительно более подробно рассмотрим данные понятия и взаимосвязи, возникающие между ними.

Затраты компании, включенные в себестоимость продукции, можно разделить на две части: постоянные и переменные. Данное подразделение определяется характером изменения себестоимости при изменении объема производства.

Переменные затраты включают в себя затраты, размер которых изменяется с изменением объема производства. Это, прежде всего, стоимость сырья, материалов, топлива и электроэнергии для технологических целей, сдельная оплата труда производственных рабочих с соответствующими отчислениями во внебюджетные государственные фонды. В зависимости от соотношения темпов роста объемов производства и различных переменных затрат, последние делятся на пропорциональные, прогрессивные и дегрессивные. Но в среднем переменные затраты меняются пропорционально изменению объема производства.

Фиксированные затраты — это затраты, величина которых не зависит от динамики объемов производства и реализации продукции. К ним относятся административные и управленческие расходы, арендная плата, амортизация, расходы на рекламу, исследовательские, коммерческие и прочие расходы. Такое определение постоянных затрат является условным, поскольку в некоторых случаях на их величину также влияют изменения в объемах производства. Например, транспортные расходы, которые учитываются в составе постоянных расходов, могут варьироваться в зависимости от объема реализованной продукции. Себестоимость реализованной продукции может увеличиваться, если комиссионные, выплачиваемые торговым агентам, устанавливаются в зависимости от объема продаж. Расширение сферы деятельности компании связано с увеличением объема работ, выполняемых сотрудниками соответствующих функциональных подразделений (бухгалтерия, отдел маркетинга и т.д.).

Кроме того, некоторые объекты, отнесенные к категории постоянных, могут меняться из одного периода в другой, независимо от колебаний производства (повышение арендной платы, увеличение расходов на рекламу, увеличение расходов на хранение материалов и товаров и т.д.).

Анализ безубыточности

На мой взгляд, прежде чем принимать какие-либо управленческие решения на основе маржинального анализа, то есть, прежде чем делать альтернативный выбор вариантов решения проблемы на основе наиболее оптимального соотношения трех основных показателей — прибыли, себестоимости и объема производства, необходимо определить такое соотношение, при котором компания не будет убыточной. А затем уже рассматривают варианты, которые сделают его более выгодным. Это сократит диапазон возможных вариантов, сделает расчеты более рациональными и менее трудоемкими. Итак, давайте рассмотрим методологию анализа безубыточности компании.

Анализ безубыточности компании позволяет найти точку равновесия или точку безубыточности, так называемый критический оборот — точку, при которой общий объем выручки равен общим затратам. Стоимость этих затрат складывается из общей стоимости постоянных затрат и переменных затрат, понесенных в процессе производства продукции, продажа которой должна полностью покрыть себестоимость производства и продаж. Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог прибыльности) — это ситуация, при которой компания не несет ни убытков, ни прибыли.

Продажи ниже точки безубыточности означают потери для компании, выше точки безубыточности — прибыль.

При проведении анализа безубыточности для определения и моделирования точки безубыточности традиционно используются два метода анализа: метод уравнения и графический метод.

Для определения координат точки безубыточности графическим методом используется следующая последовательность. На координатной плоскости (ось абсцисса — количественный объем производства, ось ординат — изменение затрат в выручке, затратах, показателях прибыли) рисуется горизонтальная линия — прямой график, описывающий поведение фиксированных затрат, которые не меняются с увеличением объема производства. График постоянных затрат начинается по вертикальной оси затрат на уровне, соответствующем уровню постоянных затрат.

Далее рисуем график оборота — прямую линию, начало которой находится в координатной точке ноль, конец — в точке, соответствующей координатам: по оси абсцисс — общее количество изделий; по ординатной оси — денежное значение оборота (количество изделий * цена единицы изделий).

График общей стоимости представляет собой прямую линию, которая начинается по ординатной оси на отметке, соответствующей сумме фиксированных затрат, и заканчивается в точке с координатами по оси абсцисса — общая сумма производства, по ординатной оси — денежное выражение суммы фиксированных и переменных затрат. Порог рентабельности определяется координатами пересечения графиков доходов и расходов (сумма переменных и постоянных расходов).

При превышении порога рентабельности план по выручке превышает план по общим затратам. В этой ситуации постоянные затраты полностью компенсируются продажами, и каждая дополнительно проданная единица вносит часть прибыли, при условии, что цена продажи превышает сумму переменных затрат на единицу продукции. Чем дальше от точки безубыточности будут происходить фактические продажи, тем большую прибыль получит компания. Графическое представление точки безубыточности.

Кроме графического метода определения точки безубыточности используется метод уравнений, который более удобен, так как для его реализации требуется ограниченное количество исходных параметров: общая сумма постоянных затрат, цена единицы продукции и удельные переменные затраты на единицу продукции.

Коэффициентный анализ эксплуатационных характеристик

Эффективное функционирование системы управления требует качественной информации о влиянии различных факторов на производство и сбыт не только с целью контроля и планирования производственных показателей, но и для прогнозирования размера рынка, рыночной стоимости предприятия, цен и структуры сбыта.

Оценка влияния факторов на динамику затрат, прибыли и рентабельности, созданная на основе детального изучения внешних и внутренних факторов, является важным инструментом операционного и стратегического управления. Создание адекватной факторной модели, ее использование для прогнозирования бизнес-ситуаций, информационное обеспечение факторного анализа уже сложившихся и будущих результатов бизнес-процессов позволяют принимать современные и обоснованные управленческие решения, минимизирующие негативное влияние внешней и внутренней бизнес-среды. Зная, как оценивать факторы, можно создать эффективный механизм их управления на предприятии.

Поскольку по производительности производства и реализации производства большое разнообразие факторов, в том числе специфических, специфически способствует деятельности конкретного предприятия, то методологии, необходимые для их анализа, отличаются от оригинальности и создаются по конкретной управленческой задаче.

Полезно рассмотреть некоторые базовые методы факторного анализа, которые являются достаточно универсальными и наиболее часто используемыми.

Первая методика факторного анализа позволяет выявить обоснование себестоимости производства и реализации продукции. Под влиянием объективных факторов, как правило, абсолютная величина увеличения затрат в условиях роста объемов производства, инфляционных процессов, изменений в политике управления в части позиционирования продукции, рекламы, разработки новых видов продукции и др. Все это иногда может привести к резкому увеличению стоимостной составляющей предприятия, но насколько оправданным может быть такой рост, можно проверить, применяя одну из методик факторного анализа.

Для подтверждения обоснованности затрат необходимо начинать с соотношения их темпов роста к темпам роста выручки (доходов), причем последние должны быть опережающими, так как затраты оправдываются, если они компенсируются полученными доходами (в данном случае речь идет о текущих операционных затратах на производство и реализацию продукции без учета затрат капитального характера). Конечно, иногда требуется длительное время, чтобы компенсировать текущие расходы.

В этом случае мы ограничиваемся анализом деятельности компании в относительно стабильных условиях, при незначительных колебаниях рыночного спроса, цен, ассортимента продукции, структуры издержек и т.д.

Следовательно, рассмотренный метод позволяет более корректно рассчитать влияние факторов на изменение уровня прибыли, так как учитывает мультипликативный эффект влияния объема продаж на изменение уровня прибыли.

Методология анализа прибыли несколько усложняется в условиях многопродуктного производства, когда, помимо вышеперечисленных факторов, необходимо учитывать влияние структуры продаваемой продукции.

Таким образом, сравнительный анализ когнитивных свойств различных методов факторного анализа прибыли доказывает преимущество метода маржинального анализа, который позволяет изучать и количественно оценивать не только прямые, но и косвенные отношения и зависимости. Применение этого метода в финансовом управлении отечественными предприятиями позволит более эффективно управлять процессом формирования финансовых результатов.

Следующая методология имеет особое значение в процедурах прогнозирования результатов хозяйственной деятельности. Это довольно типично для предпринимательской деятельности, когда основным показателем бизнес-плана является прибыль. Например, когда речь идет о прогнозировании срока окупаемости операционных (текущих) затрат, так как он рассчитывается как отношение прибыли за весь планируемый период (год) к затратам (среднее за период).

Сравнительный анализ технико-экономических показателей

Сравнительный анализ технико-экономических показателей позволяет оценить тенденции развития компании и сделать вывод об общей эффективности ее деятельности, а также определить направления ее совершенствования. Рассмотрим расчет динамики развития основных показателей деятельности компании.

Для общей характеристики тенденции развития финансово-хозяйственной деятельности предприятия за период с 2005 по 2007 год необходимо определить некоторые основные показатели, на основе анализа динамики которых можно будет сделать вывод о степени продуктивности организации. В первую очередь рассмотрим изменения в объемах реализованной продукции и выполненных работ. На протяжении всего анализируемого периода тенденция развития данного показателя была положительной. Важно отметить, что темп роста объема реализованной продукции и выполненных работ в период 2006 — 2005 гг. по сравнению с 2007 — 2006 гг. увеличился на 46%. Объективной причиной этого может быть снижение конкуренции в сфере деятельности компании или повышение конкурентоспособности в связи с различными факторами, такими как качество продукции или более низкие цены на продукцию. В результате компания приобрела новых клиентов и способствовала росту спроса на свою продукцию, что заставило организацию увеличить объемы производства для получения дополнительной прибыли.

Конечно, важным показателем успеха компании является прибыль до налогообложения. В рассматриваемом случае наибольшие темпы роста прибыли наблюдаются в период с 2005 по 2006 год, составив профицит в 5,2 раза. После этого компании удалось сохранить тенденцию роста прибыли до налогообложения, но менее успешно, так как темп роста этого показателя с 2006 по 2007 год составляет всего 158%. На такой курс может повлиять резкое увеличение себестоимости продукции, что связано, например, с ростом цен на сырье, услуги поставщиков, инфляцией и др.

Поэтому следующим этапом данного анализа будет мониторинг динамики таких показателей, как общая себестоимость реализованной продукции и выполненных строительно-монтажных работ и себестоимость на 1 рубль реализованной продукции и выполненных строительно-монтажных работ. Показатель себестоимости производства был четко ориентирован на рост во все три года рассматриваемого периода, что связано со стабильным ростом производства и реализации товаров и услуг. Важно отметить, что рост производственных затрат в этом случае должен пропорционально соотноситься с ростом объемов производства для поддержания рентабельности основной деятельности и себестоимости на единицу продукции. В нашем случае рост затрат в 2006 году по сравнению с предыдущим годом составил 52150 тыс. рублей, а абсолютный рост реализованной продукции и выполненных строительно-монтажных работ — 53720 тыс. рублей. Таким образом, себестоимость 1 рубля реализованной и выполненной работы увеличивается на 0,026 тыс. рублей или на 3,12%, что является незначительным увеличением и позволяет достичь более высокого уровня рентабельности организации при увеличении объемов производства. Это свидетельствует о пропорциональности изменений соответствующих показателей, что характеризует правильную политику управления.

В период с 2006 по 2007 год компания также наблюдала пропорциональное изменение объемов продаж и полной себестоимости — изменение сделано в направлении увеличения себестоимости на 1 рубль реализованной продукции и услуг. В 2006 году по сравнению с 2007 годом абсолютное изменение объема продаж в направлении роста составило 198780 тыс. рублей, а абсолютный рост общей себестоимости составил 194693 тыс. рублей. Рост себестоимости 1 рубля реализованной продукции в период с 2005 по 2006 год по сравнению с 2006 по 2007 год составил 0,05, или 5,82 процента.

Темпы роста средней численности работников в период с 2005 по 2006 год составили 83,3%, т.е. за рассматриваемый период численность работников сократилась на 110 человек. Существует целый ряд причин для сокращения численности сотрудников, поэтому необходимо дополнительно учитывать показатель объема выпуска на одного сотрудника, что позволяет выявить реальные причины такого показателя. За период с 2005 по 2007 год среднегодовая производительность труда одного работника увеличилась в 2,49 раза, т.е. на 532,3 тыс. руб. Таким образом, можно предположить, что численность работников изначально была чрезмерной, что препятствовало нормальному выполнению ими своих обязанностей и нарушало нормальный производственный процесс, кроме того, увеличивало себестоимость продукции за счет оплаты труда уволенных работников. Поэтому после проведения соответствующих исследований руководство организации приняло решение оптимизировать численность персонала путем перераспределения обязанностей и сокращения числа АСП.

Сокращение численности персонала позволило руководству увеличить заработную плату за период с 2005 по 2007 год на 198,06%, что составило в общей сложности 80039 рублей. Устойчивый рост заработной платы повышает стабильность и имидж компании, привлекает новый, более квалифицированный персонал и повышает мотивацию тех, кто уже работает в компании.

Кроме того, сокращение средней численности сотрудников является одним из способов повышения показателя производительности труда, характеризующего эффективность развития организации в целом. На мой взгляд, сокращение среднесписочной численности работников на 16 человек в период с 2006 по 2007 год явилось одним из факторов, способствовавших абсолютному росту производительности труда на 2,25 рубля.

Важно отметить устойчивый рост капиталоотдачи на одного работника за рассматриваемый период на 77,7 тыс. рублей, что в 2,2 раза выше. Этому способствует как сокращение численности работников, так и устойчивый рост среднегодовой стоимости основных средств, которая в период с 2005 по 2007 год составила 183,2% или 35417 тыс. руб.

Показатель рентабельности основного вида деятельности, в целом характеризующий эффективность организации производства на предприятии, имеет негативную тенденцию. За весь рассматриваемый период произошло снижение на 9,08%, что говорит о необходимости принятия срочных мер по повышению эффективности деятельности организации. На мой взгляд, есть несколько способов улучшить положение компании.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Два типа организации менеджмента

- Особенности стратегии организации

- Проектирование как функция менеджмента

- Классификация организационно-правовых форм

- Информационная система управления рисками

- Власть и влияние

- Модели организационной культуры организации

- Коучинг в управлении

- Система мотивации персонала

- Групповые и командные коммуникации