Оглавление:

История консалтинговых услуг — это история нового бизнеса. Предприятие, в котором действуют законы об информации, компетентности, таланте и оригинальности.

Новое солнце экономики встало в начале 20-го века. Великие Фредерик Тейлор, Харрингтон Эмерсон и Артур Д. Немного стали пионерами консалтинга: их публикации об инновационной организации работы и эффективности производства сформировали эту эпоху. И когда в 1914 году Эдвин Буз основал компанию «Буз Аллен Гамильтон» — службу экономических исследований, которая, по сути, стала первой консалтинговой фирмой, история консалтинговых услуг начала складываться.

И все же история консалтинговых услуг в период ее «молодости» не развивалась быстрыми темпами. Причина такой скромной позиции заключается в том, что существовавшие в то время агентства были слишком ограничены в своих возможностях и предлагали только услуги в области маркетинга, продаж и управления персоналом.

В начале 1930-х годов картина меняется. Спрос на услуги по разработке стратегии, маркетингу и кадровому планированию со стороны промышленности, армии и правительства очень велик. И такие контракты, как известно, являются самым питательным тарифом для молодых компаний. История развития консалтинговых услуг получила второе дыхание.

Именно в этот период появляются современные киты управленческого консалтинга: James McKinsey’s McKinsey & Company и Andrew Carney’s A.T. Kearney» (1926).

Со временем пришли 60-е годы и история консалтинговых услуг возродилась. Пришёл «золотой век» консалтинга. «Простое (на первый взгляд) решение сделало его золотым — бухгалтерские фирмы добавили к своему пакету услуг интегрированный управленческий консалтинг.

Сегодняшний рынок консалтинговых услуг является одним из самых динамичных и крупных. Консалтинговые услуги — это уже не просто инновация, это прагматическая необходимость. Выживают самые сильные — и консалтинговые компании знают, как тренировать компании.

Консалтинговые услуги, включающие решение любой бизнес-задачи и оптимизацию во всех областях, с каждым годом становятся все более эффективными и разнообразными.

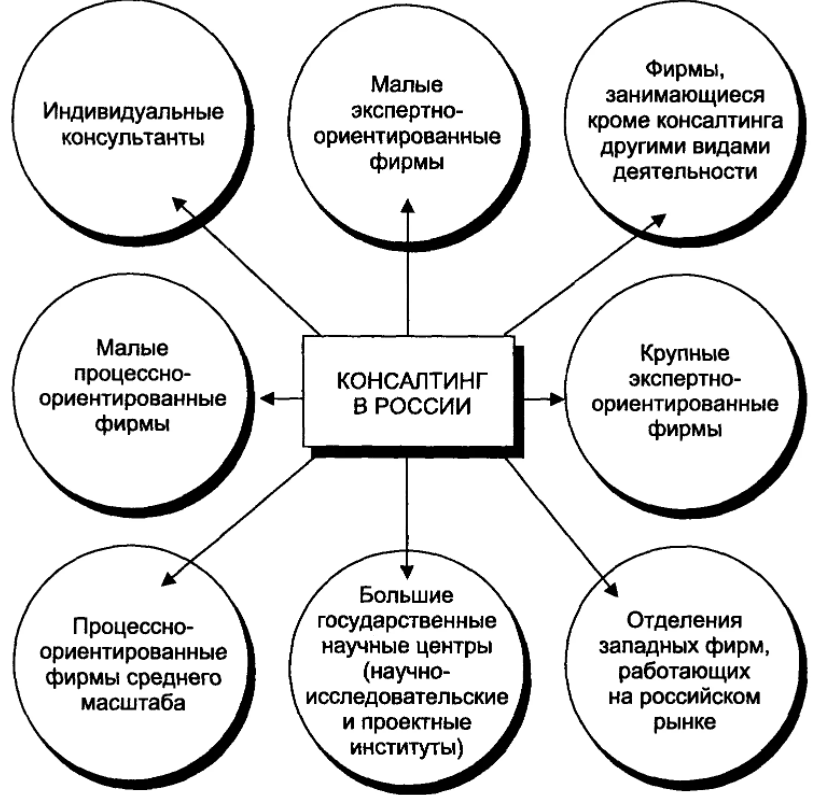

Консультативная деятельность в России — явление, которому подменяется фраза «особенности национальные…». На это есть много причин.

Прежде всего, российский консалтинг молод. По сравнению с зарубежными странами, «наш» консалтинг находится на стадии развития, когда «идей много, но возможностей мало». История консалтинговых услуг в России насчитывает не более 20 лет. Если исходить из традиционного понимания этой деятельности, то консалтинговая деятельность в России начала набирать обороты в начале 90-х годов (разумеется, в 20 веке). Неудивительно, что львиная доля консалтинговых услуг в то время приходилась на юридическую и налоговую сферы. Однако консалтинговые фирмы 90-х годов были довольно убогим зрелищем — как правило, только два-три сотрудника находили клиентов странным образом — прямо у дверей налоговой.

Во-вторых, специалисты-консультанты, стоявшие у истоков этого бизнеса в России, стали невольно заниматься им — частное предпринимательство, пусть и в неисследованной области, приносило больше реальных доходов, чем работа на жалкие гроши в высших учебных заведениях. Такие спонтанные консалтинговые агентства со временем слились: совместный бизнес стал более эффективным.

Русский консалтинг был непрофессионалом, и не обязательно быть профессионалом, чтобы понять это. Компетентных специалистов было мало, и большинство бизнесменов считали себя слишком компетентными в любом вопросе, чтобы обращаться в специализированные консалтинговые агентства и платить деньги за «непонятные» услуги.

Услуги, кстати, сегодня являются одним из самых эффективных инструментов развития бизнеса в любой отрасли.

И сегодня, к счастью, ситуация ничем не напоминает то, что произошло в 90-х годах. Деловая картина стала цивилизованной, а консалтинговые услуги вернули значительную часть российского рынка — объем этой части составляет более 2 миллиардов долларов. И эта цифра растет!

Слово «совет» прекрасно звучит как на русском, так и на английском языках. И хорошая новость в том, что сегодня этот «консалтинг» означает одно и то же как в России, так и за рубежом. История консалтинговых услуг — за ней последует продолжение.

География консультирования в России

Центрами российского консалтинга являются, конечно же, Москва и Санкт-Петербург. По численности населения Москву можно сравнить с небольшой европейской страной. Это также концентрация капитала, компаний и, следовательно, проблем. Большое количество консалтинговых фирм обеспечивает постоянную конкуренцию, поэтому здесь сложно работать на уровне грамотности. Требования к менеджменту гораздо выше, как и уровень задач и предлагаемых решений. Здесь люди быстрее привыкают к инновациям западного типа, а работа по реализации и продвижению любых проектов во много раз интенсивнее, чем на периферийном уровне. Заказы на консалтинговые услуги носят глобальный характер, менеджеры, учитывая более высокую интенсивность бизнеса, готовы платить все чаще и чаще обращаются за помощью к профессионалам. Если они не до конца понимают, ПОЧЕМУ им нужен консультант, они, вероятно, по крайней мере, что-то слышали о консалтинге и знают, что их конкуренты (партнеры, знакомые) пользуются их услугами в их бизнесе.

Московские и петербургские консалтинговые фирмы постоянно заинтересованы в поиске потенциальных клиентов в регионах.

В основном это крупные заказчики, например, огромные заводы, топливно-энергетические компании, государственные организации, имеющие свои представительства в городах.

Если посмотреть на карту деловой активности в области консалтинга по всей стране, то можно увидеть, что практически в каждом регионе, где есть промышленные предприятия, есть собственные (или представительства Москвы) центры консалтинговых услуг. Кроме того, существует и другая тенденция: чем больше город, тем больше его деловой потенциал — тем шире в нем представлены консалтинговые услуги. Этому есть только одно объяснение — постоянный спрос со стороны региональных компаний.

В географическом отношении наиболее активным спросом пользовались следующие регионы:

- Восточная Сибирь;

- Урал;

- Самарская область;

- Нижегородская область.

Города, в которых наблюдается рост спроса:

- Волгоград;

- Нижний Новгород;

- Самара;

- Норильск;

- Воскресенск.

- Красноярск;

- Новосибирск;

- Тольятти;

- С.-Петербург.

Следует отметить, что большинство московских компаний не имеют своих офисов на периферии. Поиск потенциального клиента в этом случае структурирован несколько иначе. Посредниками между клиентами и исполнителями являются люди, профессионально близкие к консалтингу — реже профессионалы из других областей бизнеса — маркетинга, финансов, менеджмента и т.д..

Количество решаемых задач в данном случае примерно такое же, как и в Москве. Хотя внесенные изменения требуют более длительного времени на поглощение.

В случае средних и малых предприятий количество нерешенных проблем постоянно растет. Средние и особенно малые предприятия пока не в состоянии решить существующие проблемы путем привлечения внешних специалистов.

Неоднородность распределения консалтинговых услуг во многом является продуктом переходной экономики, конец которой сегодня не предвидится. Однако география консалтинга в России свидетельствует о наличии спроса на данный вид услуг и позволяет делать оптимистичные прогнозы.

Рынок консалтинговых услуг в России

Судя по официальным показателям 2009 года, пауза была кратковременной. Общий оборот 150 консалтинговых групп в этом выпуске рейтинга увеличился на 52% (почти так же, как и в 2007 году), а оборот от консалтинга в области разработки и системной интеграции, который составляет более трети рынка, увеличился сразу на 64%.

Однако, если тщательно проанализировать природу феноменального роста, то это можно объяснить достаточно рационально. Неожиданный подъем можно объяснить крайним «прорывом». Если исключить это, то темпы роста лидеров отечественного рынка консалтинга во многом соответствуют тому, что мы видели в прошлом году. Однако ряд факторов указывает на то, что в настоящее время существует потенциал для серьезного ускорения рынка. И, скорее всего, тенденция заключается не в энтузиазме по поводу одного направления консалтинга, а в отношении всего спектра услуг, которые могут повлиять на эффективность бизнеса клиента.

Спрос на эффективность.

В 2009 году консультанты заработали 70 миллиардов рублей

Общая выручка крупнейших консалтинговых групп в России в 2009 году (без учета «большой четверки»)

Общая сумма выручки от консалтинговых практик 150 компаний, включенных в рейтинг, в 2009 году достигла 70 миллиардов рублей. Около 10% этой выручки приходится на компалинк, который в этом году занимает второе место в нашем списке. Выручка только от консалтинговых услуг в 2009 году выросла в 3,2 раза (почти на 5 миллиардов рублей) и достигла 7,1 миллиарда рублей. Такая динамика для игрока, который на протяжении последних лет неизменно входит в тройку лидеров, удивила нас. Мы запросили финансовую отчетность компании. Однако представленные нам результаты отчетности по МСФО за 9 месяцев 2009 года не противоречат информации об объемах консалтинговых услуг, предоставленных компанией «Компьюлинк». По данным аудированной отчетности по РСБУ основной компании USP Compulink, на которую приходится большая часть совокупной выручки группы, выручка действительно растет высокими темпами. Такие результаты компания объясняет ростом заказов на ИТ-консалтинг от телекоммуникационных компаний.

Михаил Лящ, президент группы компаний «Компьюлинк», комментирует: «В 2009 году нашими клиентами по консалтинговым проектам были ОАО «РЖД», ОАО «Газпром», Пенсионный фонд РФ, ОАО «Северсталь-Авто», ОАО «МИГ», ОАО «Сибур Холдинг», ОАО «Газпром нефть». Однако серьезным фактором нашего роста стала работа с клиентами из телекоммуникационной отрасли».

Вполне возможно, что речь идет о внедрении системы Oracle e-Business Suite на предприятиях Связьинвеста. По информации, просочившейся в прессу, стоимость проекта составляет 405,5 млн долларов. Если это так, то именно этому мега-клиенту рынок обязан своим резким ускорением. Ведь если исключить данные по «Компьюлинку», то рост выручки от консалтинговых практик компаний, включенных в список, в 2009 г. сразу же сократился на 8.8 процентных пункта: с 52% до 43.2%, а динамика выручки от консалтинга развития и системной интеграции также выросла более чем в два раза: до 29.2%.

Основной спрос на консалтинг по-прежнему исходит от крупных компаний. Компании из списка «Эксперт-400» (рейтинга крупнейших российских компаний, ежегодно публикуемого «Эксперт РА») по-прежнему являются самыми востребованными консультационными услугами. Вопреки распространенному мнению, что все, что можно сделать, уже согласовано и внедрено, они продолжают совершенствовать свои системы управления», — говорит Дмитрий Садков, директор департамента управленческого консалтинга IBS. Трудно не согласиться с этим утверждением. Более того, именно крупнейшие компании могут спровоцировать новый всплеск спроса на консалтинговые услуги. Главным мотивом здесь становится потребность бизнеса в повышении эффективности.

Ресурсы обширной модели, которой обязаны своим современным масштабом деятельности крупнейшие компании, практически исчерпаны. За последние полтора десятилетия крупный бизнес консолидировался настолько, что даже самым богатым российским корпорациям стало очень сложно найти привлекательный объект для приобретения в России. Огромные региональные рынки, завоевание которых в последнее время принесло ритейлерам и мобильным операторам миллиарды продаж, уже вырезаны. Даже стремительный рост цен на углеводороды, благодаря усилиям государства, не обеспечивает экспортерам сопоставимого роста доходов. Сейчас единственным долгосрочным фактором развития бизнеса является повышение эффективности. И именно здесь высококвалифицированные консультанты незаменимы. Перед ними открыто целое поле. Ведь крупнейшие национальные компании по производительности труда во много раз уступают своим международным конкурентам.

«Мне кажется, что сейчас мы вступаем в новую эру промышленного развития». Идет настоящая битва за эффективность. Это радикальная перестройка, затрагивающая несколько очень важных моментов: структурирование существующих активов, подготовка кадров и окончательный «выход из тени» промышленности, торговли, заработной платы и налогов. Соответственно, мы ожидаем роста всех тех консалтинговых услуг, которые связаны с оптимизацией всех процессов в этой борьбе за производительность», — делится своим мнением Елена Трубникова, управляющий партнер аудиторско-консалтинговой группы «ФинЭкспертиза».

Грядущие изменения не означают, что советники могут просто потирать руки в ожидании притока нового бизнеса. Сливки урожая в новых условиях будут только теми фирмами, которые готовы предложить широкий спектр качественных услуг. Кажется, что время узких специализаций прошло. Теперь клиенту нужен комплексный подход. Практика неоднократно доказывала, что, например, повсеместная автоматизация плохо организованных компаний не только не приводит к желаемым целям, но и усугубляет существующие управленческие проблемы. Работа в разных областях с разными консультантами для одного клиента — это и неэффективно, и просто неудобно.

Помимо ожидаемого роста спроса со стороны крупных компаний, развитие консалтингового рынка стимулируется появлением принципиально новых типов клиентов. Осуществление национальных проектов дало серьезный финансовый импульс организациям, которые остались вне поля зрения консультантов. «Среди клиентов консалтинговых услуг в 2009 году появился новый игрок — это образовательные структуры. Национальные проекты дали возможность образовательным учреждениям не только обновить материальную базу, но и создать большое количество инновационных решений. Происходят масштабные преобразования, затрагивающие все без исключения сферы — от учебных программ и методов обучения до систем управления учебными заведениями, экономических процессов, IT-поддержки и инфраструктуры», — говорит г-н Садков.

Партнерство для диверсификации

Одной из стратегий диверсификации услуг является консолидация активов консалтингового бизнеса. В 2009 году на рынке произошло несколько слияний. В начале года объявлено об объединении IBS и консалтинговой группы «Борлас», а также компаний TopS Business Integrator и «Систематика». Позже в группу «Оптима» пришла консалтинговая компания «Альфа-интегратор», а в группу «Компьютерная связь» — REDLAB.

Слияние IBS с Borlas и TopS BI с Systematics стало важнейшим событием уходящего года. «Рынок консалтинга сделал значительный шаг на пути к консолидации, а значит и к зрелости», — отмечает Дмитрий Садков. — Компании хотят предложить своим клиентам максимально широкий спектр услуг, охватывающий различные сферы управления. С другой стороны, ситуация на рынке требует глубокой экспертизы всего цикла бизнес-задач клиента: Стратегия, концепция, методология, внедрение и обслуживание. Отечественный бизнес развивается настолько интенсивно, что даже у крупнейших консалтинговых и IT-компаний нет времени на внутреннее накопление необходимых ноу-хау по всем направлениям и обеспечение необходимого уровня ресурсов, качества и скорости реализации крупных и сложных проектов путем слияний.

Дмитрий Вол, заместитель генерального директора OXS (ГК «Оптима»), также рассказал о факторах, приведших к объединению: «Компании стремятся предлагать полный спектр решений и услуг «из одних рук». Такой подход предполагает наличие ассоциаций и различных форм консорциумов, поскольку сегодня лишь ограниченное число компаний способны осуществлять крупные проекты. Клиенту удобнее работать с одним поставщиком услуг, чем с несколькими. В этой связи тенденция к увеличению размеров компаний является логическим ответом на потребности и запросы рынка. Другим важным фактором является растущая конкуренция и желание иметь больше опыта в консалтинге. В этом случае слияние также становится возможностью аккумулировать знания и опыт компаний, и как результат — расширить спектр услуг.

Стоит отметить, что динамичное развитие крупных компаний и распространение интегрированных решений в области менеджмента и IT-консалтинга происходит в условиях дефицита квалифицированных специалистов, что является еще одним поводом для объединения усилий консультантов. Владимир Соркин, директор по развитию бизнеса TopS BI (Systematics Group), продолжает: «Процесс объединения консалтинговых компаний на российском рынке создает новый рыночный ландшафт. Рост потребления консалтинговых и IT-услуг ведущими компаниями значительно повышает требования к качеству и надежности консультантов. Для реализации сложных масштабных проектов нам необходимы соответствующие ресурсы и навыки. Вместо того, чтобы «выращивать» продукт или отраслевые ноу-хау, необходимые для развития бизнеса, более эффективно приобретать это ноу-хау, работая с компаниями, которые уже им обладают.

Однако нельзя недооценивать потенциальные риски такого подхода. По словам главы группы BDO Unicon Андрея Дубинского, «слияния и поглощения в консалтинговом бизнесе не всегда дают синергетический эффект. Рыночная доля объединенной компании увеличивается, расширяется спектр услуг. Однако, как известно, основной капитал консалтинговых компаний — это люди с их навыками и менталитетом как носители корпоративной культуры. Эти культуры часто уникальны для каждой компании и далеко не всегда проходят гладко — одна культура ассимилирует другую, а те, кто не может быть ассимилирован, «вымываются» из объединенной компании. Наряду с профессионалами из компаний, которые очень часто уезжают, и клиентами, которые привыкли к ним и соответствующей культуре обслуживания. Учитывая высокие ставки, в наши стратегические планы не входит слияние с другой компанией для развития бизнеса. BDO Unicon установила и продолжает устанавливать собственные уникальные компетенции, и, глядя на развитие, этот курс оправдан. Мы формируем собственный персонал, а также профессионалов свободного рынка труда. BDO Unicon является достаточно привлекательной компанией для карьерного развития и профессионального роста консультантов.

Лицо персонала

Постепенно растет спрос на услуги по управлению персоналом. Несмотря на замедление темпов роста оборота консалтинга в этой области, его доля в структуре общего оборота крупнейших консалтинговых групп второй год подряд составляет около 3%. В 2007 году компаниям удалось заработать в этом сегменте около 2 млрд рублей, что на 36% увеличило выручку по сравнению с предыдущим годом (в предыдущем выпуске рейтинга этот сегмент находился на уровне 66%).

Лидеры рынка в области кадрового консалтинга испытывают высокий спрос на оценку и обучение персонала. Факторы, влияющие на спрос на эти услуги, все еще очевидны: компании нуждаются в более квалифицированных специалистах, уровень образования выпускников все еще считается недостаточным для постоянно развивающегося бизнеса. Это особенно актуально для компаний в промышленном секторе, где требуются высокоспециализированные специалисты. По этой причине как коммерческие, так и государственные учреждения готовы инвестировать в развитие человеческих ресурсов.

По запросу консультанты проводят работу по оценке компетенций и масштабные проекты по созданию автоматизированных систем оценки персонала. Павел Безручко, генеральный директор ECOPSY Consulting: «В области оценки персонала компании все чаще требуют оценки не только управленческих и лидерских качеств, но и профессиональных навыков и знаний сотрудников. Это новая тенденция по сравнению с предыдущими годами. Во-первых, многие компании уже внедрили процедуры отбора кандидатов в кадровый резерв и оценки лидерских качеств сотрудников с целью их развития. Во-вторых, необходимость управления профессиональными навыками персонала во многом обусловлена несоответствием выпускников профессиональным стандартам, а отчасти и отсутствием этих стандартов».

Второй популярной услугой является создание корпоративных учебных центров. По словам Дмитрия Садкова, развитие внутренних систем образования в корпоративном секторе набирает обороты. «В ситуации глобальной нехватки кадров компании ищут новые пути решения этой проблемы. Соответственно, возрастает потребность в развитии корпоративных учебных процессов (создание «корпоративных университетов»), которые позволяют более эффективно и экономично развивать собственных сотрудников. В рамках этой услуги создаются инструменты и разрабатываются программы обучения», — говорит он.

Спрос на строительные услуги высшего образования растет и среди традиционных HR-консультантов. В результате, выручка ECOPSY Consulting за год увеличилась почти на 60%. «В 2007 году значительно возросло количество запросов, связанных со строительством образовательных систем и корпоративных университетов. Все это свидетельствует о том, что компании все больше осознают необходимость не только инвестировать в людей, но и делать это на системной основе, с четким эффектом, с хорошей организацией процесса», — отмечает Павел Безручко.

Однако, помимо создания корпоративных обучающих систем, заказчик также ставит более сложные задачи, связанные с развитием учебных центров, центров оценки обучения и систем управления корпоративным обучением. Тагир Яппаров, генеральный директор IT Group, рассказывает о своем опыте в этой области: «Прошедший год можно охарактеризовать как поворотный с точки зрения изменения отношения к электронному обучению. Одним из важнейших трендов в области электронного обучения является растущее внимание клиентов к комплексным проектам. Электронное обучение развивается и связывается с системой обучения и развития человеческих ресурсов. Компании стремятся интегрировать учебные порталы и системы управления обучением, которые создают единую точку доступа ко всей информации — как к инструментам обучения, так и к инструментам обмена знаниями. Недавно ИТ-академия завершила проект по внедрению портала для корпоративного университета инжиниринговой компании «Уралвагонзавод». На основе анализа бизнес-процессов Уралвагонзавода в области обучения было принято решение о разработке специализированного Интернет-ресурса. Портал позволяет управлять процессом обучения сотрудников завода с помощью встроенных специализированных сервисов, осуществлять доступ к обучающим программам и получать аналитические отчеты».

Назад к корням.

Маркетинговая и производственная практики исторически одними из первых сформировали рынок консалтинговых услуг. Однако со временем бум автоматизации отодвинул их на задний план. Сегодня сфера производства и маркетингового консалтинга относительно узкая. В 2009 году на нее приходилось менее 5% выручки участников рейтинга. Однако растущая конкуренция и обновление существующих мощностей создают мощный стимул для ускорения спроса на эти услуги.

Консалтинг по маркетингу. По итогам 2007 года данное направление стало одним из наиболее динамично развивающихся сегментов консалтинговых услуг. Годовой прирост выручки 32 консультантов в рейтинге от оказания услуг в этом сегменте составил более 50% (см. график 3). Компании смогли заработать 1,3 миллиарда рублей. Основными факторами роста спроса на услуги маркетинговых консультантов являются созревание отечественного бизнеса и усиление рыночной конкуренции. Кроме традиционных покупателей — сфер торговли и услуг — маркетинговый консалтинг востребован в реальных секторах экономики — энергетике, металлургии, машиностроении, нефтехимии. «Сегодня можно говорить о формировании рыночного менталитета на всех уровнях управления, а это включает в себя признание роли маркетинга как ключевого инструмента эффективной конкуренции. В этих условиях важность маркетинговых услуг компаний, но обремененных «оборотом», не всегда будет иметь возможность сосредоточиться, например, на изучении стратегических рыночных перспектив своего бизнеса. Более того, такие перспективы можно рассматривать более объективно со стороны. Все это является предметом взаимодействия с консультантами по маркетингу, — говорит Леонид Клочков, старший управляющий партнер по маркетингу и инвестиционным проектам.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Особенности организационных структур

- Научное направление менеджмента

- Этапы организационных изменений

- Диверсификация деятельности международной компании как основа ее конкурентоспособности

- Организационно-распорядительные методы менеджмента

- Концепция атрибутивного лидерства (причинно-следственный подход к изучению лидерства)

- Планирование организационных изменений

- Качественные методы принятия управленческих решений

- Управление стоимостью проекта

- Особенности управления малыми предприятиями