Оглавление:

Сегодняшний день характеризуется резким возрастанием сложности проблем, стоящих перед лицом лиц, принимающих решения. Неопределенность и амбивалентность информации о текущих процессах, недостаточные и неадекватные знания о функционировании социальных, политических и экономических систем требуют от менеджера новых навыков и новых подходов к процессу принятия решений.

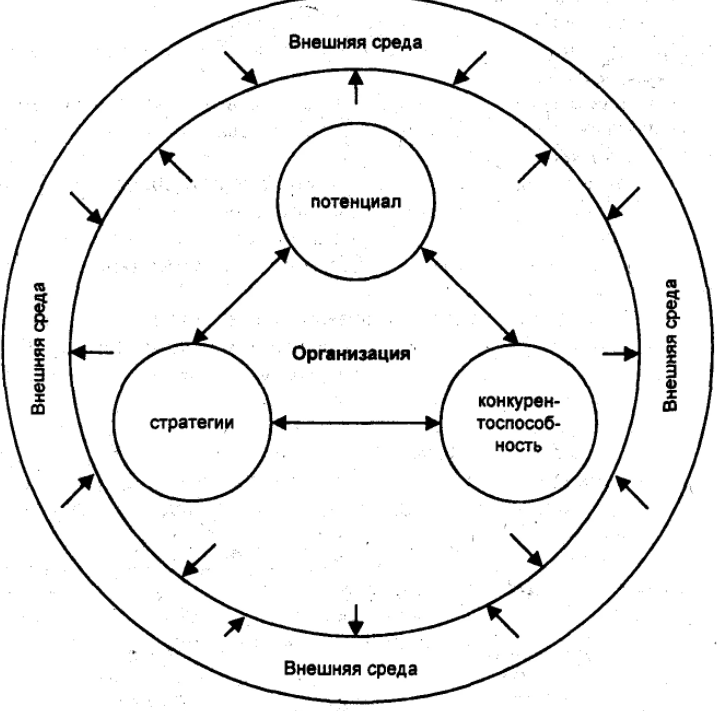

Принятие стратегических решений по развитию бизнеса требует системного подхода с анализом экономической ситуации в регионе, маркетинговых факторов, возможностей компании, юридического и финансового обеспечения.

Стратегия предприятия — это система приоритетных направлений, форм, методов, средств, правил, способов использования ресурсного, научно-технического, производственного и сбытового потенциала предприятия с целью экономически эффективного решения задач с учетом и обеспечения конкурентных преимуществ.

Своевременность исследований. Определение и реализация стратегии входит в число сложных и трудоемких работ, которые в прошлом редко выполнялись на должном уровне в компаниях нашей страны. Сегодня управление большинством компаний в основном ориентировано на решение краткосрочных проблем. В этих условиях происходят частые изменения задач, приоритетов деятельности, решений, следствием которых является несовершенство структуры показателей деятельности, снижение конкурентоспособности предприятий.

Многие компании похожи на временные структуры, не имеющие необходимого запаса интеллектуальной, организационной, экономической, производственной «силы» для проведения эффективного обновления в случае необходимости. Развитие рыночных отношений обусловливает необходимость изменения сложившихся стереотипов хозяйственного управления и характера менеджмента. В первую очередь это касается деятельности, определяющей перспективы развития предприятия, то есть стратегического менеджмента.

По данным Ассоциации консультантов по экономике и управлению (ACEM), можно выделить три уровня проблем, с которыми сталкиваются руководители компаний. На первом уровне менеджеры объясняют наличие проблем либо неблагоприятными условиями внешней среды, либо недостатками внутренней среды компаний. Второй уровень понимания проблем менеджерами объясняет их существование, главным образом, отсутствием дальновидного видения из-за плохого знания рынка, факторов, определяющих конкурентные преимущества фирмы, недостаточных навыков и т.д. Наконец, третий уровень понимания природы проблем включает в себя тех менеджеров, которые видят их происхождение в отсутствии знаний и навыков для мотивации сотрудников, разрабатывают стратегии развития компании, выбирают эффективные способы увеличения потенциала для инноваций, используют результаты маркетинговых исследований. Различный уровень понимания сути проблем отражает восприятие сложности управления организацией и ее возможностей менеджерами. Попытки некоторых из них максимально просто управлять сложной организацией — из-за незнания современных методов управления и организационных структур, неспособности определить стратегию ценообразования и поведение компании на рынке — на практике превращаются в убытки, истинную стоимость которых трудно представить.

Возникновение и практическое применение стратегического менеджмента как системы организационного управления обусловлено объективными причинами, вытекающими из характера изменений в операционной среде организаций. Значительные изменения в деловом мире с точки зрения возрастающей непредсказуемости, новизны и сложности окружающей среды ставят перед компаниями задачу по-новому решать проблемы выживания и развития организации, создавать механизмы, позволяющие принимать согласованные и эффективные решения. Более ста лет системы управления формировались в результате длительного развития теоретического мышления в тесной связи с практическими требованиями к деятельности фирм. Чем сложнее и неожиданнее становилось будущее, тем сложнее становились системы и методы организационного управления.

Зарождение стратегического управления связано с перспективным планированием крупномасштабных военных кампаний с привлечением различных типов и родов войск в союзе с армиями других стран. Однако его дальнейшее очень быстрое развитие произошло в результате нарастающей динамики социально-экономического развития, конкуренции, научно-технического прогресса, повышения роли человеческого фактора в управлении, появления новых методов прогнозирования и моделирования тенденций социального развития.

В связи с необходимостью постоянного решения новых задач, на разных этапах исторического развития, происходила периодическая эволюция внутренних систем управления, которые развивались в направлении перехода от управления на основе контроля, сначала к управлению на основе экстраполяции, а затем к предпринимательскому типу управления.

Известный американский эксперт в области стратегического менеджмента Ansoff провел ретроспективный анализ изменений бизнес-среды в странах с рыночной экономикой в связи с развитием систем управления. Последовательные изменения в системах управления рассматривались с точки зрения трех характеристик экологической нестабильности:

- Степень знакомства с событиями, которая может меняться от привычного к неожиданному и совершенно новому по мере того, как окружающая среда становится все более сложной.

- Скорость изменения, которая может быть медленнее, чем реакция компании, сопоставима или быстрее, чем реакция компании.

- Предсказуемость будущего, которая может быть повторением прошлого, определяемая экстраполяцией, частично предсказуемая или непредсказуемая.

Концепции стратегического управления

В стратегическом управлении доминирующая парадигма характеризуется двумя основными принципами: Формирование и применение стратегии. Основной вклад в развитие этих подходов внесли такие выдающиеся ученые, как Энсофф, Эндрюс и Портер. В широком смысле, суть стратегического управления заключается в том, как разрабатываются и реализуются стратегии. С другой стороны, формирование стратегии определяется тем, как компания определяет свою стратегию и как она ее реализует через стратегическое управление. В конечном счете, именно подход к формированию стратегии определяет возможный стиль управления. С другой стороны, компания не может эффективно следовать по пути стратегического управления, пока не определится, как она будет формировать свою стратегию. Разработка стратегии может быть как формальной, так и рациональной, возникающей или развивающейся последовательно по логической траектории. Стратегическое управление заключается в том, чтобы направлять процесс разработки стратегии, а также то, как и где анализируется внешняя среда организации — это предшествует выбору и реализации стратегии.

Прежде чем мы войдем в процесс стратегического управления, полезно его определить. Что такое стратегический менеджмент? Томпсон утверждает, что область, к которой относится стратегическое управление, — это «управленческие процессы и решения, определяющие долгосрочную структуру и деятельность организации». В это определение включены пять ключевых понятий: Процесс управления, управленческие решения, временные рамки, структура организации и ее деятельность.

Ansoff и McDonnel различают цель (касается целей) и стратегию (касается средств). В контексте стратегического управления они определяют процесс как систематический подход к управлению стратегическими изменениями, включая позиционирование организации через стратегию и планирование ее возможностей, стратегическое реагирование в режиме реального времени через управление проблемами и систематический контроль сопротивления сотрудников реализации стратегий. Это определение в большей степени отражает адаптивный подход к стратегическому управлению.

По мнению Джонсона и Скоулса, недостаточно ограничиться констатацией того, что стратегическое управление — это процесс принятия стратегических решений, поскольку стратегическое управление принципиально отличается по своей природе от других аспектов управления. Конечно, эти задачи необходимы для эффективной реализации стратегии, но они не могут быть отождествлены со стратегическим управлением. Джонсон и Скоулз считают, что стратегическое управление не ограничивается принятием решений по наиболее важным вопросам, стоящим перед организацией, но также обеспечивает реализацию стратегии. Они определяют три основных элемента стратегического управления: стратегический анализ, стратегический выбор и реализация стратегии.

В отличие от этой точки зрения, Стейси определяет стратегическое управление как процесс постановки фундаментальных целей или задач организации, которыми руководит топ-менеджмент. В стратегическом управлении высшее руководство разрабатывает комплекс решений для достижения целей или задач в долгосрочной перспективе, обеспечивая при этом реагирование на проблемы, возникающие в краткосрочной перспективе.

Голдсмит утверждает, что возникающее подотрасль (стратегическое управление) начинает рассматривать реализацию и оценку стратегии как важнейшие составляющие успеха организации, а не как анализ фирмы, ее операционной среды и формирования стратегии. Это этапы действий и оценки процесса стратегического управления. Он далее признает, что «стратегическое управление в целом представляет собой широкий комплекс мероприятий, включающий стратегическое планирование, осуществление стратегии и адаптацию или применение стратегии для достижения желаемых результатов».

Считается, что суть стратегического управления заключается в том, чтобы установить основные цели организации, выбрать цели, которые наиболее благоприятствуют достижению этих целей, и выполнять эти две функции на постоянной основе. Дэвид утверждает, что стратегическое управление можно определить как искусство и науку проектирования, реализации и оценки межфункциональных решений, которые позволяют организации достичь своих целей. Это определение подразумевает, что стратегическое управление сосредоточено на интеграции управленческих навыков и методов, таких как маркетинг, финансовый учет, управление человеческими ресурсами, управление производством и НИОКР для достижения успеха организации.

Таким образом, стратегическое управление — это совокупность таких управленческих решений и видов деятельности, которые определяют долгосрочное функционирование фирмы. Вилен и Голод утверждают, что стратегическое управление включает в себя «сканирование» бизнес-среды (как внутренней, так и внешней), формирование стратегии (стратегическое или долгосрочное планирование), реализацию стратегии, оценку стратегии и контроль над стратегией. Исследование стратегического управления делает акцент на мониторинг и оценку внешних возможностей и угроз в свете сильных и слабых сторон фирмы.

Разработка теорий стратегического управления

Для понимания стратегического управления полезно вкратце рассмотреть его историю и основные идеи. Стратегическое управление развивается на основе преподавания и обучения в области управления бизнесом. Истоки преподавания стратегического менеджмента можно проследить на примере курса бизнес-политики или общего менеджмента, который стал обязательным курсом в бизнес-школах в 1960-х годах для завершения учебной программы по бизнесу. Для преподавателей бизнес-политики возникла необходимость в систематическом осмыслении бизнес-стратегий, что в конечном итоге привело к независимому исследованию стратегического менеджмента.

С исследовательской аналитической точки зрения можно выделить четыре периода в развитии теорий стратегического управления. С теоретической точки зрения, формирующиеся теории стратегического управления (такие как ресурсный подход к фирме) сместили внимание на внутренние аспекты фирмы, характеристики которых были основным фокусом исследований на ранних стадиях развития стратегического управления. Первые исследователи стратегии, Эндрюс и Энсофф, были больше посвящены содержанию концепции «лучших бизнес-практик», которые обеспечивают успех фирмы. Последователи этого течения в первую очередь были заинтересованы в понимании внутреннего механизма развития бизнеса, так называемого «черного ящика», и утверждали, что дальнейший успех фирмы зависит от ее внутренних и уникальных конкурентных ресурсов.

В течение следующего периода стратегического управления развитие как теоретически, так и методологически отошло от характеристик ранней стадии и переключило внимание на экономику организации производства. С 1970-х годов исследования сосредоточены на экономике промышленной организации, теоретические основы которой были заложены Мэйсоном (1939) и Бэйном (1968). Хоскиссон (Hoskisson, 1999) утверждает, что это переносит новый объект исследования из структуры внутренней в структуру внешней фирмы, а именно в структуру промышленности и поддержание конкурентных позиций внутри этой структуры. Экономика промышленной организации связана со структурными аспектами отрасли, в то время как работа над стратегическими группировками сосредоточена в основном на группировке фирм в рамках отрасли. Стратегические группировки и конкурентная динамика — очень популярные направления в современном стратегическом управлении.

Третий этап эволюционного развития теорий стратегического управления наглядно демонстрирует возвращение фирмы в качестве объекта исследования. Возрождение интереса к внутренним характеристикам фирмы проявляется в акценте на динамику конкуренции и пограничных отношениях между фирмой и ее окружением. Стратегическое управление стало гораздо ближе к фирме и прямая конкуренция между конкурирующими фирмами в конкурентной внешней среде. Наконец, в последнее время популярность ресурсного подхода вновь привлекла внимание к внутренней сфере фирмы. С теоретической точки зрения, ресурсный подход фокусируется на фундаментальных вопросах о причинах различий между фирмами и о том, как они достигают и поддерживают конкурентные преимущества.

В развитии организационных систем управления, связанных с определенной степенью нестабильности внешней среды, можно выделить четыре этапа.

Управление на основе контроля — эта достаточно простая система была важным этапом в развитии формализованного аспекта организационного управления. Это позволяет компании реагировать с запозданием, что оправдано постепенными изменениями внешней среды.

Рассматриваемая система управления основана на контроле эффективности, который включает в себя следующее: Управление работой (нормы и стандарты рабочих процессов), финансовый контроль, текущее бюджетирование, планирование прибыли, управление по целям, планирование проектов. Поскольку нормы и стандарты основаны на прошлом опыте, меры контроля относятся к прошлому, а не к будущему компании.

Первый этап развития систем управления связан с подготовкой финансовых планов («бюджетирование» — бюджетное планирование), которые ограничивались только годовыми финансовыми сметами по статьям затрат на различные цели и текущим планированием производственно-хозяйственной деятельности. Их главной задачей было управление затратами. Аналогичные планы и их модификации и сегодня служат основным инструментом распределения ресурсов, а также внутреннего контроля за текущей финансово-хозяйственной деятельностью.

Этот тип внутреннего планирования характеризуется традиционными методологическими принципами, он смотрит внутрь компании («черепаший темп мышления»). При таком подходе организация считается закрытой системой, ее цели считаются фиксированными и, как и другие условия деятельности, остаются достаточно стабильными в течение длительного периода времени.

Первый этап формирования систем управления в нашей стране приходится на относительно стабильное развитие социалистической экономики, характерное примерно для начала 60-х годов XX века.

Управление путем экстраполяции можно рассматривать как реакцию фирм на ускоряющиеся темпы изменения окружающей среды, когда будущее еще можно предсказать по аналогии с устоявшимися тенденциями в прошлом.

Основным механизмом внедрения этой системы управления является долгосрочное планирование, которое предполагает, что будущее можно предсказать, экстраполируя исторические тенденции развития.

Долгосрочное планирование было изначальной функцией общего корпоративного планирования развития компании во внешней среде. Такой подход стал возможен благодаря появлению экономико-математических методов планирования и управления.

В системе долгосрочного планирования цели организации, определенные на основе прогноза, трансформируются в программы действий, бюджеты и планы прибыли, которые разрабатываются по каждому из основных направлений. Затем эти подразделения осуществляют программы и бюджеты.

Управление, основанное на экстраполяции, сыграло положительную роль в определенный исторический период экономического развития, как на рынке, так и в планировании.

Однако, начиная с начала 1950-х годов, продолжать старые тенденции даже в краткосрочной перспективе становилось все труднее, и к середине 1980-х годов для компании было просто опасно принимать на этой основе стратегические решения.

Управление, основанное на предвидении изменений, — это реакция организации на появление новых источников изменений и неожиданных явлений, имеющих характер их возникновения во внешней среде, когда темпы изменений ускорились, но не настолько, чтобы невозможно было вовремя предвидеть будущие тенденции и определить реакцию на них путем разработки соответствующей стратегии. Здесь, в построении системы организационного управления, на первый план выходят задачи прогнозирования возможных ситуаций. А. Файоль, классик теории управления, заявил: «Управление — это предвидение, а предвидение — это почти действие».

В крайне нестабильной внешней среде единственным способом формально предвидеть будущие проблемы и возможности является стратегическое планирование, основной принцип которого заключается в обеспечении способности организации адаптироваться к изменениям, происходящим вокруг нее.

Главное различие между долгосрочным и стратегическим планированием — это отношение к будущему. Стратегическое планирование не предполагает, что будущее обязательно будет повторением прошлого. Основополагающий принцип планирования меняется — переходить из будущего в настоящее, а не из прошлого в будущее.

В системе стратегического планирования экстраполяция заменяется детальным стратегическим анализом, который объединяет перспективы развития и цели организации по разработке стратегии. В стратегическом анализе особое внимание уделяется макроэкономическим факторам развития, социально-демографическим факторам, новейшим технологическим разработкам, анализу программ, бюджетам, управлению операционными подразделениями организации в их повседневной работе. Другая группа задач: стратегическая, закладывающая основу для будущей рентабельности. Такие задачи плохо вписываются в систему текущих операций и требуют отдельной системы исполнения, основанной на управлении проектами. Система стратегического исполнения также требует отдельной, специализированной системы контроля.

Управление, основанное на гибких резервных решениях, является системой управления, которая возникает сегодня в условиях, когда многие важные задачи, характеризующиеся новизной и сложностью, возникают настолько быстро, что их невозможно предвидеть вовремя. По словам президента IBM Ф. Кери, это система «рассчитанная на завтрашний рынок».

Системы управления, основанные на долгосрочном и стратегическом планировании, оказались непригодными для реагирования на события, которые, хотя и частично предсказуемы, развиваются слишком быстро, чтобы вовремя подготовиться к ним и принять необходимые стратегические решения. Бизнес просто не может справиться с неожиданностью, преподносимой правительством, конкурентами, научно-техническим прогрессом с его внезапными прорывами и т.д., другими словами, со всем тем «снегом на голове», который падает слишком быстро и не вписывается в запланированный цикл. Другими словами, в ситуациях нестабильности «в любой момент может произойти все, что угодно».

Для того чтобы справиться с быстро меняющимися задачами, необходимо применять систему управления, которая не столько связана с позиционированием (долгосрочное и стратегическое планирование), сколько реагирует в реальном времени на быстрые и неожиданные изменения в среде организации. По сути, мы говорим о стратегическом управлении как о самом продвинутом этапе стратегического планирования, который, в свою очередь, является необходимым фундаментом.

Поэтому можно предположить, что система стратегического управления состоит из двух взаимодополняющих подсистем: стратегического планирования и анализа организации и управления стратегическими вопросами в режиме реального времени.

Рассматриваемые системы управления не являются ни взаимоисключающими, ни всеобъемлющими. Каждая из них предназначена для решения конкретной задачи и служит инструментом для выполнения других задач. Каждая компания может подобрать для себя подходящую комбинацию систем.

Этапы формирования стратегии в малом и среднем бизнесе

Отправной точкой для формирования корпоративной стратегии является, прежде всего, осознание менеджментом невозможности сохранения и укрепления позиций компании, работающей на насыщенном рынке, опираясь на традиционную политику. Это приводит к переориентации методов управления развитием компании с опора на уже достигнутые результаты, освоенные продукты и используемые технологии (внутренние факторы) на изучение ограничений, налагаемых внешней рыночной средой (внешние факторы).

Основное внимание при разработке бизнес-стратегии уделяется анализу отдельных сегментов рынка с целью оценки благоприятного проникновения в намеченные области, их использования для укрепления позиций, а также конкурентоспособности. Учитываются также возможности успешной деятельности в том или ином секторе рынка, производство новых товаров, развитие передовых технологий, направлений деятельности, зон управления. Разработка и формирование стратегии, конечно же, является одной из основных задач менеджеров. Особенно это касается малого бизнеса, где менеджер или собственник-менеджер изначально отвечает за разработку бизнес-стратегии: именно они принимают стратегические решения. Поэтому необходимо изучать, как менеджеры разрабатывают и реализуют бизнес-стратегии.

Как этап стратегического управления, разработку стратегии часто называют стратегическим планированием или долгосрочным планированием; этот этап связан с разработкой миссии, целей и стратегий. Ряд исследователей предполагают, что процесс формирования стратегии в организации включает в себя три основных элемента: Разработка стратегического видения и миссии организации, разработка стратегических целей организации и разработка бизнес-стратегий.

На первом этапе разработки стратегии определяется корпоративная миссия. Четко сформулированная миссия способствует формированию у сотрудников чувства общих ожиданий и служит созданию и распространению имиджа компании в сознании ключевых заинтересованных сторон, которые могут тем или иным образом влиять на достижение целей компании. Thompson считает, что стратегическое видение определяет, кем компания хочет стать в будущем, в то время как миссия отражает основное намерение в настоящем и объясняет причины существования компании, тип бизнеса, в котором она находится, и тип клиентов, которых она хочет привлечь, обслужить и удовлетворить. В этой связи Скандура и др. утверждают, что миссия — это не что иное, как обобщенная формулировка основной цели или намерений фирмы, фундаментальных причин ее присутствия в конкретном бизнесе.

Программное заявление раскрывает причины существования организации в настоящее время, поэтому неудивительно, что оно разработано высшим руководством на основе общего стратегического видения, разделяемого всей руководящей группой. Программное заявление должно быть всеобъемлющим и четко сформулированным, с тем чтобы его понимали заинтересованные стороны как внутри организации, так и за ее пределами. Скандура и его коллеги утверждают, что с внешней точки зрения миссия должна отражать объединяющий принцип, вдохновляющую идею для всех кругов заинтересованных сторон. К ним относятся акционеры, сотрудники, поставщики и потребители компании. С внутренней, организационной точки зрения, миссия очень важна, потому что помогает сотрудникам понять и понять намерения и цели компании. Наконец, эффективная, успешная миссия служит согласованию стратегии с культурой организации на рабочем месте — процесс, который Кэмпбелл и его коллеги описывают как внедрение «духа миссии» в умы и сердца сотрудников, т.е. ощущение того, что вся их деятельность имеет важное значение для общества. Таким образом. Эффективное заявление о миссии должно прояснить намерения компании и точно определить бизнес, который она намерена вести. Миссия должна дать убедительные, достоверные ответы на вопрос, почему компания существует в первую очередь. Миссия должна отличать фирму, указывать на ее личные качества, которые отличают ее от всех существующих и потенциальных конкурентов. Формулировка миссии должна позволить фирме сформулировать свои цели, в том числе долгосрочные. Что еще более важно, миссия должна оказывать вдохновляющее, стимулирующее влияние на всех сотрудников и создавать мотивирующий, здоровый бизнес. Повышение мотивации сотрудников, их участия и личного вклада в процесс принятия решений может повысить общую эффективность работы организации. Считается, что четко определенная миссия обычно содержит и отражает уникальную и непреходящую причину, которая вдохновляет все заинтересованные стороны на достижение общих целей. Считается также, что хорошее программное заявление способствует более целенаправленному распределению организационных ресурсов. Основываясь на результатах исследований Ф. Аналуи и А. Карами, я могу сделать вывод, что типичная миссия МСП содержит такие компоненты, как долгосрочная прибыль, выживание и рост; удовлетворенность клиентов; ключевые технологии; рынок, корпоративная философия и ценности; качество продукции и услуг; имидж, географическая область, самооценка фирмы и забота о поставщиках — это также в порядке важности основные заботы менеджера.

На втором этапе формирования стратегии определяются достижимые цели. Предполагается, что собственник-менеджер малого бизнеса будет ставить перед собой цели для своего бизнеса, основываясь на текущих и прогнозируемых возможностях (Шуман и Сигер, Ходжетс и Куратко). Ожидается, что эти цели дадут малым и средним предприятиям направление для будущей деятельности и инвестиций. Эти исследователи также утверждают, что должны быть сформулированы стратегии, установлены процедуры и составлены бюджеты, все из которых направлены на поддержку достижения бизнес-целей. Без поставленных целей стратегии МСП не могут идти в правильном направлении. В этом смысле цели можно рассматривать как конечный результат запланированных мероприятий. Именно цели компании приносят формулировку миссии на уровне конкретных задач, которые определяют направление и сущность деятельности компании. Почти во всех случаях цели трансформируют общие отрывки из миссионерских заявлений в конкретные обязательства компании. В целом, корпоративные цели могут быть достигнуты в долгосрочной перспективе, а также в среднесрочной и краткосрочной перспективе. Цели могут включать в себя рентабельность, удовлетворенность работой сотрудников, производительность, организационную эффективность, удовлетворенность клиентов, социальную ответственность и развитие технологий. Некоторые делают акцент на составлении перечня количественных и измеримых целей, в то время как другие предпочитают отражать сочетание количественных и качественных показателей. Следует подчеркнуть, что в настоящее время существуют некоторые цели, которые трудно измерить количественно; к ним относятся, например, удовлетворенность сотрудников работой и организационная эффективность. Однако, независимо от типа целей, для малого и среднего бизнеса очень важно разработать программное заявление и определить перечень целей в соответствии с ним. Цели фирмы должны отражать ее миссию. Миссия и стратегическое видение должны учитывать сильные и слабые стороны фирмы, возможности, а также фактические или потенциальные угрозы, с которыми она сталкивается. Стратегические цели фирмы должны включать ответы на четыре основных вопроса: Что? Кто? Когда? И сколько именно? Другими словами, цели должны включать в себя результаты и итоги (что?), четко определять целевые группы или рынки (кто?), соответствовать условиям и временным ограничениям (когда?), и, наконец, устанавливать стандарты и критерии эффективности действий (насколько точно?).

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Многомерная и предпринимательская организация

- Содержательная сторона процесса управления

- Внутренняя среда

- Система организационно-правовых форм управления

- Анализ путей выхода из кризиса крупных предприятий

- Менеджмент качества

- Маркетинг как тип управления

- Стандарты корпоративного управления

- Неопределенность и риск в управленческих решениях

- Менеджмент предприятия