Издержки производства и обращения

Издержки производства и реализации продукции (работ, услуг) представляют собой денежный эквивалент используемых в процессе производства продукции (работ, услуг) материальных ресурсов в виде предметов труда, средств труда, трудовых ресурсов, топлива энергии, а также других затрат на ее производство и реализацию.

Текущие затраты находят свое отражение в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты, затраты на оплату труда, необходимые для производства и реализации продукции и др.

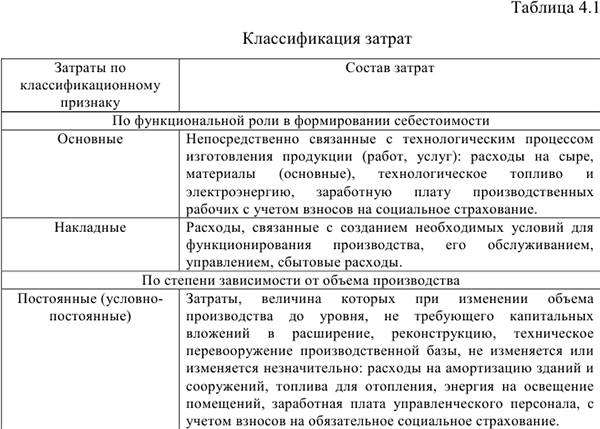

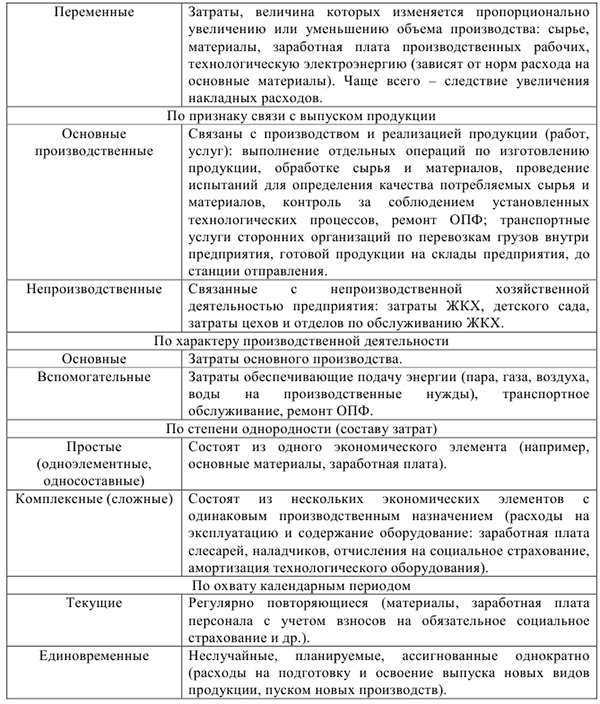

Себестоимость продукции — это выраженные в денежном форме текущие затраты предприятия на производство и реализацию продукции. Классификация затрат представлена в таблице 1.1.

Группировка затрат по экономическим элементам Смета затрат формируется по экономическим элементам, каждый из которых образуется сходными по экономическому содержанию затратами. В смету затрат входят следующие экономические элементы:

1) материальные затраты за вычетом стоимости возвратных отходов (покупные сырье и материалы, топливо и электроэнергия, упаковка и т.д.);

2) расходы на оплату труда по всем категориям работников (выплаты по заработной плате, надбавки, учебные отпуска и т.д.);

3) взносы на обязательное социальное страхование, включая отчисления в Фонд социального страхования, Фонд обязательного медицинского страхования. Пенсионный фонд);

4) амортизация ОПФ;

5) прочие расходы (платежи по процентам за кредит, отчисления во внебюджетные фонды, налоги, сборы, относимые на себестоимость продукции и др. определенные НК РФ.

Калькуляционная группировка затрат (типовая номенклатура статей расходов).

Расчет себестоимость единицы продукции называется калькуляцией, а процесс определения затрат в расчете на единицу продукции (работ, услуг) — калькулированием.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам продукции в разрезе видов потребляемых при ее производстве сырья и материалов, установить объем расходов по каждому технологическому переделу и стадии, фазе производственно-хозяйственной деятельности.

Примерный перечень статей затрат по видам себестоимости.

Цеховая себестоимость учитывает затраты, имеющие место в основных производственных цехах (подразделениях) предприятия. Определяются отдельно по каждому цеху и включают следующие элементы:

- затраты, связанные с приобретением основных материалов;

- возвратные отходы (вычитаются);

- затраты связанные с приобретение покупных полуфабрикатов и комплектующих изделий;

- заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- страховые взносы на обязательное социальное страхование;

- общепроизводственные расходы:

1) расходы на содержание и эксплуатацию оборудования -амортизация оборудования и транспортных средств, издержки на содержание и эксплуатацию оборудования, расходы по страхованию оборудования и транспортных средств, оплата труда рабочих, обслуживающих оборудование с отчислениями на социальное страхование, расходы всех видов энергии, воды., пара, сжатого воздуха, услуг вспомогательных производств, расходы на ремонт оборудования, технический осмотр, уход и другие расходы связанные с использованием оборудования);

2) цеховые расходы (оплата труда управления цехов с отчислениями, затраты на амортизацию зданий, сооружений, обеспечение нормальных условий труда и техники безопасности, арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве, другие затраты, связанные с управлением производственными подразделениями).

Производственная себестоимость учитывает все затраты, связанные с производством продукции на предприятии, включает:

- цеховую себестоимость;

- общехозяйственные расходы (административно-управленческие расходы, содержание общехозяйственного персонала, не связанного ст производственным процессом, амортизация и ремонт основных средств управленческого и общехозяйственного назначения, арендная плата помещений общехозяйственного назначения, оплата консультационных, информационных, аудиторских услуг, проценты по кредитам банков и поставщиков за приобретение товарно-материальных ценностей, подготовка, переподготовка кадров, расходы по набору рабочей силы, платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком).

Полная себестоимость включает затраты предприятия по производству и реализации продукции, состоит:

- производственная себестоимость;

- коммерческие расходы (расходы на тару и упаковку, транспортировку продукции, комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами, реклама, прочие расходы по сбыту (хранение, переработка, сортировка)).

Общие затраты на производство и реализацию продукции ( ) состоят из двух частей — постоянной (

) состоят из двух частей — постоянной ( ) и переменной (

) и переменной ( ):

):

Затраты на один рубль товарной продукции рассчитываются по формуле:

где  — себестоимость товарной продукции т.р.;

— себестоимость товарной продукции т.р.;  — объем товарной продукции, т.р.

— объем товарной продукции, т.р.

Изменение величины себестоимости за счет изменения таких факторов как увеличение производительности труда, объема производства изменения норм и цен на материалы, которые в условиях рыночной экономики не постоянны, можно рассчитать используя следующие формулы:

1) измерение величины себестоимости продукции от изменения производительности труда ( ):

):

где  — индекс средней заработной платы;

— индекс средней заработной платы;  — индекс производительности труда (выработка);

— индекс производительности труда (выработка);  — доля заработной платы с отчислениями в себестоимости продукции.

— доля заработной платы с отчислениями в себестоимости продукции.

2) изменение величины себестоимости продукции от изменения объема производства ( ):

):

где  — индекс условно-постоянных расходов;

— индекс условно-постоянных расходов;  — индекс объема производства;

— индекс объема производства;  — доля условно-постоянных расходов в себестоимости продукции.

— доля условно-постоянных расходов в себестоимости продукции.

3) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы ( ):

):

где  и

и  — индекс норм и цен на материальные ресурсы;

— индекс норм и цен на материальные ресурсы;

— доля материальных затрат в себестоимости продукции.

— доля материальных затрат в себестоимости продукции.

Эта теория взята со страницы помощи по экономике:

Возможно эти страницы вам будут полезны: