Оглавление:

В настоящее время для характеристики части собственного капитала используются термины «уставный капитал», «уставной капитал», «паевой фонд», «паевой фонд (неделимый)», размер которого определен в учредительных документах.

Уставный капитал коммерческих обществ (открытых и закрытых акционерных обществ и обществ с ограниченной ответственностью) представляет собой сумму денежных вкладов (долей, паев) учредителей (участников) в имущество организации при ее создании для обеспечения ее деятельности в размере, определенном учредительными документами, и гарантирует интересы ее кредиторов.

Уставный капитал партнерств, отражающий совокупность долей (вкладов) участников полного товарищества или религиозного сообщества, которые вносятся для осуществления и поддержания финансово-хозяйственной деятельности. Размер уставного капитала определяется уставом и может быть изменен по решению учредителей с соответствующими изменениями в учредительных документах.

Уставный фонд государственных унитарных организаций и организаций местного самоуправления представляет собой совокупность основных и оборотных средств, безвозмездно переданных организации государственными органами или органами местного самоуправления.

Унитарный фонд (неделимый) — это совокупность унитарных взносов членов производственного или потребительского кооператива (артели) за общую предпринимательскую деятельность, а также стоимость активов, приобретенных и созданных в процессе деятельности.

В соответствии с правилами, уставный капитал различных групп организаций и предприятий оплачивается полностью или частично при их государственной регистрации. До регистрации организация открывает в банке специальный накопительный счет, с которого банк не проводит операции до даты государственной регистрации владельца счета. После регистрации сберегательный счет конвертируется в расчетный. Если в течение одного года после регистрации организации ее частично оплаченный уставный капитал не доведен до размера, указанного в учредительных документах, организация обязана зарегистрировать уменьшение уставного капитала. Если размер уменьшенного уставного капитала меньше установленного законом нижнего предела, организация подлежит ликвидации.

Денежная наличность и ценности в иностранной валюте оцениваются по официальному курсу Центрального банка Российской Федерации, действующему на момент депонирования указанных ценностей.

Оценка валютной и валютной стоимости, а также иного имущества, вносимого в уставный капитал, может отличаться от оценки, указанной в учредительных документах. Возникающая в этом случае разница списывается на счет 83 «Дополнительный капитал».

Создание и учет уставного капитала в акционерных обществах

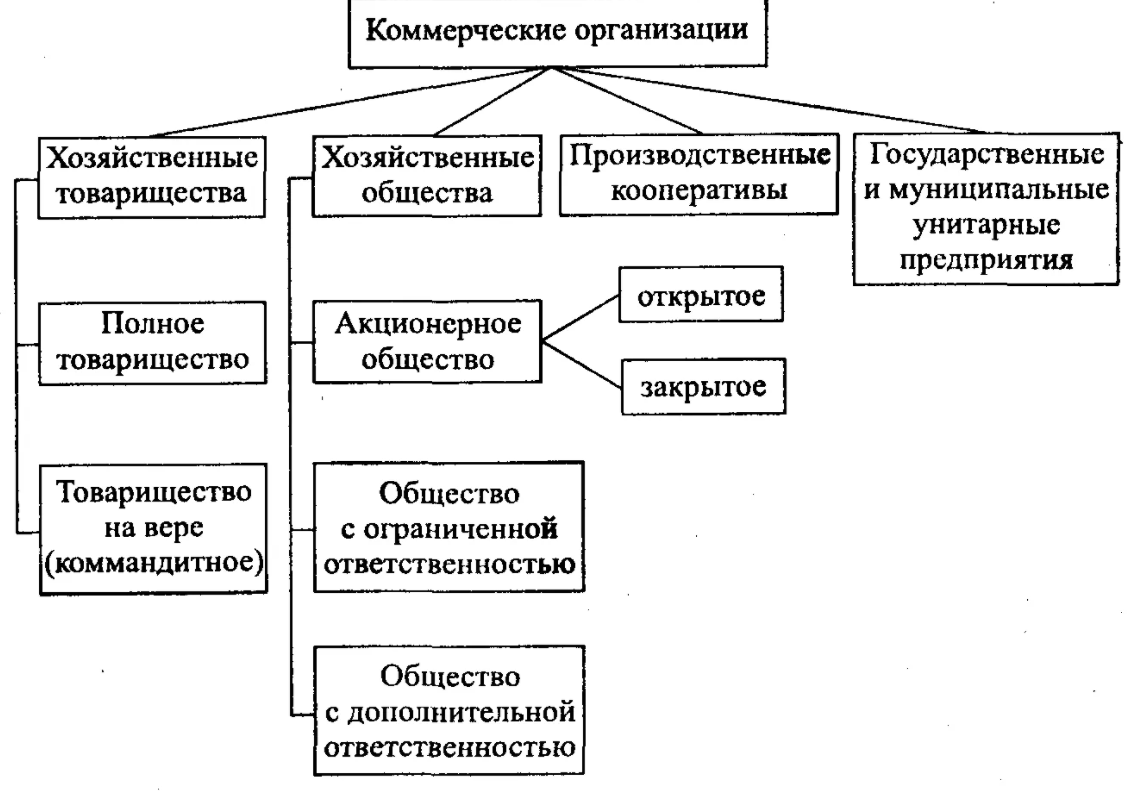

Акционерным обществом (АО) является общество, уставный капитал которого разделен на определенное количество акций; участники акционерного общества (акционеры) не отвечают по его долгам и не несут риска убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (статья 96 ГК РФ).

Правовое положение акционерного общества, права и обязанности акционеров, урегулирование уставного капитала и расчеты с учредителями регулируются Гражданским кодексом, Федеральным законом «Об акционерных обществах» (в редакции от 07.08.2001 г. № 120-Ф3) и связанными с ним нормативными актами.

Уставный минимальный капитал для закрытых акционерных обществ составляет 100 минимальных месячных заработных плат (минимальный размер оплаты труда), установленных законом, для открытых акционерных обществ — 1000 минимальных месячных заработных плат.

Открытым акционерным обществом (ОАО) признается акционерное общество, акционеры которого могут продать свои акции без согласия других акционеров. Такое общество вправе проводить открытую подписку на выпущенные им акции и их свободную продажу на условиях, установленных законом и иными правовыми актами (статья 97 ГК РФ).

Закрытым акционерным обществом (ЗАО) признается акционерное общество, акции которого распределены только между его учредителями или другой заранее определенной группой лиц. Такое общество не вправе проводить открытую подписку на выпущенные им акции или иным образом предлагать их для продажи неограниченному кругу лиц (ст. 97 ГК РФ).

Уставный капитал публичного общества с ограниченной ответственностью оценивается по номинальной стоимости акций, приобретенных акционерами. При регистрации акционерного общества должно быть оплачено не менее 50% его уставного капитала. Оставшаяся половина оплачивается не позднее чем через 12 месяцев после даты регистрации, независимо от того, начала ли компания осуществлять свою деятельность или нет.

В ходе ведения бизнеса корпорация может увеличивать или уменьшать свой уставный капитал.

Увеличение уставного капитала осуществляется за счет:

Выпуск дополнительных акций и увеличение номинальной стоимости уже выпущенных акций:

- Дебет по счету 75 «Взаимозачет с учредителями», субсчет 75-1 «Взаимозачет по взносам в уставный (складочный) капитал».

- Кредит счета 80 «Уставный капитал»;

Неустранимый заработок:

- Дебет на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

- Кредит счета 80 «Уставный капитал».

Уменьшение уставного капитала возможно за счет:

- Выкуп собственных акций у акционеров, так как акции могут быть выкуплены по ценам выше или ниже их номинальной стоимости, тогда, если цена выкупа превышает номинальную стоимость, возникают расходы, а если цена выкупа ниже — доход; выкупленные акции отражаются на счете 81 «Собственные акции (проценты)». При выкупе собственных акций необходимо сделать следующие записи:

- Дебет на счет 81 «Собственные акции (проценты)».

- Кредитование счетов 50 «Наличные», 51 «Клиринговые счета», 52 «Валютные счета», 55 «Специальные счета в банках» — по номинальной стоимости акций;

- Дебет на счет 81 «Собственные акции (проценты)».

- Кредит со счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» в сумме доходов от выкупа;

- Дебет со счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

- Кредит счета 81 «Собственные акции (проценты)» — на сумму расходов при выкупе;

- Дебет на счет 80 «Уставный капитал

- Кредит счета 81 «Собственные акции (доли), выкупленные у акционеров» — уменьшение уставного капитала на сумму выкупленных у акционеров акций.

При перепродаже акций их стоимость списывается со счета 81 в дебет денежных счетов (50, 51). Стоимость аннулированных акций списывается как уменьшение уставного капитала — на дебет счета 80, на кредит счета 81, а разница в стоимости проданных и аннулированных акций — на дополнительный капитал:

в сокращении:

- Дебет на счет 83 «Дополнительный капитал

- Зачисление на счет 81 «Собственные акции (доли)»;

в увеличении:

- Дебет на счет 81 «Собственные акции (проценты)».

- Зачисление на счет 83 «Дополнительный капитал

Особое место в бухгалтерском учете акционерного общества занимают расчеты с учредителями по выплате дивидендов (счет 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов»). Следует обратить внимание на разработку дивидендной политики, суть которой заключается в выборе оптимального соотношения доли чистой прибыли, предназначенной для выплаты дивидендов и для инвестиций (вложения в развитие других организаций) или реинвестирования (инвестиции в развитие собственной организации). Для контроля использования чистой прибыли по инвестициям и реинвестициям целесообразно создать субсчет на счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Начисление дивидендов и их выплата в бухгалтерской отчетности корпорации должны быть формализованы следующим образом:

- Дебет на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

- Зачисление на счет 70 «Расчеты с персоналом по выплате заработной платы», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов» — Начисление дивидендов

- Дебет по счету 70 «Расчеты с персоналом по выполнению работ», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

- Кредит счета 68 «Расчеты по налогам и сборам» — удержание налога на прибыль;

- Дебет по счету 70 «Расчеты с персоналом по выполнению работ», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов».

- Кредит со счета 50 «Денежные средства», со счета 51 «Расчетные счета» — Выплата дивидендов.

Учет уставного капитала в обществах с ограниченной ответственностью

Общество с ограниченной ответственностью (ООО) — общество, созданное одним или несколькими лицами, уставный капитал которого разделен на акции в количестве, указанном в учредительных документах. Акционеры общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87-94 ГК РФ).

В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-Ф3 уставный капитал формируется за счет взносов (вкладов) учредителей и таким образом выступает в качестве уставного капитала. В отличие от корпорации, ООО не может выпускать акции. Минимальный размер уставного капитала ООО не может быть менее 100 минимальных заработных плат.

Общество с ограниченной ответственностью имеет право увеличивать или уменьшать размер своего уставного капитала. Увеличение уставного капитала общества допустимо после того, как все участники уплатили свои взносы в полном объеме; уменьшение уставного капитала допустимо после того, как все кредиторы были уведомлены об этом. В этом случае последние имеют право требовать досрочного расторжения или исполнения соответствующих обязательств компании и возмещения причиненного ей ущерба.

Уставный капитал ООО может быть увеличен по стоимости:

Дополнительный капитал:

- Дебет на счет 83 «Дополнительный капитал

- Зачисление на счет 80 «Уставный капитал

неизрасходованного остатка прибыли:

- Дебет на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

- Зачисление на счет 80 «Уставный капитал

дополнительные взносы учредителей:

- Дебет по счету 75 «Взаимозачет с учредителями», субсчет 75-1 «Взаимозачет по взносам в уставный (складочный) капитал».

- Кредит счета 80 «Уставный капитал» — начисление;

- Дебет со счета 50 «Денежные средства», 51 «Расчетные счета

- Кредит со счета 75 «Взаимозачет с учредителями», субсчет 75-1 «Взаимозачет по взносам в уставный (складочный) капитал» — Взнос

Уставный капитал ООО может быть уменьшен в случае выхода участников из общества. Общество обязано выплатить участнику действительную стоимость его доли или выпустить неденежные активы такой же стоимости. В этом случае необходимо произвести записи по счетам:

- Дебет на счет 80 «Уставный капитал

- Кредит счета 75 «Взаимозачет с учредителями», субсчет 75-1 «Взаимозачет по взносам в уставный (складочный) капитал» — начисление

- Дебет по счету 75 «Взаимозачет с учредителями», субсчет 75-1 «Взаимозачет по взносам в уставный (складочный) капитал».

- Кредит счетов 50 «Денежные средства», 51 «Клиринговые счета», 10 «Материалы», 01 «Основные средства» — расходы.

Учет уставного капитала государственных и муниципальных предприятий

Унитарным предприятием является юридическое лицо, которое не имеет права собственности на имущество, переданное ему собственником. Активы унитарного предприятия неделимы и не могут быть распределены взносами (акциями, паями) даже среди сотрудников организации. К унитарным предприятиям относятся государственные и муниципальные предприятия.

Порядок создания, реорганизации и ликвидации государственного муниципального унитарного предприятия (ГУП) определяется Гражданским кодексом Российской Федерации, согласно которому унитарным предприятием является, с одной стороны, государственная организация, а с другой — коммерческая организация. Правовой режим государственного унитарного предприятия, основанный на законе об экономическом управлении и ведении хозяйства, определяется статьями 113-115 и 294-300 Гражданского кодекса Российской Федерации.

Государственное или муниципальное предприятие, владеющее имуществом на праве хозяйственного ведения, владеет, пользуется и распоряжается таким имуществом. Государственное унитарное предприятие создается решением соответствующего государственного органа местного самоуправления. Унитарное предприятие, основанное на праве управления, создается постановлением Правительства Российской Федерации на основании имущества, находящегося в федеральной собственности.

Уставный фонд государственных и муниципальных унитарных организаций называется уставным фондом — это сумма основных средств и оборотных средств, которая безвозмездно выделяется организации государством-владельцем (территориальным образованием) для постоянного обеспечения финансово-хозяйственной деятельности. Согласно нормативным документам, размер правового фонда должен быть не менее 1000 минимальных заработных плат. Имущество унитарного предприятия принадлежит ему на праве хозяйственного ведения или управления; оно не распределяется между работниками на вклады, акции и вклады. Это определяет специфику правового фонда унитарной организации — он не делится, поскольку единственным учредителем является государственный орган. Унитарное предприятие может выступать учредителем других коммерческих и некоммерческих организаций, расположенных на территории России и за рубежом.

Уставный фонд учитывается на активном и пассивном счете 75, субсчете 75-3 «Расчеты с государственными и муниципальными органами по выделенным активам». Регистрация уставного фонда (создание унитарной организации) и его формирование документируются записями:

- Дебет к счету 75 «Расчеты с учредителями», субсчет 75-3 «Расчеты с государственными и местными органами власти по выделенным активам».

- Зачисление на счет 80 «Уставный капитал» — внесение уставного капитала;

- Дебет счета 08 «Инвестиции в основные средства» (далее — дебет 01, кредит счета 08), 07 «Оборудование к установке», 10 «Материалы», 41 «Товары», 50 «Наличные», 51 «Расчетные счета» и др.

- Кредит на счет 75 «Расчеты с учредителями», субсчет 75-3 «Расчеты с органами государственной власти и местного самоуправления из размещенного имущества» — на сумму взноса в утвержденный фонд (создание фонда).

По решению собственника уставный фонд паевой организации может быть увеличен или уменьшен. В случае увеличения уставного фонда составляется бухгалтерская отчетность:

- Дебет на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

- Кредитный счет 80 «Уставный капитал» — за счет собственных средств (прибыли) организации;

- Дебет на счет 86 «Целевое финансирование

- Кредитование счета 80 «Уставный капитал» — к дебету целевого финансирования.

В случае наложения ареста на имущество или денежные средства со стороны публичного органа вносятся записи:

- Дебет к счету 75 «Расчеты с учредителями», субсчет 75-3 «Расчеты с государственными и местными органами власти по выделенным активам».

- Кредитный счет 91 «Прочие поступления и расходы» — снятие активов из утвержденного фонда;

- Дебет к счету 75 «Расчеты с учредителями», субсчет 75-3 «Расчеты с государственными и местными органами власти по выделенным активам».

- Кредит счета 51 «Расчетный счет» — снятие денежной суммы с уставного фонда (для уплаты налогов и сборов);

- Дебет к счету 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов».

- Кредит на счет 01 «Основные средства», 04 «Нематериальные активы» — до остаточной стоимости возвращаемого имущества;

- Дебет по счету 91 «Прочие доходы и расходы», субсчет 91-3 «Выбытие основных средств», 91-4 «Выбытие нематериальных активов».

- Кредит на счет 01 «Основные средства», 04 «Нематериальные активы» — до остаточной стоимости возвращаемого имущества;

- Дебет по счету 91 «Прочие доходы и расходы

- Кредитный счет 91 «Прочие доходы и расходы», субсчет 91-9 «Остаток прочих доходов и расходов» — закрыть счета продаж с переводом остатка в пункт назначения;

- Дебет со счета 91 «Прочие доходы и расходы», субсчет 91-9 «Остаток прочих доходов и расходов».

- Кредитный счет 99 «Прибыль и убытки» — для списания остатка при изъятии имущества государственных предприятий;

- Дебет на счет 80 «Уставный капитал

- Кредит на счет 75 «Расчеты с учредителями», субсчет 75-3 «Расчеты с государственными и местными органами за размещенное имущество» — Закрытие бизнеса.

Собственник унитарного предприятия организации определяет порядок использования имущества и распределения доходов. Распределение прибыли от деятельности унитарной организации оформляется следующими записями:

- Дебет на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

- Кредит счета 70 «Расчеты с персоналом по выплате заработной платы», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов» — начисление доходов

- Дебет по счету 70 «Расчеты с персоналом по выполнению работ», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов» — Начисление доходов

- Кредит счета 68 «Расчеты по налогам и сборам» — удержание налога на прибыль;

- Дебет по счету 70 «Расчеты с персоналом по выполнению работ», 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов» — Начисление доходов

- Кредит со счета 50 «Наличные», 51 «Расчетный счет» — выплата дохода

Аналитический учет на субсчете 75-3 «Расчеты с государственными и муниципальными органами по выделенным активам» ведется отдельно по каждому предприятию.

Организационные единицы

Для переходного периода белорусской экономики очень благоприятны хозяйственные общества, которые могут быть созданы в форме обществ с ограниченной ответственностью, обществ с дополнительной ответственностью и акционерных обществ. Большинство компаний представляют собой комбинации капитала.

Коммерческие общества — коммерческие организации с уставным (складочным) капиталом, разделенным на доли (вклады) учредителей (участников). Имущественное имущество, созданное за счет вкладов учредителей (участников), а также имущество, произведенное и приобретенное коммерческой компанией в процессе ее деятельности, принадлежит ей по имущественному праву.

Коммерческое общество может быть создано лицом, которое становится его единственным участником.

Граждане и юридические лица могут быть участниками бизнес-ассоциаций.

Вклад в активы коммерческой корпорации может состоять из денег, ценных бумаг, другого имущества или имущественных прав или других прав, имеющих денежную оценку.

Денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями (участниками) общества и в определенных предусмотренных законом случаях проверяется независимым экспертом.

Общество с ограниченной ответственностью (ООО) — форма, созданная одним или несколькими лицами, уставной капитал которых разделен на доли, определенные учредительными документами (учредительный договор и устав — при наличии участников и устав — при наличии одного участника). Учредители этого общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

В Гражданском кодексе Республики Беларусь сформулировано требование о представлении при государственной регистрации документа, подтверждающего внесение не менее 50% уставного капитала (10% для производственных кооперативов). Количество участников ООО не должно превышать пятидесяти.

Если количество акционеров общества превышает указанный лимит, то в течение одного года общество должно быть преобразовано в открытое акционерное общество или производственный кооператив. Если компания не конвертируется в течение указанного срока и количество акционеров компании не сокращается до указанного лимита, она подлежит ликвидации в судебном порядке. Учредители общества заключают учредительный договор и утверждают устав общества. Учредительными документами общества являются учредительные документы. Если общество образовано лицом, то учредительным договором общества является устав, утвержденный этим лицом. В случае увеличения количества акционеров общества до двух и более, между ними заключается учредительный договор.

В учредительном договоре учредители общества обязуются создать общество и определить порядок совместной деятельности при его учреждении. Учредительный договор также определяет состав учредителей (акционеров) общества, размер уставного капитала общества и размер доли каждого учредителя (акционера) общества, размер и состав вкладов, порядок и условия внесения ими вкладов в уставный капитал общества при его учреждении, ответственность учредителей (акционеров) общества за нарушение обязанности по внесению вкладов, условия и порядок распределения прибыли между учредителями (акционерами) общества, состав органов общества и порядок выхода акционеров из общества.

Уставный капитал общества складывается из номинальной стоимости акций его акционеров. Размер уставного капитала общества не может быть менее чем в сто раз меньше минимального размера, установленного федеральным законом на момент подачи документов для государственной регистрации общества.

Размер доли акционера общества в уставном капитале общества определяется в процентах или долях. Каждый учредитель общества обязан внести полный вклад в уставный капитал общества в срок, установленный учредительным договором, который не может превышать один год со дня государственной регистрации общества.

С момента государственной регистрации общества его уставный капитал оплачивается учредителями не менее чем наполовину. Компания имеет право принимать решение о распределении своей чистой прибыли между акционерами на ежеквартальной, полугодовой или годовой основе. Решение об определении размера чистой прибыли Общества, подлежащей распределению среди акционеров Общества, принимается общим собранием акционеров Общества.

Часть прибыли общества, предназначенная для распределения между акционерами, распределяется пропорционально их долям в уставном капитале общества.

Высшим органом компании является общее собрание компании. Компетенция общего собрания акционеров общества определяется уставом общества. Каждый акционер общества имеет на общем собрании акционеров общества количество голосов, пропорциональное его доле в уставном капитале общества, если иное не предусмотрено уставом общества.

Уставом общества может быть предусмотрено формирование правления (наблюдательного совета) общества. Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества. Исполнительные органы общества подотчетны общему собранию общества и совету директоров общества. Компания не обязана публиковать отчеты о своей деятельности. Эта правовая форма наиболее распространена среди малых и средних компаний.

В Беларуси дополнительно возможно создание обществ с ограниченной ответственностью, т.е. обществ, созданных одним или несколькими лицами, уставный фонд которых также разделен на доли определенных учредительными документами размеров. Эта новая форма имеет много общего с обществом с ограниченной ответственностью. Отличительной чертой этой формы является другая ответственность учредителей — они несут солидарную ответственность, кратную стоимости их вклада. Компания сама остается основным должником. Однако, если активы окажутся недостаточными для удовлетворения требований кредиторов, то остаточный долг учредителей переносится на счет учредителей в кратностях уставного капитала. Кратность определяется уставом.

Любое созданное хозяйственное общество (в любой форме) является юридическим лицом, действующим в соответствии с уставом и учредительным договором, принятым его участниками, имеет свое наименование с обязательным указанием его организационно-правовой формы. Юридические лица, присутствующие в компании в качестве участников, сохраняют свою независимость и статус юридического лица. В экономике Беларуси акционерные общества, созданные в основном в результате приватизации государственных и муниципальных предприятий, имеют значительный удельный вес по численности работников и объему производства. Учреждаются открытые и закрытые акционерные общества.

Акционерным обществом является коммерческая организация, уставный капитал которой разделен на определенное количество акций, подтверждающих обязательные права партнеров (акционеров) по отношению к обществу. Участники акционерного общества (акционеры) не отвечают по его обязательствам, но несут риск убытков в связи с деятельностью общества в пределах стоимости принадлежащих им акций. Компания несет ответственность по своим обязательствам всеми своими активами. Юридическая форма акционерного общества предпочтительна для крупных компаний с высокой потребностью в финансовых ресурсах.

Открытым акционерным обществом (распределение акций путем открытой продажи) признается акционерное общество, акционеры которого могут продать свои акции без согласия других акционеров. Акционерное общество вправе проводить открытую подписку на выпущенные им акции и их свободную продажу на условиях, установленных законодательством и иными правовыми актами. Количество акционеров открытого акционерного общества не ограничено. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках для публичной информации.

Корпорация, акции которой распределяются только между учредителями или другой определенной группой лиц, признается закрытой корпорацией. Такая корпорация не имеет права проводить открытую подписку на выпущенные ею акции или иным образом предлагать их для продажи неограниченному кругу лиц.

Как видно из экономической литературы, многие компании склонны создавать закрытые акционерные общества, чтобы избежать появления нежелательных внешних участников. Количество участников закрытого акционерного общества не может превышать количества, установленного Законом об акционерных обществах (не может превышать пятьдесят человек), в противном случае оно подлежит преобразованию в открытое акционерное общество в течение одного года, а по истечении этого срока — ликвидации в судебном порядке, если его количество не уменьшится до установленного законом предела.

Акционерное общество обеспечивает централизацию капитала и является основной формой организации современных средних и крупных предприятий в условиях рыночной экономики. Учредители общества заключают между собой письменный договор о создании общества, в котором определяется порядок совместной деятельности при создании общества, размер уставного капитала общества, категории и виды акций, размещаемых среди учредителей, размер и порядок оплаты, права и обязанности учредителей при создании общества. Учредительный договор не является учредительным документом компании. Учредительным документом компании является устав.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Иерархия в организации

- Формирование имиджа образовательной организации

- Анализ и оценка привлеченных средств банка

- Глобальные управленческие решения

- Элементы риск-менеджмента

- Проектно-ориентированная модель управления в организации

- Некоммерческие корпоративные организации

- Информация о рисках для целей менеджмента

- Задачи организационной структуры управления

- Управление основным капиталом предприятия