Оглавление:

Опыт успешных компаний показывает, что невозможно достичь высокой эффективности без наведения порядка в управлении компанией. Определенный уровень системы управления необходим для того, чтобы принятые решения выполнялись своевременно и с надлежащим качеством. Качество достигнутых результатов является следствием качества системы управления компанией.

Принятие управленческих решений и повышение их качества является важной задачей.

Она занимает одно из центральных мест в социологии организации. Рассматривая организацию как инструмент управления, многие социологи и специалисты в области теории управления, начиная с М. Вебера, связывают свою деятельность в первую очередь с подготовкой и реализацией управленческих решений. Эффективность управления во многом определяется качеством таких решений. Интерес социологов к данной проблеме обусловлен тем, что решения фиксируют совокупность отношений, вовлеченных в процесс трудовой деятельности и управления организацией. Их цели, интересы, отношения и нормы нарушаются.

Концепция качества управленческих решений.

Качество управленческого решения — это совокупность характеристик, которыми обладает управленческое решение и в некоторой степени отвечает требованиям, предъявляемым к успешному решению проблемы. Например, своевременность, целенаправленность, конкретность и, в целом, эффективность.

Под качеством управленческих решений понимается степень их соответствия характеру решаемых задач функционирования и развития производственных систем, набору параметров решения, удовлетворенности конкретных потребителей и обеспечения реальности их реализации. Иными словами, степень, в которой УР предоставляет дополнительные возможности для развития производственной системы в рамках рыночных отношений.

Срочный призыв к повышению качества управления звучит повсюду. Однако перевести это утверждение в нормативные требования и конкретные показатели сложно по той простой причине, что в науке и практике управления термин «качество управления» трактуется достаточно расплывчато и неопределенно

Значение термина «качество управления» интуитивно понятно и в целом отражает степень совершенства управленческих процессов. Однако при применении к управленческой работе категория «качество» должна быть проанализирована не только для того, чтобы раскрыть суть этой категории, но и для того, чтобы четко структурировать и спроектировать конкретные пути повышения качества управления в бизнесе.

Попытки применить определение «качество», которое используется в отношении продукции материального производства, товаров, к управлению не приводят к успеху. На самом деле, если понимать качество как набор свойств продукта, характеризующих способность удовлетворять потребности, связанные с назначением этого продукта, то мы получаем лишь смутное представление о том, что же такое качество такого специального продукта, как менеджмент. Ведь управление — это не продукт, а вид деятельности, который завершает создание такого конкретного продукта, как средства контроля, управленческие решения.

С другой стороны, непосредственный продукт менеджмента представляет себя в виде информации, и информация в нем удовлетворяет совершенно иные потребности, чем материальный и реальный продукт, и, более того, потребность в информации, производимой самим менеджментом, не может быть выражена так же ясно, как потребность в продуктах, товарах, услугах.

Но это еще не все. Самое главное, что продукт управления информацией в виде решений, постановлений, планов, программ, законов, стандартов не удовлетворяет и не должен удовлетворять конечным потребностям людей, общества и экономики. Процесс управления приводит к созданию расходуемого продукта, о качестве которого можно судить по его способности удовлетворять потребности только тогда, когда он передается объекту контроля, когда объект должен действовать в соответствии с требованиями субъекта контроля. Создается цепочка причинно-следственных связей: «качество управления — качество функционирования объекта управления — качество продукта, созданного объектом управления».

Следовательно, мы можем и должны оценивать качество управления только на основе оценки качества объекта управления, которое, в свою очередь, определяется качеством продукта его деятельности. Поскольку объектом нашего рассмотрения является управление экономикой, экономическими объектами и процессами, то качество экономического управления проявляется в качестве контролируемых процессов экономической деятельности и, как следствие, в качестве этой деятельности, наконец, в той степени, в какой экономика удовлетворяет потребности людей, общества, страны, обеспечивает высокое качество жизни.

Такой косвенный подход к определению качества экономического управления на основе качества его функционирования и предполагаемого уровня удовлетворения потребностей, т.е. за счет эффективности процессов управления, в принципе является обоснованным и наиболее объективным по сравнению с другими возможными подходами. Однако он также уязвим и поэтому не может считаться единственным приемлемым подходом. Во-первых, суждение о качестве управления должно формироваться в процессе выработки управленческих решений (подготовки контрольных мероприятий), то есть задолго до конечного результата управления хозяйственными объектами и процессами. Представление результатов, доступных на данном этапе, характеризуется ожиданием и вероятностью и поэтому не обладает высокой надежностью. Невозможно также учитывать социально-экономические побочные эффекты готовящихся решений, которые могут привести к снижению их окончательных результатов.

Во-вторых, конечные потребности, удовлетворением которых должно руководствоваться руководство, сами по себе не являются бесспорными и, более того, динамичными и меняющимися с течением времени. В связи с этими обстоятельствами при оценке управленческих решений в процессе их разработки и внедрения приходится работать с другими признаками и критериями качества управления, отражающими характеристики самого процесса управления. Эти критерии характеризуют организацию процесса управления, методы принятия решений и степень профессионализма сотрудников аппарата управления. Конечно, учитываются и ожидаемые результаты, но только в той мере, в какой они предсказуемы, предсказуемы и могут быть запланированы на определенный период времени. Фактор неопределенности не позволяет в полной мере идентифицировать качество управления с ожидаемыми результатами его деятельности.

Из этого следует, что качество управления определяется тем, в какой степени оно направляет экономические объекты и процессы таким образом, чтобы социально-экономические цели достигались в соответствии с потребностями экономики и общества. В то же время качество управления характеризуется качеством самих процессов управленческой деятельности: Научность используемых методов управления, прогрессивность средств управления, профессионализм аппарата управления.

Факторы качества и эффективности управленческих решений

Факторы, влияющие на качество принимаемых управленческих решений. Качество управленческого решения во многом определяет конечный результат и зависит от ряда факторов:

- качество исходной информации, которое определяется ее надежностью, достаточностью, защитой от помех и ошибок, формой представления (известно, что точность результатов расчета не может быть выше точности, используемой для расчета информации);

- Оптимальный или рациональный характер принимаемого решения;

- своевременность принятых решений, определяемая скоростью их разработки, принятия, передачи и организации исполнения;

- Соответствие принятых решений существующему механизму управления и основанным на нем методам управления;

- Квалификация персонала, вовлеченного в разработку, принятие решений и организацию его реализации;

- Готовность контролируемой системы к выполнению принятых решений.

Факторы, определяющие качество и эффективность УР, можно классифицировать по различным признакам — как внутренним (связанным с управляемыми и контролируемыми системами), так и внешним (влияние окружающей среды):

- Законы объективного мира, связанные с внедрением и реализацией УР;

- Четкое изложение цели — почему УР внедряется, какие реальные результаты могут быть достигнуты, как измерять, соотносить поставленные цели и достигнутые результаты;

- Объем и ценность имеющейся информации — для успешной реализации УР важен не объем информации, а ценность, которая определяется уровнем профессионализма, опыта и интуиции сотрудников;

- Сроки развития УР — как правило, управленческое решение всегда принимается под давлением времени и исключительных обстоятельств (недостаток ресурсов, активность конкурентов, рыночная конъюнктура, непоследовательное поведение политиков);

- Организационные структуры управления;

- Формы и методы осуществления управленческой деятельности;

- Методы и методики разработки и внедрения УР (например, если компания является лидером — одна методология, если она следует за другими — другая);

- Субъективность оценки варианта решения. Чем нетрадиционнее УР, тем более субъективна оценка.

- состояние систем управления и контроля (психологический климат, авторитет руководителя, профессиональный и квалификационный состав персонала и т.д.);

- система экспертных оценок уровня качества и эффективности УР.

Управленческие решения должны основываться на объективных законах и законах социального развития. С другой стороны, управленческие решения существенно зависят от многих субъективных факторов — логики принятия решений, качества оценки ситуации, структурирования задач и проблем, определенного уровня культуры управления, механизма реализации решений, дисциплины менеджеров и так далее. Следует всегда помнить, что даже тщательно продуманные решения могут оказаться неэффективными, если они не предвосхищают возможные изменения ситуации, состояния производственной системы.

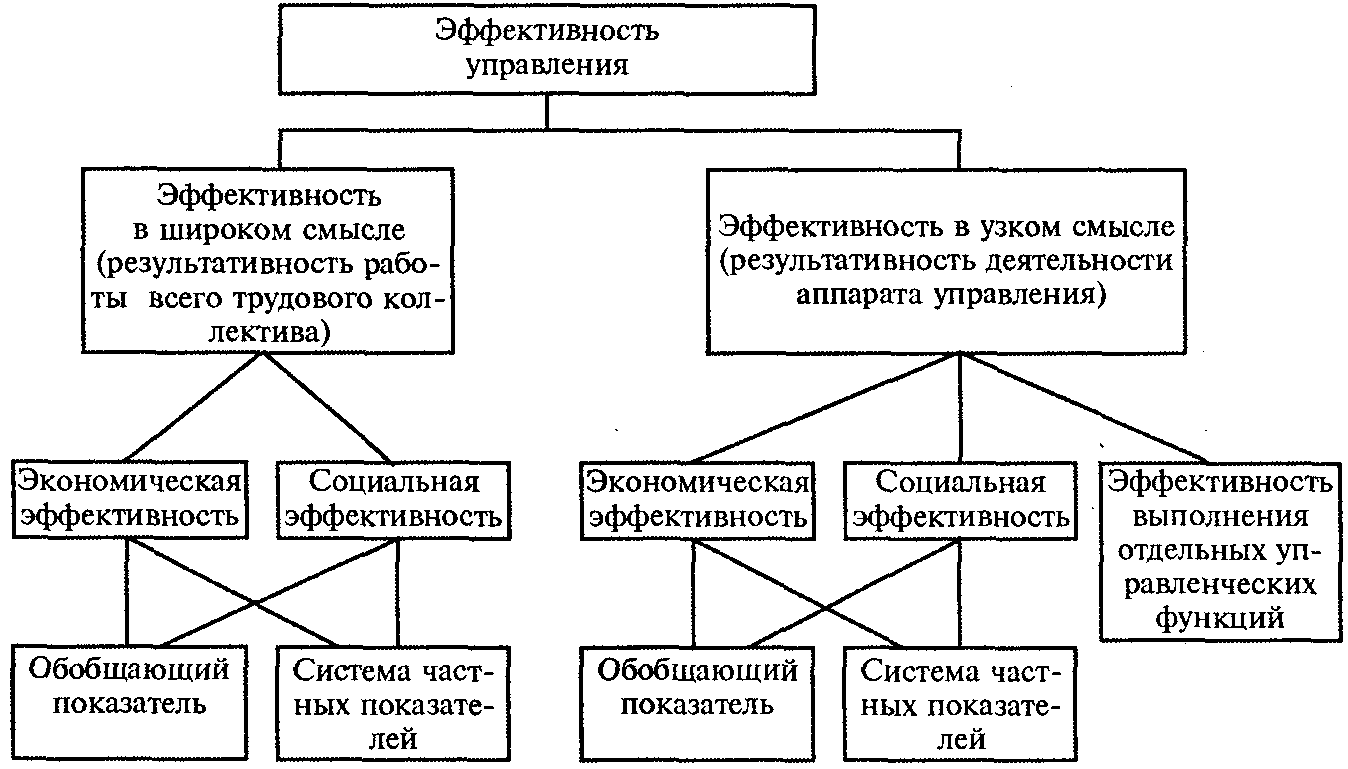

Эффективность управленческих решений и их оценка

В экономике под эффективностью понимается связь между результатами финансовой деятельности, которые обычно характеризуются прибылью, и затратами, которые привели к этой прибыли.

Эффективность определяется на основе соответствующих показателей финансово-экономической деятельности. В качестве таковых можно использовать, например, балансовую прибыль, прибыль, оставшуюся на предприятии, доходы от ценных бумаг, дивиденды, прирост прибыли в связи с определенными обстоятельствами, среднегодовую стоимость основных средств и оборотных средств, затраты на обновление основных средств, содержание и обеспечение административного аппарата и т.д. Выбор конкретных методов, процедур и математического аппарата для оценки эффективности определяется сложностью и характером объекта оценки. Например, оценка эффективности простых объектов, например, вложения средств на депозитный счет, определяется соотношением суммы, полученной в виде процентов по депозиту, и суммы депозита.

При оценке эффективности сложных объектов они условно разделены на более простые составляющие. На основе рассчитанных частных оценок эффективности отдельных элементов объекта можно разработать обобщенную оценку эффективности с учетом различных факторов. В этом случае задача состоит в определении вклада отдельных элементов в общую оценку эффективности. Это решается путем присвоения каждой из частных оценок эффективности соответствующего математического веса, который может быть определен путем определения значимости соответствующего элемента в технологии производственного процесса, их ранжирования по результатам опроса экспертов, исходя из доли этого элемента в общей стоимости объекта или в общей стоимости стоимости и др.

Особый интерес представляет применение экспертных методов оценки эффективности. Они могут применяться как при наличии определенной статистической базы производственной и хозяйственной деятельности предприятия, так и во вновь создаваемом предприятии. В первом случае задача экспертов сводится к определению смысла частных оценок эффективности, во втором — к выработке согласованного мнения о возможной эффективности предприятия в новой бизнес-сфере.

В качестве критериев эффективности могут использоваться такие показатели, как увеличение прибыли, объема производства и продаж, изменение срока окупаемости капитальных вложений, увеличение оборачиваемости оборотных средств, повышение экономической рентабельности, снижение затрат на содержание управленческого персонала и др. Показатели эффективности включают в себя показатели рентабельности, показатели деловой активности, а также показатели производительности и интенсивности использования средств. Методы расчета этих показателей изучаются в курсах бухгалтерского учета, бизнес-анализа и финансового менеджмента. Поэтому в этой работе они не рассматриваются.

Практика осуществления финансово-хозяйственной деятельности в условиях рыночной экономики показывает, что аналогичные предприятия с примерно одинаковыми материальными и финансовыми ресурсами часто имеют значительные расхождения в размере прибыли. Некоторые из них развиваются динамично, в то время как другие обанкрочиваются. В этом контексте ведущие отечественные и зарубежные экономисты отмечают, что одной из основных причин таких различий является разница в эффективности корпоративного управления или, иными словами, в эффективности управленческих решений, разрабатываемых и реализуемых менеджерами.

Как правило, под эффективностью управления понимается эффективность управления, под которой понимается способность руководителей разрабатывать эффективные управленческие решения и достигать поставленных целей. Многие экономисты высказывают предположение, что эффективность управления зависит от двух переменных: от стоимости разработки управленческих решений и поддержания аппарата управления, с одной стороны, и от результатов управленческой деятельности, отраженных в изменении значений показателей, оценивающих состояние объекта управления, — с другой.

При оценке качества и эффективности управленческих решений необходимо обеспечить синтез экономических и социальных аспектов управления. Система критериев оценки должна быть структурирована соответствующим образом.

Методы оценки качества управленческих решений

Самооценка. Как упоминалось выше, любая управленческая деятельность включает в себя анализ и контроль качества со стороны лица, ее осуществляющего. Без самоконтроля и самооценки качества в поисках наилучшего решения не было бы скрининга, выбора вариантов, что является неотъемлемой чертой процесса подготовки и принятия решения

Именно по характеру, духу и назначению вещей оценка качества собственной работы является самой тщательной, тщательной, подробной и обширной. Часто лишь немногие люди, кроме самого работника, в состоянии определить качество выполняемой работы в той же степени. В то же время техника самооценки очень индивидуализирована и трудно поддается регулированию и контролю, а результаты оценок в основном фиксируются в памяти работника и не открыты для публичного контроля. Например, некритичный сотрудник стремится к тому уровню качества, который достаточен для того, чтобы «пройти» работу Этот уровень будет для него пределом и он получит наивысшую оценку, так как дальнейшее повышение качества не в его интересах Автор идеи часто склонен к завышению своего качества Поэтому необходимо учитывать влияние психологических факторов на самооценку работы

Оценка со стороны менеджеров по работе. Руководители органов управления, проектов, программ и научные руководители определяют качество работы в первую очередь на основе системы «внутренних» оценок и суждений, процедуры формирования которых не регламентированы Поскольку руководители выступают в качестве создателей центральной концепции при разработке, обосновании и реализации управленческих решений, их оценки качества являются, с одной стороны, самооценками, а с другой стороны, контрольными оценками в отношении управляемой работы подчиненных сотрудников

Оценка качества со стороны руководителей часто проводится четко и доводится до сведения сотрудников как элемент управленческого воздействия для направления работы в нужном направлении, поиска рациональных решений, устранения ошибок и недоразумений некоторых сотрудников Оценка качества работы и сотрудников периодически проводится с целью проверки соответствия занимаемых ими должностей, При продвижении сотрудников по служебной лестнице оценка результатов работы руководителей также проводится при подведении итогов работы за определенный период времени. В то же время, многие оценки качества управленческой деятельности, разработанные руководителями, проводятся ими «для себя» для анализа вариантов управленческих решений, принятых самим руководителем, и отсеивания непригодных вариантов

Алгоритмы и процедуры оценки качества управленческой деятельности непосредственными руководителями, а также самоконтроль со стороны сотрудников, как правило, носят чисто индивидуальный характер и основываются, прежде всего, на опыте и интуиции Поскольку руководители и старшие сотрудники обычно имеют высокую профессиональную квалификацию, обладают хорошими рабочими навыками, понимают и воспринимают цели деятельности именно так, их оценки качества могут, в принципе, быть наиболее представительными и достоверными Но эти оценки часто бывают субъективны

Оценка клиентов. Различные виды административной работы, связанные с подготовкой проектов законов и иных нормативных правовых актов, проектов административных решений, программ, прогнозов, обоснований, аналитических материалов осуществляются от имени организаций, не являющихся подрядчиками. Чаще всего эти работы выполняются на договорной основе или по поручению вышестоящих административных органов. Только в некоторых конфликтных ситуациях, когда оценки заказчиков и исполнителей резко различаются, назначается специальная комиссия, мнение которой становится более важным, чем оценка заказчика Как правило, заказчики психологически склонны недооценивать качество принятой ими работы Оценка работы со стороны заказчика может быть выполнена после завершения отдельных этапов или во время общего выполнения работы

Коллегиальная оценка. Коллегиальная — это групповая, коллективная оценка, формируемая группой лиц, уполномоченных оценивать качество управленческой работы или заинтересованных в оценке. Такие оценки проводятся на основе коллективного мнения специально созданных экспертных групп постоянных комиссий, советов, колледжей, а также путем представления проектов на коллективное обсуждение. Коллективные оценки можно разделить на следующие группы: a) оценки вышестоящих органов; b) оценки постоянных советов и комиссий; c) оценки специально созданных групп экспертов; d) оценки производственных совещаний групп, выполнявших работу; e) оценки, основанные на широком обсуждении.

Постоянные комиссии и советы в форме коллегий министерств и ведомств, научных советов, научно-технических советов, экспертных комиссий и советов периодически рассматривают, обсуждают, анализируют на своих заседаниях проекты управленческих решений, предложения по совершенствованию управления и дают им коллегиальную оценку. В таких органах сравниваются различные мнения и суждения, вырабатывается обобщенное мнение и достигается высокая репрезентативность оценок. Кроме того, наиболее опытные специалисты представлены в колледжах и экспертных группах, что является обязательным условием высокого уровня квалификации их выводов. Однако различный состав групп, значительные различия в степени профессионализма их членов, крайне противоречивые суждения участников процесса оценки, различная степень заинтересованности в объективности оценок зачастую приводят к непредставленности общей оценки.

Групповая оценка качества работы часто проводится со стороны самих работников, когда рассмотрение результатов работы выносится на производственное совещание отдела, сектора или другого подразделения. Обсуждение результатов или промежуточных результатов деятельности людьми, осуществляющими эту деятельность, очень полезно, так как способствует творческим дискуссиям, обмену мнениями, критическими замечаниями коллег, а также формированию коллективного мнения о путях устранения недостатков и повышения качества подготавливаемых материалов, документов, решений. Кроме того, производственные совещания подразделения совместно обсуждают качество выполняемой работы и пути его повышения, помогают знакомить сотрудников с содержанием и характером деятельности их коллег, что способствует установлению тесных контактов, углублению взаимодействия и сплоченности, что в конечном итоге ведет к повышению качества работы всего подразделения.

Разнообразие видов и форм коллегиальной оценки качества управленческой работы придает ей вес и способствует широкому использованию этого метода оценки. Групповые оценки получили широкое распространение в системе управления качеством хозяйственной деятельности.

Большинство коллегиальных оценок качества работы руководства являются наиболее объективными из всех используемых форм оценки. В то же время их предпочтения не являются абсолютными, поскольку они также характеризуются определенными ограничениями, которые должны быть приняты во внимание.

Индивидуальная оценка экспертами, контролерами, аудиторами, экзаменаторами

Индивидуумы, специалисты в области деятельности, подлежащей оценке, могут участвовать и участвуют в оценке качества управления, лидерства. Чаще всего такая оценка является предметом внешней экспертизы. Результаты оценок в данном случае очень чувствительны к уровню профессионализма эксперта, его позиции по отношению к тем, кто выполняет работу, а также к его собственному видению того, как должна быть решена проблема. Для подавления и смягчения таких последствий используются многочисленные независимые эксперты. В этом случае отдельные оценки по существу трансформируются в групповые, т.е. коллегиальные оценки. Существуют даже методы, позволяющие свести местные оценки к общей, так называемой экспертной оценке.

Теперь рассмотрим виды, формы представления оценок качества управленческой деятельности. В соответствии с формализацией оценки подразделяются на неформализованные, формализованные и смешанные.

Неформализованные, качественные методы — это методы оценки эвристического характера, которые не описываются формулами, математическими зависимостями, логическими и вычислительными алгоритмами и не реализуются средствами технической кибернетики, а доступны только человеческому мозгу и разрабатываются на основе опыта и интуиции. Соответственно, формализованные процедуры — это процедуры, основанные на применении математических зависимостей, процессы которых выполняются по формальным логическим алгоритмам, которые могут быть реализованы с помощью компьютерных технологий. Частично формализованные (полуформализованные) методы сочетают, объединяют, смешивают формализованные и неформализованные процедуры.

Методы оценки качества можно разделить на две группы в соответствии с формой выражения: качественная оценка и количественная, численная оценка.

Качественное суждение относится к категории вербальных (словесных) суждений, которые не вписываются в регулируемую шкалу. Такие суждения обычно не упорядочены ни по составу используемых оценок, ни по их рангу. Уровень качества руководства, выраженный в форме качественного суждения, определяется смысловым значением выраженных рейтингов. В то же время такие общие рейтинги, как «удовлетворительно», «неудовлетворительно», «хорошо», «плохо», «отлично», «высокий уровень», «низкий уровень» могут быть усилены или ослаблены включением таких рейтингов, как «вполне удовлетворительно», «очень положительно», «вовсе не удовлетворительно». Оценка качества должна, по крайней мере, дать ответ на вопрос о том, является ли представленная заявка приемлемой по качеству, т.е. соответствует ли она требованиям. Содержание оценок качества становится гораздо более значимым, если заранее определить, какие аспекты качества работы (например, актуальность, новизна, эффективность, соблюдение сроков и т.д.) и, таким образом, создать вектор оценок, компоненты которого соответствуют отдельным признакам или критериям качества.

Количественные оценки качества, выраженные в числовой форме, также имеют разностороннюю, недостаточно стандартизованную структуру. Численные показатели качества лидерской работы могут быть как размерными, выраженными в конкретных единицах измерения, так и безразмерными, относительными. Следует отметить, что помимо однозначной детерминистической оценки, представленной одним числом, достаточно допустимы и часто необходимы интервалы, «раздвоенные» оценки, указывающие на нижнюю и верхнюю границы «от и до», и вероятностные оценки в виде математического ожидания стоимости оценки и ее дисперсии или даже кривой распределения значений оценки. Количественные оценки качества работы могут принимать различные формы.

Если оцениваются относительно однородные, сопоставимые произведения, допускается порядковая оценка, которая определяет место этого произведения в серии произведений, подлежащих сопоставлению, в соответствии с уровнем качества. Эта позиция определяется расположением работ в порядке возрастания или убывания качества и выбором работ, занимающих первые (призовые) места. Такой подход обычно называют ранжированием, а само ранжирование называют ранжированием или рейтинговым списком.

Масштабная (масштабная) оценка определяет уровень качества работы в соответствии с местом, которое она занимает по предварительно нормированной шкале категорий качества (например, работа может быть разделена на высшую, первую и вторую категории).

Баллы выражаются в специальных относительных единицах — баллах, каждая из которых понимается как определенная «доза» качества, а общий балл определяется путем суммирования баллов, полученных за достижение определенного уровня качества по каждому из критериев (характеристик).

Оценка на основе коэффициентов качества выражается в коэффициентах качества, которые представляют собой степень аппроксимации или отношение конкретного показателя качества работы к стандартному или базовому уровню этого показателя. Если взять базовый уровень равным единице, то коэффициент непосредственно характеризует, насколько оцениваемая работа по качеству не соответствует или превышает стандарт.

Оценки порядка, шкалы, баллов и коэффициентов пока не получили широкого применения при определении качества управленческой работы, хотя наблюдается тенденция к расширению сферы их применения; для определения качества управленческой работы более пригодны оценки уровня и параметрические оценки.

Оценка уровня — широко используемый вид оценки коэффициентов, который представляет собой отношение критерия (показателя) качества данной работы к специально установленному базовому значению этого же критерия. Офис считается качественным, если критерий качества, который способствует его улучшению, превышает базовую величину или имеет тенденцию к увеличению, и наоборот.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Мотивация в менеджменте

- Соответствие культуры принятой стратегии

- Эмоциональный коучинг

- Стратегии вертикальной интеграции

- Уровни разработки управленческих решений

- Контроль и анализ как функции менеджмента

- Научные методы управленческих решений

- Типы стратегических изменений

- Концепция «управления по целям» П. Друкера

- Особенности управления распределительными центрами в деятельности розничной торговой организации