Оглавление:

Интерес к контроллингу, как одному из новых направлений информационно-хозяйственного развития предприятия, обусловлен появлением большого количества переводной литературы по финансам, бухгалтерскому учету, ценообразованию и так далее. В то же время существует неоднозначность интерпретаций, характеризующих внутреннее понимание этого понятия, например : «управленческий учет», «контроллинг», «внутрихозяйственный учет». Некоторые авторы и переводчики рассматривают эти понятия и объективные явления, стоящие за ними в экономической практике западных компаний, как эквивалентные по содержанию, другие, напротив, считают их эквивалентными.

Очевидно, что невозможно отделить понятия и термины от национальной почвы. Несмотря на происхождение слова «контроллинг» от английского «контролировать» — контролировать, управлять, в англоязычном мире используется термин «управленческий учет», хотя сотрудники, в обязанности которых входит формирование информации для управления, называются контролерами. В теории и практике управления немецкими компаниями отсутствует понятие «управленческий учет». Поскольку бухгалтерский учет четко разделен на финансы и производство, немцы заимствовали термин «контроллинг» из английского языка, обозначив тем самым качественно новое явление в корпоративном управлении.

Следует отметить, что отличительной особенностью западного бухгалтерского учета в современных условиях является его модификация в комплексные системы управления предприятием. Независимо от того, как эти системы будут называться, они объективно будут существовать и развиваться под влиянием реальных факторов.

Признавая, что внутренний учет отражает процесс интеграции традиционных методов учета, анализа, нормирования, планирования и контроля в единую систему получения, обработки и распространения информации для принятия управленческих решений на ее основе, эта система ориентирует предприятие не только на операционные цели достижения прибыли того или иного размера, но и на глобальные стратегические цели.

Система контроля — это принципиально новая концепция информационно-управленческой деятельности, которую можно определить как учетно-аналитическую систему, реализующую синтез элементов учета, анализа, контроля, планирования и обеспечивающую как оперативное, так и стратегическое управление процессом достижения целей и результатов деятельности предприятия. Однако, если обратиться к теории и практике немецких компаний, то следует отметить, что важнейшей составляющей контроллинга является контроллинг.

Исходя из этого, следует отметить, что система внутреннего учета отражает все особенности учетно-аналитической системы и может быть идентифицирована как система контроллинга.

Особый импульс переосмыслению проблем разработки концепции информатизации и управления получил с принятием указа о необходимости реформирования системы учета и статистики в Украине. А с появлением такого понятия, как «управленческий учет», стали обсуждать правомерность переноса этой идеи на нашу национальную почву. В периодической печати появляется ряд статей, в которых обсуждается правомерность разделения бухгалтерского учета на управленческий учет и финансовый учет, а также рассматривается проблема целесообразности реализации идеи системы контроллинга.

В отношении этих проблем следует отметить, что нет достаточной основы для разделения бухгалтерского учета на финансовый и управленческий учет. Во-первых, вряд ли можно управлять без финансовой информации, а во-вторых, возможности бухгалтерского учета, даже если они должным образом реконструированы для управленческих целей, ограничены из-за отсутствия как надлежащей методологической поддержки, так и аналитического и математического аппарата на стыке с другими управленческими функциями. Таким образом, когда мы говорим о формировании управленческой информации, то имеем в виду финансовую информацию, подготовленную надлежащим образом для управленческих целей и дополненную нефинансовыми данными.

Исходя из вышеизложенного, очевидно, что лучше не признавать разделения бухгалтерского учета на управленческий учет и финансовый учет, а сменить акценты, если в контурах традиционной системы накопления бухгалтерской и финансовой информации часть ее, должным образом детализированной для управленческих целей, будет являться информационным блоком учетно-аналитической системы управления.

Результаты исследования тенденций развития отечественного бухгалтерского учета и экономического мышления свидетельствуют об отсутствии четкого понимания системы контроллинга. Однако следует подчеркнуть, что даже в странах с давними рыночными традициями эта концепция все еще далека от логической полноты и окончательного понимания как своего рода всесторонне сформировавшаяся сфера знаний в экономической теории и практике. Эксперты в области бухгалтерского учета и управления бизнесом в определенной степени представляют субъективные мнения о характере, содержании и функциях контроллинга. Сравнивая и анализируя содержание определений, можно однозначно утверждать, что контроль является важнейшим средством успешного функционирования предприятия, потому что:

- предоставляет необходимую информацию для принятия управленческих решений путем интеграции процессов сбора, обработки, подготовки, анализа и интерпретации информации;

- Предоставляет информацию для управления трудовыми и финансовыми ресурсами;

- обеспечивает выживаемость роты на уровнях стратегического и тактического управления;

- способствует оптимизации соотношения «оборот — затраты — прибыль».

Следовательно, контроллинг как учетно-аналитическая подсистема в информационно-аналитической системе управления служит основой для ее работы. В этом случае контроллинг может быть представлен как систематический, развивающий традиционные бухгалтерские, аналитические и другие техники и методы, а также проблемно-ориентированный, позволяющий вырабатывать эффективные управленческие решения как операционного, так и стратегического характера. Эти две части тесно взаимосвязаны.

К сфере контроля относится определение корпоративных целей, сбор и подготовка информации для принятия управленческих решений, внедрение определенных контрольных и аналитических процедур и, самое главное, разработка рекомендаций для принятия управленческих решений путем реализации вышеуказанных мероприятий. На этой основе мы определяем систему управления:

Система контроля представляет собой синтез элементов учета, анализа, контроля, планирования, внедрение которых предусматривает разработку альтернативных подходов при осуществлении оперативного и стратегического управления процессом достижения конечных целей и результатов предприятия.

Причины появления новой концепции управленческой информации кроются в необходимости обеспечить существование компании и адаптировать ее к развитию рынка и внешней среды. Решение этих проблем связано со своевременным получением информации, сигнализирующей об изменениях и развитии событий.

На современном этапе экономического развития способность к трансформации является необходимым условием обеспечения жизнеспособности предприятий. Поэтому в настоящее время акцент в управлении смещается с задач контрольного характера на задачи анализа, оценки результатов деятельности, стратегии развития ее реализации, моделирования хозяйственной деятельности и маркетинга.

Функции и типы управления

Основная цель контроля — направить процесс управления на достижение всех целей компании. Для этой цели управление обеспечивает следующие функции:

- Координация управленческой деятельности для достижения целей компании;

- Информационно-консультационная поддержка при принятии управленческих решений;

- Создание и поддержка общей информационной системы управления компанией;

- Обеспечение рациональности процесса управления.

Современное управление разделяет цели компании на 2 группы: операционную и стратегическую. Таким образом, контроль позволяет осуществлять постоянный контроль за достижением как стратегических, так и операционных целей компании. Следовательно, контроль как система включает в себя два типа: стратегический и операционный.

Целью стратегического контроля является обеспечение выживания компании и «отслеживание» движения компании к желаемой стратегической цели развития.

Постановка стратегической цели начинается с анализа информации о внешних и внутренних условиях компании. На этапе стратегического управления важную роль играет прогнозирование изменений внешних условий.

Стратегический контроль отвечает за обоснованность стратегических планов. Прежде чем можно будет осуществлять мониторинг цели, необходимо определить, является ли она оправданной и может ли она быть реально достигнута. Обзор стратегических планов включает, как минимум, проверку полноты планов, их согласованности и отсутствия внутренних несоответствий. На основе результатов обзора следует либо разработать систему мониторинга выполнения плана, либо разработать альтернативы стратегическому плану.

Если выбранный вариант стратегического плана нам подходит, то необходимо выбрать контрольные зоны для разработки системы мониторинга достижения стратегических целей:

- стратегические цели;

- критические внешние и внутренние условия, лежащие в основе стратегических планов;

- Узкие места и недостатки, выявленные в результате анализа стратегического плана.

При определении системы контролируемых показателей необходимо учитывать следующие требования:

- сфера применения показателей должна быть ограничена;

- Индикаторы должны включать данные как по всей компании в целом, так и по всем ее подрайонам;

- Выбранные показатели должны быть динамичными и ориентированными на перспективу;

- Индикаторы должны иметь символ раннего предупреждения;

- При отборе показателей необходимо следить за тем, чтобы они были сопоставимы.

Целью оперативного контроля является создание системы, которая может быть использована для контроля над достижением текущих корпоративных целей и принятия своевременных решений по оптимизации соотношения затрат и результатов.

В отличие от стратегического контроля, операционный контроль сосредоточен на достижении краткосрочных целей.

Контролируемые ключевые индикаторы:

- Рентабельность капитала;

- Производительность;

- Степень ликвидности.

Система оперативного контроля используется для поддержки принятия оперативных решений в целях предотвращения кризисного состояния.

Особенности контроля за инновационной деятельностью

Отсутствие эффективной системы управления инновациями является одной из основных причин экономического провала инноваций. Процесс управления инновациями становится особенно важным в условиях нарастающей динамики рынков. Кроме того, инновации, особенно технологические и продуктовые, в большей степени связаны с рисками и значительными инвестициями, чем другие виды деятельности компании. Прежде всего, это следующие виды рисков:

- технические, т.е. вероятность того, что указанные технические и эксплуатационные характеристики продукта не будут достигнуты при реализации инновационного проекта;

- Временное, вызванное несвоевременной реализацией инновационного проекта: «несвоевременный» выход на рынок может означать потерю конкурентоспособности продукта или его избыточность для современных условий и требований;

- экономический (финансовый), возникает в результате превышения фактической стоимости ресурсов над запланированной; продукция может оказаться очень дорогой и непригодной для продажи, что может привести к потере ликвидности компании. Инновации в компании можно считать собственными проектами, так как они имеют все атрибуты проекта:

- Инновация подразумевает новизну и нерегулярность и, следовательно, неопределенность;

- Инновации по своей природе сложны и слабо структурированы;

- Инновации несут в себе риски, перечисленные выше;

- Инновации имеют четкую цель, определены по содержанию, ограничены во времени и направлены на изменения.

- Бюджет на инновации, как и в любом проекте, ограничен;

Инновационный процесс можно разделить на фазы с промежуточными целями.

Таким образом, если инновации можно рассматривать как отдельные проекты, то для управления ими можно использовать методологию «управления проектами».

Различные формы организации могут быть использованы при управлении проектами в компании. В простейшем случае менеджеры компании самостоятельно выполняют функции интеграции отдельных программ, этапов и фаз проекта. Иногда координационные и интеграционные функции передаются специальным комитетам, ответственным за реализацию проектов (инновации). Зачастую решения этих комитетов оказываются чисто консультативными, в то время как для успешной реализации этапов проекта требуются конкретные действия. Поэтому наиболее распространенным является создание специальных помощников руководителя — менеджеров проектов.

Возможны различные схемы встраивания проектных команд в организационные структуры корпоративного управления.

В функционально координируемых структурах менеджер проекта и подчиненные ему сотрудники играют вспомогательную, координирующую роль. Менеджер проекта устанавливает связь между функциональными подразделениями и координирует работу по проекту, одновременно выполняя функции ассистента менеджера проекта по вопросам реализации проекта. Авторитет руководителя проекта основан на его профессиональной компетентности и личных качествах. В этой схеме никто, кроме топ-менеджмента, не несет ответственности за затраты и будущую прибыль проекта. Функциональные менеджеры заинтересованы в выполнении «своей» работы в рамках выделенного бюджета.

В чистом управлении проектами формируются одна или несколько групп, в которых концентрируются материальные, человеческие и финансовые ресурсы. Создается автономная линейно-функциональная организация, подразделения которой решают конкретные проектные задачи: Проектирование и разработка продукции, производство, финансовый менеджмент, отношения с субподрядчиками и поставщиками и др.

В матричных структурах руководители проектов взаимодействуют с руководителями функциональных подразделений и устанавливают горизонтальные связи. Возможно формирование временных проектных групп из сотрудников функциональных подразделений. Руководитель функционального подразделения остается линейным руководителем своих подчиненных, входящих в проектную группу, но отвечает за их обучение, повышение квалификации, оплату труда и информационное обеспечение.

Менеджер проекта определяет содержание и график работ по проекту, координирует техническую и финансовую сторону проекта. Функциональный менеджер отвечает за методы, используемые для достижения поставленных целей.

Как уже упоминалось выше, управление проектными работами над новыми продуктами и технологиями подвержено значительным рискам и неопределенностям. Чем больше и дороже проект, тем выше требования к срокам, тем выше требования к системе управления проектом. Речь не идет о более жестком контроле: необходима концепция управления, охватывающая все компоненты современного менеджмента и отвечающая требованиям, предъявляемым к системам управления в высокодинамичной рыночной среде. В качестве такой концепции предлагается концепция контроля.

Основной задачей контроля над проектом является мониторинг реализации проекта, контроль и информационное обеспечение его эффективного выполнения.

Прежде чем осуществлять контроль и управление, конечно же, необходимо подготовить план реализации проекта. Задача планирования проекта заключается в формулировании и определении параметров проекта: Мероприятия (задачи), график, возможности (людские и материальные ресурсы), расходы.

План выполнения

Контрольный отдел сам не разрабатывает план реализации инновационного проекта; эта функция возложена на менеджера проекта. Однако методологии и инструменты планирования должны быть разработаны специалистами контрольного подразделения — контроллеров — и представлены команде проекта. Разработка форм для проектирования и контроля (управления) также является функцией контроллера.

Входными параметрами для контроллеров являются: Описание задач проекта, графиков, бюджета проекта, планируемых промежуточных результатов. Задачи контроллеров, работающих в проектной команде, включают в себя учет задач, плановых и фактических сроков и используемых мощностей, а также выполнение промежуточного калькулирования затрат. На основании данных бухгалтерского учета и проведенных на их основе расчетов контрольный отдел представляет руководителю проекта аналитический отчет. В данном отчете отражены выявленные отклонения фактических значений от запланированных, а также причины этих отклонений и возможные меры по их устранению.

Частота мониторинга и отчетности по проекту зависит от очень многих факторов: Стоимость проекта, уровень риска, состояние конкуренции и т.д. Однако для инновационных проектов продолжительностью 1 — 2 года часто выбирается следующая частота:

- Проверка мощности раз в месяц;

- Промежуточные отчеты руководству раз в квартал;

- Сообщение от контроллера проектной команде раз в два месяца.

Следует еще раз подчеркнуть, что контроль в контроле вообще и в контроле над проектом в частности не означает простого сравнения запланированных и фактически достигнутых значений параметров проекта. Информационная система должна постоянно посылать сигналы обратной связи для корректировки плана проекта, как в оперативном, так и в стратегическом плане.

Довольно распространенная схема организации управления инновационным проектом в компании с выделением органа управления проектом. В него входят: член правления (или дирекции), ответственный за проект, руководители главного и сервисного департаментов, где непосредственно реализуется инновационный проект, и менеджер проекта. Команда проекта, реализующая инновационный проект, состоит из контроллеров и предметных экспертов. Контроллеры линейно подчиняются руководителю проектной группы и функционально — центральному контроллеру компании. В рамках проектной команды контроллер отвечает за организацию планирования и реализации проекта, учет ресурсов и сроков, а также контроль и анализ выявленных отклонений.

Привлечение контроллеров для поддержки процесса управления инновационными проектами естественно приводит к увеличению затрат на реализацию проектов. В то же время, как показывает практика реализации проектов, эффективное управление при поддержке контроллинга может снизить превышение фактических сроков и затрат над запланированными примерно на 50% в среднем. Результаты исследований 12 военных проектов показали, что средний перерасход времени составил 36% от запланированного, а затраты — 220%. Такие расхождения объясняются не только высокой сложностью и путаницей проектов в оборонной промышленности, но и стремлением встать на путь наименьшего сопротивления: Легче «забрать деньги» из бюджета, чем создать эффективную систему управления затратами и сроками.

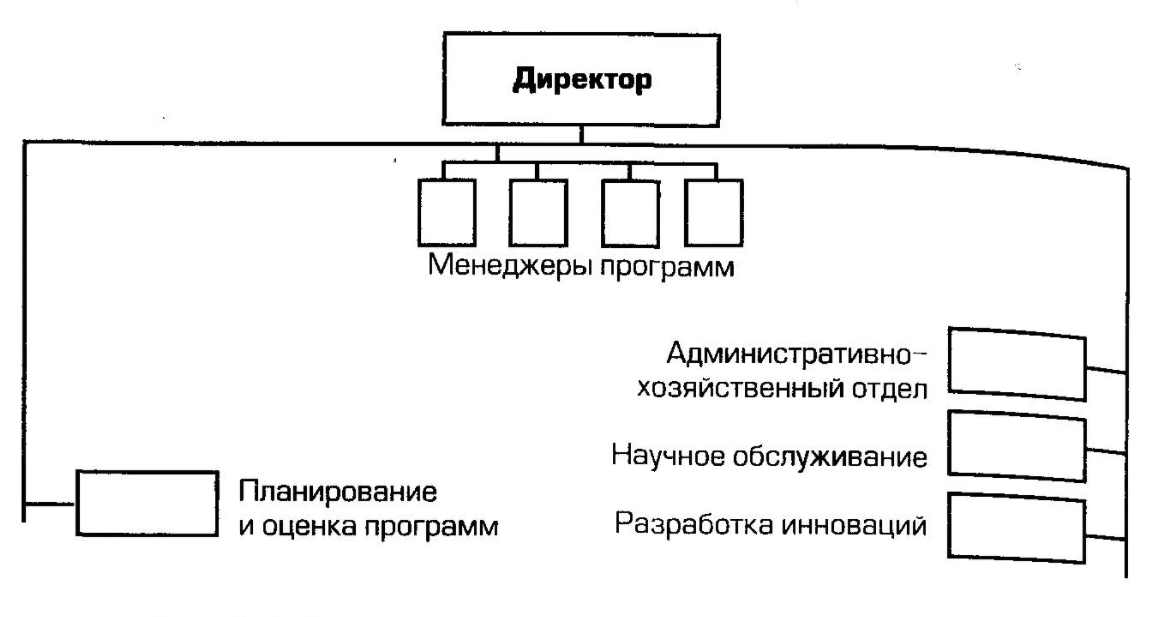

Создание службы контроля

Для ООО «Гигиена Агро» важно создать службу контроля. Основным фактором, дающим толчок к созданию контрольной службы в компании, является ухудшение экономических показателей по сравнению с аналогичными компаниями, а также устаревшие модели и ассортимент продукции.

Создание и внедрение контрольной службы в компании происходит по следующим этапам:

- этап подготовки;

- контроль за фазой реализации;

- фаза автоматизации.

На подготовительном этапе происходит общее ознакомление с процессом работы ООО «Гигиена Агро». Согласовав с директором предприятия сроки и этапы внедрения системы контроля, необходимо дать приказ от его имени обеспечить все подразделения и службы данного предприятия информацией, перечень которойприлагается. Кроме того, необходимо согласовать время и даты проведения интервью с основными специалистами и дату представления отчета, в котором должны участвовать все опрашиваемые. В ходе собеседования устанавливается, как каждый отдел связан с контролем. По окончании этого этапа необходимо подготовить отчет, в котором будут показаны все положительные стороны компании и «узкие места», для которых предлагается решение и представлено на презентации.

Если нам удастся договориться с сотрудниками компании по всем вопросам, то мы можем перейти к фазе контроллинга, где начнем детальную проработку всех основных моментов контроллинга с каждым отделом. В то же время будет происходить разработка программного продукта. Также необходимо обучать сотрудников компании. Необходимо ввести центры ответственности.

При создании контрольной службы в ООО «Гигиена Агро» необходимо учитывать следующие основные требования:

- контрольный отдел должен иметь возможность получать необходимую информацию от бухгалтерии, технического отдела, производственного отдела, отдела продаж и отдела логистики;

- Контролирующая служба будет иметь возможность и полномочия организовывать при содействии других экономических служб сбор дополнительной информации, необходимой для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб;

- служба контроля должна быть в состоянии внедрить новые процедуры для непрерывного сбора аналитической информации. Вопрос о компенсации сотрудникам других служб в связи с возросшей рабочей нагрузкой должен будет решаться руководителями, для которых предназначена информация из контрольной службы;

- служба контроля должна иметь возможность быстро передавать информацию руководству;

- контролирующая служба должна быть независимой от той или иной финансово-экономической службы.

На первом этапе существования контрольной службы будет создана рабочая группа из 3-4 человек, которая будет играть роль аналитической службы и предоставлять менеджерам оперативную информацию о состоянии затрат на предприятии, периодически готовить подробные аналитические отчеты, прогнозировать показатели финансово-экономического состояния предприятия, проводить экономическую экспертизу управленческих решений с точки зрения затрат и прибыли, создавать методологию планирования. На начальном этапе работы контрольного отдела нет необходимости нанимать дополнительный персонал для сбора контрольной информации в магазинах, так как можно дать возможность экономистам магазинов заполнять аналитические формы для контрольного отдела. Таким образом, контрольной службой в компании на данный момент будет небольшая группа высококвалифицированных специалистов, имеющих достаточно большие полномочия и доступ ко всему объему экономической информации.

Впоследствии служба контроля может расширить свое влияние и персонал, назначив в каждом цехе по контроллеру, который будет отслеживать и анализировать отклонения фактических параметров работы от запланированных.

Если служба контроллинга берет на себя ответственность за наведение порядка в экономике ООО «Гигиена Агро», то целесообразно включить автоматизацию в сферу интересов службы контроллинга. Отдел автоматизации займется разработкой программного обеспечения, его отладкой, выявлением ошибок в приобретаемых программах, установкой компьютеров на рабочих станциях, а служба контроля сможет справиться с задачей не потерять основную цель автоматизации — повышение эффективности работы финансово-экономических служб.

Ориентировочно, служба контроля займет место в структуре управления после директора ООО «Гигиена Агро» и будет представлена в виде контроллера. Тогда, через 10 лет, организационная структура службы контроля будет выглядеть немного шире, но и после директора компании, так что контролеры будут иметь доступ ко всей информации.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Влияние современных инновационных технологий на процесс управления

- Особенности управления качеством продукции

- Социальная ответственность фирмы перед обществом

- Влияние внешней среды на эффективность управления организацией

- Горизонтальное и вертикальное разделение труда

- Оптимизация рисков

- Модель Лэйна и Дистефано

- Методы, ориентированные на задачи и технологии

- Внешняя и внутренняя среда предприятия

- Модели организационных изменений