Оглавление:

Современная экономика требует новых подходов к управлению. Одним из самых успешных среди них является контроль. Он выступает в качестве синтеза таких дисциплин (концепций), как управленческий учет и экономика бизнеса, которые претерпели изменения в связи с включением в свой инструментарий новых методов, инструментов и даже информационных технологий. Считается, что для формирования системы управления необходимо создать независимый сервис. Но есть примеры эффективного использования контроля различными подразделениями финансово-экономического блока предприятий.

Сегодня слово «контроллинг» стало модным среди менеджеров и предпринимателей в России. Контроллинг преподается в вузах, на предприятиях открываются контрольные факультеты, к работе приглашаются специалисты по контроллингу.

Российские компании сталкиваются с большими трудностями при заполнении вакансий контролеров в своем отделе в связи с отсутствием на рынке труда работников, отвечающих требованиям, предъявляемым к данной должности.

Сейчас на рынке появились бухгалтеры, экономисты и финансовые эксперты, которые видят себя контролерами. К сожалению, подавляющее большинство этих претендентов имеют очень отдаленное представление о контроле в целом, о задачах и целях контроля и, наконец, о философии контроля в частности.

Практика показывает, что понимание природы контроля, его места и роли в системе управления и со стороны работодателей не лучше, даже среди тех, кто уже начинает воспринимать контроль как инструмент управления.

Термин «контроль» не является синонимом термина «управление». Контроль смотрит в прошлое, а управленческий учет — в будущее.

Контроль основан на самоуправлении, на самоответственности, на полном доверии. В централизованно структурированной компании нет места для контроля. Компания с децентрализованной структурой (квазикомпания) — это поле для контроля.

Управление бизнес-процессами требует грамотного решения многочисленных проблем, вызванных внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение, это отсутствие сигналов о неблагополучии в компании. Отсутствие или недостаточность информации о текущем состоянии и перспективах компании Отсутствие информационных систем для принятия мотивированного решения. Отсутствие инструментов для выявления «узких мест» компании и выработки значимых рекомендаций по их устранению.

Контроль — это искусство управления (система управления), целью которого является определение и достижение будущего состояния деятельности функционирующего предприятия. На крупных предприятиях организованы контрольные службы. Появляется другой пользователь — контроллер. Суть работы контроллеров заключается в желании контролировать процессы таким образом, чтобы максимально исключить ошибки, отклонения и просчеты, как в настоящем, так и в будущем. Система контроля полезна, когда управленческие функции компании делегируются ее подразделениям (департаментам, службам). Контроль мотивации — каждый сотрудник заинтересован в процветании компании. Каждый сотрудник оценивается в соответствии с его вкладом. Для управления характерно следующее:

- Автономия вместо зависимости;

- Самоуправление вместо подчинения;

- Доверие вместо контроля.

Только это действие механизма контроля приводит к изменению отношений между сотрудниками компании и способствует взаимопониманию между ними.

В литературе природа контроля в концептуальных терминах определяется по-разному. Наиболее распространенное понимание контроля и его методов таково:

- Планирование (подробно);

- мониторинг выполнения плана;

- углубленный анализ обязанностей сотрудника;

- Управленческий учет.

Контроль — это система управления процессом достижения конечных целей и результатов компании.

Управление сравнивается с современным навигационным оборудованием судна, что позволяет компании лучше ориентироваться в штормовом мире рыночных отношений.

Контроль немного по-другому относится к экономическим показателям. Например: Прибыль, продажи и затраты. Прибыль отражается только в нетто-величине, оборот отражается по продажам. При контроле, например, не все затраты планируются, а только затраты, связанные с производством, считаются полезными. Используется прямое распределение. Ценовая политика построена особым образом.

Цели и функции контроля

Цель контроля — направить процесс управления на достижение всех целей компании.

Для достижения этой цели будут решаться следующие задачи:

В области бухгалтерского учёта:

- Создать систему сбора и обработки информации, необходимой для принятия управленческих решений на различных уровнях управления;

- Разработка и сопровождение системы внутреннего учета информации о потоке технологических процессов;

- Выбор или разработка методов учета и критериев оценки деятельности компании в целом и ее отдельных подразделений.

В области планирования:

- Формирование и развитие интегрированной системы планирования;

- Разработка методов планирования;

- Определить информацию, необходимую для планирования, и как ее получить;

- Разработать методы ведения, мониторинга выполнения планов, определения их местоположения и охвата.

Система контроля определяет, как и когда планировать и оценивать выполнимость запланированных мероприятий. Поэтому контролирующая служба дает рекомендации о том, как и когда планировать и оценивать осуществимость запланированных мероприятий, а не о том, что именно следует планировать.

На основе плановых документов разрабатываются контрольные документы, в которых указываются условия контроля и содержание контролируемых функций. Для этого заранее определяются допустимые отклонения контрольных значений. На основе контрольных документов проводится сравнение фактических и плановых характеристик и показывается степень достижения цели. Затем проводится анализ отклонений с определением причин их возникновения, по результатам анализа разрабатываются предложения по уменьшению отклонений.

В области информационной поддержки:

- Разработка архитектуры информационных систем;

- Стандартизация информационных каналов и средств массовой информации;

- Выберите методы обработки информации для обеспечения руководства аналитической информацией;

- Проведение специальных исследований, определяющих состояние и развитие компании в условиях рынка.

Система контроля должна обеспечивать сбор, обработку и представление руководству информации, имеющей отношение к принятию решений.

Контроль как концепция системы управления служил ответом на изменение внешних условий функционирования предприятий.

Управление обеспечивает следующие функции для реализации вышеуказанных задач:

- Координация управленческой деятельности для достижения целей компании;

- Информационно-консультационная поддержка при принятии управленческих решений;

- Создание и поддержка общей информационной системы управления компанией;

- Обеспечение рациональности процесса управления;

- Оценивать текущие процессы, выявлять расхождения в данных и их причины и разрабатывать рекомендации для руководства в целях устранения причин этих расхождений.

В любом случае, функции контроллинга зависят от многих обстоятельств, но если обобщить существующую практику компаний, то можно получить идеальный перечень основных функций и задач контроллинга:

Бухгалтерия:

- Сбор и обработка информации;

- Разработать и поддерживать систему внутреннего учета;

- стандартизировать методы и критерии оценки деятельности организации и ее подразделений.

Планирование:

- Информационное обеспечение разработки базовых планов (продажи, производство, инвестиции, закупки);

- Проектирование и совершенствование общей «архитектуры» системы планирования;

- Определите требования к информации и времени для каждого этапа процесса планирования;

- Координация процесса обмена информацией;

- Координация и агрегирование индивидуальных планов по срокам и содержанию;

- Рассмотрение предлагаемых планов на предмет их полноты и осуществимости;

- Составление консолидированного бизнес-плана.

Контроль и регулирование:

- Определение значений, контролируемых во времени и в разделах содержания;

- Сравнение запланированных и фактических значений для измерения и оценки степени достижения целевых показателей;

- Определение допустимых пределов отклонений значений;

- Проанализировать отклонения, интерпретировать причины отклонений плана от факта и разработать предложения по сокращению отклонений.

Информационное и аналитическое сопровождение:

- Разработка архитектуры информационных систем;

- Стандартизация информационных носителей и каналов;

- Предоставлять цифровые материалы, которые позволили бы осуществлять контроль и управление организацией;

- Сбор и систематизация наиболее актуальных данных для принятия решений;

- Разработка инструментов для планирования, мониторинга и принятия решений;

- Консультации по выбору корректирующих мер и решений;

- Обеспечьте рентабельную работу информационной системы.

Особенности:

- Сбор и анализ данных о внешней среде: денежном рынке и рынках капитала, состоянии отрасли, государственных экономических программах;

- Сравнение с конкурентами;

- Обоснование слияния с другими фирмами или открытия (закрытия) филиалов;

- Проведение расчетов по специальным заказам;

- Расчеты эффективности инвестиционных проектов.

Полученный список контрольных функций и задач позволяет достаточно наглядно представить сферу его применения Сфера применения контрольных функций, реализуемых в компании, зависит, главным образом, от следующих факторов:

- экономическое положение компании;

- понимание руководством важности и преимуществ реализации контрольных функций;

- Вид организации (численность персонала, объем производства);

- степень диверсификации производства, ассортимент выпускаемой продукции;

- установленные уровни и области конкурентоспособности;

- уровень квалификации управленческого персонала;

- уровень квалификации сотрудников контрольной службы;

Постоянно добавляются функции и задачи управления, меняется их содержание, меняется и вес отдельных задач.

Роль контроля в процессе управления и его взаимосвязь с другими функциями можно охарактеризовать следующим образом:

- Управление осуществляется в процессе планирования:

- координация различных планов и разработка общего плана развития;

- разработка методологии и графиков планирования;

- предоставление информации для планирования;

- обзор планов, подготовленных структурными департаментами.

- организационная работа включает в себя учет и контроль затрат и результатов по подразделениям.

- стимулирующий процесс создает условия для успешной реализации плана подразделениями.

- в процессе контроля и регулирования:

- сопоставляет плановые и фактические значения для измерения и оценки степени достижения целей;

- устанавливает допустимые пределы отклонений от плана;

- проводит анализ отклонений, распределяет их в соответствии с их причинами и разрабатывает предложения по уменьшению отклонений.

- в процессе анализа решений и информационных потоков играет следующую роль:

- участие в разработке структуры системы управленческой информации;

- сбор наиболее релевантных данных для принятия управленческих решений;

- консультирование по вопросам выбора мер по исправлению положения и управленческих решений;

- разработка инструментов для планирования, контроля и принятия управленческих решений.

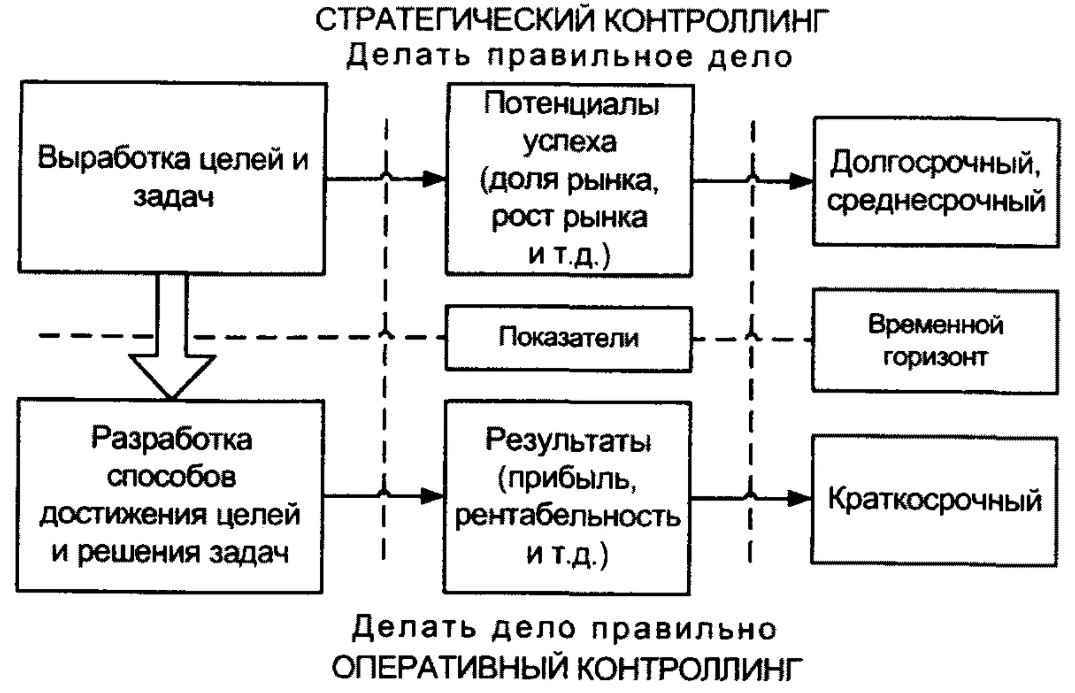

Поскольку задача контроллинга, таким образом, заключается в том, чтобы направить систему управления компании на достижение ее целей, контроллинг представляет собой сложную конструкцию. Она сочетает в себе такие разнообразные элементы, как постановка целей, планирование, учет, контроль, анализ, управление информационными потоками и рекомендации для принятия управленческих решений. Таким образом, он дает синтетическое, целостное представление о прошлой, настоящей и будущей деятельности фирмы, комплексный подход к выявлению и решению проблем фирмы. В зависимости от целей контроллинга или стратегического и операционного управления, он, таким образом, подразделяется на два типа: операционный и стратегический контроль.

Контроль в системе управления: стратегический и оперативный

Как показано выше, контроллинг — это система управления достижением целей и неотъемлемая часть корпоративного управления. Современное управление разделяет цели компании на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Таким образом, контроль позволяет осуществлять постоянный мониторинг достижения как стратегических, так и операционных целей предприятия. Таким образом, контроль как система включает в себя два основных аспекта: стратегический и операционный.

Стратегический контроль должен помочь компании эффективно использовать существующие преимущества и создать новый потенциал для успешной работы в будущем. Стратегический контроллинг выступает в качестве внутреннего консультанта руководителей и собственников компании при разработке стратегии, стратегических целей и задач. Он предоставляет необходимую информацию для поддержки руководства в принятии решений.

Основной задачей операционного контроля является поддержка менеджеров в достижении запланированных целей, которые в основном выражаются в количественных показателях рентабельности, ликвидности и/или уровня прибыли. Таким образом, операционный контроль ориентирован на краткосрочные результаты, поэтому его инструменты принципиально отличаются от методов и приемов стратегического контроля. Стратегический контроль определяет цели и задачи операционного контроля, т.е. устанавливает нормативно-правовую базу.

Стратегический контроль координирует функции систем стратегического планирования, контроля и стратегического информационного обеспечения.

В отличие от стратегического контроля, операционный контроль ориентирован на краткосрочные результаты, поэтому инструментарий операционного контроллера принципиально отличается от методов и инструментов стратегического контроллера.

Система оперативного контроля используется для поддержки принятия оперативных решений в целях предотвращения кризисного состояния.

Существуют неотъемлемые различия между стратегическим и операционным контролем:

- Стратегический контроль сфокусирован на потенциале, в то время как операционный контроль сфокусирован на конкретном результате;

- Контроль за предпосылками, успехом и результатом имеет разное значение для обоих видов контроля;

- Объекты планирования и контроля идентичны в операционном контроле, в то время как в стратегическом контроле они не идентичны;

- В области операционного контроля преобладает контроллинг, в то время как в области стратегического контроля преобладает самоконтроль.

GAP-анализ (анализ стратегических «ловушек») является одним из классических инструментов долгосрочного планирования. Суть метода заключается в определении отклонения желаемого развития ситуации от ожидаемого. Метод предполагает количественное сравнение экстраполированных или модифицированных значений желаемых и ожидаемых целевых показателей, которыми могут быть рентабельность, прибыль, продажи и т.д.. В этом случае предполагается, что выбранная политика предприятия остается неизменной. Если в графическом представлении динамики целевого значения желаемое развитие (целевая кривая) отличается от ожидаемого развития, то существует так называемая стратегическая «штриховка». Предполагается, что если такой «люк» не будет вовремя закрыт, то компания не сможет обеспечить свое существование в долгосрочной перспективе. Анализ GAP служит основой для разработки стратегий, обеспечивающих ликвидацию стратегических «ловушек». Когда «люки» определены, маркетинг и контроль начинают поиск стратегий для продуктов и рынков, которые позволят закрыть «люки» в долгосрочной перспективе.

Основным недостатком метода GAP-анализа является его ограниченное использование в качестве контрольного инструмента в нестабильной рыночной ситуации. Но даже в такой ситуации метод может быть использован как инструмент поиска и разработки корректирующих стратегий.

Портфельный анализ

Термин «портфель», происходящий из мира финансов, означает «набор инвестиций, оптимальный с точки зрения сочетания риска и доходности». В случае компании портфельный анализ — это распределение деятельности по отдельным стратегиям в отношении продуктов и рынков. Портфельный анализ предполагает, например, графическое построение матрицы, оси которой представляют различные параметры рынков и продуктов: Рост рынка — доля рынка, рыночная привлекательность — конкурентные преимущества, рынок — жизненный цикл продукта и др.

На основе анализа матриц определяются потенциалы успеха компании и формируется стратегия их реализации.

Инструменты, рассмотренные в этом разделе, используются в стратегическом маркетинге и контроле.

Ниже представлены наиболее важные инструменты контроля в оперативном маркетинге.

В краткосрочной перспективе основной целью контроля является обеспечение рентабельности маркетинговой услуги. Контроль должен обеспечить, чтобы разница между выручкой от продаж и затратами на маркетинг была как можно меньше. Кроме того, задача контроллеров — контролировать расходы по отдельным направлениям маркетинговой деятельности.

Инструменты контроля над маркетингом ориентированы на количественные параметры, которые в основном включают выручку от продаж и затраты на маркетинг.

Метод расчета маржинальной выручки используется для анализа эффективности определенных действий в области маркетинговой политики цен и продукции с точки зрения улучшения экономических показателей предприятия в целом. Предметом анализа могут быть различные объекты: Группы продукции, регионы, заказы, группы покупателей.

Анализ должен указывать на «носитель потерь». Затем должны быть выбраны соответствующие меры для устранения или исправления этого «носителя потерь» с целью улучшения ситуации для контролируемого объекта.

Можно рассчитать величину маржинальной прибыли на разных уровнях: продукт — товарная группа — продуктовый сегмент рынка — компания в целом.

Нет необходимости рассчитывать маржинальную прибыль по всем видам деятельности и позициям в маркетинг-миксе. Достаточно сосредоточиться на самых важных, учитывая стоимость затрат. Для выбора можно использовать инструменты ABC-анализа.

При проведении сравнительных расчетов они ограничиваются анализом затрат. В этом случае стоимость маркетинговой деятельности сравнивается со стоимостью результата хозяйственной деятельности: Доходы, продажи, прибыль и т.д. Этот подход основан на предположении, что результаты деятельности предприятия не возникают сами по себе: Они основаны на определенных причинах и факторах, которые включают в себя маркетинговую деятельность.

Следующие относительные показатели могут быть использованы в сравнительных расчетах для оценки эффективности маркетинговой деятельности:

- Доходы/затраты на рекламу;

- Прибыль/убыток для послепродажного обслуживания клиентов;

- Оборот/продажные расходы;

- Продажи/торговая площадь и т.д.

Полученные ключевые показатели используются для оценки эффективности маркетинговой деятельности компании в ретроспективном и прогностическом плане, а также в сравнительном анализе с конкурентами.

Основным недостатком предлагаемых показателей является то, что они требуют дополнительной интерпретации полученных значений из-за отсутствия четкой причинно-следственной связи.

Дисперсионный анализ в системе управления

Для оценки эффективности работы подразделений и правильности составления бюджета проводится анализ отклонений фактических результатов от запланированных. К основным задачам оперативного контроля относятся: Контроль за исполнением бюджета предприятия, выявление отклонений, анализ причин отклонений, разработка корректирующих мероприятий.

В результате бюджетирования устанавливаются плановые значения контролируемых величин, которые могут быть количественными параметрами деятельности предприятия, выраженными в физических и стоимостных показателях, а также в качестве, сроках и т.д.

Объем контролируемых значений для выявления отклонений и анализа их причин определяется экономической эффективностью, которая является результатом соотношения выгоды от устранения причин отклонений и затрат на их выявление. Возможен частичный контроль наиболее значимых значений, выявленных на основе анализа АВС.

Фактические значения отслеживаемых величин определяются на основе статистических, финансовых и деловых данных компании.

Обязательным условием для сопоставления запланированных и фактических значений является их значимая однородность, которая в принципе уже должна быть обеспечена в ходе планирования. Кроме того, все планировочные подразделения компании — магазины, отделы и др. — должны работать в единой информационной базе данных, признанной всеми участниками процесса контроля и анализа, чтобы избежать конфликтов, возникающих из-за нечеткого понимания терминов.

Различия между запланированными и фактическими значениями могут возникать для всех параметров, определенных в бюджете:

- Параметры себестоимости — затраты, выручка от продаж, маржинальная прибыль, поступления, платежи, дебиторская и кредиторская задолженность, капитал и др;

- Параметры организационной структуры — центры затрат, продуктовые и региональные области, закупки, производство, продажи, проектные области и т.д;

- Параметры времени — дни, недели, месяцы, кварталы, годы.

В задачу контроллера не входит анализ всех возможных отклонений. Даже если абсолютное или относительное значение отклонения какого-либо параметра очень велико, это не является поводом для его немедленного анализа, оценки и исправления. Необходимо выяснить, является ли это случайным или регулярным отклонением. В случае случайных отклонений анализ бессмысленен.

Происходящие отклонения должны быть взвешены в соответствии с определенными критериями. Давайте опишем некоторые из них.

Оценка предела. Выполняется в ситуациях, когда отклонение индикатора превышает допустимые пределы. Используются линейные ограничения, определяемые либо в процентах, либо в абсолютных величинах.

Оценка отклонений по влиянию на прибыль. Значение процентного отклонения одного параметра в первую очередь дает информацию о качестве планирования и бюджетной дисциплины, но практически ничего не говорит о степени влияния на прибыль. Такой подход подразумевает пересмотр параметров, влияющих на прибыль, как в положительную, так и в отрицательную сторону.

При анализе отклонений следует различать контролируемые и неконтролируемые переменные. Контролируемые причины отклонений связаны с изменениями во внешней среде. Компания способна в определенной степени влиять на контролируемые причины. Варианты чаще всего возникают либо из-за ошибок в планировании, либо из-за ошибок в реализации плана. Ошибки планирования могут иметь следующие причины:

- Недостаточная информация;

- ненадежный прогноз развития;

- Неправильные методы планирования.

При определении причин отклонений не всегда имеет смысл учитывать все влияющие факторы. Достаточно ограничиться статистическими методами анализа: регрессионным, корреляционным, факторным или кластерным.

В практике дисперсионного анализа проводится различие между ними:

- пастообразный анализ;

- перспективный (прогностический) анализ.

Анализ отклонений с перспективной ориентацией возможен, если компания осуществляет регулярный прогноз развития контрольных значений. Путем сравнения запланированных и прогнозных значений можно оценить вероятные отклонения в будущем и определить причины возможных отклонений.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Управленческое взаимодействие и коммуникационные каналы

- Менеджмент физической культуры и спорта

- Личностный и поведенческий подход к исследованию проблемы лидерства

- Преобразующий менеджмент: потребность современного развития организации

- Иерархия принципов организации

- Организационное развитие

- Управление инновационными проектами

- Группы и их значимость в управлении

- Эталонные стратегии развития

- Эффективные технологии делового общения. Типы собеседников