Оглавление:

Риск — это неопределенность возможных потерь на пути к цели. Риски присутствуют в каждой сфере человеческой деятельности, связанные с различными условиями и факторами, влияющими на положительный результат принимаемых людьми решений. Восприятие риска зависит от каждого человека с его характером, образом мышления, психологическими особенностями и уровнем знаний в своей области деятельности. Для одного предпринимателя определенный уровень риска является приемлемым, а для другого — неприемлемым.

Предпринимательский риск — это возможность недостижения цели, ожидаемых результатов в реализации решения или реализации запланированных мероприятий в связи с объективно существующей неопределенностью. Риск реализуется за счет потери ресурсов предпринимателя, снижения доходов или возникновения дополнительных затрат.

Эффективность организации корпоративного управления рисками во многом определяется классификацией факторов риска, под которой понимается их распределение по определенным группам в соответствии с определенными характеристиками для достижения поставленных целей. Классификация позволяет определить место риска в их системе и создает возможности для последующего эффективного применения соответствующих методов управления рисками.

Совокупность рисков можно разделить на две основные группы. Первая группа состоит из внешних рисков, т.е. рисков, возникающих во внешней среде организации. Вторая группа включает в себя внутренние риски, т.е. риски, возникающие во внутренней среде.

Внешние риски включают в себя:

- политический — связанный с политической ситуацией в стране и деятельностью органов государственной власти (революция, военные действия, национализация частной собственности, конфискация имущества и т.д.);

- Законодательные — изменения в существующих нормативных актах с принятием новых законов и подзаконных актов, которые, например, ухудшают положение компании (введение новых налогов, отмена налоговых льгот, повышение налоговых ставок и т.д.);

- конечно — в связи с возможными стихийными бедствиями и загрязнением окружающей среды (наводнениями, пожарами, землетрясениями и т.д.);

- региональные — обусловлены состоянием отдельных регионов, их законодательством и т.д;

- отраслевые — в зависимости от тенденций развития отрасли;

- Макроэкономические риски обусловлены развитием экономических процессов в стране и в мире в целом. Макроэкономические риски, в свою очередь, включают инфляционные (дефляционные), валютные, процентные и структурные риски.

Внутренние риски делятся на три типа:

- Производство, связанное со спецификой технологического процесса на конкретном предприятии, уровнем квалификации работников, организацией поставок сырья и транспортировки;

- Инвестиции, которые могут быть подвержены риску не достичь запланированного результата;

- коммерческие, как правило, вызванные некорректным исследованием рынка, что приводит к тому, что компания не может продать весь объем произведенной продукции, недооценке конкурентов на товарном рынке, неправильной ценовой политике и т.д.

Из основных групп рисков, связанных с деятельностью организации, необходимо выделить, прежде всего, следующие экономические риски: Производственный риск, риск повреждения имущества организации, коммерческие риски.

В составе группы экономических рисков производственный риск проявляется в возможности снижения объемов производства, снижения его качества, увеличения себестоимости продукции и снижения производительности, потерь вследствие простоев, потерь рабочего времени, нехватки сырья, материалов, энергоресурсов и т.д.

Риск повреждения имущества предприятия, движимого и недвижимого имущества (машин и оборудования, компьютерных баз данных, запасов сырья, складированных готовых изделий, грузов, денег и т.д.) обусловлен возможностью кражи, саботажа, халатности, перенапряжения технических и технологических систем, аварии, пожара, наводнения, механических или радиационных воздействий и другими причинами.

Коммерческий риск

Коммерческий риск связан с процессом реализации товаров и услуг, производимых или приобретаемых Обществом, и проявляется в снижении объемов продаж вследствие изменения конъюнктуры рынка и неблагоприятных ценовых изменений, увеличения стоимости обращения, потерь товаров в процессе их обращения и др.

В последние годы значение финансовых рисков для российских компаний, связанных с вероятностью потери финансовых ресурсов, значительно возросло. В группу финансовых рисков входят риски, связанные с покупательной способностью денег и инвестиционные риски.

Риски, связанные с покупательной способностью денег, включают инфляционные и валютные риски. Наличие инфляционного риска свидетельствует о том, что доходы теряют стоимость быстрее, чем растут в результате инфляции. Валютный риск связан с возможными убытками вследствие изменения обменных курсов валют. Этот вид риска чаще всего ассоциируется с внешнеторговыми операциями.

Группа инвестиционных рисков — риски предпринимательского инвестирования включает в себя риски прямого инвестирования финансовых ресурсов в реализацию конкретного инвестиционного проекта. Для компании наиболее существенными рисками в данной группе могут быть риски подрядчика строительных работ, кредитный риск заемщика, риск нанесения ущерба вследствие ошибок или упущений в связи с регистрацией прав собственности на объект, приобретенный для осуществления предпринимательской деятельности, и др. Риск финансовых активов проявляется в приобретении компанией активов в форме ценных бумаг.

К управленческим рискам относятся риск отсутствия стратегического подхода к планированию и управлению компанией, риск ошибок при определении целей компании, прогнозировании развития среды при стратегическом планировании, риск несоответствия системы управления компании масштабам и характеру ее деятельности и др. Риски, связанные с управлением, в значительной степени носят субъективный характер. Ведь именно предприниматель определяет цели предпринимательской деятельности, оценивает ситуацию, формирует варианты и делает выбор приемлемых решений. Управляющие риски влияют на кумулятивный предпринимательский риск двумя способами: Помимо прямого влияния, они могут также косвенно влиять на него, создавая или, наоборот, устраняя или уменьшая отдельные экономические и финансовые риски. Таким образом, управленческие риски занимают доминирующее положение в ряде базовых групп рисков корпоративной деятельности.

В зависимости от возможного экономического результата, существуют чистые и спекулятивные риски. Чистые риски отражают возможность получения отрицательного или нулевого результата. Эта группа включает в себя большинство рисков промышленной компании, обусловленных спецификой производства. Спекулятивные риски означают возможность получения как положительных, так и отрицательных результатов. К ним относятся риски, связанные с покупательной способностью денег, и финансовые риски при инвестировании.

Риск всегда связан с продолжительностью предпринимательского проекта, поэтому его оценка должна быть связана с определенным этапом выполнения работ, определенным периодом в рамках финансового года при реализации производственной программы. В этом контексте полезно проводить различие между оценочными и текущими рисками. Оценочный риск может быть оценен на этапе подготовки проекта. Текущий риск оценивается в ходе работы, в ходе реализации проекта. При неблагоприятных обстоятельствах текущий риск может превысить не только рассчитанный риск, но и лимиты, что, в свою очередь, может привести к необходимости отказаться от проекта или даже от реализации определенного вида деловой активности. Риск часто делится на долгосрочный и краткосрочный по временному фактору. Долгосрочный риск относится к будущему развитию, в то время как краткосрочный риск обусловлен операционными, ситуационными причинами.

Поскольку важнейшей задачей любого предпринимателя, работающего в нестабильной среде, является предотвращение банкротства организации, в целях управления рисками необходимо проводить различие между приемлемыми, критическими и катастрофическими рисками. Приемлемый риск — риск убытков, сопоставимых с упущенной выгодой от реализации проекта или от предпринимательской деятельности в целом. Критическим риском является риск потерь, сопоставимый с суммой доходов от продажи продуктов (услуг). Катастрофический риск — это риск, характеризующийся угрозой убытков, равных или превышающих собственный капитал компании. Катастрофический риск обычно приводит к банкротству компании.

Управление рисками в организации и способы снижения риска

Для того чтобы оперативно реагировать на существенные изменения в операционной среде, компания должна сформировать систему управления, основанную на предпринимательском стиле поведения. Для этого в общую систему управления предприятием (компанией) включена система управления рисками.

Управление рисками — это часть управления бизнесом (управленческий или административный процесс), направленная на экономическую защиту бизнеса от нежелательных намеренных и случайных обстоятельств, которые в конечном итоге наносят материальный ущерб бизнесу.

Предметом управления в области риск-менеджмента являются риск, рисковые капитальные вложения и экономические отношения между бизнес-подразделениями в процессе реализации риска. Предмет управления — группа руководителей и специалистов, которые целенаправленно действуют на объекте управления с использованием различных техник и методов.

Управление рисками, рассматриваемое как система управления рисками и экономическими отношениями, возникающими в процессе такого управления, включает в себя стратегию и тактику действий менеджмента. Стратегия управления понимается как направление и способ использования средств для достижения поставленной цели. В соответствии со стратегией выбираются варианты управления, и усилия сосредоточиваются на реализации этих вариантов. Когда определенная цель достигнута, стратегия теряет свой смысл. Новые цели требуют новой стратегии. Тактика — это конкретные методы и приемы, используемые для достижения цели в реальных условиях. Задача тактики управления заключается в выборе оптимального решения, приемов и методов управления, наиболее подходящих для конкретной экономической ситуации.

При управлении рисками на предприятиях можно выделить два относительно самостоятельных блока действий — организация непосредственной борьбы с опасностями (рисками) и организация борьбы с экономическими последствиями реализации этих опасностей (рисков). Борьба с опасностями с технической точки зрения может носить превентивный (профилактический) и подавляющий (репрессивный) характер. Такие действия, как получение (сбор) и анализ необходимой информации о риске, прогнозирование развития внешней среды, активный маркетинг и стратегическое планирование хозяйственной деятельности, обучение персонала и его инструктаж, увольнение некомпетентных работников, проведение аварийных, противопожарных и других превентивных мероприятий, направлены на предотвращение опасностей.

Репрессивные меры направлены на снижение экономических последствий уже возникшего риска. Успех в компании предопределен готовностью к принятию экстренных мер, подкрепленных материальными и финансовыми ресурсами. Подавление уже возникших опасностей осуществляется такими мерами, как расторжение договоров с ненадежными партнерами, сокращение штата, ликвидация убыточных подразделений, работа пожарных бригад по тушению пожаров, мероприятия по аварийно-спасательным работам, ремонт поврежденных линий электропередач, водопроводных сооружений, путепроводов и др. Во многих случаях успех репрессивных мер зависит от способности своевременно принимать деловые решения.

Даже при наиболее эффективной организации превентивной и репрессивной деятельности невозможно полностью избежать ущерба от реализации опасностей (рисков).

Поскольку многие методы управления рисками являются не только взаимодополняющими, но и альтернативными, каждая компания должна сделать наиболее экономически оправданный выбор между ними, исходя из конкретной ситуации.

Методы предотвращения и локализации рисков являются наиболее распространенными в российской деловой практике. Эти методы используются руководителями многих производственных компаний.

Избегание риска

Компании, использующие методы уклонения от рисков, отвергают инновационные и другие проекты, эффективность которых вызывает даже небольшие сомнения. Они предпочитают арендовать неиспользуемые помещения и оборудование, чтобы сохранить их и найти страховку, чтобы найти поручителей. Метод «поиска поручителей» широко используется как малыми, так и крупными компаниями. При этом первые используют гарантии различных фондов (для поддержки малого бизнеса, рыночных реформ и т.д.), вторые — государственных и местных органов власти. Выдача таких гарантий в определенной степени способствует развитию коррупции и не мотивирует компании к принятию мер по снижению рисков.

Методы локализации риска позволяют компании перенести наиболее финансово рискованный этап или область деятельности в отдельное структурное подразделение или дочернюю компанию (обычно это небольшая компания). Этот метод также позволяет реализовывать высокорисковые инвестиционные проекты через механизм соглашений о совместной деятельности. Производственные компании применяют методы локализации рисков, выделяя торговые отделы (возникшие в связи с необходимостью продажи товаров, полученных по бартеру), транспортные и ремонтные отделы, а также строительные отделы в самостоятельные дочерние компании.

Методы диверсификации рисков являются более гибкими, однако во многих случаях трудно применять инструменты управления, которые находятся в определенном противоречии с методами избежания рисков. Под диверсификацией понимается инвестирование финансовых средств в несколько видов активов, т.е. процесс распределения вложенных средств по разным объектам инвестирования, не имеющим прямого отношения друг к другу. Предприятие, ожидая снижения спроса или заказов на основной вид работ в своей хозяйственной деятельности, готовит сменные фронты работ или перенаправляет производство на выпуск другой продукции.

Диверсификация включает два основных метода управления рисками — активный и пассивный. Активным управлением является подготовка прогноза суммы возможного дохода по основной деятельности предприятия от реализации нескольких инвестиционных проектов. Активная тактика компании по продвижению продукции означает, с одной стороны, тесное следование, изучение и реализацию наиболее эффективных инвестиционных проектов, завоевание значительной доли рынка со специализацией на однородном производстве, а с другой — максимально быструю переориентацию одного вида работ на другой, в том числе возможный переход в другую область, на другой рынок.

Пассивное управление предполагает создание неизменного рынка для товаров с определенным уровнем риска и сохранение стабильных позиций в отрасли. Пассивное управление характеризуется низкой текучестью кадров, минимальной концентрацией объема работы.

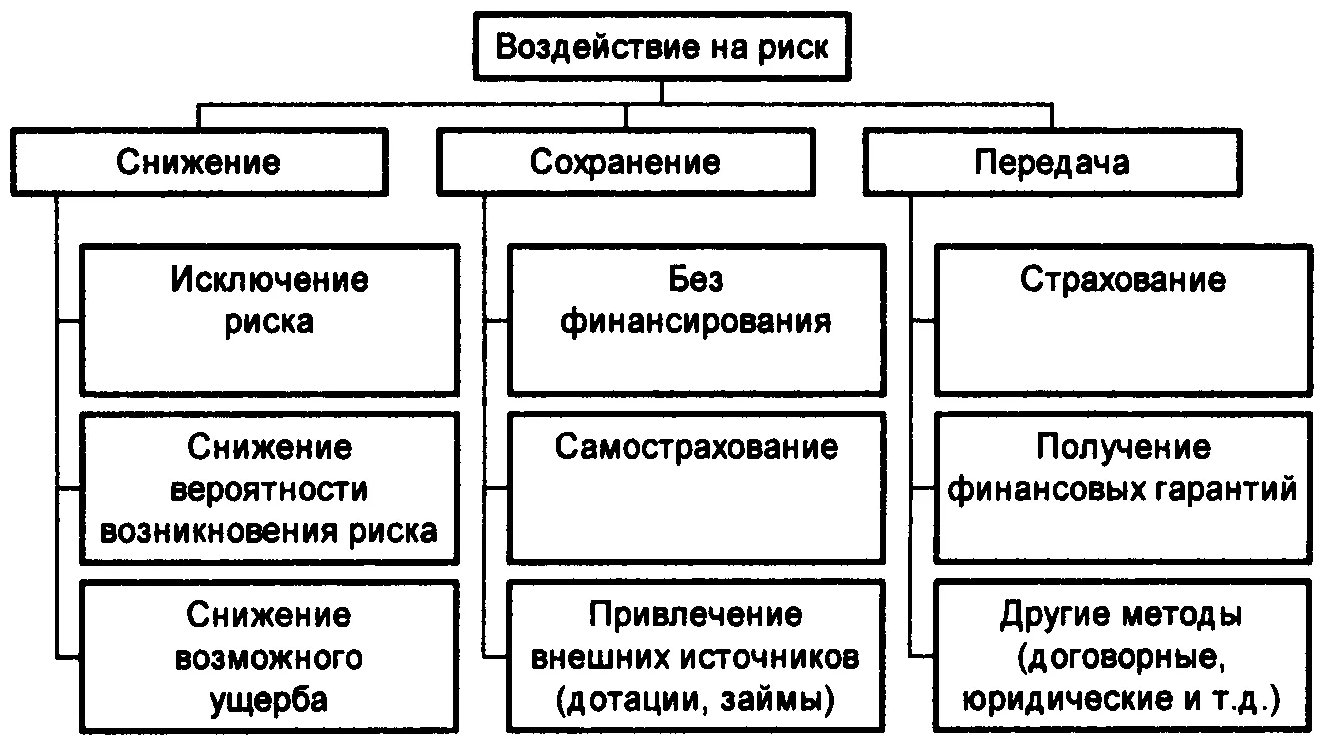

Основными методами ограничения и смягчения экономических последствий рисков являются ограничение, самострахование и страхование.

Для снижения возможных экономических последствий реализации риска, особенно когда структура управления крупными учреждениями с филиалами и дочерними компаниями достаточно сложна и разветвленна, должны применяться ограничения (установление лимитов на величину затрат по сделке, нормативов для инвестиций в имущество, лимитов на компетентность в принятии финансовых решений отдельных работников и т.д.).

Самострахование — это страхование, которое осуществляется в рамках предприятия. При этом компания создает страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, планирует их использование в кризисных ситуациях, не использует свободные мощности, создает базу данных возможных поставщиков и покупателей, заключивших с компанией соглашения о намерениях сотрудничества. Основной задачей самострахования является быстрое преодоление временных трудностей в финансово-хозяйственной деятельности.

В литературе страхование часто рассматривается как основной метод управления рисками. Однако, по своей сути, страхование не может быть альтернативой другим мерам, направленным на снижение риска деятельности компании.

Страхование — это отношения по защите имущественных интересов субъектов хозяйствования и граждан при наступлении определенных событий (страховых случаев) за счет средств, полученных от уплаченных ими страховых премий. Суть страхования заключается во временном и пространственном распределении ущерба всем участникам страхования в созданной ими системе перераспределения.

Страхователь и страховщик

В процессе страхования участвуют два человека: страхователь и страховщик.

Страхователем является компания или гражданин, который платит страховые взносы и вступает в особые страховые отношения со страховщиком. Страхователь — это лицо, заключившее со страховщиком договор страхования или являющееся страхователем по закону.

Страховщик — это юридическое лицо, созданное с целью осуществления страховой деятельности, осуществления страхования и несущее ответственность за формирование и выдачу страхового фонда. Страховщик — субъект хозяйствования любой организационно-правовой формы, созданный с целью осуществления страховой деятельности и имеющий лицензию на осуществление страховой деятельности.

В соответствии с различиями в объектах российское законодательство определяет два направления страхования: Личное и имущественное страхование. В системе страхования экономических рисков в основном используется страхование имущества.

Страхование имущества — вид страхования, в котором предметом страховых отношений может быть имущественный интерес страхователя, связанный с различными видами имущества (здания, оборудование, транспортные средства, сырье, материалы, продукты и т.д.), с обязанностью возмещения ущерба, причиненного имущественным интересам других лиц в процессе осуществления предпринимательской деятельности. Чаще всего имущество страхуется на случай его уничтожения или повреждения в результате стихийных бедствий, пожара, несчастных случаев, кражи и т.п.

Прочие имущественные интересы застрахованы от потери прибыли или дохода (потери прибыли), от неуплаты счетов продавца, от остановки установок, от изменения курса валют и т.д., а также от ущерба имущественным интересам третьих лиц.

При разработке программы страхования, необходимой для конкретной компании, в первую очередь необходимо проанализировать деятельность компании и выявить ее специфические риски. Они, в свою очередь, делятся на риски, которые компания готова взять на себя, и риски, которые необходимо застраховать. В большинстве случаев программа страхования включает в себя страхование:

- Строительно-монтажные, пусконаладочные риски и гарантийные обязательства;

- Собственность;

- устройств от выхода из строя;

- гражданская ответственность;

- Жизнь и здоровье ведущих сотрудников.

Российские страховые компании традиционно осуществляют страхование всех перечисленных видов. Принципиально новыми для российского рынка подходами к страхованию бизнес-рисков стали страхование от рисков невыполнения договорных обязательств и страхование от перерыва в производстве.

Основные особенности данного вида страхования заключаются в следующем:

- Страхование от перерыва в хозяйственной деятельности и страхование от пожарных и аналогичных рисков распространяется на те же пункты, которые принимаются к страхованию;

- Страхование от прекращения предпринимательской деятельности почти никогда не представлено как самостоятельный страховой продукт, а только как дополнение к страхованию имущества;

- В имущественном страховании выплачивается компенсация за прямые убытки и расходы, связанные с утратой, повреждением или уничтожением застрахованного имущества, т.е. ущерб имуществу, а в страховании от прекращения предпринимательской деятельности — за финансовые убытки, возникшие в результате повреждения имущества;

- Материальный ущерб может быть оценен сразу после страхового случая, в то время как финансовый ущерб оценивается с точки зрения потери ожидаемого дохода и затрат на восстановление производства в неограниченном будущем.

Ответственность страховщика может распространяться на ущерб, вызванный различными факторами, например, недоставкой электроэнергии, топлива, перебоями с подачей воды в связи с авариями на территории застрахованного лица и т.п., а также дополнительным ущербом, связанным с повышенными затратами с целью сокращения времени остановки производства. Например, увеличение расходов на оплату труда при работе в ночное время или при единовременной работе; использование сторонних машин. Особенностью данного вида страхования является размер ущерба, который во многом зависит от продолжительности перерыва в производстве.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Методы прогнозирования в менеджменте

- Управление профессиональной карьерой

- Признаки организационной культуры

- Инвестиционный менеджмент

- Организация риск-менеджмента

- Внешняя среда организации

- Понятие планирования

- Перспективы управления качеством

- Управление корпоративными организациями

- Концепция и анализ проектирования работ