Оглавление:

Субъект хозяйствования — это юридическое лицо, целью которого является получение прибыли. Однако соответствующие финансовые отношения обычно называют корпоративными, а не коммерческими финансами. Корпоративные финансы — это финансовые отношения, в которых одной из сторон является компания.

Корпоративные финансы неразрывно связаны с процессами управления капиталом, т.е. принятия решений в коммерческой организации, и поэтому часто рассматриваются только с управленческой точки зрения, а затем называются управлением финансами.

В отличие от государственных финансов, которые преследуют многие политические, социальные и экономические цели, присущие обществу, и представителем которых является государство, корпоративные финансы имеют только одну цель — увеличение прибыли и капитала компании. Капитал — это накопленная прибыль. Чем больше прибыль, тем больше капитал; чем больше капитал, тем больше прибыль, которую он создает и/или производит.

Корпоративные финансы занимают ведущее место по отношению к государственным и личным финансам, так как только они являются, по большому счету, конечным источником всех финансовых ресурсов в обществе.

Особенности терминологии: коммерческая организация, акционерное общество, компания. Коммерческая организация является юридическим термином для всех видов юридических лиц, целью которых является получение прибыли. Корпорация и Компания являются юридическими терминами, используемыми в законодательстве других стран для обозначения различных видов объединений юридических и физических лиц. В нашей стране эти названия обычно используются исключительно в смысле коммерческих организаций. В дальнейшем термины «корпорация» и «компания» используются в качестве синонимов коммерческой организации.

Специфика терминологии: корпоративные финансы и финансы коммерческих организаций. В качестве синонимов мы будем использовать термины «корпоративные финансы» и «финансы коммерческих организаций», существующие в научной и экономической литературе.

Удобство термина «корпоративные финансы» заключается в его большей краткости и благозвучности (поскольку прилагательное всегда хорошо сочетается с существительным). Неудобство этого термина заключается в том, что под корпорациями часто понимают только акционерные общества, в то время как под коммерческими организациями понимают многие другие юридические типы.

Термин «корпоративные финансы» (от наименования хозяйствующего субъекта — «общество») на практике не используется, так как спряжение составных слов явно отсутствует.

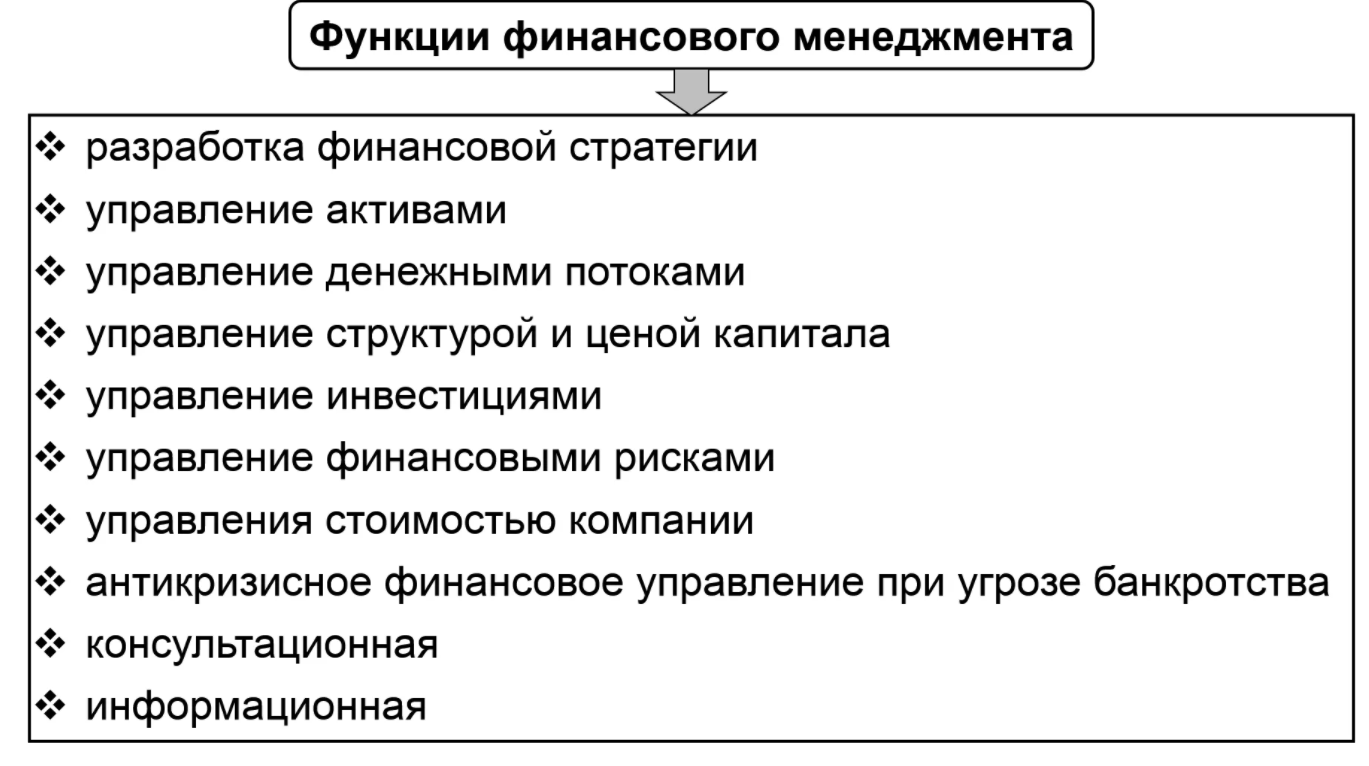

Корпоративные финансы и управление финансами. Финансовый менеджмент — это название финансового менеджмента, связанное с заменой русского термина «менеджмент» на английский термин «менеджмент».

Управление является неотъемлемой частью любого процесса деятельности, или, другими словами, любой целенаправленный процесс, осуществляемый человеком, также является процессом управления. Таким образом, финансовый менеджмент коммерческих организаций является неотъемлемой частью корпоративных финансов, или же корпоративные финансы — это еще и финансовый менеджмент (управление финансами).

Деление финансового управления коммерческой организацией на корпоративные финансы и финансовое управление является очень произвольным и обычно зависит от позиции автора — рассматривает ли он финансовое управление в целом или проявляет своего рода предвзятость к вопросам финансового управления, т.е. фокусируется на вопросах, по которым финансовое управление компанией должно принимать решения.

Концепция. Корпоративные финансы или финансы коммерческой организации — это финансовые отношения между коммерческой организацией и другими участниками рынка (включая государство), связанные с формированием ее доходов и расходов. Ее конечной целью является увеличение прибыли и капитала коммерческой организации.

Финансы, по большей части, представляют собой отношение только к движению денег, без учета движения товаров. Однако самостоятельное движение (независимо от обращения товаров) денег капитальной компании является неотъемлемой частью оборота ее капитала, который существует одновременно в виде некоего имущества (товаров), денег, ценных бумаг и т.д., и постоянно меняет свои естественные формы существования, так как находится в постоянном движении (в процессе получения прибыли). Капитал — это единое целое, которое не всегда можно разделить на финансовую и товарную составляющие. Таким образом, на практике, когда мы говорим о финансах предприятий, мы имеем в виду комплексное рассмотрение всего их капитала как единого объекта управления.

Содержание и операционная сторона корпоративных финансов

Существенной стороной финансов компании является денежный оборот ее капитала и получаемая прибыль. Другими словами, именно движение капитала как стоимости создает новую стоимость.

Однако этот оборот не происходит автоматически, а является результатом управленческих решений в компании. Поэтому активной стороной финансов коммерческой организации являются различные аспекты ее управления, которое в основном предполагает проведение финансового анализа, финансовое планирование и реализацию финансовой политики, определяющей источники дохода предприятия и направления его дальнейшего использования.

Коммерческая организация управляет не абстрактными «финансами», а имеющимся в ее распоряжении материальным капиталом. Но в нашем случае речь идет только об управлении этим капиталом как стоимостью, потому что всегда есть управление одним и тем же капиталом, как материальной основой процесса производства товаров (услуг), то есть просто как материальными ресурсами в определенном технологическом процессе. Управление капиталом как стоимостью называется финансовым менеджментом.

Цель корпоративных финансов. В отличие от правительства, цели которого в основном находятся вне рынка, цель коммерческой организации четко определена: Чтобы получить прибыль.

Каждый аспект деятельности коммерческой организации в конечном итоге определяется мотивом ее прибыли, и поэтому в отличие от государственных финансов, цели которых разнообразны и несводимы из-за разнообразия целей человеческого общества, которое она представляет, корпоративные финансы уникальным образом ориентированы на прибыль, на умножение корпоративного капитала.

Взаимосвязь между прибылью и капиталом. Экономический процесс увеличения прибыли и сопутствующий ему процесс увеличения капитала является капиталистическим выражением процесса расширенного воспроизводства материальных благ в человеческом обществе.

Существует неразрывная связь между процессами увеличения прибыли и капитала. Капитал создает прибыль. Часть этой прибыли добавляется к оборотным средствам, которые тем самым увеличиваются. Увеличенный капитал создает еще больший объем прибыли, и поэтому еще больший объем прибыли в абсолютной стоимости снова добавляется к капиталу, который на этой основе создает еще больший объем прибыли, и так далее без конца. Этот процесс называется саморазвитие капитала.

Место корпоративных финансов в финансовых отношениях.

С момента своего возникновения корпоративные финансы являются центральной темой в области финансов. Это выражается в том, что:

- Доходы государственного бюджета в конечном итоге поступают из финансовых ресурсов предприятий в виде налогов и сборов, уплачиваемых из затрат и прибыли этих предприятий;

- Кредитные средства, как их основной источник, имеют денежные средства от коммерческих организаций, которые всегда находятся на банковских счетах;

- Многие виды денежных доходов населения поступают непосредственно из корпоративных финансов в виде различных социальных и бонусных выплат, полученных процентных и дивидендных доходов и т.д., источником которых является прибыль;

- Сбережения населения, как основной источник финансовых ресурсов общества, формируются в основном за счет заработной платы, выплачиваемой коммерческими организациями.

Если несколько упростить весь экономический процесс, то можно сказать, что важность корпоративных финансов заключается в том, что они являются основой финансов в целом, поскольку реальный источник всех финансовых ресурсов общества лежит в сфере товарного производства.

Капитал коммерческой организации

Экономическая или абстрактная концепция капитала заключается в том, что это стоимость, которая постоянно и бесконечно растет. Практическая концепция капитала сводится к тому, что капиталом является любой объект (деньги, вещи, ценные бумаги и т.д.), который приносит его владельцу чистую прибыль, т.е. конечным результатом является превышение притока денег над вложением в этот объект.

Капитал коммерческой организации — это совокупность ее объектов, используемых для получения прибыли и прочего чистого дохода.

Источники формирования капитала делятся на внутренние, произведенные в самой организации (прибыль, амортизационные отчисления) и внешние, полученные от других участников рынка, а также собственные (выделенные организации по закону) и заимствованные.

Капитал компании инвестируется в основные и оборотные активы.

Коммерческая деятельность — это процесс расширенного воспроизводства капитала. Его простое воспроизведение, т.е. воспроизведение в неизмененном масштабе, является основой расширенного воспроизведения капитала, что и является целью функции капитала.

Общая сумма капитала, используемого в хозяйственном субъекте, отражается на счете капитала или в бухгалтерском балансе. Пассивы баланса являются источниками капитала, а активы баланса представляют собой инвестиционные секторы пассивов.

Понятие капитала. Экономическая концепция капитала гласит, что это стоимость, единственной целью которой является увеличение. Поэтому капитал — это саморазвивающаяся стоимость. Чтобы непрерывно умножаться, капитал должен добавлять к себе часть вновь созданной стоимости.

Капитал (стоимость), однако, является абстракцией, которая проявляется извне в тех материальных благах, которые могут создавать новые материальные блага, когда к ним применяется человеческий труд. Материальные блага, с помощью которых человек создает все, что существует, называются средствами производства. Средства производства составляют материальное содержание капитала. Наличие средств производства позволяет их владельцу производить товары и услуги и получать прибыль от их продажи на рынке.

Но средства производства — не единственная форма существования капитала. Другими его формами являются, как правило, одолженные деньги, ценные бумаги и, вообще, все, что приносит владельцу чистый доход, независимо от того, каков истинный источник этого дохода.

В рыночном смысле капитал — это любой осязаемый товар, деньги и другие объекты, существующие за пределами человека, которые позволяют его владельцам получать чистую прибыль от владения, пользования или распоряжения им. Все, что приносит на рынок больше денег, чем тратит — это капитал. (Термин «на рынке» в данном случае означает, что используются только законно разрешенные способы увеличения капитала. Например, обогащение путем грабежа, воровства, мошенничества и т.д. не является капиталом в общественно признанной форме)).

Таким образом, в соответствии со своей природной (материальной) формой капитал коммерческой организации существует в различных формах: Здания, машины и оборудование, денежные средства и другие товары, обычно называемые активами.

Капиталом хозяйствующего субъекта являются все активы, которые он использует для получения прибыли.

Капитал — это деньги, которые приносят дополнительные деньги. Но эта сущность рыночного понимания капитала ничего не говорит о путях достижения указанной цели. Государство с помощью законов пытается различать разрешенные и запрещенные формы умножения капитала. К числу запрещенных методов относятся те, которые более или менее явно направлены против существования человеческого общества, такие как производство наркотиков для немедицинских целей или продажа оружия террористическим организациям. Однако можно заметить, что на практике это не всегда предотвращает такие виды запрещенной коммерческой деятельности. Речь идет о рентабельности капитала и нравственности его владельца. Если деятельность имеет очень высокую доходность, то получается, что капитал сильнее любого законного, или можно сказать, что нет никакого закона, кроме морального, который в данном случае не был бы нарушен частным капиталом.

Формирование капитала коммерческой организации: внутренние и внешние источники

Любая коммерческая организация является юридическим лицом, уставный капитал которого должен быть не менее установленного законом размера.

Учредительный капитал формируется за счет взносов учредителей коммерческой организации. Обычно взносы учредителей вносятся в денежной форме, но взносы могут быть и в форме материальных активов (оборудования, помещений и т.д.), а также в форме ценных бумаг или других имущественных прав. Средства, внесенные учредителями, затем расходуются на приобретение активов, необходимых для прибыльной деятельности организации.

Дальнейшее формирование капитала коммерческой организации осуществляется за счет внутренних и внешних источников. Разделение источников формирования капитала на внутренний и внешний осуществляется в соответствии с местом возникновения.

Внутренние источники формирования капитала — это источники формирования капитала, созданные внутри самой экономической организации. Они включают в себя:

- Прибыль, доступная торговой организации после всех необходимых платежей от нее государству и другим участникам рынка;

- Амортизационные расходы, используемые для приобретения нового рабочего оборудования, когда оно не может больше функционировать в производственном процессе.

- Внешними источниками формирования капитала являются источники формирования капитала, созданные другими участниками рынка. Они включают в себя:

- Деньги и вещи, получаемые хозяйственной единицей от других участников рынка;

- Ценные бумаги, выпущенные (выпущенные) коммерческой организацией;

- Торговая кредиторская задолженность — долговые обязательства коммерческой организации перед участниками рынка, не являющимися кредитными организациями (задолженность по заработной плате сотрудников организации, задолженность по оплате товаров продавцам, задолженность перед государством по уплате налогов и сборов и т.д.).

Собственный и заемный капитал. С точки зрения правовой привязки капитала к экономической организации, он делится на капитал и долг.

Собственный капитал — это вид финансовых ресурсов коммерческой организации, которые выделяются ей по закону.

Долг — это вид финансовых ресурсов, которые принадлежат другим участникам рынка, но временно используются коммерческой организацией и должны быть возвращены последней владельцу по истечении установленного периода времени.

Собственный капитал в целом состоит из капитала, внесенного учредителями коммерческой организации (в случае акционерного общества — акционерами), нераспределенной прибыли, т.е. части прибыли, доступной коммерческой организации по результатам ее деятельности за несколько лет, и накопленной амортизации.

Заемный капитал состоит из денежных средств, которые компания имеет:

- кстати, привлекает

- Выпуск долговых ценных бумаг (облигаций и т.д.);

- Получить банковский кредит;

- Временно не выплачивает — задерживает оплату своих обязательств или обязательств, которые возникают по этой причине:

- денежные выплаты еще не просрочены (так называемые «обычные обязательства»);

- нет необходимых средств (так называемые «просроченные обязательства»).

Постоянный и оборотный капитал коммерческой организации. В финансовом смысле капитал — это стоимость, которая поступает в коммерческую организацию по различным каналам (извне или из собственного производственного процесса) и инвестируется ею в рыночные активы. Активы, составляющие капитал, обычно делятся на основной и оборотный в зависимости от продолжительности их существования.

Основной капитал — это капитал, который ежегодно в рассрочку переносит свою стоимость на созданные товары. Основной капитал — это здания, машины и оборудование и другие виды работ, которые длятся более одного года. Стоимость, которую они ежегодно переводят на созданные товары, называется амортизационными затратами.

Оборотный капитал — это капитал, который переводит свою полную стоимость в созданный товар один или несколько раз в год. Оборотный капитал состоит из трудозатрат: сырья, полуфабрикатов, топлива, энергии и др. Она также включает в себя краткосрочные долги других участников рынка (в том числе государства) перед торговой организацией, коллективно называемые дебиторской задолженностью.

Специфика структуры капитала зависит от типа коммерческой организации. Капитал любой коммерческой организации делится на собственный и заемный, основной и оборотный и т.д., но его внутренняя структура может существенно различаться в зависимости от вида коммерческой деятельности.

Описанный материальный состав капитала относится к сфере материального производства и обращения. Однако существенно меняется, когда речь заходит о нематериальной деятельности — предоставлении всех видов нематериальных услуг в финансовой сфере (банковское дело, страхование и т.д.) или в социальной сфере (образование, медицина, спорт и т.д.). Такие коммерческие организации, как правило, не требуют многих видов материальных активов, поскольку отсутствует процесс производства материальных товаров, а доля денежных или финансовых составляющих увеличивается. Например, «собственный» капитал банков обычно состоит не из акций, а из остатков средств организаций и населения на кассовых счетах. Основными направлениями капитальных вложений банка являются не материальные активы и оборотные средства, а выданные кредиты и приобретенные ценные бумаги.

Простое воспроизведение капитала. Любой капитал всегда может быть представлен в денежном выражении, так как только деньги воплощают ценность на рынке. В этом смысле термины «стоимость капитала» и «сумма денег, выражающая стоимость капитала» могут быть использованы в качестве синонимов.

Если стоимость капитала в данном году остается приблизительно такой же, как и стоимость капитала в предыдущем году, то происходит простое воспроизводство капитала.

Простое воспроизведение капитала — это его воспроизведение в постоянном масштабе.

Простое воспроизводство капитала — довольно редкое явление на рынке, так как каждая компания стремится закончить год с прибылью, а конкуренция на рынке заставляет ее реинвестировать часть прибыли, полученной в процессе производства. Тем не менее, воспроизводство капитала по первой шкале может произойти, в частности, в следующих случаях:

- когда возможности увеличения производства продукта исчерпаны;

- когда организация понесла большие убытки и нет прибыли;

- когда владельцы паев (акций) коммерческой организации (по каким бы то ни было причинам или соображениям) решили присвоить всю полученную (созданную) в течение года прибыль.

Продленный возврат капитала

Расширенное воспроизводство капитала является его увеличением по сравнению с предыдущим годом.

Умножение капитала является его главной и конечной целью. В этом смысле именно расширенное, а не простое воспроизводство капитала является его неотъемлемой характеристикой. Капитал должен расти при любых условиях и всеми доступными участникам рынка средствами. Этот процесс является единственной гарантией того, что частный капитал выдержит конкуренцию с другим частным капиталом на рынке.

С материальной стороны, процесс расширенного воспроизводства капитала — это увеличение производства материальных благ. В денежном выражении, однако, помимо увеличения стоимости производимых материальных благ, увеличение капитала проявляется также в росте цен на ценные бумаги и других рыночных стоимостей (активов), которые обычно приписываются финансовым инструментам рынка, к финансовому капиталу. Эти рыночные инструменты сами по себе не являются результатом производственного процесса, потому что они не созданы человеком, но их рыночная цена делает их капиталом, самоаграндирующей стоимостью.

Расширенное воспроизводство капитала обязательно означает увеличение движения стоимости между участниками рынка, т.е. увеличение финансовых потоков в экономике. При прочих равных условиях, чем больше капитал, тем больше финансовая сфера.

Однако уровень финансирования также может расти или уменьшаться относительно независимо от уровня капитала. Прежде всего, это зависит от отношений между государством и другими участниками рынка. Например, повышение уровня налогообложения приводит к увеличению финансовых потоков на одинаковую величину капитала компании и наоборот.

Единство простого и расширенного воспроизведения. Процесс расширенного воспроизводства капитала включает в себя процесс его простого воспроизводства. Для того чтобы воспроизводиться, капитал должен сначала воспроизводить себя в прежних размерах. Это отчетливо видно в процессе производства товаров. Увеличение производства означает, что сначала было произведено то же количество продукции, что и в предыдущем году, а затем произошло дополнительное производство.

В случае финансовых форм капитала, например, в форме ценных бумаг, «простое» воспроизводство или отсутствие уменьшения объема капитала в данном случае означает, что рыночные цены этих ценных бумаг в среднем за данный год не снизились по сравнению с предыдущим годом. Увеличение капитала, инвестируемого в ценные бумаги, или его расширенное воспроизводство произойдет, если их рыночные цены также вырастут.

Равновесие капитала. Баланс капитала — это баланс источников и направлений капитальных вложений на данную дату. На практике счет капитала любого коммерческого предприятия существует в форме его баланса.

Бухгалтерский баланс — это форма бухгалтерского учета наличия на балансе капитала коммерческой организации.

Бухгалтерские балансы, согласно действующему законодательству, составляются всеми юридическими лицами, независимо от того, являются ли они коммерческими или некоммерческими, поскольку каждое юридическое лицо всегда имеет какое-либо имущество и источники его происхождения.

Капиталом является только такое имущество, которое используется для получения прибыли. Но поскольку собственностью в первую очередь являются просто различные виды вещей, которые приобретают статус капитала только в зависимости от их использования человеком, то капитала в балансе нет, и поэтому его форма может быть одинаковой для каждого субъекта.

Активы. Активы баланса представляют собой конкретную (материальную) форму, в которой капитал конкретной организации. Активы делятся на внеоборотные и оборотные.

Долгосрочными активами по своей экономической природе являются капитал со сроком обращения более одного года. Часть его, которая передает свою стоимость товарам, произведенным в рассрочку, представляет собой основной капитал, который в бухгалтерском балансе называется основными средствами и нематериальными активами. Нематериальные активы — это имущественные права на различные виды интеллектуальной собственности: патенты, товарные знаки и бренды, базы данных и др. Неамортизируемые части капитала со сроком обращения более одного года могут быть двух типов:

- Незавершенное строительство представляет собой капитал, который находится в процессе разработки, но еще не является коммерчески жизнеспособным;

- Долгосрочные финансовые активы — это инвестиции в ценные бумаги и предоставление долгосрочных займов другим участникам рынка. По сути, это капитал, который не инвестируется в производственную деятельность компании, а служит источником доходов от процентов или дивидендов.

Оборотные активы представляют собой капитал со сроком погашения менее одного года.

Краткосрочные активы состоят из оборотных средств, которые включают в себя в основном все виды запасов (топливо, сырье, материалы, готовую продукцию), наличные денежные средства, имеющиеся в наличии на данный момент (наличные денежные средства, на счетах в банках), а также краткосрочные вложения в прибыльные ценные бумаги и выданные краткосрочные кредиты, в том числе другие виды задолженности перед данной организацией.

Фактически, производственный процесс относится только к товарно-материальным запасам и частичной наличности, а краткосрочным финансовым инвестициям, как и его долгосрочным аналогом, является использование капитала организации в качестве долга.

Обязательства. Балансовые обязательства представляют собой источники капитала и задолженности коммерческой организации.

Собственные источники отражаются в третьем разделе баланса «Капитал и резервы», а сторонние источники — в двух других разделах. Деление обязательств на собственные и сторонние источники полностью соответствует делению капитала на собственные и сторонние.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Стратегическое планирование управления компанией

- Модификация поведения человека в организации

- Организация инвестиционного менеджмента в компании

- Корпоративная стратегия современной организации, проблемы разработки и реализации, перспективы их решения

- Теория научного менеджмента

- Информационное обеспечение проекта

- Джозеф Джуран, американский специалист в области менеджмента качества (1904 – 2008)

- Управление структурой капитала предприятия

- Методы реализации функций менеджмента

- Международный коучинг