Оглавление:

Существует множество подходов к классификации и систематизации рисков. Давайте рассмотрим самые важные из них.

Поскольку основная задача предпринимателя — идти на рассчитанные риски, не превышая лимита, за которым возможно банкротство предприятия, то следует различать допустимые, критические и катастрофические риски. Допустимый риск — риск полной потери прибыли от реализации проекта или от предпринимательской деятельности в целом. В этом случае потери возможны, но их размер меньше ожидаемой предпринимательской прибыли; таким образом, несмотря на вероятность риска, данный вид предпринимательской деятельности или конкретный бизнес сохраняет свою экономическую целесообразность.

Следующим уровнем риска, который является более опасным по сравнению с разрешенным риском, является критический риск. Данный риск связан с угрозой возникновения убытков в размере затрат, понесенных на осуществление определенного вида деятельности или отдельных операций. В этом случае критический риск первой степени связан с угрозой не получения дохода, а с покрытием материальных затрат, понесенных предпринимателем. Критический риск второй степени относится к возможности потерь в размере полных затрат в результате осуществления этой предпринимательской деятельности, т.е. запланированный доход, скорее всего, будет потерян, и предприниматель будет вынужден компенсировать затраты за свой счет.

Под риском катастрофы понимается риск, характеризующийся угрозой, угрозой убытков в размере всего состояния активов предприятия или за его пределами. Риск катастрофы обычно приводит к банкротству предпринимательской фирмы, так как в этом случае могут быть потеряны не только все средства, вложенные предпринимателем в ту или иную деятельность или сделку, но и его имущество. Это характерно для ситуации, когда предпринимательская фирма получила внешние займы под ожидаемые прибыли; когда возникает риск катастрофы, предприниматель обязан погасить займы за счет собственных средств.

По степени легитимности предпринимательского риска можно различать оправданный (законный) и неоправданный (незаконный). Наверное, это самый важный элемент классификации предпринимательского риска, имеющий наибольшую практическую ценность. Для того чтобы отличить оправданный и неоправданный предпринимательский риск, необходимо, прежде всего, учитывать тот факт, что граница между ними различна в разных видах предпринимательской деятельности, в разных отраслях экономики. Например, в сфере научно-технического прогресса допустимая вероятность негативных результатов на этапе фундаментальных исследований составляет 5-10%, в сфере прикладных исследований — 80-90%, в сфере проектирования и разработки — 90-95%. Очевидно, что эта сфера деятельности сопряжена с высоким риском. В то же время есть некоторые области, такие как ядерная энергетика, где возможность риска вообще не допускается.

Все деловые риски также можно разделить на две широкие группы в зависимости от возможности страхования: страховые и нестраховые. Предприниматель может частично передать риск другим субъектам хозяйствования, в частности, для защиты себя, взяв на себя определенные расходы в виде страховых взносов. Таким образом, предприниматель может застраховать определенные риски, такие как риск утраты имущества, риск пожара, несчастных случаев и так далее.

Страховой риск — это вероятное событие или серия событий, при наступлении которых осуществляется страхование. В зависимости от источника риска, страховые риски делятся на две группы:

- Риски, связанные с проявлением природных сил (погодные условия, землетрясения, наводнения и т.д.);

- Риски, связанные с целенаправленными человеческими действиями.

Риски, подлежащие страхованию, включают в себя:

- возможные потери в результате пожаров и других стихийных бедствий;

- возможные убытки в результате дорожно-транспортных происшествий;

- возможные потери в результате порчи или уничтожения продукции во время транспортировки;

- возможные убытки в результате ошибок, допущенных сотрудниками компании;

- возможные убытки в результате раскрытия деловой информации сотрудниками Общества конкурентам;

- возможные убытки из-за невыполнения обязательств субподрядчиками;

- возможные убытки в результате прекращения деятельности компании;

- возможные убытки в результате возможной смерти или болезни руководителя или ключевого сотрудника компании.

Стратегические риски

Однако существует и другая группа рисков, которую страховые компании не страхуют, но именно принятие на себя нестраховых рисков является потенциальным источником прибыли для предпринимателя. Но если убытки по страховым рискам покрываются выплатами от страховых компаний, то убытки по незастрахованным рискам компенсируются за счет собственных средств организации. Основными внутренними источниками покрытия рисков являются собственный капитал компании и специально созданные резервные фонды. Помимо внутренних источников, существуют также внешние источники для покрытия возможных убытков: например, материнский банк несет ответственность за дочерние банки.

Следует выделить еще две большие группы рисков: статистические (простые) и динамические (спекулятивные). Особенностью статистических рисков является то, что они почти всегда связаны с потерями для предпринимательской деятельности. Как правило, потери для компании также означают потери для общества в целом.

В зависимости от причины ущерба статистические риски можно далее разделить на следующие группы:

- возможные убытки в результате неблагоприятного воздействия на активы компании природных катаклизмов (пожар, вода, землетрясения, ураганы и т.д.);

- возможные убытки в результате преступной деятельности;

- Вероятные убытки вследствие принятия неблагоприятного для компании законодательства (убытки, связанные с прямым наложением ареста на имущество или невозможностью получить компенсацию от нарушителя из-за несовершенства законодательства);

- возможные убытки в результате угроз имуществу третьих лиц, приводящих к вынужденному прекращению деятельности крупного поставщика или заказчика;

- Убытки в связи со смертью или нетрудоспособностью ключевых сотрудников компании или основного собственника предпринимательской компании (что связано со сложностью привлечения квалифицированного персонала, а также проблемами с переходом права собственности).

В отличие от статистического риска, динамический риск влечет за собой либо убытки, либо прибыль компании. Поэтому их можно назвать «спекулятивными». Более того, динамичные риски, приводящие к убыткам для отдельной компании, могут в то же время приносить прибыль обществу в целом. Поэтому динамические риски трудно контролировать.

Профессор Максимцов М.М. предлагает классифицировать риски по нескольким отличительным признакам. К таким особенностям относятся возможный экономический результат, причина возникновения, зависимость от покупательной способности денег, а также влияние инвестиционного климата.

В зависимости от возможного экономического результата, существуют чистые и спекулятивные риски. Чистые риски отражают возможность получения отрицательного или нулевого результата. Спекулятивные риски означают возможность достижения как положительных, так и отрицательных эффектов.

В зависимости от причины риски делятся на природные, экологические, политические, транспортные, производственные и торговые.

Риски, связанные с покупательной способностью денег, включают инфляционные и валютные риски. Наличие инфляционного риска свидетельствует о том, что доходы теряют стоимость быстрее, чем растут в результате инфляции. Валютный риск связан с возможными убытками вследствие изменения обменных курсов валют. Этот вид риска чаще всего ассоциируется с внешнеторговыми операциями.

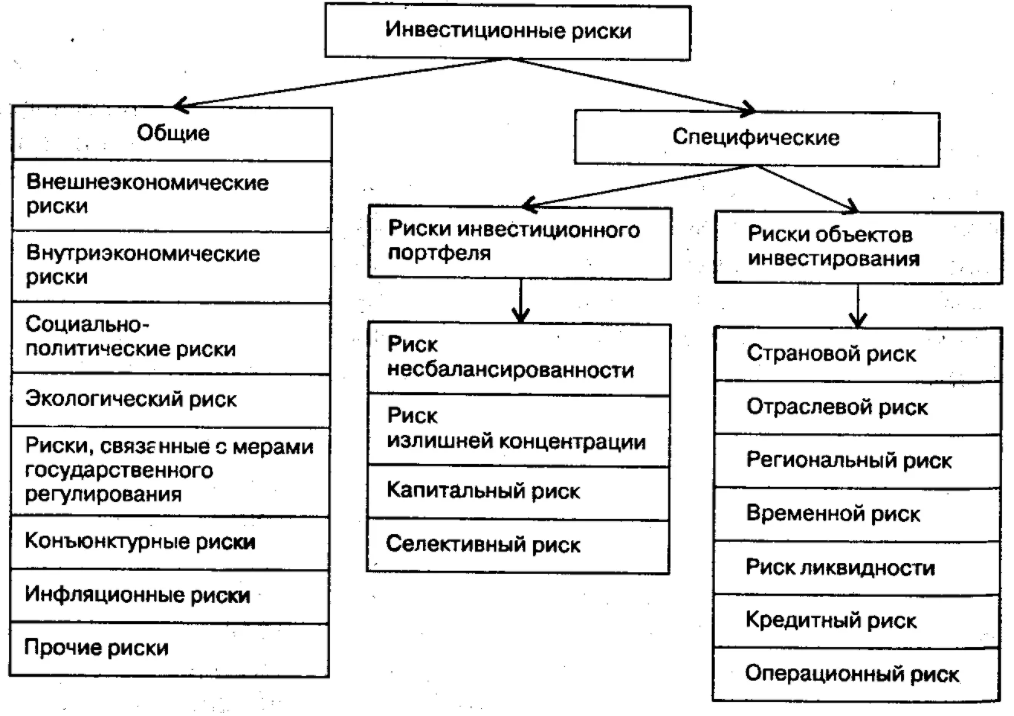

Группа инвестиционных рисков является наиболее обширной и включает в себя:

- Структурный риск — это риск ухудшения рыночных условий в целом, не связанный с конкретными видами предпринимательской деятельности;

- системный риск — риск убытков из-за неправильного выбора объекта инвестирования;

- Кредитный риск — это риск того, что заемщик не сможет выполнить свои обязательства;

- региональный риск — связанный с экономическим, политическим и социальным положением конкретных административных или географических регионов;

- отраслевой риск — связан со спецификой функционирования отдельных секторов экономики;

- Риск инноваций — риск потерь, связанный с неудачной реализацией новых проектов.

Подход к классификации рисков, предложенный профессором Максимцовым, кажется достаточно интересным и позволяет систематизировать большинство бизнес-рисков. Однако следует отметить ее чрезмерную раздвоенность и сложность, что усложняет процесс классификации конкретных видов рисков и оценки их места в системе управления организацией.

Классификация рисков, предложенная профессором Б. Милнер и профессор Ф. Лис, похоже, более упорядоченно классифицируют риски.

Они предлагают разделить совокупность экономических рисков на две основные группы. И первая группа формируется из внешних рисков, то есть рисков, которые возникают во внешней среде организации. Вторая группа включает в себя внутренние риски или риски, возникающие во внутренней среде.

Политический риск

Политический риск — это возможность потерь или снижения прибыли в результате государственной политики. Таким образом, политический риск связан с возможными изменениями в ходе работы правительства, изменением приоритетов его деятельности. Учет политических рисков особенно важен в странах с нестабильным законодательством, отсутствием традиций и культуры предпринимательства.

Политические риски неизбежно являются частью бизнеса, и их нельзя избежать; их можно только правильно оценить и принять во внимание.

Следует отметить, что уже в XIX веке предпринимались попытки учитывать политические риски, связанные с действиями отдельных государственных деятелей или правительств. Например, известный банкир Ротшильд организовал информационную систему о политических событиях таким образом, что он был проинформирован о них на несколько дней раньше правительства.

Термин «политический риск» появился в лексиконе американского бизнеса в 1959 году, после прихода к власти на Кубе Ф. Кастро. Одной из первых работ по этой проблеме является книга Ф. Рута «Бизнес США за рубежом и политический риск», в которой анализируется политический риск, с которым сталкивается деятельность американских компаний в других странах.

О важности учета влияния политического риска на результаты деятельности корпораций свидетельствует тот факт, что для анализа и оценки политического риска создана глобальная сеть специализированных аналитических центров, как коммерческих, так и некоммерческих. В развитых странах насчитывается более 500 таких центров, большинство из них — в США. Наиболее известными некоммерческими центрами, изучающими политические риски, главным образом теоретически, являются Центр стратегических и международных исследований при Джорджтаунском университете, Центр исследований международных изменений при Колумбийском университете (Нью-Йорк).

Политические риски можно разделить на четыре группы:

- Риск национализации и экспроприации без адекватной компенсации;

- Трансфертный риск, связанный с возможными ограничениями на конвертацию местной валюты;

- Риск расторжения договора в связи с мерами, принимаемыми властями страны, в которой находится компания-подрядчик;

- риск войны и гражданских беспорядков.

На практике риск национализации очень широко интерпретируется предпринимателями, начиная от экспроприации и заканчивая принудительной покупкой активов компании властями или простым ограничением доступа инвесторов к управлению активами. Сложность в определении риска национализации заключается в том, что ни в одной стране власти не объявляют о возможности экспроприации или национализации. В результате отсутствует документ, в котором с юридической точностью определялось бы, чем, например, национализация отличается от конфискации.

Риск перевода связан с переводом местной валюты в иностранную. Примером может служить ситуация, когда компания является прибыльной и получает прибыль в местной валюте, но не может конвертировать ее в валюту инвестора для погашения кредита. Причин для этого может быть много — например, вынужденная длинная очередь на конвертацию.

Риск расторжения договора включает в себя ситуации, когда ни договорные неустойки, ни помощь арбитража не помогают: Контракт расторгается по причинам, не зависящим от партнера, например, из-за изменений в национальном законодательстве.

Последним из группы политических рисков является риск военных действий и гражданских беспорядков, которые могут привести к большим потерям и даже банкротству компаний.

Политический риск также можно условно разделить на страновой риск, региональный риск и международный риск. Страновой политический риск — это нестабильность внутриполитической ситуации в стране, которая влияет на деятельность предприятий, увеличивая риск ухудшения финансового положения предприятий, вплоть до их банкротства. Особенно это касается предприятий различных форм малого бизнеса, так как напряженная политическая ситуация в стране приводит к нарушению экономических отношений, что наиболее существенно влияет на деятельность субъектов малого бизнеса, ставит их на грань банкротства из-за отсутствия сырья, материалов и оборудования.

Региональный политический риск — это нестабильность политической обстановки в конкретном регионе, влияющая на деятельность компаний; в частности, это может быть возможность потерь в результате военных действий в регионе, а также вмешательство в деятельность региональных правительств.

Поскольку политические риски не могут напрямую влиять на предпринимателя, так как их возникновение не зависит от результатов его деятельности, политический риск должен быть отнесен к группе внешних рисков.

Технический риск

Эффективная предпринимательская деятельность, как правило, связана с разработкой нового оборудования и технологий, поиском запасов, повышением интенсивности производства. Однако внедрение нового оборудования и технологий несет в себе риск техногенных катастроф, наносящих значительный ущерб природе, людям и производству. В данном случае это технический риск.

Технический риск определяется степенью организации производства, профилактическими мероприятиями (регулярное профилактическое обслуживание оборудования, меры безопасности), возможностью ремонта собственными силами.

Технические риски включают в себя:

- возможность потерь из-за отрицательных результатов

- Научные работы;

- Вероятность потерь в результате низкого технологического уровня

- производственных мощностей, что не позволяет освоить результаты новых разработок;

- Вероятность потерь в связи с возникновением

- использование новых технологий и продуктов, побочные результаты или запоздалые проявления проблем;

- Вероятность потерь из-за сбоев и неисправностей оборудования;

- Вероятность возникновения потерь из-за недостижения технических параметров при проектировании и технологическом развитии.

Следует отметить, что технический риск относится к группе внутренних рисков, поскольку предприниматель может оказывать прямое влияние на эти риски, и их возникновение обычно зависит от деятельности предпринимателя.

Производственный риск связан с производством товаров и услуг, с осуществлением любого вида производственной деятельности, в ходе которой предприниматели сталкиваются с проблемами недостаточного использования сырья, увеличения себестоимости продукции, увеличения потерь рабочего времени, применения новых методов производства.

Основными причинами производственного риска являются: снижение плановых объемов производства, снижение новых цен, увеличение стоимости материалов, увеличение фонда заработной платы.

Коммерческий риск — это риск, возникающий при продаже товаров и услуг, произведенных или приобретенных предпринимателем. Основные причины коммерческого риска: снижение объема продаж, повышение цены приобретенных товаров, потеря товаров, увеличение затрат.

О транспортном риске следует сообщать отдельно. В настоящее время различные транспортные риски разделены на 4 группы в зависимости от степени и ответственности: E, F, C, D.

Д — подразумевает ситуацию, когда поставщик хранит товар на собственных складах.

F — содержит три конкретные ситуации передачи ответственности и, следовательно, риска.

C — включает в себя ситуации, когда экспортер, продавец заключает договор перевозки с покупателем, но не принимает на себя никаких рисков.

D — означает, что все транспортные риски несет продавец.

Обратите внимание, что коммерческий риск отождествляется с предпринимательским риском, но коммерческий риск является одним из видов предпринимательского риска.

Финансовый риск

Финансовый риск — это риск, возникающий в результате финансовых операций или финансовых сделок, основанных на том, что в финансовой сделке валютой, ценными бумагами или денежными средствами являются товары. Финансовый риск включает в себя:

- Валютный риск;

- Кредитный риск;

- Инвестиционный риск.

Валютный риск — это вероятность финансовых потерь в результате изменений валютных курсов, которые могут произойти в период между заключением договора и его фактическим погашением. Валютный риск состоит из трех типов: экономический риск, риск пересчета и операционный риск. Экономический риск для организации — это риск того, что стоимость ее активов и обязательств может измениться в сторону увеличения или уменьшения.

Риск пересчета связан с различиями в бухгалтерском учете активов и обязательств компании в иностранной валюте. Операционный риск связан с влиянием колебаний валютных курсов на будущие денежные потоки и, следовательно, на будущую прибыльность компании в целом. Операционный риск — это вероятность потерь денежных средств в иностранной валюте по конкретным валютным операциям.

Кредитный риск связан с возможностью того, что компания не сможет выполнить свои финансовые обязательства перед инвестором при использовании внешнего кредита для финансирования деятельности компании. Следовательно, кредитный риск возникает в процессе делового общения компании с ее кредиторами: банками и другими финансовыми институтами; контрагентами: поставщиками и посредниками; акционерами. Появление кредитного риска: недобросовестность заемщика, получившего кредит; ухудшение конкурентных позиций конкретного предприятия, получившего торговый или банковский кредит; неблагоприятные экономические условия; некомпетентность руководства предприятия.

Риск относится к специфике инвестирования средств компании в различные проекты. Инвестиционный риск включает в себя все возможные риски, возникающие при инвестировании средств.

Отраслевой риск — это вероятность возникновения убытков в результате изменения экономического состояния отрасли и степени его изменения как внутри отрасли, так и относительно других отраслей. Стадия промышленного жизненного цикла отрасли и внутриотраслевая конкурентная среда напрямую связаны с результатами деятельности предприятий отрасли и, следовательно, с уровнем отраслевого риска. Уровень внутриотраслевой конкуренции является источником информации о силе фирм в конкретной отрасли по сравнению с фирмами в других отраслях и, как правило, служит оценкой отраслевого риска. Предпринимательские фирмы должны постоянно учитывать отраслевой риск во всех видах деятельности.

А риск особенно важен в современной предпринимательской деятельности, которая находится в фазе умножения капитала, используемого как для производства существующих товаров и услуг, так и для создания новых, ранее не производимых товаров и услуг. Риск инноваций — это вероятность возникновения убытков, когда фирма инвестирует в производство новых товаров и услуг, которые могут не найти ожидаемого спроса на рынке. Риск инноваций возникает в следующих ситуациях:

- внедрение более дешевого способа производства товара или услуги

- по сравнению с теми, что уже используются;

- при создании нового продукта или услуги на старом оборудовании;

- в производстве нового товара или новой услуги при помощи нового

- Технология и проектирование.

При анализе отраслевого риска необходимо учитывать следующие факторы:

- Деятельность фирм в данной отрасли промышленности, а также в смежных отраслях за определенный (выбранный) период времени;

- насколько устойчивы результаты деятельности компаний в конкретной отрасли по сравнению с общей экономикой страны;

- как обстоят дела у разных предпринимательских фирм в одной и той же отрасли, есть ли значительные расхождения в показателях.

Этап жизненного цикла производства и внутриотраслевая конкурентная среда напрямую связаны с результатами деятельности компаний в отрасли и, как следствие, с уровнем отраслевого риска. В то же время уровень внутриотраслевой конкуренции является источником информации о будущей жизнеспособности компаний определенной отрасли по сравнению с компаниями других отраслей и, как правило, служит оценкой отраслевого риска.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Организационные изменения в компании

- Организационное поведение работника

- Особенности современного российского менеджмента

- Модели принятия решения

- Антимонопольная политика как ограничитель наращивания корпоративного контроля

- Управление корпоративного развития

- Уровни производственного менеджмента

- Методы, ориентированные на людей и культуру

- Текущее состояние hr рынка в индустрии гостеприимства

- Участники организационно-правовых форм