Оглавление:

В процессе своей деятельности банки сталкиваются с целым рядом различных видов рисков, которые отличаются друг от друга местом и временем их возникновения, внешними и внутренними факторами, влияющими на их уровень и, соответственно, способ их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают влияние на деятельность Банка. Многие финансовые операции связаны со значительным финансовым риском. Они требуют оценки степени риска и определения его масштабов. Это возможно с помощью теории вероятностей, которая предсказывает случайные события и дает количественную и качественную оценку. В этом случае степень неопределенности и степень риска снижаются.

Риск — это вероятность или опасность того, что Банк потеряет свои средства, получит меньше доходов или понесет дополнительные расходы в результате определенных финансовых операций.

Все финансовые риски можно разделить на два типа: чистый и спекулятивный. Чистые риски означают возможность убытка или нулевого результата. Спекулятивные риски выражаются в вероятности достижения как положительных, так и отрицательных результатов.

Финансовые риски — это спекулятивные риски. Характерной особенностью финансового риска является вероятность возникновения убытков от операций с финансами, кредитами и акциями, от совершения операций с ценными бумагами, т.е. риск, вытекающий из характера этих операций.

Руководящим принципом в деятельности коммерческих банков является стремление к максимальной прибыли. Она ограничивается возможностью возникновения убытков. Другими словами, риск — это стоимостное выражение вероятного события, приводящее к убытку. Чем больше риск, тем больше шанс получить прибыль. Риски возникают из-за отклонений фактических данных от оценки текущего состояния и будущего развития. Эти отклонения могут быть как положительными, так и отрицательными. В первом случае речь идет о шансах на получение прибыли, во втором — о риске возникновения убытков.

Таким образом, получить прибыль можно только в том случае, если предусмотрена (взвешена) и заранее застрахована возможность понесения убытков (рисков). Поэтому проблеме экономических рисков в деятельности коммерческих банков следует уделять самое пристальное внимание. Основные проблемы включают в себя: Разработка классификации банковских рисков, основ их оценки и методов их расчета.

В мировой практике существует множество классификаций банковских рисков. Наиболее известной из них является классификация риска на систематическую и несистематическую.

Систематический риск.

Риск кризиса финансового рынка в целом. Этот тип риска не может быть диверсифицирован. Систематический анализ рисков сводится к оценке того, стоит ли вообще заниматься портфелем ценных бумаг и валютными операциями или же лучше инвестировать в другие формы активов.

Несистематический риск.

Данный риск связан с конкретным финансовым инструментом. Этот тип риска может быть минимизирован за счет диверсификации. Исследования показали, что несистематический риск может быть минимизирован, если портфель состоит из 10-20 различных типов финансовых инструментов, выбранных случайным образом из количества, доступного на финансовом рынке. Уровень несистематического риска — это оценка качества конкретного финансового инструмента.

При анализе потенциального риска необходимо определить:

- относится ли он к финансовому рынку в целом или только к одному сектору финансового рынка;

- характерен для всего валютного рынка или происходит только в отдельных регионах, областях, т.е. привязан к географическому положению;

- является ли он специфическим для конкретного финансового инструмента или относится ко всем;

- вызвано ли это (техническим) обслуживанием обмена.

Таким образом, финансовые риски коммерческих банков неизбежны, но их последствия могут быть предотвращены с помощью определенных методов, используемых в процессе управления банковскими рисками.

Определение и классификация банковских рисков

В зависимости от факторов, влияющих на размер банковских рисков, они делятся на внешние и внутренние.

Внешними коммерческими рисками могут быть: страновые риски; валютные риски; риски стихийных бедствий (форс-мажорные обстоятельства).

Страновые риски, напрямую связанные с интернационализацией банков и банковских учреждений и существованием глобального риска, зависят от политической и экономической стабильности клиента и/или страны-контрагента, импортера или экспортера. Они относятся ко всем банкам с иностранным капиталом и банковским учреждениям с генеральной лицензией. Одним из рекомендуемых способов анализа уровня странового риска является индекс BERI, который регулярно публикуется немецкой компанией BERI. Он используется для заблаговременного определения уровня странового риска. Страновой риск можно разделить на риск конвертируемости, риск перевода или риск моратория на платежи.

Валютный риск или валютный риск связан с интернационализацией банковского рынка, созданием транснациональных (совместных предприятий) и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь вследствие колебаний валютных курсов.

Валютные риски, со своей стороны, разбиваются на следующие категории:

- экономический, т.е. связанный с нежеланием или неспособностью должника (гаранта) выполнять свои обязательства;

- конверсия (наличность), т.е. риски валютных потерь по конкретным операциям. Эти риски разбиты на риски, связанные с конкретными сделками.

- риски пересчета (учетные риски), возникающие при переоценке активов и обязательств бухгалтерского баланса и счетов прибылей и убытков иностранных филиалов заказчиков, контрагентов.

Риски форфейтинга, которые возникают, когда форфейтер (часто банк) принимает на себя все риски экспортера без права регресса.

Наконец, внешние риски включают риск стихийных бедствий или форс-мажорных обстоятельств, которые зависят от наличия или отсутствия природных явлений и их последствий, а также от различных видов ограничений, налагаемых государством.

Внутренние риски зависят от характера и характеристик Банка, характера его деятельности (сделок) и состава его партнеров (клиентов и контрагентов).

риски, связанные с типом банка. Банки и банковские учреждения могут быть государственными и частными (негосударственными), которые, в свою очередь, подразделяются на кооперативные и коммерческие банки. Существует три типа коммерческих банков — специализированные, отраслевые и универсальные. В каждом из них присутствуют все виды рисков, но вероятность их возникновения и специфика зависят от типа самого банковского учреждения.

Деятельность универсальных коммерческих банков также универсальна. Они занимаются практически всеми видами банковских услуг (кредитованием, расчетным и финансовым). Кроме того, в последнее время универсальные коммерческие банки стали проявлять все большую активность в нетрадиционном бизнесе, например, в бизнесе, связанном с различными видами ценных бумаг, лизингом, факторингом, клирингом и так далее.

Специализированные коммерческие банки ориентируют свою деятельность главным образом на предоставление некоторых конкретных услуг, т.е. они имеют четко определенную товарную ориентацию. Например, инновационные банки, инвестиционные банки, сберегательные банки, ипотечные банки, депозитные банки, клиринговые банки и другие банки.

Уровень и характер внутренних рисков, с которыми сталкиваются различные виды коммерческих банков, в основном зависит от особенностей их деятельности.

В специализированных коммерческих банках могут быть причины повышенного риска:

- использование новой технологии было начато преждевременно, еще до того, как себестоимость продукции была приведена в соответствие с реальным рыночным уровнем цен;

- Продукты, выведенные на рынок до того, как потребитель готов заплатить за инновацию, т.е. объем потенциального спроса недостаточен для покрытия затрат. Следовательно, реальный спрос еще ниже;

- количество поставщиков и посредников, вовлеченных в перспективу роста спроса, слишком велико для конкретного рынка (сегмент рынка, окно, ниша), что приводит к увеличению стоимости конкретного банковского продукта.

Риски, связанные с типом банковского бизнеса. В зависимости от вида банковского бизнеса риски могут быть связаны со спецификой балансовых и внебалансовых операций; оба они делятся на риски активных и пассивных операций.

Операционный риск — риск возникновения у Банка убытков в результате несоблюдения установленного порядка и практики совершенствования банковских операций (сделок) в соответствии с действующим законодательством или их нарушения, некомпетентности или ошибок сотрудников Банка, неадекватного функционирования (характеристик) используемых кредитной организацией информационных, технологических и других систем, а также в результате внешних неблагоприятных событий неэкономического характера.

Риски, связанные с пассивными операциями. С помощью пассивных операций банк регулирует свои ресурсы для осуществления активных банковских операций. Коммерческие банки включают отчисления прибыли на формирование (увеличение) уставного капитала; стоимость кредитов, полученных от других юридических лиц; депозитный бизнес. Только первая группа пассивных операций составляет собственные средства банков. Получение банковских кредитов от других юридических лиц в основном необходимо для оперативного регулирования балансовой ликвидности банков или для условного кредитования.

Депозитные операции — операции по привлечению средств юридических и (или) физических лиц во вклады (депозиты) до востребования или на определенный срок. Риски пассивных операций связаны с возможными трудностями в обеспечении активных операций ресурсами. Чаще всего это риск, связанный с деятельностью определяющего вкладчика (одного производителя или группы «аффилированных лиц»).

Портфельные риски

Риски активных операций. Процентный риск. Риски активных операций относятся к уровню так называемого процентного риска, которому банки постоянно подвергаются в процессе своей деятельности.

Управление риском изменения процентных ставок состоит из управления активами (займы и инвестиции) и управления обязательствами (облигации).

Управление активами зависит от ликвидности самого банка и портфеля ценных бумаг клиента, а также от степени существующей конкуренции (ценовой и неценовой), в то время как управление обязательствами зависит от наличия средств для кредитования.

От этого зависит размер процентного риска:

- Изменения в портфеле (структуре) активов, в том числе соотношения кредитов к инвестициям, активов с фиксированной и плавающей ставками и их ценовой динамики на рынке;

- Изменения в структуре обязательств, т.е. соотношение собственного капитала и долга, срочных и сберегательных депозитов и депозитов до востребования;

- Динамика процентных ставок.

Портфельный риск. Портфельный риск состоит из вероятности возникновения убытков как по отдельным видам ценных бумаг, так и по всей категории кредитов. Портфельные риски делятся на финансовые, риски ликвидности, систематические и несистематические.

Финансовые риски могут быть определены следующим образом: Чем больше заемных средств у банков, акционерных обществ, предприятий, в том числе коммунальных банков, тем выше риск для их акционеров, учредителей. В то же время долговые средства являются важным и выгодным источником финансирования, так как зачастую они дешевле, чем выпуск и продажа дополнительного обращения ценных бумаг. Согласно принятым нормам для заемщиков, соотношение долга к собственному капиталу (Kg) варьируется в пределах 0,2-0,3. Данный риск тесно связан с риском левереджа, который зависит от соотношения капитала, вложенного в ценные бумаги с фиксированной и нефиксированной доходностью, и общего объема основного и оборотного капитала банка.

Риск ликвидности — это способность финансовых активов быстро превращаться в денежные средства. Самые крупные и известные производители и банки, акции которых торгуются на центральных биржах, имеют самый низкий риск такого рода. Малые фирмы — стартапы, поддерживаемые венчурным капиталом, — более рискованны в этом отношении. В этом случае особое внимание следует уделить выбору посредников. Основные виды финансовых посредников, специфика их прав и обязанностей оказывают большое влияние на деятельность банков.

Под системным риском понимаются изменения цен на акции, их доходности, текущих и ожидаемых процентных ставок по облигациям, ожидаемых дивидендов и дополнительной прибыли, вызванные колебаниями на рынке. Она сочетает в себе риск процентной ставки, ценовой риск в масштабах всего рынка и инфляционный риск.

Несистемный риск не зависит от рыночных условий и специфичен для конкретной компании или банка. Это может быть секторальным и финансовым. Основными факторами, влияющими на уровень несистемного портфельного риска, являются наличие альтернативных областей применения (инвестирования) финансовых ресурсов, конъюнктура товарных и фондовых рынков и другие.

Совокупность системных и несистемных рисков называется инвестиционным риском.

Капитальный риск выражается в изменении процентных ставок и возникает в результате снижения прибыли или убытка за период в связи с изменением процентных ставок правительства и банков.

Риск снижения общерыночных цен. Это риск потери дохода от некоторых финансовых активов. Обычно это связано с одновременным падением цены всех рыночных ценных бумаг.

В странах с развитой рыночной экономикой существуют мониторинговые фирмы, которые постоянно анализируют уровень портфельного риска по различным ценным бумагам.

Инфляционный риск. Инфляционный риск — это риск, который определяется жизненным циклом отраслей. Основными факторами, влияющими на развитие отрасли, являются следующие:

- перебалансировка экономики, связанная с общей экономической нестабильностью в мире, по отдельным регионам, странам, рынкам, сегментам рынка, нишам и окнам, с одной стороны, и ростом цен на ресурсы — с другой;

- Истощение любых ресурсов;

- изменение спроса на внутреннем и мировом рынках сбыта;

- общее историческое развитие цивилизации.

Кредитный риск. Кредитный риск, или риск непогашения задолженности, затрагивает как банки, так и их клиентов и может представлять собой промышленный риск (связанный с вероятностью спада производства и/или спроса на продукцию в определенной отрасли); риск расчетов и поставок вследствие разрыва договорных отношений по любой причине; риск, связанный с трансформацией видов ресурсов (в основном по срокам погашения); и риск форс-мажорных обстоятельств.

Степень кредитного риска банков зависит, среди прочего, от следующих факторов:

- Степень концентрации кредитов банка в той области (отрасли), которая чувствительна к изменениям в экономике, т.е. имеет эластичный спрос на свои продукты, что выражается в степени концентрации клиентов банка в конкретных отраслях или географических регионах, которые особенно чувствительны к изменениям в экономике;

- Доля кредитов и прочих банковских контрактов, приходящаяся на клиентов, испытывающих определенные трудности;

- Концентрация деятельности Банка в малоизученных, новых, нетрадиционных областях;

- частые или существенные изменения в политике банка по кредитованию, формированию портфеля ценных бумаг;

- Удельный вес новых и недавно приобретенных клиентов;

- Введение слишком большого количества новых услуг в течение короткого периода времени) (в этом случае банк с большей вероятностью столкнется с отрицательным или нулевым, потенциальным спросом);

- Принятие в качестве обеспечения активов, которые трудно реализовать на рынке или которые подвержены быстрому обесценению.

Риск кредитования заемщиков зависит от типа кредита. В зависимости от условий кредитования являются краткосрочными, среднесрочными и долгосрочными; от видов обеспечения — обеспеченными и необеспеченными, которые в свою очередь могут быть как персональными, так и банковскими; от специфики кредиторов — банковскими, государственными, коммерческими (компаниями), займами от страховых компаний и физических лиц, синдицированными (синдицированными), структурированными в клуб (где количество кредиторов ограничено) и открытыми (в них может участвовать любой банк или компания); по видам должников — сельскохозяйственные, промышленные, муниципальные, личные; по направлениям использования — потребительские, промышленные, оборотные, инвестиционные, сезонные, для устранения временных финансовых трудностей, промежуточные торговые операции, операции с ценными бумагами, импорт-экспорт и др.

Роль управления банковскими рисками в современных условиях

По определению, банк должен быть одним из самых надежных институтов в обществе, обеспечивая основу для стабильности экономической системы. В то же время, профессиональное управление банковскими рисками, а также раннее выявление и учет факторов риска в повседневной деятельности становятся чрезвычайно важными.

В связи с появлением рыночных отношений понятие риска прочно укоренилось в нашей жизни. Таким образом, в условиях такой нестабильной, быстро меняющейся ситуации банки вынуждены учитывать все возможные последствия действий своих конкурентов и клиентов, а также предвидеть возможные изменения в законодательстве. Эта неопределенность и повышенный риск являются ценой полученной экономической свободы.

Ведущим принципом в работе коммерческих банков в условиях перехода к рыночным отношениям является стремление получить как можно больше прибыли. Чем выше шанс получить прибыль, тем выше риск. Риски возникают из-за отклонений фактических данных от оценки фактического состояния и дальнейшего развития.

Высокий уровень конкуренции на банковском рынке заставил руководителей банков изменить свое отношение к политике управления рисками. То, что раньше считалось формальностью, сейчас привлекает к себе большое внимание. Во-первых, это развитие департаментов, ответственных за управление рисками, информационные системы управления, утверждение лимитов и методологии измерения рисков.

В сложившейся ситуации необходимость эффективного управления системой банковских рисков становится очевидной. Следует также отметить, что в процессе своей деятельности банки сталкиваются с рядом различных видов рисков, которые отличаются друг от друга по месту и времени возникновения, рядом внешних и внутренних факторов, влияющих на их уровень, и, соответственно, способом их анализа и методами их описания. Кроме того, все виды рисков взаимосвязаны и влияют на деятельность банков. Изменения в одном типе риска вызывают изменения практически во всех других типах. Все это, конечно, усложняет выбор метода анализа уровня конкретного риска, а принятие решения по его оптимизации приводит к углубленному анализу многих других факторов риска. Поэтому выбор конкретного метода анализа уровня, выбор оптимальных факторов и общая оценка всей системы рисков представляются особенно важными.

Таким образом, управление рисками в коммерческих банках является одним из важнейших инструментов повышения их конкурентоспособности в условиях усиливающейся конкуренции.

Хорошее управление рисками повышает шансы коммерческого банка на успех в долгосрочной перспективе. Деятельность по управлению рисками называется политикой риска. Под политикой риска понимается комплекс различных мер, направленных на снижение риска принятия неправильных решений.

Знание о возможном возникновении риска необходимо, но недостаточно. Важно определить, как конкретный вид риска повлияет на результаты деятельности и каковы будут последствия.

Идентификация риска может быть выполнена несколькими способами:

- объективный факторный анализ (вероятностный анализ исследования операций),

- Анализ субъективных факторов (интуитивное прогнозирование тенденций поведения рынка).

В настоящее время участники российского финансового рынка полагаются на свою интуицию, авторитет одного человека и предыдущий опыт управления рисками. Лишь небольшой процент менеджеров способен учитывать риски с помощью математических методов.

Процесс управления рисками достаточно динамичен и его эффективность во многом зависит от скорости реакции на изменение конъюнктуры рынка, экономической ситуации в целом и финансового положения коммерческого банка. Особое значение в решении рисковых задач имеет интуиция, т.е. умение найти правильное решение проблемы, и проницательность, т.е. знания о том, как решить проблему.

В процессе управления рисками необходимо учитывать следующие правила:

- Вы не можете рисковать больше, чем может поддержать ваш капитал,

- вы всегда должны знать о возможных последствиях риска,

- Ты не можешь много рисковать ради малого,

- положительное решение в отношении риска принимается только тогда, когда нет сомнений,

- Всегда существует множество решений рискованных проблем.

Комплексный подход к управлению рисками позволяет более эффективно использовать ресурсы, распределять ответственность и повышать эффективность работы.

Одним из традиционных методов оценки и управления рисками считается статистический метод. Основными инструментами статистического анализа являются дисперсия, стандартное отклонение, коэффициент вариации. Суть данного метода заключается в анализе статистических данных за максимально длительный период, что позволяет сравнить частоту возникновения банковских убытков с вероятностью их возникновения. Данный метод может быть использован для оценки различных видов банковских рисков, как внешних, так и внутренних. Здесь частота наступления приемлемого для данного банка уровня убытка зависит от количества случаев наступления данного уровня убытка и общего количества случаев в статистической выборке.

Если банк работает в безрисковой зоне, убытков не ожидается, что позволяет ему получать хорошую прибыль. Когда он попадает в зону приемлемого риска, прибыль банка превышает понесенные убытки. В зоне неприемлемого риска банк не получает прибыли от своей деятельности. Он используется для покрытия понесенных убытков. В зоне критического риска банк находится на грани банкротства. Полученной прибыли недостаточно для покрытия убытков.

Статистический метод состоит в изучении статистики убытков и прибылей, которые имели место в аналогичных решениях, определении размера и частоты данной экономической выгоды, а затем в проведении вероятностного анализа и прогнозировании будущего поведения рынка.

Поэтому управление рисками в банке — это очень тщательный процесс, требующий тщательной подготовки, высокого уровня квалификации и ответственного подхода к реальным последствиям рисковых ситуаций.

Краткая экономическая характеристика

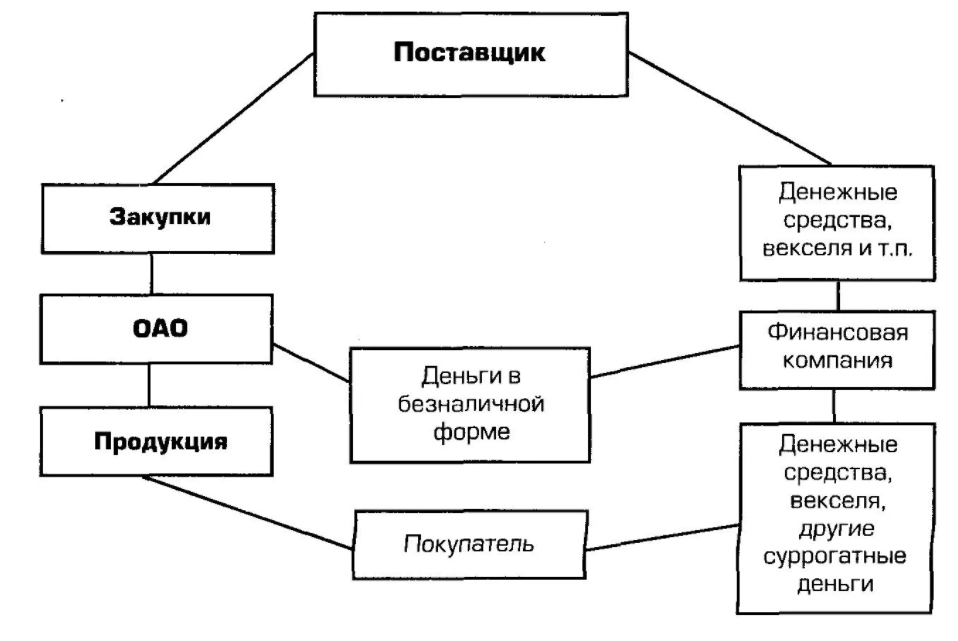

Открытое акционерное общество «Белагропромбанк» является одной из крупнейших универсальных кредитно-финансовых организаций Республики Беларусь. Банк предлагает своим клиентам широкий спектр банковских услуг, объем которых постоянно растет как за счет расширения, качественного обновления и комплексного подхода к традиционно представленным банковским продуктам, так и за счет увеличения доли банка на потенциально перспективных рынках банковских услуг.

Система «Белагропромбанка» включает 6 областных управлений, Минское городское управление и 125 филиалов во всех регионах страны, 140 расчетно-кассовых центров, 62 пункта выкупа, 337 пунктов обмена валюты. Банк обслуживает более 25 тысяч хозяйствующих субъектов и более 600 тысяч физических лиц.

Основным направлением деятельности Белагропромбанка является комплексное обслуживание предприятий и организаций, в первую очередь агропромышленного сектора экономики, денежной и кредитной поддержки развития экономики своих клиентов.

Белагропромбанк занимает лидирующую позицию среди коммерческих банков Республики Беларусь по размеру уставного фонда, собственного капитала и активов.

ОАО «Белагропромбанк» осуществляет свою деятельность на основании следующих лицензий:

- Генеральная лицензия Национального банка Республики Беларусь № 20 от 1 апреля 2002 года на осуществление банковских операций в белорусских рублях;

- Генеральная лицензия Национального банка Республики Беларусь от 1 апреля 2002 года № 9 на осуществление банковских операций в иностранной валюте;

- Лицензия Национального банка Республики Беларусь № 20 от 11 мая 2001 г. на привлечение во вклады средств физических лиц в белорусских рублях и иностранной валюте;

- Специальное разрешение (лицензия) № 04120/0058704 от 18 июля 2002 года на осуществление профессиональной и биржевой деятельности, выданное Комитетом по ценным бумагам при Совете Министров Республики Беларусь.

По итогам 2006 года Банк получил прибыль в размере 52 млрд рублей, что в 3,4 раза выше результатов предыдущего года. Операционная рентабельность Банка составила 13,3%, что в 2,6 раза выше, чем за аналогичный период 2005 года, а рентабельность активов — 1,26% по сравнению с 0,6% на 1 октября 2005 года.

В 2006 году ресурсная база Банка увеличилась на 1,7 триллиона рублей или на 52% и достигла 5,1 триллиона рублей. Следует отметить, что рост валютной составляющей на 460 млрд. рублей, или в 3,3 раза, в основном обусловлен активным сотрудничеством Банка с международными финансовыми институтами. За 9 месяцев текущего года банк получил кредиты от иностранных банков в размере 188,7 млн. долларов США, в том числе несвязанный синдицированный кредит в размере 30 млн. евро.

Предлагая ряд новых продуктов для физических лиц, в том числе депозитную схему «Линия роста», дисконтные облигации на предъявителя, расширяя спектр услуг и инфраструктуру для обслуживания держателей карт «Белкарт», Банк смог увеличить объем средств, аккумулируемых физическими лицами, до 783 млрд рублей, или в 1,3 раза. В результате системной работы с ресурсоемкими отечественными предприятиями и бюджетными организациями, имеющими временно свободные средства, Банк привлек дополнительно 312 млрд. рублей и увеличил данную составляющую ресурсной базы в 1,6 раза.

Рост привлеченных клиентских средств, а также увеличение заимствований на внешнем рынке позволили оказать необходимую кредитную поддержку обслуживаемым подразделениям, в результате чего объем валовых кредитов, выданных Банком, увеличился на 59% и превысил 4 трлн. рублей. При этом доля проблемных кредитов в кредитном портфеле Банка составила 1,5%.

Результаты аудиторских процедур показали, что операции, проведенные Банком в 2006 году, соответствуют Уставу, лицензиям, выданным Национальным банком Республики Беларусь, и законодательству, регулирующему банковскую деятельность.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Менеджмент в дорожной отрасли

- Международный Эриксоновский университет коучинга

- Волюнтаристская теория лидерства

- Отраслевые особенности выбора методики риск-менеджмента

- Значение принципа разделения труда для функционирования организации

- Обеспеченность предприятия средствами производства и их отдача

- Коммуникационные стили

- Преимущества и недостатки организационных структур

- Проблемы принятия управленческих решений

- Типы организаций по взаимодействию с человеком