Оглавление:

Для того чтобы выбрать желаемую конкурентную позицию компании, мы должны сначала оценить отрасль, к которой она принадлежит. Для выполнения этой задачи нам необходимо понять основные факторы, определяющие прибыльность отрасли в долгосрочной перспективе, поскольку прибыльность является наиболее важным показателем привлекательности отрасли.

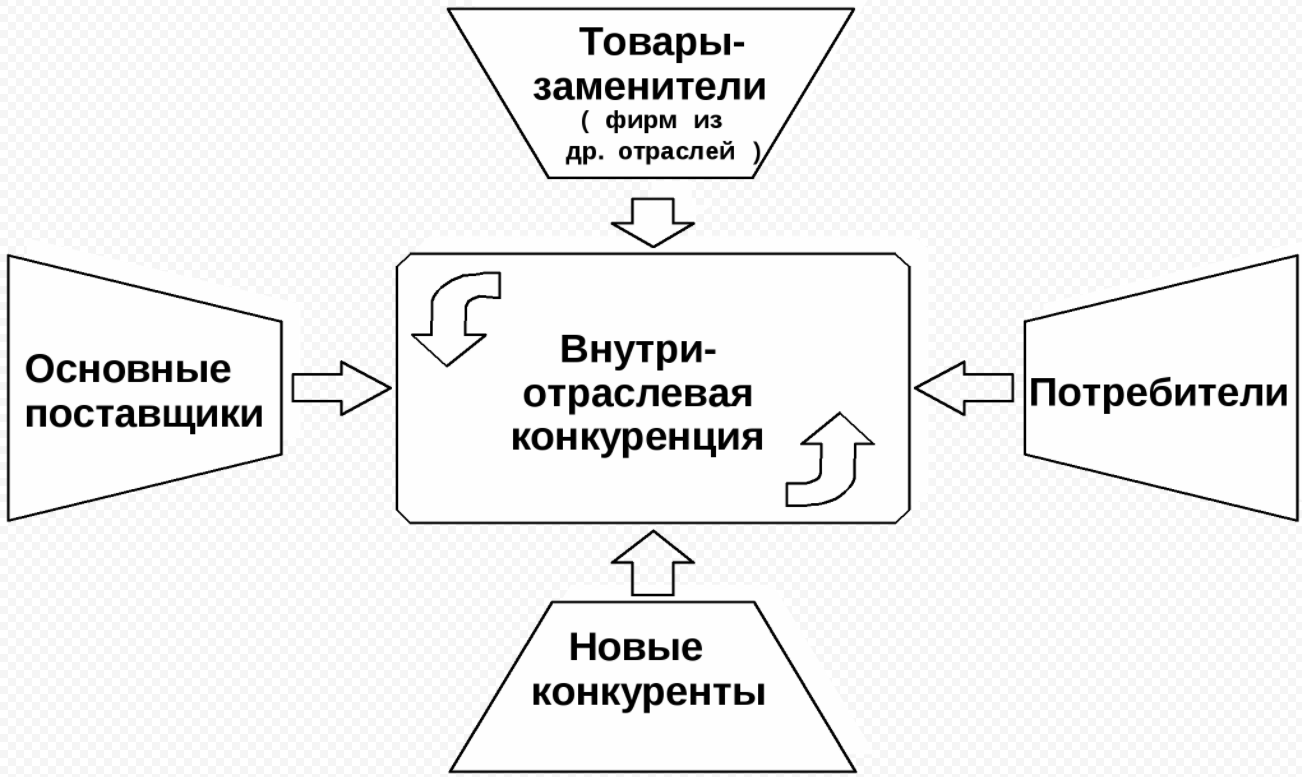

Наиболее известной и широко используемой моделью для оценки привлекательности отрасли является модель «Пять сил конкуренции» Портера. Модель Портера предполагает, что существует пять основных сил, определяющих структуру отрасли: сила соперничества между конкурентами внутри отрасли, угроза потенциальных потенциальных конкурентов за пределами отрасли, угроза появления товаров-заменителей, переговорная сила покупателей и переговорная сила поставщиков. Эти пять сил устанавливают границы цен, затрат и инвестиционных требований, которые в значительной степени определяют прибыльность отрасли в долгосрочной перспективе и, таким образом, привлекательность отрасли.

Интенсивность соперничества между внутриотраслевыми конкурентами

Соперничество между внутриотраслевыми конкурентами лежит в основе сил, определяющих привлекательность отрасли. Выделяются четыре основных фактора: темпы роста отрасли, доля постоянных затрат в общем росте фирмы, глубина дифференциации продукции, концентрация и баланс между конкурентами. Если отрасль имеет высокие темпы роста, низкие относительные постоянные затраты, широкие возможности для дифференциации и высокую степень концентрации, то все конкуренты в отрасли, скорее всего, имеют хорошие возможности для получения высокой прибыли. То же самое верно и в обратном направлении. Предположим, что внутренняя авиакомпания после децентрализации работает в отрасли, где четыре только что упомянутых фактора создали условия, которые делают отрасль менее привлекательной для большинства конкурентов.

Мы должны ожидать, что эти четыре фактора будут наиболее важными детерминантами конкурентного соперничества. Во-первых, при высоких темпах роста отрасли существует возможность получения сверхприбыли всеми заинтересованными фирмами.

Во-вторых, постоянные затраты почти всегда оказывают психологическое воздействие на способ управления фирмой. Когда фирма имеет высокие постоянные затраты, точка безубыточности достигается при значительной доле полной загрузки мощностей. Если этот уровень еще не достигнут, то наиболее распространенным действием является предложение очень выгодных условий потребителям для увеличения спроса на свою продукцию, забывая о том, что такое действие может быть осуществлено всей отраслью.

В-третьих, дифференциация продукции является ключевым фактором в определении конкурентного соперничества. Нет ничего более разрушительного для прибыльности отрасли, чем «товарный синдром». Товар можно определить как продукт или услугу, которые невозможно дифференцировать. Это означает, что никто в отрасли не может сказать, что продукт, который он предлагает клиентам, лучше, чем тот же продукт, предлагаемый конкурентами. В этом случае на решения покупателей будут влиять только ценовые факторы, а это означает начало ценовой войны. Если характеристики продукта таковы, что они адаптированы к характеристикам продукта — главная стратегическая задача состоит в том, чтобы избежать этой конкурентной ловушки, что означает, что все усилия должны быть направлены на дифференциацию продукта, но уже по другим, не внутренним характеристикам данного продукта. Творческое мышление должно изобрести возможности для конкурентного преимущества, основанные на сервисе, финансовых условиях, кратчайших сроках выполнения заказа, имидже, маркетинговой экспертизе, лояльности потребителей к определенному бренду, словом, на всем том, в чем потребители видят уникальность фирмы.

И, наконец, рассмотрим такие понятия, как концентрация и баланс. Гораздо более желательно действовать с одинаковым конкурентным мышлением в отрасли, где всего четыре основных конкурента контролируют 85% рынка (даже если мы не являемся доминирующей фирмой), чем в отрасли с сотнями игроков, с одинаковыми возможностями и очень разными конкурентными перспективами (как в случае, когда существует слишком много различных международных игроков).

Причина такого выбора очевидна. Во-первых, мы не склонны ожидать неожиданных действий от наших конкурентов. В конце концов, правила игры явно или неявно определены. Мы могли бы существовать на рынке, называемом мягкой олигополией, на котором ни один участник не предпринимает никаких действий, если это может привести к враждебным действиям со стороны других участников в долгосрочной перспективе, даже если они получают огромную прибыль от своих маневров в краткосрочной перспективе. Такая форма принудительного поведения была бы бессмысленной при большом количестве игроков.

Это всего лишь четыре фактора, определяющие интенсивность конкурентного соперничества. Давайте рассмотрим еще несколько из них:

Периодический избыток мощностей.

В отраслях, где дополнительные мощности увеличиваются очень быстро, совокупное предложение в отрасли имеет тенденцию проходить через определенный цикл, в котором периоды огромных неиспользуемых мощностей чередуются с периодами недостаточного предложения, что приводит к росту цен. Когда стимулы к высоким ценам вызывают такую же реакцию со стороны многих конкурентов, они создают необходимость в еще большем увеличении мощностей, что приводит к новому витку снижения прибыльности отрасли.

Присутствие бренда

Название бренда является одним из наиболее важных источников дифференциации. Именно поэтому фирмы прилагают усилия для позиционирования своих брендов на рынке. Большинство фирм стремятся найти бренд, который будет известен клиентам, и обычно не жалеют средств на такие поиски. Однако есть и такие фирмы, которые выпускают универсальный, недорогой, специфический для отрасли продукт, атакуя позиции конкурентов, чей ассортимент достаточно дифференцирован, тем самым подрывая их прибыль. Многочисленные примеры такой ситуации можно найти в розничных аптеках или супермаркетах, где дженерики продаются с большими скидками, как будто они превосходят известные бренды.

Расходы на переключение.

Покупателю легко переключиться с одного продукта на другой в данной отрасли; самое сложное для него — интенсивность конкуренции. Поэтому неудивительно, что фирмы пытаются разработать стратегии, которые затрудняют переход, как, например, в компьютерной индустрии, или создают стимулы для отказа от перехода, как, например, программа часто летающих пассажиров большинства авиакомпаний.

Барьеры для выхода и корпоративные налоги

Очень высокий барьер для выхода из отрасли является мощным катализатором, ухудшающим привлекательность отрасли в период зрелости и спада рынка. Когда отрасль находится в последней фазе своего жизненного цикла, количество игроков на рынке уменьшается, поскольку нет возможности поддерживать полный состав игроков, как это было бы при более благоприятных структурных условиях. Однако если выход из отрасли очень сложен или даже невозможен, например, если компания обладает особыми активами и затраты на выход очень высоки, постепенное снижение невозможно. В результате все конкуренты могут ожидать снижения прибыли. Материальные факторы — не единственные, которые могут способствовать выходу из отрасли. Иногда даже более важными являются эмоциональные барьеры или стратегическое согласование с другими подразделениями, государственные и общественные ограничения, которые препятствуют или задерживают решение о выходе. Наконец, есть фирмы, которые намеренно пытаются остаться в отрасли навсегда, чтобы стать «конкурентоспособными». Обычно это происходит, когда у компаний несколько направлений бизнеса, то есть они работают в разных отраслях, и каждая из них имеет сильные стороны в определенной части рынка. Когда компания, работающая в нескольких отраслях, сталкивается с атакой конкурентов в своей основной сфере деятельности, она может ответить такой же атакой, но не в своей основной сфере деятельности, а в основной сфере деятельности конкурента.

Риск появления новых конкурентов в отрасли

Во многих случаях основной задачей этого бизнеса является не столько выявление существующих конкурентов и получение конкурентного преимущества над ними, сколько внимание к возможному, а иногда и неизбежному появлению новых конкурентов.

Это подводит нас к концепции стратегии, а именно к концепции барьеров для входа и их влияния на прибыльность отрасли. Наличие барьеров для входа в отрасль является результатом действия целого ряда новых для нас факторов: Экономия на масштабе, дифференциация продукции, минимально необходимый уровень капиталовложений, легкость доступа к каналам распределения продукции, сырья, технологий. Барьеры для входа также существуют из-за некоторых других факторов, которые мы уже рассмотрели: Идентификация бренда, затраты на переключение. Высокие барьеры для входа являются ключевым фактором, объясняющим определенный уровень прибыльности отрасли. Стратегия, ведущая к повышению барьеров для входа, в долгосрочной перспективе приносит огромные выплаты. Портер предложил очень простую модель, которая показывает взаимосвязь между барьерами входа и выхода в отрасли.

Высокая прибыльность возможна только при высоких барьерах входа, а стабильность достигается при низких барьерах выхода. Поэтому можно точно определить идеальную ситуацию — это ситуация, когда отрасль имеет высокие барьеры входа, с одной стороны, и низкие барьеры выхода, с другой. К сожалению, на практике одновременное выполнение этих двух условий встречается довольно редко, поскольку факторы, усиливающие барьеры для входа в отрасль, также усиливают барьеры для выхода из нее.

Таким образом, очевидно, что компании, которая уже работает в отрасли, выгодно иметь высокие барьеры для входа. Потому что в этом случае ее бизнес защищен от жесткой внешней конкуренции и падения прибыли. Однако это не так очевидно, как кажется на первый взгляд. Теперь предположим обратную ситуацию: Компания еще не работает в этой отрасли, но намерена войти в нее. «Если вы рассматриваете возможность вхождения в какую-либо отрасль, вы хотели бы иметь очень высокие барьеры для входа для кого угодно, но не для вас. Необходимы уникальные возможности, которых нет у конкурентов и которые облегчают вхождение одной компании и затрудняют вхождение других.

Угроза появления товаров-заменителей

Важными факторами при описании привлекательности отрасли являются не только компании, работающие в ней, и потенциальные конкуренты, но и сами компании. Продукты-заменители, которые могут либо заменить существующие продукты, либо предоставить новые способы удовлетворения спроса. Заменители могут влиять на привлекательность отрасли несколькими способами. Их присутствие ограничивает рентабельность.

Неизбежное влияние заменителей на прибыльность отрасли зависит от нескольких факторов, таких как наличие совершенных заменителей, затраты на переключение, агрессивность производителей заменителей и разница в ценах между самим продуктом и его заменителем.

Субституты не являются чисто внешним, несущественным фактором, а требуют тщательного стратегического анализа.

Переговорная сила поставщиков и покупателей

В оригинальной модели отраслевой структуры Портера он рассматривает власть покупателей и поставщиков как зеркальное отражение друг друга. Это становится ясно, если рассмотреть факторы, которые способствуют присутствию власти в этих случаях.

Мощность поставщика

- Количество важных поставщиков

- Наличие товаров-заменителей

- Дифференциация или затраты на переключение продуктов поставщика

- Угроза интеграции поставщиков в будущем

- Угроза со стороны промышленности: обратная интеграция

- Вклад поставщиков в качество и сервис продукции отрасли

- Общая стоимость отрасли, которую несут поставщики

- Важность отрасли для прибыли поставщика

Власть покупателей

- Количество важных покупателей

- Наличие товаров-заменителей

- Расходы на переключение для покупателей

- Угроза со стороны покупателей: обратная интеграция

- Угроза со стороны промышленности: интеграция вверх по течению

- Вклад в качество и услуги продукции покупателя

- Общие затраты покупателей компенсируются промышленностью

- Рентабельность покупателей

Понятие Портера «переговорная сила покупателей и продавцов» предполагает, что существует некая общеотраслевая угроза чрезмерного использования власти этими двумя субъектами. Слова Портера можно интерпретировать следующим образом. Правильная стратегия, которой должна придерживаться компания, должна иметь в качестве основного ингредиента попытку нейтрализовать переговорную силу покупателей и поставщиков. В современном мире это утверждение спорно. Японские компании осознают, что поставщики являются ключевыми партнерами, которых необходимо развивать и укреплять. Более того, покупатели являются основной и важной клиентской базой компании, и компания должна воспринимать их не как конкурентов, а как объекты долгосрочных дружеских отношений, основанных на честности и результативности.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Структура организации

- Теоретические основы менеджмента и его современное состояние

- Этапы в истории менеджмента

- Человеческий фактор в управлении организацией

- Цель и задачи организационного поведения

- Рыночная организационная культура

- Информационные технологии и консалтинг

- Проблемы коммуникаций в современных организациях

- Технология прогнозирования управленческих решений

- Изменение поведения посредством научения