Оглавление:

Запасы являются существенным компонентом оборотных активов компании.

Наиболее общую формулировку концепции резервов дает в своей книге «Логистика» Гаджинский А.М.: — «Материальные запасы — находятся на различных стадиях производства и обращения продукции производственно-технического назначения, товаров народного потребления и других товаров, ожидая входа в процесс производства или личного потребления».

Инвентаризация, в наиболее общем виде, подразделяется на три типа:

- Производственные запасы;

- В процессе;

- Готовые изделия.

Первая группа включает в себя запасы сырья и материалов, закупленные полуфабрикаты и готовые изделия, конструкции и детали, топливо, тару и контейнерные материалы, отходы, запасные части и другие материалы.

Для каждого производственного процесса (или стадии производственного процесса) можно определить следующие типы исходных материалов:

- сырья, которое в результате переработки составляет значительную часть (в количественном или стоимостном выражении) конечного продукта. Сырье, как правило, включает в себя первичные материалы, которые не были переработаны или были переработаны только в ограниченном объеме. Примеры включают продукцию растениеводства, животноводства или рыбного хозяйства; продукцию горнодобывающей и мукомольной промышленности в горнодобывающей и металлургической отраслях; а также материалы, получаемые в результате определенных химических и физических операций по переработке. Более переработанные промежуточные продукты, такие как предварительно собранные детали, составляющие значительную часть конечного продукта, например, электродвигатель, классифицируются как полуфабрикаты. Порядок передачи такой продукции на аутсорсинг тот же, что и для других видов сырья.

- вспомогательные материалы, которые составляют незначительную часть (с точки зрения количества или стоимости) конечного продукта. Тем не менее, такие материалы могут быть функционально важными. Примерами вспомогательных материалов являются швейные нити при пошиве, монтажные болты и проволока. Следует также отметить, что классификация продукта по той или иной категории материалов зависит от специфики производственного процесса. Например, нити в текстильной промышленности используются в качестве сырья для производства тканей. Например, в текстильной промышленности нити используются в качестве сырья для производства тканей.

- производственные материалы, которые, в отличие от сырья и расходных материалов, не являются частью конечного продукта, но необходимы для нормального функционирования производственного процесса. Они обеспечивают ввод в эксплуатацию и эксплуатацию оборудования. К таким веществам относятся смазочные материалы, охлаждающие жидкости для бурового оборудования, чистящие средства и моющие средства. Энергия, которая обычно учитывается отдельно от других производственных ресурсов в связи с ее высокой стоимостью и спросом, также входит в состав производственных материалов.

- Детали включают продукты, которые не требуют или почти не требуют обработки. Операции, выполняемые над ними, могут включать в себя повторную сортировку, изменение размера, маркировку и т.д.

Сырье, полуфабрикаты и вспомогательные материалы относятся к общей категории сырья, вспомогательных материалов и расходных материалов (так как они перерабатываются или рафинируются в процессе производства конечного продукта).

Производственные запасы — это запасы, имеющиеся у предприятий во всех областях материального производства и предназначенные для потребления в производстве. Целью создания производственных запасов является обеспечение непрерывности производственного процесса.

Запасы — это запасы готовой продукции, находящиеся на складах производственных предприятий, и запасы в пути от поставщика к потребителю, т.е. находящиеся на складах оптовиков, розничных торговцев, закупочных организаций, а также в пути следования.

Запасы товаров, в свою очередь, подразделяются на запасы средств производства и товаров.

С точки зрения производства на основе заказа на текущий период (месяц, квартал) управление производственными запасами становится особенно важным, поэтому в данной работе мы сосредоточимся на всестороннем изучении проблем управления производственными запасами.

Производство и запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы являются основным компонентом производства и запасов. Они обеспечивают непрерывность процесса производства и продажи между последовательными поставками.

Страховые запасы — используются для обеспечения непрерывности поставок материалов или товаров в процесс производства или продажи в случае различных непредвиденных обстоятельств, таких как:

- Отклонения в периодичности и объеме поставок от условий договора;

- возможные задержки в доставке материалов или товаров от поставщиков;

- непредвиденного увеличения спроса.

Сезонные запасы формируются, когда производство, потребление или транспортировка носят сезонный характер. Примером сезонности производства является производство сельскохозяйственной продукции. Сезонное потребление — это потребление бензина в сезон сбора урожая. Сезонный характер перевозок, как правило, обусловлен отсутствием постоянно функционирующих дорог.

Можно сделать вывод о том, что в настоящее время категория инвентаризаций в достаточной степени описана в экономической литературе. Однако необходимо выяснить, в какой степени необходимы товарно-материальные запасы предприятию, а также определить характер затрат, понесенных в связи с хранением товарно-материальных ценностей.

Потребность в запасах

Объективная потребность в создании запасов связана с характером процессов производства и воспроизводства. Основной причиной формирования запасов является пространственно-временная несогласованность добычи и потребления материальных ресурсов.

Потребность в складировании особенно важна в связи с постоянным углублением разделения труда. Рост производительности труда обусловлен расширением и углублением процессов специализации и кооперации, в результате чего все больше предприятий вовлекается в процесс производства конечной продукции. Необходимость перемещения средств производства между ними приводит к формированию все большего количества запасов, как по размеру, так и по номенклатуре.

Формирование запасов также связано с необходимостью обеспечения непрерывности производственного процесса на всех его стадиях. При реализации контрактов на поставку продукции и ее транспортировку могут иметь место отклонения от запланированных сроков и размеров партий поставки. В то же время, производство должно подаваться регулярно. Поэтому наличие и состояние склада зависит, прежде всего, от ритмичности работы предприятия.

Наличие запасов позволяет обеспечить бесперебойное выполнение заданной производственной программы. Нехватка материалов на предприятии из-за истощения запасов нарушает ритм производственного процесса, приводит к остановке оборудования или даже к необходимости реструктуризации технологического процесса.

Одной из причин формирования запасов является также возможность колебания спроса (непредсказуемое увеличение интенсивности потока продукции). С большой вероятностью можно прогнозировать спрос на любую группу товаров. Однако гораздо труднее предсказать спрос на определенный товар. Таким образом, при отсутствии достаточного запаса этого продукта или сырья для его производства в случае работы предприятия «на заказ», не исключается ситуация, когда платежеспособный спрос не удовлетворен, то есть заказчик уезжает с деньгами и без покупки.

Скидки при покупке большого количества товара также могут быть причиной для пополнения запасов.

В современных экономических условиях в России одной из основных проблем финансово-хозяйственной деятельности предприятий является проблема роста цен. Значительное увеличение стоимости материальных ресурсов, необходимых для производственного процесса, влияет на функционирование предприятия, приводит к перебоям в снабжении и даже к остановке производственного процесса. Таким образом, инвестирование свободных средств в производственные запасы является одним из способов избежать снижения покупательной способности денег.

С другой стороны, компания, которой удается предвидеть инфляционные процессы в экономике, накапливает акции, чтобы получить прибыль за счет повышения рыночной цены. В данном случае речь идет о спекулятивном характере формирования акций.

Процесс размещения каждого нового заказа на поставку материалов и комплектующих связан с рядом административных расходов (поиск поставщика, переговоры с ним, командировки, переговоры на большие расстояния и т.д.). Уменьшить эти затраты можно за счет сокращения количества заказов, что соответствует увеличению объема заказанной партии и, соответственно, увеличению складских запасов.

Сезонные колебания в производстве отдельных видов продукции приводят к накоплению запасов этой продукции, чтобы избежать проблем с поставками в неблагоприятные периоды. Особенно это касается сельскохозяйственной продукции.

Кроме того, складирование зачастую является вынужденной мерой для снижения риска недоставки (непоставки) сырья, необходимого для производственного процесса компании. Следует отметить, что компания, сосредоточившая внимание на одном основном поставщике, находится в более уязвимом положении в этом отношении, чем компания, основывающая свою деятельность на контрактах с несколькими поставщиками.

Однако политика наращивания запасов приводит к значительному оттоку денежных средств компании от продаж. Зависимость эффективности производства от уровня и структуры запасов обусловлена тем, что компания несет определенные затраты на их обеспечение.

Современные работы по управлению бизнесом и логистике выделяют следующие основные виды затрат, связанных с созданием и содержанием запасов:

- коммерческие расходы — проценты по кредитам; страхование; налоги на капитал, вложенный в запасы;

- Затраты на хранение — содержание склада (амортизация, отопление, освещение, зарплата персонала и т.д.); операции по переводу запасов;

- Затраты, связанные с риском возникновения убытков: Износ, порча, продажа по сниженным ценам, замедление потребления данного вида материальных ресурсов;

- Убытки, связанные с потерей прибыли от использования средств, вложенных в производственные запасы в других альтернативных направлениях: Увеличение производственных мощностей; снижение себестоимости продукции; капитальные вложения в другие предприятия.

В то же время долгосрочное поддержание акций, иногда даже их избыточная стоимость приводит к формированию у российских компаний так называемой «неликвидности» — основной причиной этого является то, что российские компании не могут использовать эти акции и продавать их третьим лицам.

Таким образом, несмотря на многие положительные моменты формирования акций, компания несет значительные затраты на их формирование и поддержание.

В этом контексте необходимо учитывать оптимальный размер поставок материалов компании.

Рационирование запасов

Управление инвентаризацией состоит из двух основных задач:

- Определение размера требуемых запасов, т.е. соотношения запасов;

- Установить систему контроля за фактическими размерами запасов и их своевременным пополнением в соответствии с установленным стандартом.

Коэффициент запасов — это расчетное минимальное количество изделий, которое должно храниться в производственных или торговых компаниях для обеспечения бесперебойных поставок товаров для производства или продажи.

Для определения стандартов инвентаризации используются три группы методов: эвристические методы, методы технико-экономических расчетов и экономико-математические методы.

Эвристические методы используют опыт специалистов, которые изучают учет предыдущего периода, анализируют рынок и принимают решения о минимально необходимых запасах, во многом основываясь на субъективном понимании тенденций спроса. Специалистом может быть сотрудник компании, который постоянно решает проблему нормирования запасов. Метод, используемый в этом случае для решения задачи (из группы эвристики), называется экспериментально-статистическим.

В частности, если поставленная задача в области управления складом достаточно сложна, то можно использовать опыт не одного, а нескольких специалистов. Анализируя их субъективные оценки ситуации и предлагаемые решения с помощью специального алгоритма, можно получить достаточно хорошее решение, не сильно отличающееся от оптимального. Этот метод также относится к группе эвристики и называется методом экспертных оценок.

Суть технико-экономического метода расчета заключается в том, чтобы разделить общий запас на отдельные группы, например, номенклатурные изделия (или ассортиментные изделия в торговле), в зависимости от назначения. Затем для выбранных групп отдельно рассчитывается страховой, текущий и сезонный запас, который, в свою очередь, можно разделить на некоторые элементы. Например, страховой запас на случай увеличения спроса или нарушения условий поставки материалов (товаров) от поставщиков.

Инвентаризационный контроль — это изучение и регулирование уровня запасов производственно-технической продукции и товаров народного потребления с целью выявления отклонений от нормативов запасов и принятия своевременных мер по их устранению.

Потребность в инвентарном контроле возникает в связи с увеличением затрат в случае, если фактические уровни запасов превышают установленные квоты. Состояние инвентаризации можно контролировать на основе инвентаризационных записей, инвентаризационных описей, физических подсчетов или по мере необходимости.

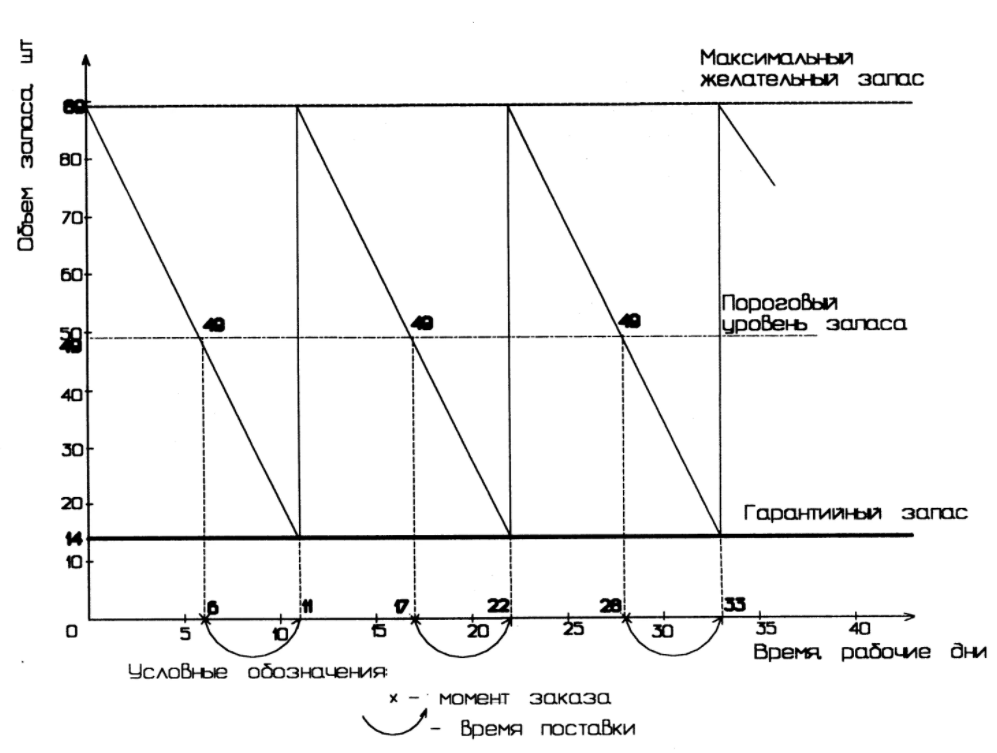

В целом, можно выделить следующие системы управления запасами: с фиксированной периодичностью; с фиксированным размером заказа. Другие системы являются вариациями этих двух систем.

Уровень запасов в системе фиксированных ордеров отслеживается через регулярные промежутки времени с помощью балансовой ведомости. По результатам проверки оформляется заказ на поставку новой партии товара.

Размер заказываемой партии — это разница между максимальным уровнем запасов, указанным в стандартной системе, и фактическим уровнем запасов. Так как выполнение заказа занимает определенное время, количество заказанного товара увеличивается на ожидаемое потребление за этот период.

Процедура

На практике, однако, чаще встречаются и другие, более сложные ситуации. В частности, при значительных колебаниях спроса базовые системы управления запасами не в состоянии обеспечить бесперебойное снабжение предприятия без значительного переизбытка запасов. При систематических перебоях в поставках и потреблении основные системы управления запасами становятся неэффективными. В таких случаях проектируются другие системы управления, состоящие из элементов базовых систем.

Каждая из основных систем имеет определенную последовательность заказов. Например, в системе с фиксированным размером заказа, заказ размещается при достижении порогового значения инвентарного запаса, значение которого определяется исходя из времени и потенциальной задержки поставки. В системе с фиксированным интервалом размер заказа определяется на основе имеющихся запасов и ожидаемого потребления в течение периода поставки.

«Различное сочетание звеньев основных систем управления запасами, а также добавление в алгоритм системы принципиально новых идей приводит к тому, что, в принципе, большое количество систем управления запасами может быть сформировано под самые разные требования».

Вариантом таких систем является система с фиксированной периодичностью пополнения до определенного уровня. В этой системе, как и в системе с фиксированной периодичностью, входным параметром является временной интервал между ордерами. В отличие от основной системы, она рассчитана на работу при больших колебаниях потребления. Во избежание затоваривания или недостоваривания, заказы размещаются не только в определенное время, но и тогда, когда запасы достигают порогового значения. Поэтому рассматриваемая система содержит системный элемент с фиксированным интервалом между ордерами (фиксированная частота ордеров) и системный элемент с фиксированным размером ордера (отслеживание порогового уровня запасов).

Другим вариантом систем управления производными запасами является так называемая система минимального максимума. Эта система, как и система с фиксированной периодичностью пополнения запасов до постоянного уровня, содержит элементы основных систем управления запасами. Как и в системе с фиксированной периодичностью, между ордерами используется постоянный временной интервал. Система «максимум-минимальный» предназначена для ситуации, когда стоимость товарно-материальных запасов и стоимость заказа такова, что они пропорциональны потерям, вызванным дефицитом. Поэтому в данной системе заказы размещаются не на каждом указанном интервале, а только в том случае, если инвентарный запас на тот момент времени равен или меньше указанного минимального инвентарного запаса. При оформлении заказа его размер рассчитывается таким образом, чтобы доставка пополнила запас до максимально желаемого уровня. Таким образом, эта система работает только с двумя уровнями инвентаризации — минимальным и максимальным.

Однако все вышеперечисленные системы управления запасами применимы только для очень ограниченного диапазона условий эксплуатации и взаимодействия между поставщиками и заказчиками. Повышение эффективности использования систем управления складом в логистической системе организации приводит к необходимости разработки оригинальных версий вышеуказанных систем управления запасами.

Таким образом, несмотря на многочисленные отклонения в снабженческой и сбытовой деятельности, российские компании должны придерживаться определенного управления запасами, чтобы избежать хаоса и неопределенности в обеспечении производственного процесса необходимыми материальными ресурсами. Для этого компаниям необходима определенная методология проектирования логистической системы управления запасами.

Риски, связанные с приобретением размещенных акций

В настоящее время риски, связанные с приобретением размещенных долевых ценных бумаг, минимальны.

Отраслевые риски . Компания осуществляет свою деятельность в машиностроительной отрасли, в производстве моторного и тракторного электрооборудования. Ухудшение ситуации в отрасли может оказать негативное влияние на деятельность Компании, в частности, привести к росту себестоимости продукции, снижению объемов производства и потере рынков сбыта.

В течение отчетного периода производство легковых автомобилей на российских автомобильных заводах (по сравнению с соответствующим периодом 2008 г.) продолжало снижаться почти такими же темпами, как и в I кв. 2008 г. Однако если производство отечественных легковых автомобилей во II кв. текущего года сократилось более чем в два раза, то производство грузовых автомобилей «обогнало» их более чем в четыре раза по сравнению с аналогичным периодом прошлого года и практически перешло на сборку по частям. Справедливости ради следует отметить, что оба сегмента продемонстрировали рост производства в отчетном периоде по сравнению с первым кварталом текущего года: +47% в сегменте грузовых автомобилей (23,5 тыс. штук) и +33% в сегменте легковых автомобилей (164,1 тыс. штук). Снижение производства легковых автомобилей традиционных отечественных марок превысило снижение производства иномарок, составив 65,1% и 53,4% соответственно после первого полугодия 2009 года.

В отчетном периоде крупнейший российский производитель — ОАО «АвтоВАЗ» — продолжал сталкиваться с рисками перепроизводства. Реализация продукции автомобильного завода не превышала ежемесячного производства автомобилей на сборочном конвейере и находилась в пределах 30,0 тыс. автомобилей, что составляло около 45% от ежемесячной сборки в 2008 году. Таким образом, в отчетном периоде снижение запасов оставалось для ОАО «АвтоВАЗ» нерешенной проблемой.

Государственная поддержка российского автомобилестроения в отчетном периоде не дала ожидаемых результатов.

Для минимизации отраслевых рисков компания предпринимает следующие меры:

- Разработка программ по снижению производственных издержек, реструктуризация и оптимизация производства для повышения конкурентоспособности компании;

- Сокращение производственных издержек;

- Разработка новых продуктов, пользующихся спросом на рынке.

Затраты на проведение испытаний и научно-исследовательских и опытно-конструкторских работ (за счет собственных средств компании) за 2 квартал 2009 г. — 729,5 тыс. руб.

Для поддержания патентов на изобретения и полезные модели, используемые в производстве ОАО «ЗИТ», требуется ежегодная уплата патентных пошлин (за 2009 г. предусмотрено 11 600 руб.). В случае неуплаты пошлин срок действия патента истекает, и использование этих объектов правовой охраны становится доступным для третьих лиц.

В случае, если срок действия свидетельства на товарный знак не продлевается, использование этого товарного знака для продукции ОАО «ЗИТ» не допускается.

Страновые и региональные риски. Компания осуществляет свою деятельность на территории Российской Федерации. В связи с этим для Компании возможны следующие страновые и региональные риски:

- возможность изменения законодательства Российской Федерации;

- Изменения в налоговой политике и государственных нормативных актах, которые могут изменить условия, на которых используется прибыль.

Россия, как и весь мир, в настоящее время ощущает на себе последствия мирового финансового кризиса, который влияет как на экономическую, так и на политическую жизнь страны. Правительство принимает беспрецедентные меры по укреплению банковского сектора страны, в частности, в попытке предотвратить резкий спад экономики.

Политическая ситуация в стране достаточно стабильна, завершились забастовочные процессы, связанные со снижением производства и заработной платы на предприятиях, в основном путем переговоров. Несмотря на рост безработицы в стране, люди понимают существующие трудности. Аналитики считают, что летний период способствует этому. В течение отчетного периода существенных изменений в законодательстве Российской Федерации не произошло.

Предприятие зарегистрировано в качестве налогоплательщика и осуществляет свою основную деятельность в Поволжье, где сосредоточена практически вся автомобильная промышленность страны. В связи с кризисом, который в основном затронул отечественный автомобилестроительный сектор, резко возросли риски для всех промышленных предприятий, связанных с автомобильной промышленностью. Спад производства на автозаводах области в связи с резким падением спроса на автомобили — основную составляющую экономики — привел к росту безработицы. В течение отчетного периода все связанные с этим конфликты в регионе были урегулированы мирным путем.

Географическое положение региона характеризуется низкой степенью риска стихийных бедствий.

Руководство считает, что риски, связанные с мировым финансовым кризисом, могут оказать существенное негативное влияние на деятельность Компании.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Мотивационные модели и их использование в современных организациях

- Управление дисциплинарными отношениями в трудовом коллективе

- Оценка сильных и слабых сторон фирмы

- Стратегический менеджмент

- Особенности организационных структур управления в интегрированных корпоративных образованиях

- Экономическая диагностика управления финансами

- Мотивы, потребности и стимулы в управлении организацией

- Система мотивации менеджеров

- Значение целей, принципы и правила их постановки

- Ситуационная модель принятия решений Врума — Йеттона — Яго