Оглавление:

Моделирование связных рядов динамики

Математические модели связных рядов динамики

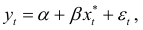

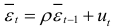

Мы рассмотрели математические модели одного временного ряда. Но развитие экономических процессов, как правило, описывается несколькими взаимосвязанными переменными величинами. При изучении зависимостей между такими переменными, при анализе их развития во времени в качестве независимых переменных используются не только текущие значения, но и некоторые предыдущие по времени значения и время  .

.

Переменные, влияние которых характеризуется определенным запаздыванием, называются лаговыми переменными.

Динамические модели взаимосвязанных рядов динамики подразделяются на два класса.

- Модели с лагами (модели с распределенными лагами) — это модели, содержащие в качестве лаговых переменных лишь независимые (объясняющие) переменные, которых может быть конечное или бесконечное число:

- Авторегрессионные модели — это модели, содержащие в качестве лаговых независимых переменных значения зависимых и независимых переменных:

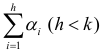

Применение таких моделей обусловлено тем, что во многих случаях воздействие одних экономических факторов на другие осуществляется не мгновенно, а с некоторым временным запаздыванием — лагом. Наличие запаздывания в экономике объясняется психологическими, технологическими, институциональными причинами и механизмами формирования экономических показателей.

Коэффициент  в моделях, характеризует изменение среднего значения

в моделях, характеризует изменение среднего значения  при изменении переменной

при изменении переменной  на одну единицу измерения и называется краткосрочным мультипликатором. Сумму всех коэффициентов

на одну единицу измерения и называется краткосрочным мультипликатором. Сумму всех коэффициентов  называют долгосрочным мультипликатором, а их любую сумму

называют долгосрочным мультипликатором, а их любую сумму

- промежуточным мультипликатором, так как она (сумма) характеризует изменение под воздействием изменения переменной в каждом из рассматриваемых периодов.

Модели с распределенными лагами

Оценка коэффициентов модели с распределенными лагами зависит от числа лагов (конечное или бесконечное) которые она содержит. Коэффициенты модели (8.1) оцениваются, как и при множественной регрессии. В этом случае полагают

и получают уравнение множественной регрессии:

Для оценки коэффициентов модели (8.2) применяется: а) метод последовательного увеличения количества лагов; б) преобразование Койка (метод геометрической прогрессии).

В методе Койка предполагается, что коэффициенты  при лаговых значениях независимых переменных убывают в геометрической прогрессии:

при лаговых значениях независимых переменных убывают в геометрической прогрессии:

где  характеризует скорость убывания коэффициентов с увеличением лага. Подставив (8.4) в (8.2), получим уравнение

характеризует скорость убывания коэффициентов с увеличением лага. Подставив (8.4) в (8.2), получим уравнение

Параметры  можно определить при помощи преобразования Койка. Рассмотрим аналогичное уравнение уравнению (8.5) для предыдущего периода времени

можно определить при помощи преобразования Койка. Рассмотрим аналогичное уравнение уравнению (8.5) для предыдущего периода времени  , умноженное на

, умноженное на  :

:

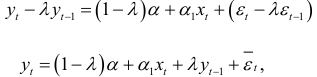

Вычитая из (8.5) уравнение (8.6), получим следующее уравнение

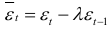

где  — случайная скользящая средняя. Преобразование уравнения (8.2) по данному методу в уравнение (8.7) называется преобразованием Койка.

— случайная скользящая средняя. Преобразование уравнения (8.2) по данному методу в уравнение (8.7) называется преобразованием Койка.

Модель (8.7) позволяет анализировать краткосрочные и долгосрочные свойства переменных. Коэффициент рассматривается при этом как краткосрочный мультипликатор, а дробь  долгосрочный мультипликатор. Так как

долгосрочный мультипликатор. Так как  то

то  следовательно, долгосрочное воздействие сильнее краткосрочного.

следовательно, долгосрочное воздействие сильнее краткосрочного.

При применении преобразования Койка нужно выполнять следующие проверки:

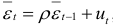

1) проверяется корреляция переменной  со случайным отклонением

со случайным отклонением  ;

;

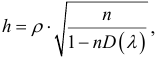

2) анализируется автокорреляция остатков , при помощи  -статистики Дарбина

-статистики Дарбина  где

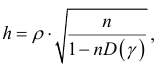

где  -оценка авторегрессии первого порядка

-оценка авторегрессии первого порядка  , которую можно определить на основе формулы

, которую можно определить на основе формулы  выборочная дисперсия коэффициента при лаговой переменной

выборочная дисперсия коэффициента при лаговой переменной  — число наблюдений.

— число наблюдений.

При наличии указанных проблем нужно применять другие методы для оценок коэффициентов модели (8.2) или устранять перечисленные проблемы.

Если предположение об убывании в геометрической прогрессии «весов» коэффициентов при лаговых переменных не выполняется, то применяется модель Алмон. В модели Алмон предполагается, что «веса» коэффициентов  в модели (8.2) могут аппроксимироваться полиномами определенной степени от величины лага

в модели (8.2) могут аппроксимироваться полиномами определенной степени от величины лага  :

:

Подставив полиномы (8.8) в модель (8.2), раскрыв скобки, получим уравнение с коэффициентами  которые можно определить применяя МНК. Для применения схемы Алмон вначале определяются с количеством лагов , а затем подбирается степень полинома

которые можно определить применяя МНК. Для применения схемы Алмон вначале определяются с количеством лагов , а затем подбирается степень полинома  .

.

Авторегрессионные модели

Рассмотрим частные случаи авторегрессионных моделей: модель адаптивных ожиданий и модель частичной корректировки.

Поскольку прогнозирование некоторых экономических показателей невозможно осуществить по известным значениям, то это значение заменяется ожидаемым значением, с применением которого строится уравнение регрессии:

в которой  — ожидаемое значение экономического показателя

— ожидаемое значение экономического показателя  . При этом предполагается, что ожидаемые значения связаны соотношением

. При этом предполагается, что ожидаемые значения связаны соотношением

Модель (8.10) называется моделью адаптивных ожиданий или моделью обучения на ошибках, так как ожидаемые значения экономических показателей складываются из прошлых ожиданий, скорректированных на величину ошибки в ожиданиях, допущенных в предыдущем периоде времени. Коэффициент  называется коэффициентом ожидания. Иногда в модели (8.10) вместо текущего значения

называется коэффициентом ожидания. Иногда в модели (8.10) вместо текущего значения  используют предыдущее

используют предыдущее  тогда уравнение (8.10) принимает вид:

тогда уравнение (8.10) принимает вид:

Выразив ожидаемое значение из уравнения (8.10):

и подставив в уравнение регрессии (8.9), получим уравнение:

Аналогичное уравнение можно записать и для  :

:

Умножим это уравнение на  , и рассмотрим разность (8.11) и полученного уравнения. После преобразования этой разности будем иметь:

, и рассмотрим разность (8.11) и полученного уравнения. После преобразования этой разности будем иметь:

где  . Авторегрессионное уравнение (8.12) содержит три неизвестных параметра

. Авторегрессионное уравнение (8.12) содержит три неизвестных параметра  . Вначале оценивается параметр

. Вначале оценивается параметр  при лаговом значении

при лаговом значении  , затем коэффициент

, затем коэффициент  при

при  и свободный член

и свободный член  .

.

Уравнение (8.12) аналогично по форме уравнению (8.7) из преобразования Койка.

Модель адаптивных ожиданий может использоваться при анализе зависимости потребления от дохода, спроса на деньги, инвестиций от процентной ставки и в тех случаях, где экономические показатели чувствительны к ожиданиям относительно будущего. Рассмотрим уравнение регрессии

в котором  — желаемое (долгосрочное) значение, а не фактическое.

— желаемое (долгосрочное) значение, а не фактическое.

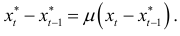

Относительно значения выдвигается предположение частичной корректировки

в котором фактическое приращение зависимой переменной пропорционально разности между ее желаемым значением и значением в предыдущий период; коэффициент  называется коэффициентом корректировки.

называется коэффициентом корректировки.

Разрешим (8.14) относительно  :

:

и подставим значение из (8.13). Получим модель

которая называется моделью частичной корректировки.

Из уравнения

следует, что текущее значение является взвешенным средним желаемого уровня и фактического значения данной переменной в предыдущий период. Анализируя (8.15) замечаем, что:

• чем больше  , тем быстрее идет корректировка;

, тем быстрее идет корректировка;

• при  полная корректировка происходит за один период

полная корректировка происходит за один период  ;

;

• при  корректировка не происходит

корректировка не происходит  .

.

Модель частичной корректировки (8.15) содержит три неизвестных параметра  . Вначале определяем параметр при

. Вначале определяем параметр при  затем

затем  и

и  . Определив и мы оцениваем параметры уравнения (8.13). Неизвестные параметры определяются при помощи МНК, который позволяет получить асимптотически несмещенные и эффективные оценки. Если в регрессионной модели

. Определив и мы оцениваем параметры уравнения (8.13). Неизвестные параметры определяются при помощи МНК, который позволяет получить асимптотически несмещенные и эффективные оценки. Если в регрессионной модели

независимая и зависимая переменные рассматриваются как желаемые или долгосрочные значения, то для расчета  может быть предложена модель адаптивных ожиданий, а для расчета

может быть предложена модель адаптивных ожиданий, а для расчета  модель частичной корректировки. В результате получим смешенную модель:

модель частичной корректировки. В результате получим смешенную модель:

В качестве желаемых значений переменных могут быть: — долгосрочное потребление, а — долгосрочный доход или — желаемый запас капитала, а — ожидаемый выпуск в момент времени  .

.

Методы оценки коэффициентов авторегрессионных моделей

Рассмотренные авторегрессионные модели (8.7),(8.12), (8.15) имеют вид:

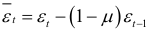

Если не существует автокорреляции случайных отклонений  т. е.

т. е.  , и корреляции между переменной

, и корреляции между переменной  и случайным отклонением , то для оценки параметров модели (8.17) применяется классический МНК. В противном случае можно применить метод инструментальных переменных, позволяющий сгладить корреляцию между и

и случайным отклонением , то для оценки параметров модели (8.17) применяется классический МНК. В противном случае можно применить метод инструментальных переменных, позволяющий сгладить корреляцию между и  . Для этого переменную заменяют инструментальной переменной ( например, оценкой, которая получается в результате регрессии

. Для этого переменную заменяют инструментальной переменной ( например, оценкой, которая получается в результате регрессии  на

на  ) близкой по своим свойствам к но не коррелирующей с .

) близкой по своим свойствам к но не коррелирующей с .

Автокорреляция случайных отклонений устраняется авторегрессионными преобразованиями ARMA и ARIMA. Для обнаружения автокорреляции случайных отклонений применяется  -статистика Дарбина:

-статистика Дарбина:

где  — оценка авторегрессии первого порядка

— оценка авторегрессии первого порядка  которую можно определить на основе формулы

которую можно определить на основе формулы

— выборочная дисперсия коэффициента при лаговой переменной ,

— выборочная дисперсия коэффициента при лаговой переменной ,  — число наблюдений. Отметим, что автокорреляция случайных отклонений может указать или на неверную спецификацию уравнения, или на наличие важных неучтенных факторов.

— число наблюдений. Отметим, что автокорреляция случайных отклонений может указать или на неверную спецификацию уравнения, или на наличие важных неучтенных факторов.

Преобразование ARMA( 1,1) имеет вид:

где  — некоррелированные случайные отклонения с нулевым математическим ожиданием и постоянной дисперсией

— некоррелированные случайные отклонения с нулевым математическим ожиданием и постоянной дисперсией  ( белый шум). В общем случае преобразование ARMA

( белый шум). В общем случае преобразование ARMA включает в себя авторегрессионных членов и

включает в себя авторегрессионных членов и  скользящих средних. Преобразование ARIMA

скользящих средних. Преобразование ARIMA выражается формулой

выражается формулой

где  — неизвестные параметры;

— неизвестные параметры;  — конечные разности порядка переменной

— конечные разности порядка переменной  — независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией.

— независимые нормально распределенные случайные величины с нулевым математическим ожиданием и постоянной дисперсией.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: