Оглавление:

Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией функции финансового комментирования и управления для принятия оперативных и стратегических управленческих решений.

Термин «контроллинг» происходит от английского глагола «tocontrol», который в свою очередь происходит от французского «register, checklist»; в экономическом смысле он означает управление, надзор. Историки экономики говорят, что впервые этот термин был использован в Великобритании в 15 веке для описания деятельности по документированию и контролю за движением денег и товаров в государственном управлении. Впервые этот термин был использован в 1980-х годах в США для описания решения финансовых и экономических проблем в бизнесе. Однако в Великобритании и США термин «управленческий учет» стал общепринятым, хотя сотрудников, в обязанности которых входит ведение управленческого учета, там называют контролерами. В России используются оба термина: Контроллинг и управленческий учет. Однако термин «контроллинг» является более информационно емким, так как передает суть этого современного явления в менеджменте и включает в себя всю область управления процессом достижения конечных целей и результатов деятельности компании.

Несмотря на то, что проблема контроллинга подробно отражена в работах ряда ведущих западных и российских экономистов, единой трактовки термина «контроллинг» не существует. В зависимости от области, основных функций, информационной базы и степени системной интеграции существуют американская и немецкая школы контроллинга, а также три основные концептуальные модели: учетная, информационная и координационная, которые отражают изменения контроллинга в его историческом развитии. В то же время более новые подходы частично опираются на предыдущие и фокусируются на различных специфических аспектах и элементах контроллинга. Поэтому создается впечатление непоследовательности, отсутствия целостного представления о системе контроллинга и его особой роли в современном управлении бизнесом. Таким образом, разные исследователи по-разному подходят к определению понятия «контроллинг». Однако общая проблемная зона обозначена — контроль:

- это система, элементы которой тесно связаны друг с другом и с элементами общей системы управления (менеджмента) в компании;

- Взаимодействует со всеми функциональными областями организации, обеспечивает координацию в рамках системы управления для достижения общих целей организации;

- создает инструментальную, методологическую и информационную среду для принятия управленческих решений.

- направлена на достижение целей, поставленных на будущее, и долгосрочную эффективность деятельности компании.

В целом, контроллинг решает все эти проблемы, но фокус может быть разным. Основная цель контроллинга — направить процесс управления на достижение всех целей компании. Основные цели:

- Мониторинг экономической ситуации и изучение бизнес-процессов компании;

- Оптимизация бизнес-процессов;

- Автоматизация управления информацией;

- Создание условий для принятия управленческих решений.

- Для этого в контроллинге предусмотрены следующие функции:

- Координировать деятельность руководства для достижения целей компании;

- Информационная и консультационная поддержка управленческих решений;

- Создать и поддерживать общую систему управленческой информации и обеспечить рациональность процесса управления.

Реализация этих функций способствует развитию и углублению таких функций управления, как планирование, организация, учет и анализ.

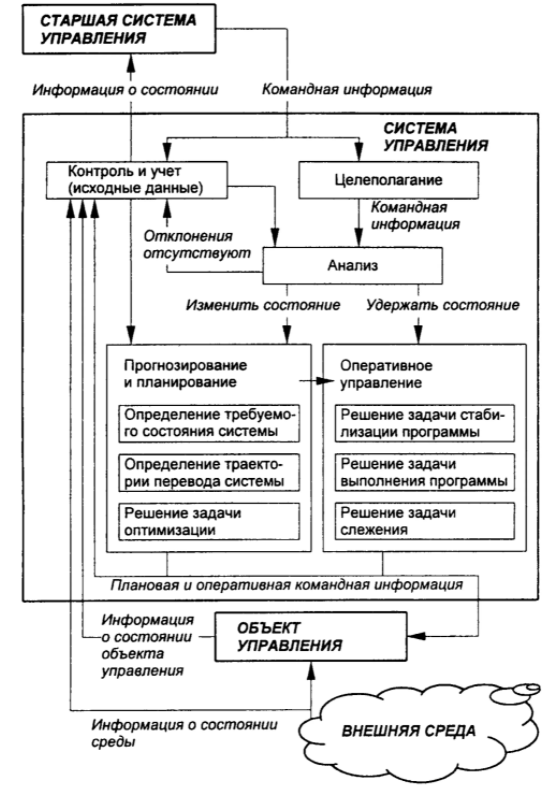

Контроллинг — это особый механизм саморегуляции в компании, который обеспечивает обратную связь в управленческом цикле, т.е. корпоративное управление можно описать как систему функций по обеспечению выживания компании, составной частью которой является динамическое равновесие. Это равновесие выражается в том, что после каждого нарушения состояния равновесия система не возвращается в старое состояние, а находит новое. Структура контроллинга в соответствии с задачами и функциями.

Кратко охарактеризуем выделенные разделы контроллинга.

Постановка целей — определение качественных и количественных целей; выбор критериев, по которым оценивается степень достижения целей.

Планирование — перевод целей компании в прогнозы и планы. Первым шагом планирования является анализ сильных и слабых сторон, возможностей и угроз (SWOT-анализ). На основе этого сначала разрабатывается стратегия, а затем создается план. План помогает компании выяснить, сможет ли она достичь своих целей, что поможет ей в этом и что будет препятствовать достижению этих целей. План — это количественное выражение целей компании и разработка путей достижения этих целей. Контроллинг участвует в разработке методологии планирования, координирует деятельность различных отделов и служб компании в процессе планирования и оценивает планы, определяя, насколько они соответствуют целям компании, насколько они вдохновляют на действия и насколько реалистична их реализация.

Оперативный управленческий учет — это отражение всей финансово-хозяйственной деятельности компании в рамках выполнения плана. Как элемент системы контроллинга, он принципиально отличается от бухгалтерского учета. Отличительной особенностью управленческого учета является то, что он направлен на информационные потребности менеджеров и подразделений компании с целью поддержки принятия управленческих решений, в то время как бухгалтерский учет ориентирован в первую очередь на внешних пользователей (органы власти, банки и т.д.).

Система информационных потоков является важнейшим элементом системы контроллинга на предприятии. Сам процесс управления часто рассматривается как процесс преобразования информации: Управленческие воздействия — это информация особого рода. Поэтому сегодня невозможно обойтись без информации. Одна из главных целей контроллинга — информационная поддержка управления, может быть решена только в случае четкого и слаженного функционирования системы информационных потоков на предприятии. На основе всей собранной информации система управления осуществляет управление. Однако контроллинг — это не то же самое, что и контроль: контроллинг имеет дело с определением и оценкой фактов, которые уже произошли в деятельности предприятия, в то время как контроллинг ориентирован на будущее.

Таким образом, контроллинг можно определить как современную концепцию управления, реализуемую как подсистема управления в компании, которая координирует деятельность всех функциональных подсистем и обеспечивает подготовку, принятие и реализацию управленческих решений посредством непрерывной информационно-аналитической поддержки для достижения общих целей организации, направленных на обеспечение эффективного функционирования организационной системы в долгосрочной перспективе.

Стратегический контроллинг и оперативный контроллинг

Как было показано выше, контроллинг — это система управления достижением целей и неотъемлемая часть корпоративного управления. Основная цель контроллинга — направить процесс управления компанией на достижение всех целей.

Современный менеджмент делит цели компании на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Контроллинг позволяет осуществлять постоянный контроль над достижением стратегических и оперативных целей компании. Таким образом, контроллинг как целостная система состоит из двух важных частей: стратегического контроллинга и оперативного контроллинга. Каждый вид контроллинга имеет свои цели, методы, принципы, средства и инструменты.

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегической информационной поддержки. Цель стратегического контроллинга — обеспечить выживание предприятия и «отследить» движение предприятия к желаемой цели развития. Для этого необходимо сформулировать и реализовать стратегии поиска, создания и поддержания потенциала успеха (прибыльности). Проводится различие между новыми и существующими потенциалами успеха. Если компания может решить существующие или новые проблемы клиентов более эффективно, чем ее конкуренты, это означает, что она может генерировать новые потенциалы успеха.

Потенциал успеха также можно разделить на внешний и внутренний. Внешний потенциал зависит от успешного сочетания продукта и рынка. Внутренний потенциал может быть следующих видов: информационный, структурный, технический, финансовый, кадровый и т.д. Центральным моментом стратегического планирования является разработка стратегий — возможных действий для достижения целей компании.

Постановка стратегических целей начинается с анализа информации о внешних и внутренних условиях деятельности предприятия. На этапе стратегического управления важную роль играет прогнозирование изменений внешних условий, поэтому анализ внешних и внутренних факторов включает направления. Процесс стратегического планирования можно разделить на следующие этапы: Поиск и формулирование стратегической цели; формализация и оценка стратегии; принятие стратегических решений.

Стратегические цели. Это цели, вытекающие из всеобъемлющих целей (миссии) компании и конкретизированные как новые и существующие (или внутренние и внешние) потенциалы успеха. В то же время вводятся ограничения в виде фиксированных и независимых переменных. Эти ограничения как экзогенного (внешнего), так и эндогенного (внутреннего) характера представляют собой начальные условия процесса планирования. Сформулированные цели планирования и ограничения определяют процесс поиска альтернатив, а также оценку их осуществимости.

Формулирование и оценка стратегии. Стратегический анализ должен отражать исходную ситуацию и стратегические потенциалы. Анализ исходной ситуации компании позволяет выявить ее сильные и слабые стороны. Кроме того, можно определить разницу между целевым значением как плановым значением и базовым значением как фактическим значением в настоящее время. На этом этапе разработки стратегии следует искать и уточнять возможные альтернативные решения для достижения поставленных целей. Необходимо разработать как можно больше альтернативных стратегий на основе предложений, ожиданий и прогнозов с использованием соответствующих инструментов. Из-за неполной количественной и качественной информации, а также из-за открытого (неопределенного) горизонта планирования, оценка генерируемых альтернатив в стратегическом планировании очень сложна.

Стратегическое решение. Это заключительная фаза процесса планирования, на которой происходит целенаправленное управление. Поскольку оценка заключается в определении четких приоритетов, выбор наиболее важных альтернатив сокращается. Обычно стратегические решения приводят к действиям, результатом которых является дальнейшее развитие, реструктуризация или создание новой корпоративной структуры. Стратегический контроль отвечает за обоснованность стратегических планов. При разработке концепции стратегического контроля необходимо решить задачи:

- формирование мониторинговых значений для измерения и оценки потенциала успеха;

- Установление нормативных значений, которые служат основой для сравнения;

- определение фактических (реальных) значений контролируемых величин;

- повторная проверка реальных значений в сравнении с нормативными значениями путем сопоставления плана и факта и сравнения плана с реальными (желаемыми) контролируемыми значениями, характеризующими фактический потенциал успеха;

- Регистрация отклонений и анализ причин, вызвавших эти отклонения;

- определение необходимых корректирующих действий для устранения отклонений от стратегического пути.

Внедрение стратегического контроля связано с целым рядом проблем. В первую очередь это проблемы измерения, организационной структуры и взаимоотношений. Проблемы измерения связаны с неопределенным временным горизонтом и высокой степенью абстракции стратегического планирования, что затрудняет работу с контролируемыми величинами.

Организационная структура компании, определяющая взаимоотношения между подразделениями и отделами компании, может способствовать расхождению между краткосрочными операционными целями структурных подразделений и долгосрочными стратегическими целями компании. Для структурных подразделений, как правило, приоритетным на сегодняшний день является измерение результативности, поскольку механизм мотивации сотрудников основан на достигнутых показателях. Проблема взаимоотношений проявляется в недостаточной готовности руководства сделать стратегические решения, принимаемые им, доступными для контроля со стороны общественности. Основная задача стратегического менеджмента — поддерживать достижение стратегической цели компании.

Процесс стратегического контроля состоит из трех фаз: Формирование контролируемых ценностей; оценка контроля; принятие решений по результатам стратегического контроля.

Формирование контролируемых ценностей. Объекты контроля следует рассматривать как контролируемые ценности. Эти объекты и, соответственно, контролируемые значения могут быть: Цели, стратегии, потенциалы успеха, факторы успеха, сильные и слабые стороны компании, возможности и риски, сценарии предположений, этапы и последствия. Проведение оценки контроля. Этот этап стратегического контроля можно рассматривать как контроль в более узком смысле. Здесь определяется и оценивается эффективность текущего процесса и созданной структуры, а также соответствие поставленной цели. Именно на этом этапе можно сравнить, проанализировать и оценить отклонения, а также обосновать причины выявленных отклонений. Принятие решения на основе результатов стратегического контроля. На последнем этапе процесса стратегического контроля на основе анализа отклонений между переменными, подлежащими контролю, вырабатываются и реализуются корректирующие действия. Кроме того, стимулируются сами корректирующие действия. Стратегический учет является одним из важнейших источников информации в стратегическом контроле. Метод стратегических балансов часто используется в качестве инструмента стратегического учета.

Существуют различные типы и методы стратегических балансов. Во-первых, проводится различие между внешним и внутренним балансом. Первая направлена на выявление и измерение возможностей и рисков компании на рынке (во внешней среде). Задача внутренних балансов — выявить слабые стороны компании путем оценки сильных и слабых сторон направлений деятельности. Наиболее распространенные методы, используемые для построения стратегического баланса, основаны на точечной или процентной оценке и сравнении сфер деятельности компании. В этом процессе устанавливаются различные внутренние стандарты, которые определяют точку, в которой узкое место достигает критического значения. Часто при сравнении стратегических балансов собственной компании и конкурентов происходит наложение балансовых отчетов.

Оперативный контроллинг координирует процессы оперативного планирования, контроллинга, учета и отчетности в компании при поддержке современной информационной системы.

Основной задачей оперативного контроллинга является оказание методологической, информационной и инструментальной поддержки менеджерам компании с целью достижения запланированного уровня прибыли, рентабельности и ликвидности в краткосрочной перспективе. В отличие от стратегического контроллинга, оперативный контроллинг ориентирован на краткосрочные результаты, поэтому инструментарий оперативного контроллера в корне отличается от методов и инструментов стратегического контроллера. Основное различие между стратегическим и оперативным контроллингом заключается в том, что первый фокусируется на будущих тенденциях, а второй, напротив, «смотрит» на настоящее. На практике стратегический и оперативный контроллинг достаточно тесно взаимодействуют при реализации функций управления. Отдел контроллинга выступает в качестве координатора между правлением и бизнес-единицами при разработке стратегических и оперативных планов, а также контролирует их выполнение.

Поэтому основная задача контроллинга — направлять систему управления компании таким образом, чтобы она достигала поставленных целей. Контроллинг — это сложная структура, объединяющая такие разнообразные элементы, как целеполагание, планирование, учет, мониторинг, анализ, контроль и выработка рекомендаций для принятия управленческих решений. Основные характеристики контроллинга — системность, сквозная функциональность, информационно-аналитическая поддержка управленческих решений, долгосрочная ориентация — определяют его высокую значимость на всех уровнях корпоративного управления: как на оперативном, так и на стратегическом.

Поддержка принятия решений для руководства

Важнейшей задачей системы контроллинга является поддержка принятия управленческих решений. Поскольку контроллинг сам по себе является управленческим процессом, его эффективность можно оценить, а результат его работы будет показателем качества управленческого решения. Для создания такого решения необходимо сначала использовать всю имеющуюся информацию об экономических процессах, связанных с запланированными целями, фактических затратах или результатах деятельности, последствиях анализа, а также обоснованности существующих и используемых норм и стандартов.

Одной из основных задач системы контроллинга в компании является разработка рекомендаций для принятия решений руководством. Чтобы сформировать такие рекомендации, необходимо сначала проанализировать сам процесс принятия решений — из каких этапов он состоит, когда и какой информацией должен «питаться» менеджер, каковы наиболее распространенные ошибки, которых следует избегать. Выполняя эти функции управления, менеджер должен решить ряд конкретных задач, наиболее типичными из которых являются планирование, организация деятельности, мотивация и контроль. Для решения этих задач необходимо получить ответы на ряд вопросов в следующих областях:

- Планирование: определение миссии компании; определение характера бизнеса; определение целей; анализ изменений во внешней среде и их влияния на будущее компании; разработка стратегии и тактики для достижения поставленных целей;

- Организация деятельности: Определение рациональной структуры деятельности компании; определение целесообразности расширения блоков работы; координация функционирования блоков для их слаженной и последовательной работы; определение задач, которые должны быть поставлены перед сотрудниками (особенно менеджерами) на каждом уровне компании; определение целесообразности изменения структуры компании в связи с изменениями во внешней среде;

- Мотивация: выявление потребностей и нужд подчиненных; определение степени удовлетворения этих потребностей в контексте деятельности по достижению целей;

- Мониторинг: установление критериев оценки эффективности; определение частоты оценки эффективности; определение степени достижения целей; выявление причин отклонений и внесение корректировок для оптимизации достижения целей.

Все управленческие решения можно разделить на две группы: запрограммированные и незапрограммированные. Каждая из этих групп предъявляет особые требования к контроллингу как системе поддержки принятия решений для менеджмента.

Запрограммированные решения принимаются в стандартных ситуациях в соответствии с готовыми процедурами, традициями и привычками. Запрограммированные решения могут быть простыми и приниматься спонтанно, а могут быть сложными и требовать тщательного обдумывания. Примерами запрограммированных решений являются решения о закупке материалов, о повышении зарплаты новому сотруднику и т.д. Соответственно, система контроллинга направлена на стандартизацию, унификацию исходной информации и критериев для программируемых решений, разработку единых процедур, четко описывающих действия в подобных ситуациях. Незапрограммированные решения принимаются в нестандартных, плохо структурированных ситуациях для решения новых, необычных проблем. Примерами незапрограммированных решений являются решение о разработке маркетинговой стратегии компании, решение об инвестировании временно свободных финансовых ресурсов и т.д. Готового алгоритма для незапрограммированных решений нет и быть не может. Поэтому контроль здесь носит исследовательский, творческий характер. Исходная информация, предоставляемая системой управления для принятия незапрограммированных управленческих решений, а также критерии таких решений всегда ориентированы на специфику конкретной задачи.

Решения также классифицируются в зависимости от степени определенности обстановки:

- Ситуация определенности — менеджер знает все возможные варианты и исход каждого варианта (например, инвестирование свободных денежных средств в ценные бумаги с твердыми деньгами);

- Рисковая ситуация — менеджер не знает точного исхода, но ему известна вероятность каждого исхода (например, решение страховой компании установить страховую премию на таком уровне, который может покрыть возможные убытки и принести прибыль компании);

- Ситуация неопределенности — менеджер не имеет точной информации о результатах и не может даже оценить вероятность возможных результатов (пример — решение о реализации нового наукоемкого проекта).

В контексте риска контроллинг должен оценивать не только влияние каждого возможного курса действий, но и вероятность получения этого влияния. Контроллинг как система поддержки управленческих решений учитывает предпочтения в отношении риска, которые зависят от многих факторов, таких как стратегия компании, личность руководителя, финансовое положение компании и так далее.

Информационная поддержка контроля

В рыночной экономике, с быстро меняющимися условиями рынка и жесткой конкуренцией, от руководства требуется постоянный мониторинг деятельности и всех процессов, происходящих в организации. И чем лучше его осведомленность, тем эффективнее будет процесс управления, поскольку руководство сможет принимать оперативные и стратегические управленческие решения. Информация — это важнейший ресурс для роста производительности компании, который позволяет ей:

- Ставить стратегические цели для компании и использовать возможности;

- принимать обоснованные и своевременные управленческие решения;

- координировать деятельность подразделений и направлять их усилия на достижение совместно поставленных целей.

Поэтому существует необходимость создания информационной базы в компании. При этом информация, собранная с помощью современных информационных технологий, должна отвечать следующим требованиям: Своевременность; Надежность; Актуальность; Полнота; Полезность; Понятность; Регулярность получения. Вся информация, включая традиционную бухгалтерскую (финансовую) информацию, должна соответствовать этим требованиям. Однако важность разных требований различна: если для бухгалтерского (финансового учета) главное — достоверность информации, то в системе контроллинга — релевантность информации (насколько она значима для принятия управленческого решения). Релевантными для принятия управленческого решения можно считать только те данные, которые непосредственно связаны с этим решением: условия, в которых принимается решение; целевые критерии; набор возможных альтернатив (какие решения могут быть приняты в принципе); последствия каждой из альтернатив (что произойдет, если будет принято определенное решение). В этой связи использование современных методов сбора, обработки, хранения, анализа и представления информации для подготовки управленческих решений является одним из важнейших рычагов развития бизнеса.

Информационные потоки обеспечивают нормальную работу предприятия. Создание системы информационной поддержки компании для службы контроллинга имеет первостепенное значение, так как на ее основе можно будет помочь руководству в процессе принятия решений. Под системой информационных потоков понимается совокупность сведений, позволяющих компании осуществлять финансово-хозяйственную деятельность. Основой такой системы являются:

- Предоставление аналитических и сводных данных и информации из внутренних и внешних источников для проведения экономических и финансовых оценок, сравнения планов, разработки моделей и прогнозирования бизнеса;

- Формирование, в сотрудничестве с руководством, системы информационных, финансовых, математических и эвристических моделей экономических и управленческих процессов. Концептуально решение этой проблемы должно основываться на предоставлении доступа к данным и информации и формировании адаптивной системы бизнес-моделей. В то же время необходимо обеспечить:

- Доступ к данным из внутренних и внешних источников информации с использованием коммерчески доступных баз данных;

- Управление данными и информацией в гетерогенных (кроссплатформенных) комплексах, что обеспечивает их открытость;

- Хранение данных и информации в последовательных форматах, пригодных для дальнейшего анализа, синтеза и представления, включая модели «что, если…»;

- Анализ и синтез финансово-экономической информации, моделирование состояний, процессов и условий;

- Представлять информацию в виде диаграмм, графиков и географических карт интуитивно понятным и удобным для принятия решений способом.

Таким образом, целью создания системы является обеспечение методологической и информационной поддержки подготовки решений по важным финансово-экономическим вопросам высшим и средним руководством предприятия на основе фактического и статистического анализа и прогнозирования финансово-экономических показателей. Это подразумевает использование методов прогнозирования, мониторинга, анализа и корректировки деятельности предприятия и его подразделений, а также постоянную информацию о состоянии рынков и конкурентных условиях. Для того чтобы улучшить процессы управления предприятием и производством, менеджер должен собирать и анализировать всю информацию, поступающую из внутренней и внешней среды. Там же. Внешняя бизнес-среда (или макросфера) — это совокупность экономических и политических субъектов, действующих за пределами компании, и отношений, которые складываются между ними и компанией. Факторы внешней среды, влияющие на цели организации, включают: Поставщики, материалы, капитал, трудовые ресурсы, государственные органы, законы, потребители, конкуренты, технологии, экономические условия, социокультурные факторы, политические факторы и отношения с местными сообществами. Внутренняя бизнес-среда — это отношения внутри коллектива, которые определяют насыщенность информацией и интенсивность коммуникационных потоков, а также знания, заложенные и генерируемые в производстве. Внутренние источники информации:

- Транзакционные системы, предназначенные для операционной работы, в том числе с клиентами, включая клиентов филиалов и представительств;

- Собственная система электронного документооборота;

- Документы из электронных хранилищ;

- Бумажные документы.

Как мы видим, информационные потоки слишком велики, поэтому гораздо удобнее использовать современные информационные технологии, а именно автоматизированную информационную систему. Она должна обеспечивать возможность комплексного использования всего спектра источников информации для решения традиционных и нерегламентированных аналитических задач. Для этого система поддержки принятия решений должна быть основана на концепции единого информационного пространства. Владея этой информацией, менеджер может контролировать всю деятельность предприятия:

- Отслеживание процессов, протекающих в компании, в режиме реального времени;

- Подготовка оперативных отчетов по результатам работы компании в кратчайшие временные интервалы (день, неделя, месяц);

- Сравнение целевых результатов с фактически достигнутыми.

На основе такого сравнения делаются выводы о сильных и слабых сторонах компании, динамике их изменения, а также о благоприятных и неблагоприятных тенденциях во внешних условиях, в которых работает компания. Изменение условий внешней и внутренней среды предприятия влечет за собой пересмотр целевых параметров: необходимо проверить, являются ли поставленные цели оптимальными в новых условиях и может ли предприятие достичь своих целей в связи с произошедшими изменениями. План действий по достижению целей корректируется на основе существующих целевых параметров и прогнозируемых изменений в сильных и слабых сторонах самой компании, а затем новый пересмотренный план реализуется на практике. И на основе всей собранной информации система управления осуществляет контроль.

Таким образом, одним из наиболее перспективных новых подходов к эффективному управлению является контроллинг — концепция, основанная на теориях принятия решений, информационной поддержки управления, организационного моделирования, планирования и учета на предприятии. Ввиду сложности и разнообразия процесса принятия решений существует множество подходов к его изучению. В зависимости от того, какой подход используется, меняется роль контроллинга как системы поддержки принятия управленческих решений, обеспечивающей систематическое, целостное представление о прошлой, настоящей и будущей деятельности компании. Основная роль контроллинга заключается в том, чтобы направить систему управления компанией на достижение ее целей. Контроллинг выступает в качестве механизма устойчивой обратной связи с руководством, предоставляя менеджерам необходимую информацию для принятия упреждающих управленческих мер.

Применение контроллинга на практике

Закрытое акционерное общество Коммерческий банк «КЕДР (ЗАО КБ «КЕДР») было создано в 1991 году; осуществляет свою деятельность на основании Генеральной лицензии № 1574, выданной Банком России 19.05.2010.

Основные операции, проводимые Банком:

- Привлечение средств юридических и физических лиц во вклады до востребования и на определенный срок;

- Открытие и ведение счетов для юридических лиц;

- Предоставление кредитов за счет собственных и привлеченных средств;

- Проведение расчетов по поручению клиентов, в том числе банков-корреспондентов;

- Инкассация денежных средств, векселей, платежных и расчетных документов;

- Управление денежными средствами по договору с владельцем средств;

- Покупка и продажа иностранной валюты юридическими и физическими лицами;

- Проведение операций с драгоценными металлами;

- Выдача банковских гарантий.

Результаты финансово-хозяйственной деятельности Банка по состоянию на 01.01.2011 года следующие. В комплексе активных операций Банка преобладает кредитование. Доля чистой ссудной задолженности, включая именные векселя, в активах Банка составляет 70,6%, доля процентного дохода в общем доходе Банка составляет 53,6%. 80,7% обязательств Банка составляют средства клиентов (в том числе средства физических лиц — 57,7%), 5,5% — выпущенные векселя. Снижение процентного дохода за 2010 год на 5,36%, а также доли процентного дохода в общем доходе Банка (на 0,6%) было обусловлено рядом факторов: медленным восстановлением кредитной активности физических и юридических лиц соответственно, усилением конкуренции на рынке, что привело к резкому снижению доходности, вынужденным отказом от уплаты комиссий по кредитам при кредитовании физических лиц и наличием в пассивах дорогих обязательств, взятых под кризисные проценты.

Количество клиентов — юридических лиц, открывших расчетные счета на всей территории присутствия Банка, превысило 3000, а общее количество расчетных счетов, открытых в Банке на 01.01.2011, составило почти 20 000. Ежегодное увеличение количества открытых счетов почти на 20% является лучшим показателем доверия корпоративного сектора к Банку «КЕДР». Одним из приоритетов развития Банка «КЕДР» в 2010 году стала реализация собственной программы поддержки малого и среднего бизнеса, которая включает в себя льготы при наличном расчете и уникальные условия кредитования в рублях и иностранной валюте специально для этой категории клиентов.

Сегодня много говорят о развитии контроллинга как системы управления банком, о перспективах его развития в России. Среди тенденций, обуславливающих рост значимости контроллинга в банковском секторе, — обострение конкуренции, необходимость снижения затрат, снижение ставок кредитования, высокие риски, переориентация целей с роста бизнеса на рост прибыли. Банк «КЕДР» придерживается гибкой политики, пересматривая условия собственных продуктов в соответствии с требованиями времени и используя любую возможность сделать их более привлекательными.

ЗАО КБ «КЕДР» не сразу пришло к той системе, которая существует сегодня, неоднократно обсуждая вопрос о приобретении программного продукта, необходимого для получения информации и постановки управленческого учета в банке.

В 2008 году акционеры сформулировали стратегию развития Банка, уделив особое внимание конкурентоспособности Банка на рынке. Это, в свою очередь, привело к пересмотру многих аспектов деятельности банка: работы с персоналом, маркетинговой деятельности и, конечно же, информационных технологий. Без адекватных и современных ИТ-систем бизнес-процессы банка сложно реализовать, что побудило банк модернизировать свою информационную банковскую систему. Старая система уже не справлялась со своей задачей: после открытия новых, дополнительных филиалов и, соответственно, увеличения объема работы, скорость операций начала «тормозить», обслуживание клиентов стало медленнее, что недопустимо при той высокой конкуренции, которая сейчас существует в банковском бизнесе. Более того, чтобы успешно конкурировать с другими банками, нам необходимо внедрять сложные банковские продукты и услуги для привлечения клиентов. В предыдущей системе это было практически невозможно, нам приходилось адаптировать продукты к системе. Кроме того, головной офис получает «головную боль» при построении филиальной сети — контролировать и управлять, обеспечивая при этом безопасность. Конечно, возникают вопросы: сколько денег зарабатывает то или иное структурное подразделение? И в этой ситуации недостаточно видеть прибыль филиала или его динамику, необходимо также иметь возможность легко понять, откуда взялась эта цифра, что на нее повлияло. Поэтому стало ясно, что одной из основных задач новой ИТ-системы будет оперативное управление и контроль. Поэтому мы отправились на поиски новой, более гибкой системы. Поэтому выбор пал на автоматизированную банковскую систему Omega (ABS) — с максимально возможным сроком службы, нацеленную на решение «завтрашних задач» для банка.

Таким образом, с внедрением АБС появляется возможность реализовать управленческий учет — ядро подсистемы контроллинга. Система управленческого учета, функционирующая на базе АБС, позволяет обрабатывать большие объемы статистической информации, включая информацию о деятельности подразделений и отдельных менеджеров, с целью контроля выполнения плановых заданий и принятия решений. Управленческий учет в банке стал возможен после реализации проекта по созданию единого информационного пространства в банке и переезда филиалов в дополнительные офисы.

Единое информационное пространство позволяет решать следующие задачи:

- иметь единую базу данных, на основе которой в режиме реального времени разрабатываются и совершенствуются современные инструменты управления и контроля, такие как управленческий учет, управление качеством, оптимизация денежных и финансовых потоков;

- превратить дополнительные филиалы в центры по продаже банковских продуктов и услуг и привлечению клиентов;

- Снизить затраты на внедрение и обслуживание новых технологий;

- Устранить дублирующие функции в структурных подразделениях;

- сконцентрировать в штаб-квартире высококлассных специалистов в области информационных технологий, бухгалтерского учета, планирования и анализа;

- оперативно и быстро обрабатывать данные всего банка;

- относительно простое и единообразное обслуживание и конфигурирование системы;

- Быстро и качественно продвигать новые банковские продукты и услуги по всей системе Банка.

Организация оперативного учета основана, прежде всего, на разработке и применении единых схем обозначений для отдельных балансовых счетов с учетом уникальных номеров структурных разбивок. Схемы обозначений отдельных балансовых счетов, с учетом уникальных номеров структурных разбивок, определяются планом счетов, который утверждается в рамках балансовой политики. Одним из организующих принципов бухгалтерского учета в Банке является представление доходов и расходов по подразделениям для отображения результатов их деятельности. Аналитический учет доходов и расходов Банка ведется на лицевых счетах, открываемых отдельно бизнес-подразделениями для проведения операций в рублях и иностранной валюте. Для учета расходов открываются отдельные лицевые счета в пределах норм, установленных законодательством Российской Федерации, а при необходимости и сверх этих норм. Управленческая информация должна быть понятной, полезной, оперативной и иметь прогнозную ценность. На основе управленческого учета в Банке составляется различная отчетная информация, которая используется органами управления для принятия решений и контроля деятельности Банка. Ежедневно:

- Управленческая информация в разрезе структурных подразделений Банка и Банка в целом, включая финансовые результаты, состояние финансовых ресурсов Банка, уровень ликвидных активов Банка, активные операции Банка и обязательства Банка;

- Выполнение плановых показателей — включает объемные показатели в разрезе структурных подразделений банка, средние ставки заимствования и размещения, рассчитанные по кассовому методу и методу начисления в разрезе структурных подразделений банка;

- Информация о получении и размещении средств на рынках межбанковского кредитования и ценных бумаг между подразделениями Банка;

- Информация для оперативного и актуального управления ликвидностью в отношении движения денежных средств через корреспондентские счета Банка и контроля за движением сумм по сделкам для обеспечения платежеспособности по всем видам валют, которая включает: Остатки на корреспондентских счетах и наличность на начало дня по валютам, остатки средств клиентов на текущих и клиринговых счетах, сумма привлеченных депозитов и выпущенных собственных ценных бумаг, сумма плановых платежей и поступлений по рейсам, размер открытой валютной позиции по валютам;

- Соблюдение предписанных коэффициентов срочной ликвидности Н2 и текущей ликвидности НЗ.

Еженедельно: выполнение финансового плана — постатейно в разрезе структурных подразделений банка.

Ежемесячно: готовится подробная информация по основным вопросам деятельности Банка в разрезе структурных подразделений, включая средние хронологические значения остатков на корреспондентском счете и валюты баланса, объемы активных операций по видам, объемы пассивных операций по видам, количество клиентских счетов, финансовые показатели деятельности Банка, среднесписочная численность сотрудников, прибыль на одного сотрудника, ставки посредничества и привлечения по видам по кассовому методу и методу начисления; структура кредитного портфеля.

Ежеквартально: необходимая маржа, процентная маржа и маржа прибыльности в целом по банку и в разрезе структурных подразделений банка; затраты на содержание персонала в целом по банку и в разрезе структурных подразделений банка; выполнение финансового плана в разрезе банка в целом и в разрезе структурных подразделений банка; финансовый анализ банков-контрагентов с предложением лимита на активную деятельность; финансовый анализ и анализ конкурентов местного банка.

Таким образом, оценивается вклад каждого отдела, принимаются решения о дальнейших планах и задачах, своевременно вносятся коррективы. Ежедневный контроль позволяет своевременно реагировать на возникающие проблемы. Разумная организация учета позволяет не только минимизировать время на получение информации, но и использовать данные для выполнения всех функций управления. Данные финансового учета доступны в виде отчетов. Для подготовки вышеуказанной информации существует форма отчета по каждой информации. Банк самостоятельно разработал формы отчетов. Ряд отчетов связан программно. Это обеспечивает идентичность данных во всех формах, а также сокращает время, необходимое для проверки достоверности данных, используемых в формах отчета (финансовый план и его выполнение, расчет маржи и т.д.).

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Построение организации

- Положительная и негативная мотивация

- Метод Дельфи

- Неэффективные управленческие решения

- Стратегии производственного менеджмента

- Формирование и продвижение коммерческого предложения

- Организационная характеристика компании

- Эффективность организационной структуры: оценка, основные показатели

- Деловая организационная культура

- Требования, предъявляемые к профессиональным компетенциям менеджера