Мультиколлинеарность экзогенных переменных

Методы устранения мультиколлинеарности:

Мультиколлинеарностью называется линейная зависимость между двумя или несколькими факторными признаками множественной линейной регрессии. Если факторные признаки связаны строгой линейной функциональной зависимостью, то мультиколлинеарность называется совершенной, а при существовании тесной корреляционной зависимости между факторными признаками -несовершенной. При существовании мультиколлинеарности могут возникнуть следующие последствия:

- Большие стандартные ошибки оценок параметров уравнения регрессии, что приводит к увеличению интервальных оценок, ухудшению их точности.

- Уменьшаются

-статистики коэффициентов, что может привести к неоправданному выводу о значимости влияния соответствующего фактора на результативный признак.

-статистики коэффициентов, что может привести к неоправданному выводу о значимости влияния соответствующего фактора на результативный признак. - Становятся неустойчивыми оценки параметров уравнения регрессии при малейшем изменении данных.

- Затрудняется определение вклада каждого из факторных признаков в объясняемую уравнением регрессии дисперсию результативного признака.

- Возможно получение неверного знака у коэффициента регрессии.

Существует несколько признаков, по которым может быть установлена мультиколлинеорность.

- Коэффициент детерминации

близок к единице, но некоторые из коэффициентов регрессии статистически незначимы, т. е. они имеют низкие -статистики.

близок к единице, но некоторые из коэффициентов регрессии статистически незначимы, т. е. они имеют низкие -статистики. - Между малозначимыми факторными признаками существует тесная корреляционная зависимость.

- Тесная частная корреляционная зависимость между факторными признаками.

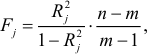

Мультиколлинеарность может иметь место, если какой — либо факторный признак связан тесной корреляционной зависимостью с другими факторными признаками. Для выявления этой зависимости строятся уравнения регрессии каждого факторного признака  , на оставшиеся факторные признаки. Вычисляются соответствующие коэффициенты детерминации

, на оставшиеся факторные признаки. Вычисляются соответствующие коэффициенты детерминации  и оценивается их статистическая значимость на основе

и оценивается их статистическая значимость на основе  -статистики:

-статистики:  , где

, где  -число наблюдений,

-число наблюдений,  -число факторных признаков в первоначальном уравнении регрессии. Статистика подчиняется распределению Фишера с числом степеней свободы

-число факторных признаков в первоначальном уравнении регрессии. Статистика подчиняется распределению Фишера с числом степеней свободы  и

и  . Если коэффициент статистически значим, то есть основания считать, что между

. Если коэффициент статистически значим, то есть основания считать, что между  и другими факторными признаками существует корреляционная зависимость, следовательно, имеет место мультиколлинеарность. В противном случае, мультиколлинеарность отсутствует.

и другими факторными признаками существует корреляционная зависимость, следовательно, имеет место мультиколлинеарность. В противном случае, мультиколлинеарность отсутствует.

Прежде чем устранять мультиколлинеарность, определяется цель исследования. Если модель строится для прогнозирования, то при  мультиколлинеарность не сказывается на прогнозных качествах модели. В других случаях, применяются методы для исключения мультиколлинеорности.

мультиколлинеарность не сказывается на прогнозных качествах модели. В других случаях, применяются методы для исключения мультиколлинеорности.

Простейшим методом устранения мультиколлинеарности является исключение из модели одной или ряда коррелированных переменных.

Для уменьшения мультиколлинеарности увеличивается объем выборки, что приводит к увеличению статистической значимости коэффициентов регрессии.

Изменяется форма модели, или добавляются факторные признаки, не учтенные в модели, но существенно влияющие на результативный признак (зависимую переменную). Это приводит к уменьшению стандартных ошибок коэффициентов регрессии.

Выполняются преобразования уравнения регрессии, путем деления на один из факторных признаков и др.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: