Оглавление:

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы — объекта управления — и контролирующей подсистемы — субъекта управления.

Объектом управления в риск-менеджменте являются рисковые активы капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и так далее.

Субъект управления представлен группой менеджеров (финансовый менеджер, специалист по страхованию и т.д.), которая осуществляет целесообразное функционирование объекта управления. Этот процесс может быть осуществлен только в том случае, если между субъектом и объектом управления существует необходимая информация: статистическая, экономическая, коммерческая, финансовая и т.д. Такая информация включает данные о вероятности наступления конкретного страхового случая, наличии и величине спроса на товары, капитал, финансовой стабильности и платежеспособности клиентов, партнеров, конкурентов и так далее.

В управлении рисками не существует и не может существовать готовых рецептов. Но если знать свои методы, приемы, способы решения тех или иных экономических проблем, то можно добиться заметного успеха в конкретной ситуации.

Управление рисками очень динамично. Эффективность его функций во многом зависит от быстроты реакции на изменения рыночных условий, экономической ситуации и финансового положения объекта управления. Поэтому управление рисками должно основываться на знании стандартных методов управления рисками, умении быстро и правильно оценить конкретную экономическую ситуацию и способности быстро найти хороший, если не единственный выход из нее.

«Давайте рассмотрим небольшой бытовой пример: Каждое утро, выходя из дома, многие из нас сталкиваются с необходимостью перейти улицу. Как обычно ведет себя человек, подходя к обочине? Сначала он смотрит налево и, убедившись, что слева от него нет машин, смотрит направо. Когда он видит, что машин нет, он решает перейти улицу, что впоследствии обычно успешно и делает. Подойдя к обочине и убедившись, что там нет машин, вы предотвратите риск попадания в аварию. То же самое происходит и в управлении рисками: основываясь на различных данных о том или ином риске, риск-менеджер предоставляет информацию о том, как его предотвратить. Однако не стоит думать, что, наняв риск-менеджера, компания сможет решить все проблемы. Указывая в примере, что человеку обычно удается перейти дорогу, подразумевалось, что всегда существует риск возникновения той или иной форс-мажорной ситуации. Такой пример можно использовать для определения того, какие риски нужно страховать, а какие нет. При переходе дороги наибольший риск — быть сбитым автомобилем, и именно от этого нужно застраховаться. Но глупо страховать риск падения самолета на человека, когда он переходит дорогу в этом самом месте, потому что вероятность этого крайне мала.

Когда говорят о работе риск-менеджера, подразумевается, что в своем анализе он должен иметь дело практически со всеми службами. Отдел управления рисками в компании можно образно сравнить с губкой, которая постоянно впитывает информацию о том или ином риске. Не зря в западных компаниях должность руководителя отдела управления рисками — это должность вице-президента.

Задача риск-менеджера в компании заключается в прогнозировании будущего путем выявления той группы рисков, которые будут сопровождать компанию на протяжении всего производства любого вида товара или всей цепочки, связанной с его жизненным циклом. Риск-менеджер сможет достаточно четко сказать, во сколько обойдется сегодня, если будут приняты необходимые меры для устранения этих рисков, и завтра, если наступит страховой случай.

Каждая организация в процессе своей деятельности проходит определенные этапы развития. Каждый из этих этапов сопровождается появлением в компании новых лидеров. Сначала это генеральный директор и, конечно, бухгалтер, затем это могут быть руководители отделов, отвечающих за закупки и продажи, финансовое управление, транспортное обеспечение, региональное развитие, экономическую безопасность, внутренний аудит, маркетинг и так далее. Но, например, чтобы оплачивать счета, вам не нужен финансовый директор; чтобы вовремя доставить партию товара покупателю, вам, вероятно, не нужна логистика. А если таких покупателей сотни, и что без бюджета поставленные цели не могут быть достигнуты? Все эти вопросы говорят только об одном — компания вышла на новый этап развития, и для успешного закрепления на нем нужны новые специалисты. К ним относится риск-менеджер, то есть специалист по управлению рисками.

Если представить деятельность риск-менеджера как процесс управления рисками, то его можно разделить на несколько последовательных этапов:

- Определение и анализ вероятности повреждения,

- Выявление потенциальных опасностей;

- Определение наиболее вероятных и проблемных источников ущерба для компании;

- Определите возможные способы защиты от ущерба, его последствий или уменьшения его размера;

- Выбор наиболее актуальных (из возможных) видов защиты, а также их реализация;

- Мониторинг выполнения принятых решений и внесение улучшений.

На начальных этапах развития компания способна управлять возможными последствиями наиболее очевидных рисков только с помощью внешних партнеров: Страховщики, брокеры, консультанты. Но когда компания растет, как в случае с Direct, рано или поздно руководство начинает задумываться об эффективности этого вида управления рисками. Эффективное управление рисками — самая очевидная причина для создания соответствующего подразделения в компании.

Риски оптовых компаний

Риски, связанные с финансовой деятельностью, формируют комплексный портфель рисков оптовой компании, который определяется общим термином — финансовый риск. Этот риск составляет наибольшую часть всех экономических рисков компании. Его уровень повышается по мере расширения и диверсификации торговой деятельности, стремления менеджеров повысить уровень прибыльности торговых операций, развития новых финансовых технологий и инструментов.

Финансовый риск оптового предприятия представляет собой результат выбора его собственниками или менеджерами альтернативных решений, направленных на достижение желаемого целевого результата хозяйственной деятельности при вероятности экономического ущерба (финансовых потерь) вследствие неопределенности условий их реализации.

Финансовый риск оказывает серьезное влияние на многие аспекты деятельности оптовой компании, но его наиболее значительное воздействие проявляется в двух областях:

- Уровень риска оказывает решающее влияние на формирование уровня прибыльности деятельности компании — эти два показателя тесно взаимосвязаны и составляют единую систему «прибыльность — риск»;

- Финансовый риск — основная форма, создающая прямую угрозу банкротства компании, так как финансовые потери, связанные с этим риском, наиболее ощутимы.

С возникновением рыночных отношений проблема эффективного управления финансовыми рисками становится все более актуальной.

Управление финансовыми рисками оптовой компании представляет собой систему принципов и методов разработки и реализации рискованных финансовых решений, обеспечивающих комплексную оценку различных видов финансовых рисков и нейтрализацию их возможных негативных финансовых последствий.

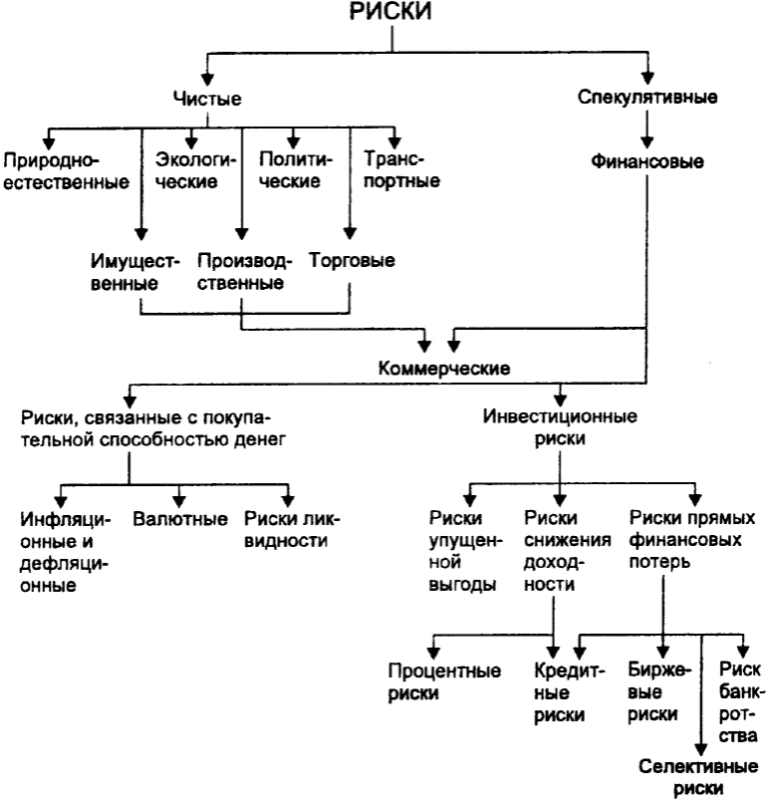

Финансовые риски оптовых компаний характеризуются большим разнообразием и требуют определенной классификации для подготовки и реализации эффективных управленческих решений.

В настоящее время основные финансовые риски оптовой компании включают.

Риск влияния на финансовую стабильность компании. Возникает из-за несовершенной структуры капитала (чрезмерная доля используемых заемных средств), что создает дисбаланс положительных и отрицательных денежных потоков торговой компании по отношению к объему. Этот вид риска играет ведущую роль в составе финансовых рисков по степени опасности (возникновение риска банкротства предприятия).

Риск неплатежеспособности компании возникает в результате снижения уровня ликвидности оборотных активов, что создает дисбаланс положительных и отрицательных денежных потоков торговой компании во времени. Из-за своих финансовых последствий этот вид риска также является одним из самых опасных.

Инвестиционный риск характеризует возможность финансовых потерь при осуществлении инвестиционной деятельности предприятия. В соответствии с видами этой деятельности делятся и виды инвестиционного риска — риск реальных инвестиций и риск финансовых инвестиций. В составе риска реального инвестирования можно выделить риски несвоевременной подготовки инвестиционного проекта, несвоевременного завершения проектных и строительных работ; несвоевременного открытия финансирования инвестиционного проекта; потери инвестиционной привлекательности проекта из-за возможного снижения его эффективности и др. Инвестиционные риски включают следующие подвиды рисков:

- Риск потери прибыли — это риск возникновения косвенного (случайного) финансового ущерба (упущенной выгоды). В результате неосуществления деятельности (например, страхование, инвестирование и т.д.);

- Риск уменьшения доходности связан со снижением уровня процентов и дивидендов по портфельным инвестициям, депозитам и кредитам. Риск снижения доходности включает в себя:

- Риск изменения процентных ставок, возникающий в результате превышения процентных ставок по привлеченным средствам над процентными ставками по выданным кредитам. Риски процентных ставок также включают риски потерь, которые инвесторы могут понести из-за изменения дивидендов по акциям, риски процентных ставок на рынке по облигациям, сертификатам.

Кредитный риск

«Кредитный риск — это риск того, что заемщик не выполнит обязательства по выплате основной суммы долга и процентов, причитающихся кредитору. Кредитный риск также включает риск наступления события, при котором эмитент, выпустивший долговые ценные бумаги, не сможет выплатить проценты или основную сумму долга». Кредитный риск возникает в финансовой деятельности оптовой фирмы, когда она предоставляет товарный (торговый) или потребительский кредит клиентам. Проявлением является риск неоплаты или несвоевременного расчета за потребительские товары, выданные компанией в кредит.

Курсовые риски — это риск потерь от операций с иностранной валютой. Эти риски включают риск неплатежей по торговым сделкам, риск невыплаты комиссии брокерской фирмы и т.д.

Селективные риски — возникают из-за неправильного формирования видов инвестиций, вида ценных бумаг для инвестирования по сравнению с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства — это риск, возникающий в результате неправильного выбора вида капиталовложений, полной потери собственных средств предпринимателя и его неспособности оплатить взятые на себя обязательства.

Инфляционный риск. В условиях инфляционной экономики он выделяется в отдельный вид финансового риска. Данный вид риска характеризуется возможностью обесценивания реальной стоимости капитала (в виде финансовых активов предприятия), а также ожидаемого дохода от финансовых операций в условиях инфляции. Поскольку этот вид риска является постоянным в современных условиях и сопровождает практически все финансовые операции оптовой компании, ему уделяется постоянное внимание.

Риск изменения процентной ставки заключается в непредвиденных изменениях процентной ставки на финансовом рынке (как ставки по депозитам, так и ставки по кредитам). Причинами возникновения данного вида финансового риска являются: Изменения в экономике финансового рынка под влиянием государственного регулирования; рост или снижение предложения свободных средств и другие факторы. Негативные финансовые последствия данного вида риска проявляются в эмиссионной деятельности компании (в выпуске акций и облигаций), в ее дивидендной политике, краткосрочных финансовых вложениях и других финансовых операциях.

Валютный риск присущ оптовым компаниям, занимающимся внешнеэкономической деятельностью (импорт и экспорт товаров). Она проявляется в недополучении прибыли в результате прямого воздействия изменений курса иностранной валюты, используемой во внешнеэкономических операциях компании, на ожидаемые денежные потоки от этих операций. Таким образом, импортируя товары, компания теряет из-за повышения курса соответствующей иностранной валюты по отношению к местной валюте. Снижение этого обменного курса определяет финансовые потери компании при экспорте товаров.

Депозитный риск отражает возможность невозврата депозитов (невозврата депозитных сертификатов). Оно встречается относительно редко и связано с ошибочным и неудачным выбором коммерческого банка для депозитного бизнеса компании.

Налоговый риск имеет ряд проявлений: вероятность введения новых видов налогов и сборов на определенные аспекты экономической деятельности; возможность повышения уровня ставок существующих налогов и сборов; изменение условий определенных налоговых платежей; вероятность отмены существующих налоговых льгот в сфере экономической деятельности предприятия. Поскольку он является непредсказуемым для компании, он оказывает существенное влияние на результаты ее экономической деятельности.

Инновационные финансовые риски связаны с внедрением новых технологий, использованием новых финансовых инструментов и т.д.

Криминогенный риск. В сфере финансовой деятельности предприятий оптовой торговли это проявляется в виде объявления фиктивного банкротства его акционерами; фальсификации документов, обеспечивающих присвоение денежных средств и иных активов третьими лицами; хищения отдельных видов активов собственным персоналом и др.

Другие виды рисков. Группа прочих финансовых рисков достаточно обширна, но с точки зрения вероятности возникновения или размера финансовых потерь она не столь значительна для компаний, как вышеперечисленные. К ним относятся риски стихийных бедствий и другие подобные «форс-мажорные» риски, которые могут привести не только к потере запланированного дохода, но и к потере части активов оптовой компании (основных средств, товарно-материальных запасов); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка) и другие.

Управление рисками в деятельности ЗАО «Александр

Воздействие рисков затрагивает все аспекты бизнеса, ухудшая финансовое положение, возможности продаж, способность выполнять обязательства и другие аспекты.

Все это говорит об актуальности и необходимости эффективной системы управления рисками в данной компании. Эта система позволит, управляя рисками и минимизируя их воздействие, предотвратить дальнейшее углубление кризиса в большинстве сфер деятельности и в конечном итоге стабилизировать ситуацию.

Управление рисками включает в себя следующие этапы:

- Выбор стратегии и тактики управления рисками;

- Определение инструментов, приемов и методов управления рисками;

- Разработать программу снижения рисков.

«При управлении рисками необходимо использовать внутренние и внешние механизмы для их нейтрализации. Основными объектами для внутренних механизмов нейтрализации рисков обычно являются все виды приемлемых рисков, значительная часть критических групповых рисков, а также нестрахуемые катастрофические риски. Преимуществом использования таких механизмов является высокая степень альтернативности управленческих решений, которые не зависят от других бизнес-подразделений.

Внешние механизмы нейтрализации рисков включают различные виды страхования, которые представляют собой передачу определенных рисков, которыми очень трудно (если не невозможно) управлять, от страховщика к страхователю. Эти типы обычно связаны с внешними факторами риска, вероятность которых известна с высокой степенью точности.

Механизмы снижения риска включают в свой арсенал средства, приемы и методы снижения уровня риска. Инструменты снижения риска довольно распространены в предпринимательской деятельности. Они используются теми предпринимателями, которые предпочитают действовать с уверенностью и отказываются от рискованных проектов, передавая риск третьей стороне.

Качественные подходы к управлению рисками лежат в основе решения проблемы рисков:

- Избегание риска, т.е. избегание рискованной деятельности;

- Сохранение риска — передача риска субъекту предпринимательской деятельности, его ответственность;

- Передача риска другому лицу, например, страховой компании;

- Найти поручителей, заинтересованных в уникальных услугах.

Среди средств управления рисками основными для ЗАО «Александр» являются средства внутреннего характера, которые исключают определенный вид предпринимательского риска. Эти средства включают, прежде всего, избежание риска и передачу риска.

Основными мерами по предотвращению рисков для ЗАО «Александр» являются:

- Отказ от крупных сумм заемного капитала. Делеверидж позволяет избежать одного из самых больших рисков — потери финансовой устойчивости компании. Однако такой уход от риска влечет за собой снижение возможности получения дополнительной прибыли на вложенный капитал.

- отказ от чрезмерного использования оборотных активов в менее ликвидных формах. Повышение уровня ликвидности активов страхует от риска неплатежеспособности предприятия в будущем периоде, но лишает дополнительных доходов от расширения объема реализации продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса в результате сокращения объема страховых запасов готовой продукции.

- отказ от услуг не очень надежных партнеров, поскольку организация хочет работать только с теми клиентами и поставщиками, которые доказали свою надежность.

- отказ от инновационных и других проектов, если есть хоть малейшие сомнения в их целесообразности или эффективности. Однако такая мера может привести к риску потери конкурентоспособности.

Содержание перечисленных мер предупреждения рисков показывает, что некоторые из них лишь лишают предприятие дополнительных источников формирования доходов и прибыли и, как следствие, негативно влияют на темпы его экономического развития и эффективность использования собственного капитала.

Основными мерами по передаче риска партнерам, для ЗАО «Александр» являются:

- передача рисков путем заключения договора факторинга. «Факторинг — это продажа дебиторской задолженности по сниженной цене специализированной факторинговой компании с целью получения денежных средств». Объектом деятельности является кредитный риск компании, большая часть которого передается коммерческому банку или факторинговой компании. Это позволяет компании в значительной степени нейтрализовать негативные финансовые последствия кредитного риска и получить оборотные средства.

- передача риска путем заключения договора поручительства. Согласно договору, поручитель несет ответственность перед кредитором третьего лица за исполнение обязательства полностью или частично. Если должник не выполняет свое обязательство, поручитель и должник несут солидарную ответственность перед кредитором. Компания использует гарантии для привлечения внешнего капитала и несет ответственность перед гарантом за строгое исполнение договора гарантии. Риск по данному инструменту заключается в возможности того, что кредит, предоставленный компании, не будет погашен. Кредитор передает риск невозврата кредита и связанных с ним убытков гаранту, требуя заключения договора поручительства, а гарант принимает на себя этот риск.

Совершенствование управления рисками в ЗАО «Александр

Для выхода из сложившейся ситуации ЗАО «Александр» необходимо предпринять ряд мер, направленных на нейтрализацию рисков и выход из кризисной ситуации.

Финансовая стабилизация компании в кризисной ситуации последовательно осуществляется по следующим основным этапам.

- устранение неплатежеспособности. Независимо от того, насколько результаты диагностики банкротства оценивают степень кризисного состояния предприятия, наиболее актуальной задачей в системе мер его финансовой стабилизации является восстановление способности осуществлять платежи по своим срочным финансовым обязательствам с целью предотвращения возникновения процедуры банкротства.

- восстановление финансовой стабильности (финансового равновесия). Хотя неплатежеспособность компании может быть устранена в течение короткого периода времени с помощью ряда экстренных финансовых мер, причины, приведшие к неплатежеспособности, могут оставаться неизменными до тех пор, пока финансовая стабильность компании не будет восстановлена до безопасного уровня. Это устранит риск банкротства не только в краткосрочной перспективе, но и на более длительный период времени.

- обеспечение финансового равновесия в долгосрочной перспективе. Полная финансовая стабилизация достигается только тогда, когда компания в процессе своего предстоящего экономического развития обеспечила долгосрочное финансовое равновесие, то есть создала условия для стабильного снижения стоимости задействованного капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения экономического развития на основе корректировки определенных параметров финансовой стратегии компании. Финансовая стратегия компании, скорректированная с учетом негативных факторов, должна позволить обеспечить высокий устойчивый рост деловой активности, нейтрализуя при этом риск банкротства компании в предстоящем периоде.

Работа по стабилизации должна начинаться с управления рисками, т.е. с разработки и внедрения рекомендаций и мер, экономически обоснованных для компании и направленных на снижение финансовых потерь, связанных с риском.

Одним из важнейших шагов должно стать совершенствование управления рисками в компании. Организационная структура этой компании характеризуется четким разделением обязанностей между сотрудниками, где каждый отвечает только за свой вид деятельности. В этом случае функцию управления рисками выполняет руководство (директор и заместитель директора), используя личный опыт, а не поддержку специалистов.

Управление рисками в ЗАО «Александр» должно осуществляться через все возможные структуры, которые, при правильном управлении, повысят общую эффективность управления компанией. Таким образом, директор должен создать в компании интерактивную службу управления рисками, которая способна управлять организацией в условиях кризиса и взаимодействовать со всеми ее структурными подразделениями. Поскольку в компании нет собственных экспертов по видам риска, директор должен поддерживать постоянные отношения готовности работать с ними, на неформальной основе, через договоры о назначении или готовности к вызову. Эти помощники должны придерживаться условий подписки или договорной оплаты, а также предоставлять материалы о состоянии дел в компании, даже если все идет хорошо.

Команда по управлению рисками должна предоставлять ежемесячный отчет о ходе работы руководству организации и выдавать следующую информацию:

- Стоимость рисков: Страховые взносы, административные расходы, убытки;

- история изменения стоимости рисков;

- Прогнозы убытков на будущие периоды;

- взаимосвязь между затратами на управление рисками и доходами компании;

- Бенчмаркинг, т.е. сравнение рисков компании с рисками конкурентов и лучших показателей в конкретной отрасли;

- процедуры, применяемые в компании для работы с рисками;

- Сравнение целей и результатов управления рисками.

Общая цель управления рисками в Интернете — обеспечить выполнение финансовой стратегии компании в долгосрочной перспективе.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Финансовый менеджмент клиента. Риски проекта финансового менеджмента клиента

- Креативный потенциал менеджмента

- Классификация функций управления персоналом

- Показатели финансового анализа деятельности предприятий

- Теоретические основы коммуникационного менеджмента

- Управление финансовым состоянием предприятия

- Деловые выступления, беседы

- Повышение экономической эффективности хозяйственной деятельности предприятия

- Формирование кадровой политики во взаимосвязи с организационной культурой предприятия

- Функции управления активами