Оглавление:

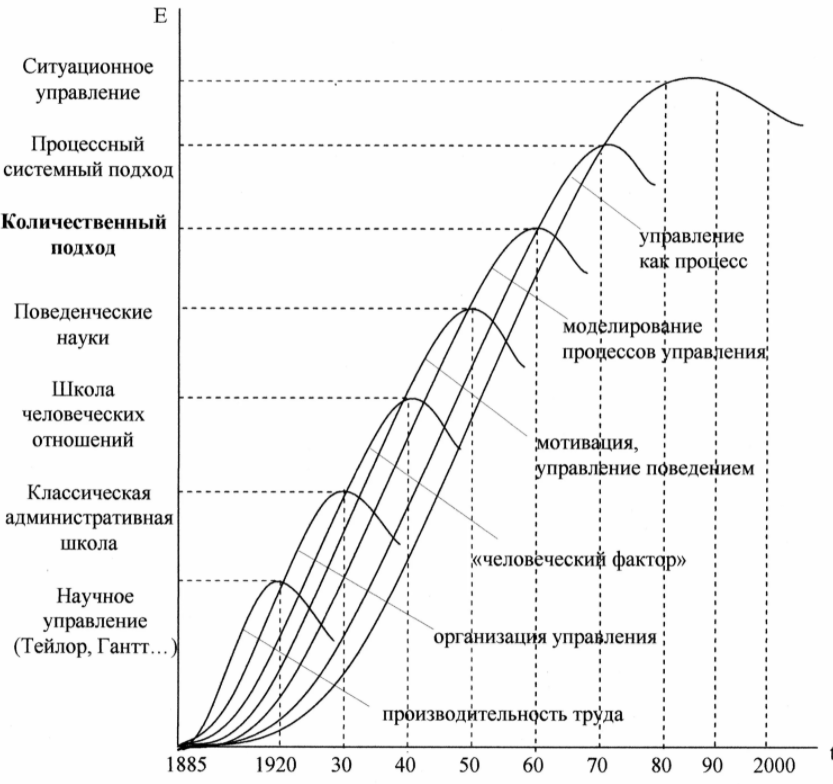

Основной предпосылкой возникновения количественной школы менеджмента, на наш взгляд, является усложнение самого процесса управления, обусловленное стремительным научно-техническим прогрессом послевоенных лет.

Послевоенное производство сначала было направлено на удовлетворение массовых потребностей, а когда они были насыщены, на удовлетворение специфических потребностей, которые формировали малоемкие рынки. Это вызвало появление предпринимательских структур и образование большого количества малых и средних предприятий.

Гибкость, динамичность, приспособляемость к требованиям окружающей среды стали ключевыми факторами успеха на рынке. Ученые начали активно развивать идеи открытости организаций как систем. Усложнение окружающей среды требует разработки и применения методов принятия решений в ситуации неопределенности. Развитие математических наук, статистики, информатики и компьютерных технологий стало предпосылкой для возникновения новой научной школы, которую назвали количественной или управленческой.

Ключевой особенностью науки управления (количественной школы) является замена вербального мышления и описательного анализа моделями, символами и количественными величинами.

Представители этой школы осваивали различные стороны, компоненты и элементы объекта управления с помощью количественных методов, разрабатывали соответствующие экономико-математические и логические модели.

Количественный подход к управлению заключается в применении статистических методов, моделей оптимизации, информационных моделей и методов компьютерного моделирования.

Во время Второй мировой войны эти разработки оформились в дисциплину менеджмента, направленную на эффективное распределение ресурсов в соответствии с целевой системой — теорию операций. Применение его рекомендаций способствовало победам антигитлеровской коалиции, таким как успешная переправа англо-американских войск через Ла-Манш.

После Второй мировой войны многие из количественных методов, использовавшихся при решении чисто военных проблем, стали применяться в бизнесе. С середины 1960-х годов основное внимание в вопросах управления уделяется проблемам, связанным с применением современных технических средств управления, использованием широко доступных компьютеров и различных видов приложений, экономико-математическим моделированием и различными методами системного анализа.

По этим проблемам появилось много работ, которые были обобщены в количественной школе или школе теории менеджмента (не путать с научным менеджментом). Все методы и подходы этой школы основаны на категориях математики или других точных наук. Достаточно большое количество научных работ было основано на методах исследования операций, так что это направление в менеджменте также может носить этот эпоним.

Проблемы, рассматриваемые в рамках количественной школы, сразу же стали популярными. К 1970-м годам на Западе насчитывалось около 100 периодических изданий по исследованию операций. Более 20 высших учебных заведений США регулярно готовили специалистов соответствующего профиля, а многие крупные компании имели специальные группы или отделы по исследованию операций. Основным стимулом для начала этих исследований стало осознание необходимости комплексного исследования и нахождения единого решения для сложного процесса с четкой целью (операции), поскольку решения отдельных частей общей проблемы представляли собой изолированные процессы, в то время как практика требовала единства всех отдельных решений.

В основе количественной школы менеджмента лежит понятие модели.

Модель — это форма представления реальности.

Математическая модель — это описание класса явлений, выраженное математическими символами.

Далее перечислены наиболее важные этапы построения модели:

- прояснение проблемы.

- формулировка законов, связывающих основные параметры объекта.

- записывать в математических выражениях сформулированные закономерности,

- Исследования модели, основанные на сравнении фактических показателей эффективности с показателями, оцененными в соответствии с моделью (теоретический и/или экспериментальный анализ).

- накопление данных об объекте исследования и адаптация модели для введения дополнительных факторов и данных, ограничений, критериев.

- применение модели для решения задач управления объектом.

- разработка и совершенствование модели.

Кибернетическая модель управления

Наиболее общий, неспецифический подход к рассмотрению процесса управления был использован Норбертом Винером, когда он сформировал основы того, что он назвал «Всеобщей наукой управления или кибернетикой».

Кибернетика основана на взгляде на управление как на информационный процесс. Поскольку форма управления действительно является чисто информационным процессом, такой подход вполне правомерен. Однако это подразумевает полное абстрагирование от содержательной стороны управления.

Исходная предпосылка кибернетического подхода к управлению сводится к утверждению, что существуют два блока любой природы, между которыми существуют отношения управления. Один из блоков называется управляющим блоком (контроллер, субъект управления), а другой — управляемым блоком (объект управления).

Однако из этих довольно скудных предположений можно сделать ряд общих выводов:

- существует цель, для которой контроллер осуществляет управление. Фактически, если у контролера нет причин вмешиваться в работу объекта, то контроля нет. Природа этой цели и ее происхождение не рассматриваются в контексте данной модели.

- существует потенциальная возможность достижения этой цели посредством какой-либо деятельности контролируемого субъекта (или, по крайней мере, контролируемый субъект считает, что это так). Вмешиваться в функционирование контролируемого субъекта имеет смысл только в том случае, если от результата этого вмешательства можно ожидать достижения цели контролирующего субъекта.

- между контроллером и объектом управления существует связь (CI), которая носит информационный характер и позволяет контроллеру влиять на поведение объекта. Особое внимание следует уделить информационному характеру управляющей связи. Если связь между двумя устройствами не является информационной (например, между трактором и прицепом), то это уже не управление.

- Объект реагирует на сигналы управления, полученные по каналу связи управления, т.е. изменяет свое поведение под воздействием управляющей информации, полученной по этому каналу. Если он не отвечает, управление невозможно.

- у субъекта налогообложения есть модель, которая позволяет ему предсказать поведение объекта в ответ на определенные налоговые действия и выбрать те из них, которые ведут к достижению целей, которые имеет в виду субъект налогообложения.

- для обеспечения эффективного управления между объектом и субъектом управления обычно существует еще одна информационная связь, которая заключается в передаче информации о реальном поведении объекта. Эта обратная связь позволяет компенсировать как неизбежные отклонения поведения объекта от прогноза, полученного с помощью модели, так и возможные отклонения поведения объекта из-за наличия неконтролируемых внешних воздействий и внутренних флуктуаций. Обратная связь выполняет еще одну функцию. Она служит основным источником информации для формирования и постоянного уточнения модели, используемой системой управления.

Кратко описанная модель процесса управления применима к менеджменту, независимо от специфики данной области. Однако управление организациями качественно отличается от управления в других областях. Если управление в технических системах подразумевает, что цели привносятся в систему управления извне, будь то при проектировании или в процессе адаптации и т.д., то в организационном управлении цели всегда формируются внутри самой системы управления.

Это фундаментальное различие. В технических системах цели управления формируются в блоке управления вне контроллера. В организациях ситуация принципиально иная. Цели не передаются напрямую от организации к организации. Внешние силы могут лишь более или менее эффективно влиять на формирование целей внутри организации, но последствия такого влияния далеко не однозначны. Одной из важнейших причин такой неоднозначности является то, что объектом управления здесь выступает организация, т.е. она также формирует свои цели и реагирует на управляющие воздействия на основе оценки соответствия поступающих команд собственным интересам и целям. Исходя из этого — основная проблема менеджмента заключается в невозможности передачи целей от начальника к подчиненному. Основным следствием этого является то, что смысл управленческого влияния должен заключаться в действиях руководителя, направленных на формирование у подчиненного лица или организации целей, соответствующих общим целям организации.

Российское направление развития количественной школы менеджмента

В годы Великой Отечественной войны система управления промышленностью, выстроенная в предшествующие годы, не претерпела принципиальных изменений. Основным принципом управления по-прежнему оставалась самоокупаемость при усилении административно-командных методов управления. Была проведена научная работа по проблемам внутреннего планирования и составления графиков.

В послевоенный период возобновилась научно-практическая работа в области организации и управления производством. В то же время сократились исследования в области управления производством. В конце 1950-х годов тематика исследований по проблемам организации и управления предприятиями постепенно начала расширяться.

С 1957 года переход к управлению промышленностью и строительством по территориальному принципу осуществлялся Советами народного хозяйства (Совнархозами) экономических административных районов. Основной целью создания советских зон было подавление ведомственных тенденций в промышленном развитии.

В это же время была создана такая важная самостоятельная отрасль экономических наук, как экономическая кибернетика, которая тесно связана с применением экономико-математических методов на практике. Создание этой науки в нашей стране осуществлялось под руководством академиков А.И. Берга и В.М. Глушкова.

Эти ученые предложили следующие методы оптимизации процесса принятия управленческих решений.

При определении конкретных действий по решению проблем сформулированные задачи оцениваются по их важности и приоритетности решений. При такой оценке целей используются следующие методы: прямая оценка целей, ранжирование, парное сравнение и интегральный метод.

Прямая оценка целей может быть произведена абсолютно по числовой оси измеряемой величины (в пределах определенного интервала определенного показателя). Точность такой оценки сильно зависит от полноты и надежности информации о целях. На практике чаще используется относительная и бальная оценка важности и приоритетности целей экспертами. При относительной оценке сумма относительных оценок всех целей должна быть равна единице. Важность и приоритетность той или иной цели определяется количеством баллов по соответствующей шкале (по пятибалльной, десятибалльной или иной шкале).

В методе ранжирования эксперт или лицо, принимающее решение, ранжирует цели в порядке важности и приоритетности на основе установленных критериев. Обычно предпочтение целей выражается в виде натурального ряда чисел: 1 — наивысшее предпочтение, 2 — уровень предпочтения после 1 и так далее. Числа в натуральном ряду, которые отражают уровень предпочтения, называются рангами. Метод ранжирования прост в реализации, но реально применим к относительно небольшому количеству ранжируемых целей (< 15).

Когда количество оцениваемых целей увеличивается, способность экспертов устанавливать взаимосвязи между целями серьезно затрудняется, и эксперты могут допускать серьезные ошибки. В этом случае используется метод попарного сравнения, который практически не имеет ограничений на количество связанных целей.

В методе парного сравнения эксперт проводит двухэтапную процедуру ранжирования. На первом этапе проводится попарное сравнение всех целей. По результатам этого сравнения определяются элементы матрицы, которые могут принимать значения 1 или 0.

Рассмотренные методы принятия решений (прямая оценка, ранжирование и попарное сравнение) могут применяться комплексно в определенном порядке. Интегрированный метод называется методом последовательного сравнения.

Формирование ограничений неразрывно связано с определением. Ограничения — это экономические и политические, технические, психологические и другие факторы, которые непосредственно влияют на возможность реализации определенных целей управленческих решений. Наиболее распространенные ограничения (трудовые, финансовые, материальные), а также ограничения по времени.

Как граничные условия, так и цели могут быть определены количественно и качественно. Методология их формирования во многом схожа с методологией формирования целей. Анализ ограничений на этапе формирования альтернатив решения позволяет исключить из дальнейшего рассмотрения варианты, которые не обеспечены ресурсами или не соответствуют другим ограничениям, и ограничить общее множество возможных альтернатив множеством приемлемых решений.

Кибернетика сыграла важную роль в развитии теории управления производством.

Экономической реформе предшествовала развернувшаяся в стране в 1962-1965 годах дискуссия о совершенствовании системы и методов управления народным хозяйством.

Период с 1965 года по настоящее время отмечен проведением в стране трех реформ, направленных на совершенствование системы управления национальной экономикой. К ним относятся:

- Реформа управления экономикой в 1965 году.

- Реформа управления 1979.

Ускорение социально-экономического развития (1986 год) и переход к рыночным отношениям (с 1991 года по настоящее время).

В связи с серьезными изменениями в политической системе управления в стране началась дискуссия о механизме перехода к рыночным отношениям. Специальная комиссия под руководством академика А.Г. Аганбегяна предложила три альтернативных пути перехода к рыночным отношениям:

- внедрение определенных элементов рынка в существующую систему командования и управления;

- быстрый переход к рынку без какого-либо государственного регулирования;

- Создать систему управления, основанную на регулируемой рыночной экономике. Этот вариант совершенствования системы управления соответствовал предложениям правительства.

Основные проблемы, возникающие в процессе ценообразования

Таким образом, можно сделать вывод, что компания использует традиционный метод ценообразования, основанный на методе стоимости единицы продукции.

В этом случае серьезной проблемой для принятия адекватных решений, связанных с оборотом, является то, что скрытые производственные и интеллектуальные затраты игнорируются. Попытки снизить затраты путем сокращения прямых затрат ресурсов приводят к снижению себестоимости продукции, но менеджеры неохотно идут на снижение прямых затрат из-за высокого налога на прибыль.

Известно, что жизненный цикл любого продукта включает в себя несколько фаз: Идея, НИОКР, прототип, опытная партия, пробная партия, малая партия, серийное производство, эксплуатация.

Общий жизненный цикл объекта содержит период, в котором не создается потребительская стоимость, этот период может достигать 80…90% времени, необходимого для производства продукта, т.е. 10…. 20% — это продуктивные инвестиции.

Компании не оценивают зависимость производственных затрат от изменения объемов производства. Первоначальные затраты, связанные с разработкой продукта, практически не зависят от последующего объема производства. Однако, на наш взгляд, при оценке проблемы управленческих решений в области ценообразования следует учитывать тот важный факт, что чем совершеннее технические решения, лежащие в основе нового продукта, тем дольше он может оставаться на конкурентном рынке и приносить солидные дивиденды.

Таким образом, можно сделать вывод, что существующая основа формирования затрат и в конечном итоге цены на основе учета только прямых затрат искажает реальную картину затрат и исключает влияние научно-технического прогресса на конкурентоспособность, через финансово-экономические механизмы.

При этом развитие технологий и использование передовых технических, организационных, управленческих решений способствует дальнейшему снижению прямых затрат, связанных с себестоимостью продукции, снижению материалоемкости, энергоемкости, трудозатрат.

Традиционно система в рамках управленческого учета не учитывает нематериальные активы при принятии решений о ценообразовании, поскольку отсутствуют критерии эффективного использования объектов интеллектуальной собственности в компаниях всех форм собственности. Особенно для оборудования с высокими затратами ресурсов.

Несмотря на существующую законодательную систему бухгалтерского учета, позволяющую значительно повысить эффективность учета, действующий бухгалтерский персонал компании продолжает вести устаревшую бухгалтерскую отчетность и практически на сто процентов игнорирует затраты на амортизацию нематериальных активов в составе себестоимости продукции.

Таким образом, бухгалтерское и управленческое ценообразование не отражает конкурентное ценообразование и практически не влияет на конкурентоспособность и производительность.

Опросы бизнес-специалистов свидетельствуют о недостаточном использовании объектов интеллектуальной собственности в хозяйственном обороте, что не позволяет применять передовые подходы к управлению затратами и стратегии создания конкурентной стоимости.

Меры по улучшению принятия управленческих решений в области ценообразования с использованием количественных методов

При разработке мер по совершенствованию процесса принятия управленческих решений в области ценообразования следует отметить, что результаты научных исследований уже сегодня позволяют добиться значительных успехов в экономии ресурсов и человеческого труда.

На основании этого положения предусматривается соответствующая структура затрат и их расчет с учетом всех составляющих деятельности предприятия.

В этой системе учета производственные затраты формируются из индивидуальных характеристик (разработка новой продукции, ресурсы, закупка сырья, администрирование, обновление оборудования, обновление продукции).

Учет ценностей и деятельности через различные уровни производства на всех этапах жизненного цикла позволяет не только дифференцировать объем и потребление ресурсов, труда, материалов, но и учесть интеллектуальную составляющую в структуре себестоимости продукции. Выделение интеллектуальной составляющей в себестоимости продукции в конечном итоге приводит к увеличению не себестоимости, а ценности продукции для потребителей и ее постоянному совершенствованию за счет использования объектов интеллектуальной собственности.

Постоянное и ускоренное снижение затрат требует вовлечения всех категорий сотрудников в поиск новых разработок, создание объектов интеллектуальной собственности. В то же время конкурентная среда требует активизации роли финансовых работников, бухгалтеров, экономистов в процессе создания конкурентоспособной продукции.

Наибольший эффект от использования нематериальных активов (НА) в хозяйственном обороте достигается в тех случаях, когда:

- Использование OIS во всех циклах производственного процесса, делового, технического, технологического, маркетингового;

- при продаже ИА по лицензии, авторским договорам и передаче прав на ноу-хау;

- в налоговом планировании.

Задача состоит в том, чтобы определить величину дохода и подчеркнуть влияние ПИС на получение положительного эффекта.

Несомненно, конкурентоспособность компании во многом зависит и определяется использованием изобретений, новых разработок делового, организационного характера.

Стоимость ИА влияет на формирование налоговой базы по ряду налогов, включая подоходный налог и налог на имущество. Рассмотрим особенности расчета этих налогов и попытаемся определить взаимосвязь между первоначальной стоимостью НМА, сроком его полезного использования и конкретной суммой налога к уплате.

Среднегодовая балансовая стоимость ИА является частью базы налога на имущество. Для целей налогообложения среднегодовая балансовая стоимость ИА за отчетный период определяется путем деления на 4 суммы, полученной путем сложения половины балансовой стоимости ИА на 1 января отчетного года и балансовой стоимости ИА на каждый первый день всех остальных кварталов отчетного периода.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Анализ факторов стратегического управления международными компаниями

- Системная мотивация

- Управление качеством в современных условиях

- Методы инвестиционного менеджмента

- Стратегия продуктовой дифференциации

- Модели риск-менеджмента

- Анри Файоль: административное управление

- Особенности управления персоналом в женском коллективе

- Теория организации в менеджменте

- Разработка регламента бизнес-процесса