Оглавление:

Контроллинг — это функционально обособленное направление экономической работы в компании, совмещенное с реализацией функции финансового комментирования в менеджменте для принятия оперативных и стратегических управленческих решений.

Слово «контроллинг» происходит от английского слова «to control», которое, в свою очередь, происходит от французского слова «register, checklist». Как ни странно, термин «контроллинг» практически не используется в англоязычном мире: В Великобритании и США получил распространение термин «управленческий учет» (managerialaccounting, managementaccounting), хотя сотрудники, в обязанности которых входит ведение счетов компании, называются контролерами (cnntrollers). Термин «контроллинг» был фактически заимствован из Германии, откуда он пришел в Россию. Поскольку русская терминология еще не уточнена, в России используются оба термина: Контроллинг и управленческий учет. Однако термин «контроллинг» более содержателен, он передает суть этого современного явления в менеджменте и включает не только чисто бухгалтерские функции, но и всю область управленческого процесса для достижения конечных целей и результатов деятельности компании.

Основная цель контроллинга — направить процесс управления на достижение всех целей компании. Для этого контроллинг обеспечивает следующие функции:

- Координировать деятельность руководства для достижения целей компании;

- Информационная и консультационная поддержка управленческих решений;

- Создание и поддержание общей информационной системы управления компанией;

- Обеспечение рациональности процесса управления.

Необходимость такого явления как контроллинг на современных предприятиях можно объяснить следующими причинами:

- Возрастающая нестабильность внешней среды предъявляет дополнительные требования к системе управления предприятием:

- смещение акцента с контроля прошлого на анализ будущего;

- Увеличение скорости реакции на изменения во внешней среде, повышение гибкости компании;

- необходимость постоянного мониторинга изменений во внешней и внутренней среде компании;

- необходимость продуманной системы мер для обеспечения выживания компании и избежания кризисных ситуаций;

- Возрастающая сложность систем управления предприятием требует наличия механизма координации внутри системы управления;

- Информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы поддержки управления информацией;

- общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

При этом формирование учетно-экономической информации в компании должно осуществляться таким образом, чтобы были включены и учтены все аспекты финансово-хозяйственной деятельности компании. В связи с этим основной задачей контроллинга является обеспечение оптимизации взаимосвязей и зависимостей информационных потоков между всеми основными функциями управления, что обеспечивает возможность получения релевантной (полезной) информации, необходимой для принятия управленческих решений.

Логическим продолжением приведенных выше аргументов является рассмотрение этих связей. После историко — бухгалтерской ориентации (исторически сложилось так, что деятельность бухгалтера была направлена только на формирование бухгалтерской информации; следующим этапом преобразования бухгалтерских данных является их обработка системой контроллинга таким образом, чтобы информация была полезной — релевантной — для менеджеров при принятии управленческих решений) контроллинг делает бухгалтерскую информацию полезной для принятия решений. Возрастающие требования к менеджменту по совершенствованию методов управления привели к необходимости анализа различных аспектов финансово-хозяйственной деятельности. Основываясь на данных бухгалтерского учета как источнике информации, контроллинг изучает явления и процессы в компании, выявляет слабые стороны, сравнивает фактические показатели с запланированными и анализирует причины отклонений, а также предлагает меры по улучшению ситуации в компании. Развивая эффективные концепции управления, контроллинг освобождает руководство от ряда проблем планирования, контроля и предоставления информации. В его деятельности преобладают элементы планирования, основанные на знании процессов в компании и внешней среды (экономической, технологической, политической и правовой) и информационных технологий.

Следовательно, контроллинг, как пересечение функций учета, контроля, анализа и планирования, занимает особое место в информационно-аналитической системе корпоративного управления. Он синтезирует, связывает, интегрирует и координирует все вышеперечисленные функции, не заменяя ни одну из функций управления, а лишь поднимая корпоративное управление на качественно новый уровень.

Виды контроля и его сущность

Современный менеджмент делит цели компании на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Поэтому контроллинг позволяет осуществлять постоянный контроль над достижением стратегических и оперативных целей компании. Поэтому контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

Цель стратегического контроллинга — обеспечить выживание компании и «отследить» движение компании к желаемой стратегической цели развития.

Постановка стратегических целей начинается с анализа информации о внешних и внутренних условиях деятельности компании.

Стратегический контроллинг отвечает за обоснованность стратегических планов. Прежде чем контролировать достижение цели, необходимо определить, обоснована ли цель и реалистично ли ее достижение. Проверка стратегических планов включает, как минимум, проверку полноты планов, их взаимосвязанности и отсутствия внутренних противоречий.

На основе результатов анализа либо разработать систему мониторинга плана, либо начать разработку альтернатив стратегическому плану.

Если выбранный вариант стратегического плана нам подходит, то необходимо выбрать области контроля для разработки системы мониторинга достижения стратегических целей:

- стратегические цели (как качественные, так и количественные);

- критические внешние и внутренние условия, лежащие в основе стратегических планов;

- Узкие места и слабые стороны, выявленные в результате анализа стратегического плана.

При определении системы контролируемых показателей необходимо учитывать следующие требования:

- сфера применения индикаторов должна быть ограничена;

- Показатели должны включать данные как по всей компании, так и по всем ее подразделениям;

- выбранные показатели должны быть динамичными и перспективными (должна быть возможность сопоставления данных как минимум за пять лет);

- Индикаторы должны носить характер раннего предупреждения;

- При выборе показателей следует позаботиться о том, чтобы они были сопоставимы (с прошлыми показателями, с другими компаниями в секторе и т.д.).

Анализ выбранных контролируемых показателей включает следующее:

- Сравнение нормативных и фактических значений для выявления отклонений;

- Определить причины и виновников отклонений;

- Определение корреляции между полученными отклонениями и конечными результатами деятельности компании;

- Анализ влияния полученных отклонений на конечные результаты.

Аналитическая информация доводится до руководства с определенной периодичностью для принятия управленческих решений.

Целью оперативного контроллинга является создание системы, которую можно использовать для контроля достижения текущих целей бизнеса, а также для принятия своевременных решений с целью оптимизации соотношения затрат и результатов.

В отличие от стратегического управления, оперативное управление сосредоточено на достижении краткосрочных целей.

Контролируемые ключевые показатели:

- Рентабельность капитала;

- Производительность;

- Степень ликвидности.

Система оперативного контроллинга используется для поддержки оперативных решений во избежание кризисных ситуаций.

Структура и основные характеристики разделов управления

Постановка целей — определение качественных и количественных целей компании и выбор критериев, по которым можно оценить степень достижения целей.

Планирование — перевод целей компании в прогнозы и планы. Первым шагом планирования является анализ сильных и слабых сторон, возможностей и угроз (SWOT-анализ). Это приводит сначала к определению стратегии, а затем к составлению плана. План помогает компании понять, сможет ли она достичь своих целей, что помогает и что мешает достижению этих целей. План — количественное выражение целей компании и разработка путей их достижения. Планы разрабатываются как для всей компании, так и для каждого отдела. Контроллинг участвует в разработке методологии планирования, координирует деятельность различных отделов и служб компании в процессе планирования и оценивает планы, определяя, насколько они соответствуют целям компании, как они стимулируют действия и насколько реалистично их выполнение.

Оперативный управленческий учет — это отражение всей финансово-хозяйственной деятельности компании в рамках выполнения плана. Как элемент системы контроллинга, он принципиально отличается от бухгалтерского учета. Отличительной особенностью управленческого учета является то, что он направлен на информационные потребности менеджеров и подразделений компании с целью поддержки принятия управленческих решений, в то время как бухгалтерский учет ориентирован в первую очередь на внешних пользователей (органы власти, банки и т.д.).

Система информационных потоков является важнейшим элементом системы контроллинга на предприятии. Сам процесс управления часто рассматривается как процесс преобразования информации: Управленческие воздействия — это информация особого рода. В теории информации математически доказано, что существует определенный минимальный объем информации, без которого эффективное управление невозможно. И чем более различной может быть реакция объекта управления, тем больше информации требуется. Применительно к компании это означает, что чем более изменчива экономическая среда, чем сложнее внутренняя организация компании, тем больше информации необходимо для эффективного управления. Поэтому сегодня невозможно управлять, не владея информацией. Одной из основных задач контроллинга является информационная поддержка управления, а она может быть решена только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Контроллинг — это поставщик информации, необходимой для функционирования системы менеджмента в компании. Информация — это набор сведений, снижающих степень неопределенности. Поэтому информация, предоставляемая системой контроля, должна отвечать следующим требованиям:

- Достоверность;

- Полнота;

- Актуальность (существенность);

- Полезность (эффект от использования информации должен превышать затраты на ее получение);

- Ясность;

- Пунктуальность;

- Регулярность.

Вся информация, включая информацию традиционного учета (финансового учета), должна соответствовать этим требованиям. Однако важность разных требований может быть различной: если для бухгалтерского (финансового учета) главное — достоверность информации, то в системе контроллинга — релевантность информации (насколько она значима для принимаемого управленческого решения). Все остальные требования к информации в контексте контроллинга играют второстепенную роль: незначительная информация, даже если она вполне достоверна, не может помочь в принятии управленческих решений; в то же время значительная информация, но достоверная лишь на 95%, может оказать большую помощь менеджеру.

Только та информация, которая непосредственно связана с этим решением, может считаться релевантной для принятия управленческого решения:

- контекст, в котором принимается решение;

- Критерии цели;

- набор возможных альтернатив (по которым в принципе могут быть приняты решения);

- Последствия каждой альтернативы (что произойдет, когда решение будет принято).

Владея этой информацией, менеджер может контролировать всю финансово-хозяйственную деятельность компании — отслеживать процессы, происходящие в компании в режиме реального времени, готовить оперативные отчеты о результатах деятельности компании за кратчайшие промежутки времени (день, неделя, месяц); сравнивать целевые результаты с фактически достигнутыми. На основе

Такое сравнение позволяет сделать выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также благоприятных и неблагоприятных тенденциях в развитии внешних условий, в которых приходится работать компании. Изменение внешних и внутренних условий деятельности предприятия влечет за собой пересмотр целевых параметров: необходимо Проверьте, соответствуют ли установленные цели в новом условия, сможет ли компания достичь своих целей в связи с произошедшими изменениями. На основании изменившихся целевых параметров и прогнозируемых изменений в сильных и слабых сторонах самой компании корректируется план действий по достижению целей, и этот новый, пересмотренный план реализуется на практике, т.е. круг замыкается.

Цели контроля

Чтобы охарактеризовать сущность управленческого учета, важно определить его предмет. В переводе с латыни субъект означает объект. В философском понимании объект выражает то, что противостоит субъекту в его практической и познавательной деятельности. Суть контроллинга заключается в предоставлении информации определенной мощности, необходимой менеджерам в процессе управления предпринимательской деятельностью. Итак, с одной стороны, есть субъект, то есть тело, которое специально использует информацию управления, а с другой стороны, есть объекты, которые наблюдаются и распознаются субъектами с помощью управления.

В современной экономической литературе нет четкого определения термина «контроллинг». В то же время совершенствование процессов управления в компаниях требует использования адекватных методов накопления и обработки информации. И это касается, прежде всего, процессов:

- Моделирование систем учета затрат и деятельности в компаниях с различной организационной структурой;

- влияние изменяющихся внешних факторов (инфляция, структурное перевооружение отрасли и т.д.) на характер и поведение внутренних факторов фирмы.

Это, в свою очередь, способствует изменению объектов и субъектов как менеджмента в целом, так и контроллинга в частности.

Объектом контроллинга является совокупность объектов, которые имеют место на протяжении всего процесса цикла управления производством (распределение затрат) и предприятием в целом.

Содержание субъекта раскрывает его многочисленные объекты, которые можно систематизировать в две основные группы. К ним относятся средства производства, хозяйственные процессы и их результаты, а также их обращение в процессе хозяйственной деятельности предприятия.

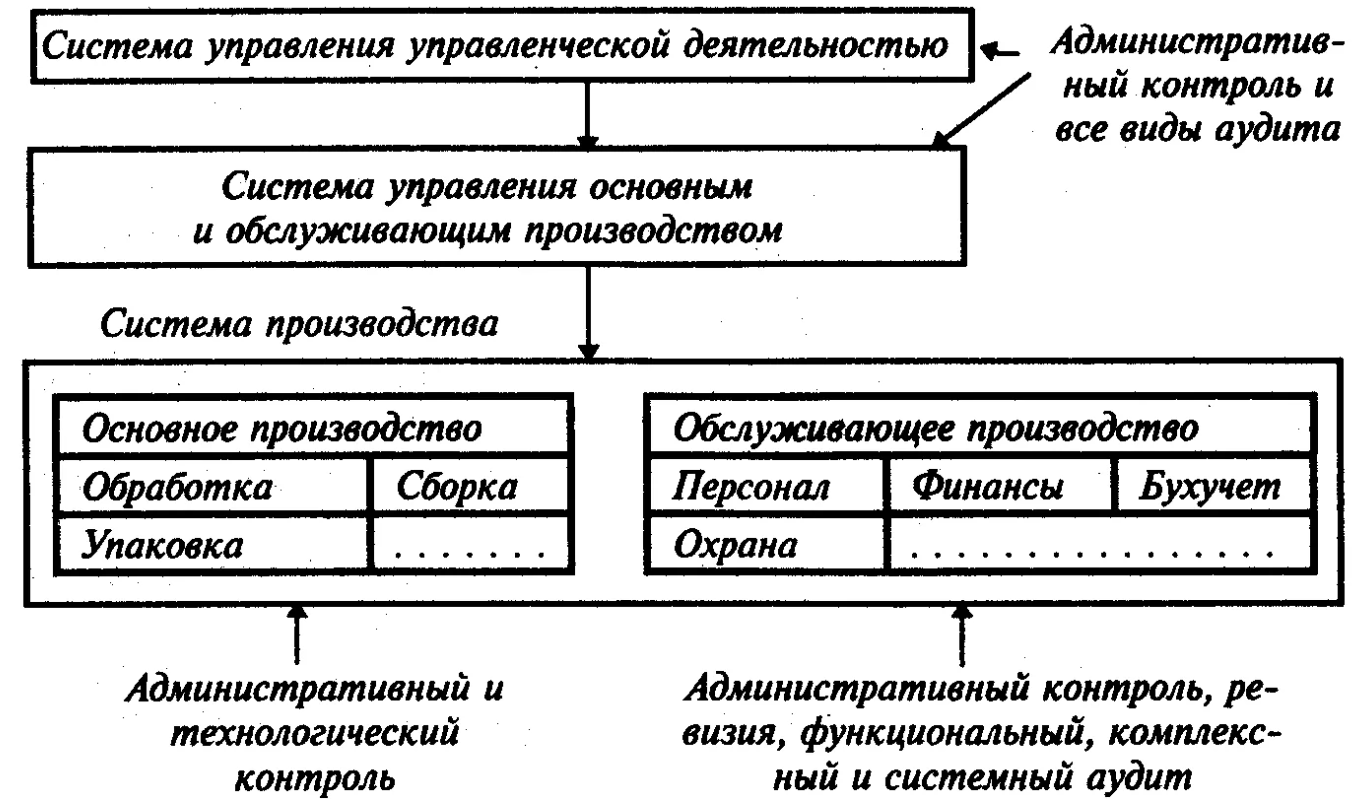

Классификация объектов контроллинга должна соответствовать основным целям управления. Исходя из этого, их группировка может быть представлена в различных интерпретациях, отвечающих требованиям менеджеров уровней управления. Между тем, исходным элементом деятельности любого предприятия является стоимость, которая уже произведена или только планируется. Менеджеры разных уровней управления (центров ответственности) отвечают за уровень затрат на предприятии. Итак, объектами контроллинга являются затраты и зоны ответственности.

В бюджетной литературе термины «затраты», «расходы», «производственные затраты» и «издержки» считаются синонимами. В бухгалтерском учете и финансовом менеджменте рыночной экономики правильное толкование терминов направлено на достоверное формирование финансового результата (прибыли или убытка). Наиболее обобщенный термин, который относится как к затратам, так и к расходам, воспринимается как затраты. Стоимость воспринимается как денежная мера суммы расходов, используемых для определенной цели. Такой точки зрения придерживается известный американский исследователь Энтони Р., который отождествляет термины «затраты» и «себестоимость».

Учитывая вышесказанное, следует отметить, что службам управления, представленным менеджерами различных центров ответственности, требуется разнообразная информация, сгруппированная по разным признакам.

Эффективность процесса управления затратами определяется необходимостью выявления узких мест в компании, то есть зон повышенного риска, возникновения отклонений, а также субъектов, способных это сделать. В этом контексте представляется целесообразным разделение полномочий и ответственности в области руководства и оперативного управления, что в свою очередь расширяет возможности и повышает эффективность управления.

Решение вопросов разделения полномочий и взаимоотношений между менеджерами разных уровней связано с формированием структуры предприятия, которая отражает состав и взаимоотношения между его подразделениями. Следует отметить, что ни один тип организационной структуры не является обязательным для конкретного предприятия на всех этапах его роста и развития. Однако один принцип организации имеет универсальное значение. Для обеспечения эффективности управления полномочия и ответственность должны быть четко определены и консолидированы.

Центр ответственности — это подразделение предприятия, в котором ответственное лицо (менеджер) контролирует возникновение затрат, получение прибыли, использование инвестированной прибыли.

Описание сущности — внутреннего содержания каждого центра ответственности. Из всего представленного набора центр ответственности за формирование затрат можно считать наименьшей единицей, так как остальные центры ответственности, помимо контроля за формированием затрат, отвечают за формирование доходов (центр прибыли) и капиталовложений (центр инвестиций).

Деятельность центра затрат не всегда приносит доход, но она обязательно требует инвестиций, которые могут быть надежно определены и зарегистрированы.

Методология анализа цепочки создания стоимости

В настоящее время все большее внимание уделяется анализу цепочки создания стоимости как средству повышения удовлетворенности клиентов и более эффективного управления затратами.

Представлен взаимосвязанный ряд видов деятельности по созданию добавленной стоимости — от предоставления основных ресурсов до поставки конечного продукта или услуги потребителю. Согласование отдельных компонентов цепочки создания стоимости создает условия для повышения удовлетворенности клиентов, особенно с точки зрения эффективности продукции, стоимости, качества и своевременности доставки. Компания, которая выполняет определенные виды деятельности, включенные в цепочку создания стоимости, более эффективно и с меньшими затратами, чем ее конкуренты, получает конкурентное преимущество на рынке товаров и услуг.

Следовательно, необходимо определить, как осуществляются виды деятельности, составляющие цепочку создания стоимости, и как они взаимодействуют друг с другом. Очевидно, что деятельность — это не набор независимых компонентов, а система взаимосвязанных этапов, где результаты одного из них влияют на затраты других.

Целесообразно также рассматривать цепочку создания стоимости с точки зрения потребителя, когда каждое последующее звено рассматривается как потребитель продукции предыдущего звена. В этом случае, если каждое звено цепочки создания стоимости предназначено для удовлетворения потребностей своих клиентов (следующих звеньев), удовлетворение конечного потребителя гарантировано. Более того, если каждое звено цепочки создания стоимости рассматривать как отношения между поставщиком и потребителем, то мнения потребителей можно использовать в качестве полезной обратной связи для оценки услуг, предоставляемых поставщиком. В этом случае существуют возможности для улучшения деятельности по всей цепочке создания стоимости.

Целью анализа цепочки создания стоимости является поиск связей между видами деятельности, которые добавляют ценность продукции, что приводит к возможностям для снижения затрат и/или увеличения дифференциации продукции. Эти связи могут быть установлены как внутри самой компании, так и между компанией и ее поставщиками и потребителями.

Американские ученые Шенк и Говиндараджан считают, что компания должна анализировать свою цепочку создания стоимости в сравнении с аналогичными цепочками создания стоимости конкурентов или всей отрасли. Этот анализ может быть проведен в следующем порядке:

- Определите цепочку создания стоимости в отрасли, а затем укажите величину затрат, доходов и активов для каждого звена цепочки. Эти виды деятельности являются строительными блоками, которые компании в отрасли используют для создания продукта, который клиенты воспринимают как ценный для них.

- диагностировать факторы затрат для каждого из этих видов деятельности.

- развивать устойчивое конкурентное преимущество, даже если значение факторов затрат, контролируемых компанией, выше, чем у конкурентов, или перепроектировать всю цепочку создания стоимости. Систематически анализируя затраты, доходы и активы по каждому виду деятельности, компания может добиться снижения затрат. Это достигается путем сравнения цепочки создания стоимости компании с цепочками ее основных конкурентов и определения мероприятий, необходимых для управления цепочкой создания стоимости лучше, чем это делают менеджеры конкурентов для своих цепочек.

Фокус на анализе цепочки создания стоимости приводит к необходимости широкого стратегического подхода к управлению затратами. В этой связи следует отметить, что, хотя операционный контроллинг фокусируется на внутренних аспектах, он начинается слишком поздно и заканчивается слишком рано при использовании подхода анализа цепочки создания стоимости. Например, если анализ затрат на закупки не начинается до момента закупки, все возможности для анализа отношений компании с поставщиками упускаются, а завершение анализа в момент продажи продукции не позволяет компании отследить свои отношения с клиентами.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Менеджмент в системе рыночной экономики

- Показатели эффективности управленческих решений

- Стратегическое корпоративное управление

- Диагностика проблем управленческих решений

- Поддержание организационной культуры

- Как определить тип организационной структуры предприятия

- Метод поэтапного планирования

- Основные виды контроля в менеджменте

- Культура управления качеством

- Управление стоимостью компании