Оглавление:

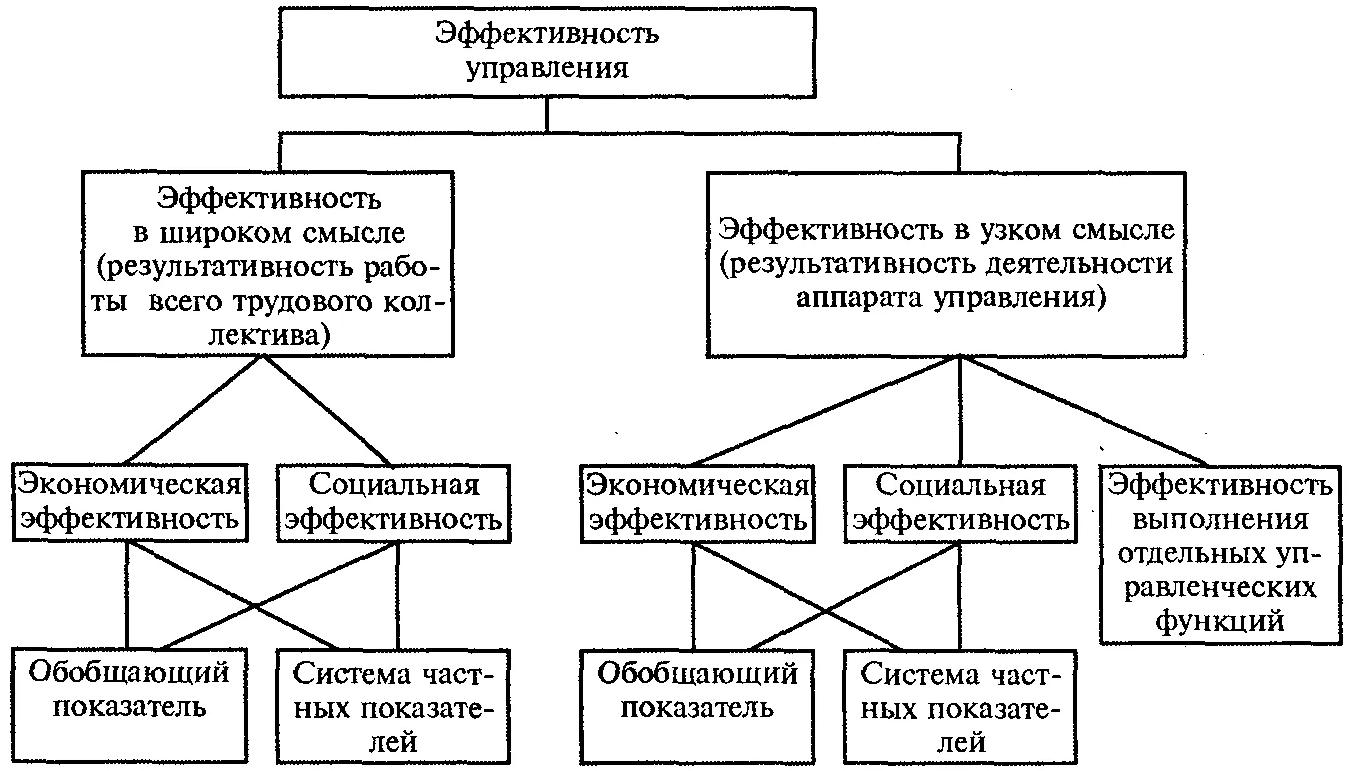

Экономическая эффективность — это результативность экономической системы, выраженная в соотношении полезных конечных результатов ее функционирования и затраченных ресурсов. Он формируется как интегральный показатель эффективности на различных уровнях экономической системы и является итоговой характеристикой функционирования национальной экономики. Основным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества и, прежде всего, потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая обеспечивает наибольшую степень удовлетворения различных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности является оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность экономической системы зависит от эффективности производства, социальной сферы (системы образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется соотношением полученных результатов и затрат и измеряется набором количественных показателей. Для измерения эффективности производства используются показатели производительности труда, продуктивности, рентабельности, окупаемости и так далее. Они используются для сравнения различных вариантов развития производства, решения его структурных проблем. Измерение эффективности социальной сферы требует использования специальных качественных показателей развития каждой из отраслей этой сферы. Для публичной сферы необходимы особые критерии соответствия затрат и результатов государственной деятельности требованиям общества.

Экономически эффективным является такой способ производства, при котором фирма не может увеличить объем выпуска без увеличения затрат на ресурсы и в то же время не может обеспечить тот же объем выпуска с меньшим количеством ресурсов одного вида без увеличения затрат на другие ресурсы. Эффективность производства складывается из эффективности всех работающих фирм. Эффективность предприятия характеризуется производством товара или услуги с наименьшими затратами. Она выражается в способности производить максимальное количество продукции приемлемого качества при минимальных затратах и продавать эту продукцию по минимальной цене. Экономическая эффективность компании, в отличие от технической эффективности, зависит от того, насколько ее продукция соответствует требованиям рынка и нуждам потребителей.

Одним из важных компонентов эффективности экономической системы является эффективность капиталовложений. Он выражается отношением достигнутого эффекта к инвестициям, вызвавшим этот эффект. Эффективность капитальных вложений измеряется рядом показателей, которые включают общий эффект капитальных вложений, норму прибыли, срок окупаемости, сравнительную эффективность и так далее.

Основные статьи расходов на персонал организации

Расходы на персонал — это интегральный показатель, который включает расходы на наем, вознаграждение, стимулирование, использование, развитие, социальное обеспечение, организацию труда и улучшение его условий, увольнение персонала.

При существующей системе учета затрат на производство и оказание услуг в отечественных организациях оценить затраты на персонал непросто, так как для этого необходимо выбирать данные из многочисленных форм бухгалтерской отчетности и других первичных учетных документов. Часть затрат на персонал относится на себестоимость продукции, часть затрат относится на прибыль организации.

В правилах о составе затрат по производству и реализации продукции, работ, услуг, включаемых в их себестоимость, и о формировании финансовых результатов, учитываемых при налогообложении прибыли, приведены основные статьи расходов на персонал организации:

- на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг, включая премии рабочим и служащим за производственные результаты; стимулирующие и компенсационные выплаты, в том числе компенсационные выплаты на оплату труда в связи с ростом цен и индексацией доходов по установленным законодательством нормам; компенсационные выплаты в установленном законодательством размере женщинам, находящимся в частично оплачиваемом отпуске по беременности и родам до достижения ими установленного законодательством возраста; n

- на выплату авторского вознаграждения за изобретательскую и рационализаторскую деятельность;

- обеспечить выполнение требований санитарии и гигиены;

- для обеспечения безопасных и нормальных условий труда;

- на содержание аппарата управления организации и ее структурных подразделений, материально-техническое и транспортное обеспечение ее деятельности, включая расходы на содержание служебного автотранспорта и компенсацию за использование личного автотранспорта для служебных поездок;

- на командировки в связи с производственной деятельностью, включая стоимость загранпаспортов и других проездных документов;

- Оплата услуг связи, центров обработки данных и услуг, предоставляемых сторонними организациями для управления организацией, в случаях, когда штатное расписание или должностные инструкции не предусматривают функций управления производством;

- за консультационные, информационные и аудиторские услуги;

- на обучение и переподготовку персонала. На привлечение рабочей силы, включая оплату выпускников учреждений среднего профессионального образования и молодых специалистов, окончивших учреждения высшего или среднего профессионального образования, проезда к месту работы, отпуска перед началом работы и т.д.

Единый социальный налог [взнос], зачисляемый в государственные внебюджетные фонды — пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования, направленный на привлечение средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь, в настоящее время заменяет страховые взносы, уплачиваемые во внебюджетные фонды.

Типы эффективности проектов по улучшению HR

Осуществление организационных изменений на предприятиях требует больших дополнительных затрат на разработку и реализацию организационных проектов, которые не могут быть реализованы без обоснования экономической и социальной эффективности. В противном случае руководство организации может понести большие убытки, а сотрудники ухудшить свое положение. Опыт показал, что изменения в компании не принесут необходимого экономического эффекта, если одновременно с совершенствованием производственной системы не решаются вопросы рационализации системы управления производством и его персоналом.

Однако вопросы экономического обоснования организационных проектов, направленных на развитие систем управления организациями и их персоналом, еще не достигли необходимого уровня проработки, что сдерживает решение ряда проблем повышения эффективности управления персоналом. Одной из причин такой ситуации является недостаточное рассмотрение этих вопросов в экономической литературе.

Разработка и реализация организационных проектов по совершенствованию системы и технологии управления человеческими ресурсами требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов необходимо использовать методические рекомендации по оценке эффективности инвестиционных проектов. Данный документ предусматривает три вида эффективности проекта:

- коммерческая (финансовая) эффективность;

- бюджетная эффективность;

- экономическая эффективность.

Показатели экономической эффективности отражают результативность проекта с точки зрения интересов национальной экономики в целом, а также по участию в реализации проекта регионов (субъектов Федерации), отраслей, организаций.

В случае масштабных проектов (существенно затрагивающих интересы города, региона или России в целом) рекомендуется в обязательном порядке проводить оценку экономической эффективности.

При расчете показателей экономической эффективности на макроэкономическом уровне результаты проекта включают (в денежном выражении):

- конечные результаты производства (выручка от реализации всей произведенной продукции на внутреннем и внешнем рынках, за исключением продукции, потребленной участвующими российскими организациями). Сюда же относятся поступления от продажи имущества и интеллектуальной собственности (лицензии на право использования изобретений, ноу-хау, компьютерных программ и т.д.), созданных участниками в рамках проекта;

- социальные и экологические результаты, рассчитанные на основе коллективного воздействия всех участников проекта на здоровье населения, социальные и экологические условия в регионах;

- прямые финансовые результаты;

- Займы и кредиты из-за рубежа, банков и компаний, поступления от импортных пошлин и т.д.

Следует также учитывать косвенные финансовые последствия, вызванные реализацией проекта: Изменение доходов сторонних организаций и граждан, рыночной стоимости земли, зданий и другого имущества, а также затрат на консервацию или ликвидацию производственных мощностей, потерь природных ресурсов и имущества в результате возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и другие результаты, которые невозможно оценить в денежном выражении, рассматриваются как дополнительные показатели экономической эффективности и учитываются при принятии решений о реализации и/или государственном финансировании проектов.

Затраты на проект включают текущие и единовременные затраты всех участников проекта, рассчитанные без двойного учета одних и тех же затрат одних участников в результатах других участников.

Поэтому они не включены в расчет:

- Затраты организаций — потребителей тех или иных продуктов на их покупку у производителей — других участников проекта;

- Расходы на амортизацию основных средств, созданных (построенных, изготовленных) одними участниками проекта и используемых другими участниками;

- все виды платежей участвующих российских организаций в государственный бюджет, включая налоговые платежи. Штрафы и пени за несоблюдение экологических и санитарных норм включаются в экономические затраты только в том случае, если экологические последствия несоблюдения норм не выделены особо в экологических результатах проекта и не включены в денежном выражении в результаты проекта;

- Проценты по кредитам Центрального банка Российской Федерации, его агентов и коммерческих банков, включенные в число участников реализации инвестиционного проекта;

- Расходы для иностранных участников.

Основные средства, временно используемые участником при выполнении организационного проекта, включаются в расчет одним из следующих способов:

- Ликвидационная стоимость основных средств включается в единовременные затраты в момент их возникновения; при прекращении деятельности единовременные затраты вычитаются из (новой) ликвидационной стоимости этих активов;

- Арендные платежи за такие основные средства в течение периода их использования включаются в текущие расходы.

При расчете показателей экономической эффективности на региональном (отраслевом) уровне будут учитываться результаты проекта:

- региональные (отраслевые) производственные результаты;

- Выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом продукции, потребленной теми же или другими участниками проекта организациями региона (отрасли);

- Социальные и экологические результаты, достигнутые в регионе (в отраслевых организациях);

- косвенные финансовые результаты, созданные предприятиями и населением региона (отраслевые организации).

В этом случае в затраты включаются только затраты организаций-участников проекта, связанных с соответствующим регионом (отраслью), также без двойного учета одинаковых затрат и без включения затрат одних участников в результаты других участников.

Когда показатели экономической эффективности рассчитываются на организационном уровне, результаты проекта включают:

- Результаты производства;

- Выручка от реализации произведенной продукции за вычетом собственного потребления;

- социальные результаты, относящиеся к сотрудникам организации и членам их семей.

При этом в состав затрат включаются только единовременные и текущие расходы организации, без двойного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

Оценка экономической целесообразности проектов по совершенствованию системы и технологии управления человеческими ресурсами

Эффективность управления организацией — это многофакторное комплексное понятие. При оценке эффективности управления следует руководствоваться целями системы управления и результатами производства. Необходимо оценивать эффективность менеджмента не только по эффективности системы менеджмента, но и по эффективности производственной системы организации — производителя и организации, эксплуатирующей (использующей) продукцию или услугу.

Поэтому экономический эффект формируется от реализации проекта по совершенствованию управления организацией в сфере управления, в сфере производства и в сфере эксплуатации продукции (услуг). Вышесказанное в полной мере относится и к совершенствованию управления персоналом.

Экономический эффект в области управления достигается за счет снижения трудоемкости выполнения функций управления в результате устранения лишних, неактуальных и дублирующих функций, коммуникаций, документации; лишних затрат в результате выбора наиболее экономичного способа выполнения функций; выполнения ряда функций с помощью персональных компьютеров и других технических средств управления и так далее.

Экономический эффект в сфере производства создается за счет сокращения простоев в производстве, непроизводительных расходов, сокращения сверхурочных работ, ликвидации излишних запасов материальных ресурсов, снижения себестоимости продукции (услуг), повышения производительности труда, качества продукции (услуг) и т.д.

Экономический эффект в области эксплуатации продукта (услуги) формируется за счет снижения текущих затрат на использование продукта (например, удельные затраты на ремонт, расход топлива) и т.д.

При оценке экономической эффективности проекта совершенствования системы и технологии управления персоналом (решение об экономической целесообразности реализации проекта, выбор наилучшего варианта) могут быть использованы следующие обобщенные показатели.

Чистая текущая стоимость (NPV) определяется как сумма текущих эффектов за весь расчетный период, уменьшенная до начального шага (начального года расчетного периода), или это превышение интегральных результатов над интегральными затратами.

Ставка дисконтирования — это норма дохода (прибыли) на рубль авансированного капитала по приемлемому для инвестора альтернативному безопасному способу инвестирования.

Для определения дисконтированного чистого дохода необходимо обосновать ставку дисконтирования. Необходимо учитывать следующие факторы:

- Уровень инфляции;

- Проценты по депозитам в банках;

- Средняя доходность по рыночным ценным бумагам;

- субъективные оценки инвестора, основанные на его знаниях и опыте;

- цена капитала, если инвестиционный проект финансируется из нескольких источников.

Дисконтирование по цене капитала осуществляется в случаях, когда используются различные источники финансирования инвестиционного проекта, например, собственные и заемные средства инвестора с разной доходностью.

Цена капитала CC — это доходность на рубль авансированного капитала, рассчитанная как среднее арифметическое взвешенное, с учетом доходности каждого источника финансирования инвестиционного проекта.

Логика, лежащая в основе критерия дисконтированного чистого дохода, заключается в следующем:

- если NPV < 0, то проект убыточен.

- если чистая приведенная стоимость = 0, то это не прибыльный и не убыточный инвестиционный проект. Если она принимается, то благосостояние организации не меняется, но при этом увеличивается объем производства, компания становится крупнее.

- если чистая приведенная стоимость >0, то это выгодный инвестиционный проект.

При оценке альтернатив лучшим будет инвестиционный проект с более высокой дисконтированной чистой прибылью.

Начальным годом расчетного периода является год начала финансирования проекта по совершенствованию системы и технологии управления персоналом, включая научные исследования. Последний год расчетного периода определяется датой завершения всего жизненного цикла мероприятий по совершенствованию системы и технологии управления человеческими ресурсами, включая разработку, внедрение, а также использование результатов реализации мероприятий на практике. Последний год расчетного периода может быть определен плановыми или юридическими сроками.

Оценка экономических результатов системы управления человеческими ресурсами и совершенствования технологий

Расчету экономических результатов в сфере управления должен предшествовать анализ состояния следующих подсистем системы управления персоналом: Линейное управление, планирование и маркетинг персонала, подбор и расчет заработной платы, трудовые отношения, условия труда, развитие персонала, мотивация и стимулирование персонала, социальное развитие, разработка организационных структур управления, правовое обеспечение управления персоналом, информационное обеспечение управления персоналом организации. Каждая из этих подсистем должна быть проанализирована с точки зрения следующих элементов: Функции управления, организационная структура управления, управленческий персонал, технические средства управления, информация, методы организации управления, технология управления, решения.

Такой анализ позволяет определить состояние отдельных подсистем и их элементов, выявить резервы по улучшению их функционирования, разработать проектные мероприятия и собрать необходимые данные для расчета с помощью формул экономических результатов и затрат, связанных с реализацией проекта. Расчет экономических результатов следует начинать с определения тех непроизводственных факторов, влияние которых благоприятно сказывается на эффективности управления персоналом в связи с реализацией того или иного мероприятия по улучшению функционирования определенной подсистемы системы управления персоналом организации.

Расчету экономических результатов в сфере производства и эксплуатации продукции должен предшествовать анализ состояния производства и эксплуатации продукции по следующим элементам производственной системы: Производственные функции, организационная структура производства, производственный персонал, средства труда, предметы труда, методы организации производства, технология производства, продукция (услуги).

Следует обратить внимание на взаимосвязь экономической и социальной эффективности при совершенствовании системы и технологии управления человеческими ресурсами, что объясняется ниже.

С одной стороны, социальная эффективность в виде стимулов для персонала может быть достигнута только в том случае, если существование организации устойчиво и она получает прибыль для предоставления этих стимулов. С другой стороны, экономическая эффективность может быть достигнута только в том случае, если сотрудники предоставляют свой труд организации.

Социальные результаты могут быть монетизированы в ряде случаев (например, увеличение объема производства или повышение качества продукции за счет более полного использования трудового потенциала персонала; снижение ущерба от увольнения персонала в связи с повышением удовлетворенности работой; снижение потребности в социальных льготах и компенсациях для нейтрализации или смягчения последствий неблагоприятных условий труда и т.д.) и могут быть включены в экономические результаты совершенствования системы и технологии управления человеческими ресурсами.

При комплексной оценке экономической и социальной эффективности проектов по совершенствованию системы управления человеческими ресурсами и технологий возможны следующие подходы:

- Экономическая эффективность рассматривается как основной показатель, а социальная эффективность — как вторичное условие, т.е. принимаются только те проекты, которые включают меры социального характера;

- рассчитывается интегральный обобщающий показатель экономической и социальной эффективности, но из-за частой качественной несопоставимости целей этот расчет носит условный характер;

- Сначала разрабатываются и рассматриваются варианты с точки зрения социальных целей, независимых от экономических, а затем среди отобранных социально эффективных вариантов определяется экономически эффективный.

Если социальные результаты не могут быть рассчитаны, достаточно описать источники экономии или подробно описать социальные последствия, ожидаемые в результате реализации проекта.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Основные подходы к управлению персоналом в спортивных клубах

- Принципы менеджмента качества

- Социально-психологические методы управления

- Управление проектами

- Использование теорий мотивации для подготовки и проведения диагностики мотивов персонала

- Возможности риск-менеджмента

- Подходы к изучению лидерства

- Методы и этапы организационного проектирования

- Модель социотехнической системы

- Концепция «бережливого производства» и «шести сигм»