Оглавление:

Иногда банки специализируются не только на определенных продуктах, но и на клиентуре, обслуживающей определенные отрасли. Отраслевые риски, возникающие в этом контексте, в основном зависят от состояния отрасли, о которой идет речь.

Известно, что в современной России коммерческие банки создавались на базе отраслевых министерств (легкой промышленности, авиационной, нефтяной, часовой и других отраслей). Некоторые банки до сих пор сохраняют в своих названиях ориентацию на отраслевую специализацию (например, Автобанк, Связь-банк и т.д.).

Помимо специализированных и отраслевых рисков, возникающих у соответствующих типов банков, различают также универсальные банковские риски. Банки сами подталкиваются своими клиентами к универсализации своей деятельности, требуя разнообразных банковских услуг и операций.

Клиентами эмиссионных (центральных, национальных) банков являются практически все члены общества (каждый экономический субъект использует выпущенные ими деньги). Поэтому риски банка-эмитента могут проявляться как в отношении каждого отдельного экономического субъекта (коммерческого банка и других юридических лиц, где нет коммерческих банковских учреждений), так и в отношении экономики в целом. Выполняя задачу повышения покупательной способности национальной денежной единицы, ее стабилизации, центральный банк часто сталкивается с проблемой чрезмерной эмиссии денег в обращении.

Однако эмиссионный риск связан не только с избыточной, но и с недостаточной денежной эмиссией, что, в свою очередь, может привести к «голоду» платежных средств и задержке расчетов между товаропроизводителями. Осуществляя денежно-кредитное регулирование, центральный банк, помимо своей основной задачи по укреплению денежного обращения, призван защищать от подделки платежных средств и выпуска фальшивых банкнот.

В рамках российской экономики Банк России также уполномочен осуществлять надзор за деятельностью коммерческих банков. Это означает, что их риски дополняются в процессе выдачи и отзыва лицензий на осуществление банковской деятельности. Возложенная на Банк России задача по обеспечению стабильности национальной банковской системы требует от него наличия механизма своевременного предупреждения неплатежеспособности кредитных организаций и стимулирования их эффективной деятельности.

При классификации банковских рисков важную роль играет их классификация по размеру.

Например, в кредитных операциях минимальным считается риск, размер которого находится на уровне 0-0,25% от потерь расчетной прибыли; повышенным считается риск, когда потери расчетной прибыли находятся в пределах 25-50%; критическим — риск, когда потери расчетной прибыли достигают 50-75%, и, наконец, неприемлемым — когда потери достигают 75-100% от расчетной прибыли.

Исходя из масштаба, банковские риски также делятся на комплексные (совокупные) и частные (индивидуальные). Например, комплексами в кредитном бизнесе считаются те, которые включают все кредиты, используемые заемщиками. Практически, комплексным риском в данном случае будет риск кредитного портфеля, который формируется в данный момент в коммерческом банке по всем выданным кредитам. Особого внимания здесь заслуживает риск, связанный с каждым видом кредита.

Банковские риски также могут варьироваться в зависимости от состава клиентов банка. Различают два вида риска:

- Риск со стороны крупных, средних и мелких клиентов;

- Риск, исходящий из отраслевой структуры клиентов.

В первом случае крупный клиент не всегда означает большой риск. Напротив, крупный клиент с большим оборотом и транзакциями через банк приносит банку значительную прибыль.

На основе учета операций, проводимых Банком, выделяются два вида риска: риск балансовых операций и риск внебалансовых операций. В обоих случаях риск относится как к активным, так и к пассивным операциям кредитной организации. Активные операции могут быть связаны с инфляционным риском, риском процентной ставки, портфельным риском, кредитным риском, риском факторинга и другими рисками. Риски в пассивных сделках могут быть связаны с формированием капитала, его структурой и увеличением за счет прибыли.

Балансовые риски могут относиться к потере ликвидности банка, если он не сможет поддерживать соотношение собственных средств и т.д.

Внебалансовые риски возникают в основном в связи с гарантийной деятельностью Банка, неисполнением обязательств по валютным операциям и выпущенным ценным бумагам. Забалансовые риски могут быть усилены балансовыми рисками в случае неплатежеспособности клиента.

Практика показывает, что банковские риски во всем своем многообразии отражают специфику деятельности кредитной организации, они возникают в результате ее действия или бездействия, промедления, опрометчивости или ошибки в ее действиях. В любом случае, их наличие, как показано в данной классификации, требует от банка целенаправленной, систематической деятельности, не разрозненного ряда отдельных мер, а конкретной системы управления рисками.

Система управления рисками для банков

Система управления банковскими рисками — это совокупность методов (способов и процедур) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, спрогнозировать наступление рискового события и принять меры по исключению или снижению его негативных последствий.

Эта система управления может быть описана с помощью различных критериев. Исходя из видов банковских рисков в данной системе можно выделить блоки для управления кредитным риском, риском несбалансированной ликвидности, процентным риском, операционным риском, риском потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных видов деятельности кредитной организации. Другая система классификации рисков состоит из отдельных (индивидуальных) подсистем управления рисками и совокупного блока управления рисками. Первый блок включает управление рисками кредитных операций и других видов банковских операций, второй блок — управление рисками различных банковских портфелей — кредитного, торгового, инвестиционного, заемных средств и т.д.

Существует специфика управления рисками на разных уровнях. Соответственно, существуют различные подсистемы управления рисками на уровне банка в целом, на уровне центров финансовой ответственности (ЦФО), групп клиентов и банковских продуктов.

Исходя из такого критерия, как технология управления рисками, система управления банковскими рисками может быть описана как совокупность следующих элементов: Выбор стратегии банковской деятельности, способствующей минимизации рисков; система мониторинга рисков; механизм защиты банка от рисков.

Выбор стратегии банка основывается на изучении рынка банковских услуг и его отдельных сегментов. Самыми рискованными стратегиями, как известно, являются стратегия рыночного лидера и стратегия, связанная с продажей новых услуг на новом рынке. Риск этих стратегий снижается, если банк продолжает работать со своей старой клиентурой в других сегментах рынка и предлагает им проверенный пакет услуг. Стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг, также является относительно рискованной.

Система отслеживания рисков включает методы обнаружения (идентификации) рисков, методы оценки рисков, механизм мониторинга рисков.

Механизм защиты Банка от рисков состоит из текущего регулирования рисков и методов их снижения. Под текущим регулированием риска в данном случае понимается мониторинг критических показателей и принятие на этой основе своевременных решений о деятельности банка.

С точки зрения организации процесса управления рисками, рассматриваемая система подразумевает наличие следующих элементов управления:

- Вопросы управления;

- Идентификация рисков;

- Оценка риска;

- Мониторинг рисков.

Все элементы этого описания системы управления рисками банка, как и предыдущего, представляют собой различные комбинации приемов, методов и процедур, используемых персоналом банка. Давайте рассмотрим отдельные элементы структуры этой системы более подробно.

Вопрос управления банковскими рисками зависит от размера и структуры банка. Однако все банки объединяет то, что они могут включать в себя:

- руководство Банка, которое отвечает за стратегию и тактику Банка, направленную на рост прибыли при приемлемом уровне риска;

- Органы, принимающие решения о степени определенных видов фундаментального риска, которые разрешено принимать Банку;

- подразделение Банка, занимающееся планированием его деятельности;

- Функциональные области, ответственные за коммерческие риски, связанные с направлениями деятельности этих подразделений;

- аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

- Услуги внутреннего аудита и контроля, которые помогают минимизировать операционные риски и выявить критические показатели, сигнализирующие о возможности возникновения рискованной ситуации;

- Юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в определении областей (зон) риска. Последние специфичны для различных видов рисков.

Идентификация рисков — это не только определение областей риска, но и выявление практических выгод и возможных негативных последствий для Банка, связанных с этими областями.

Хорошая информационная база, состоящая из сбора и обработки соответствующей информации, важна для идентификации рисков, а также для других элементов системы управления рисками. Дело в том, что отсутствие соответствующей информации является важным фактором для любого риска.

Для оценки степени риска проводятся качественные и количественные анализы.

Качественный анализ

Качественный анализ — это анализ источников и потенциальных областей риска, определяемых их факторами. Поэтому качественный анализ основывается на четкой идентификации факторов, перечень которых специфичен для каждого вида банковского риска. В следующих разделах рассматриваются эти факторы. Модель качественного анализа иллюстрируется на примере анализа кредитного портфеля банка.

Количественный анализ риска направлен на количественную оценку, т.е. формализацию степени риска. Количественный анализ можно разделить на несколько блоков:

- Выбор критериев для оценки степени риска;

- Определение приемлемого уровня определенных видов риска для банка;

- Определение фактической степени риска на основе индивидуальных методов;

- Оценка возможности увеличения или уменьшения риска в будущем.

Критерии оценки рисков могут быть как общими, так и специфическими для определенных видов рисков.

Наиболее широко разработанные в экономической литературе критерии оценки кредитного риска известны как правила «Si»: Репутация заемщика, способность брать кредиты, способность генерировать средства для погашения долга в текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной сделки, контроль (соответствие сделки законодательной базе и стандартам).

Также могут быть определены другие типы критериев оценки риска:

- Процентный риск: влияние изменения процентных ставок по активным и пассивным операциям на финансовый результат деятельности Банка, продолжительность погашения операций за счет процентного дохода, степень чувствительности активов и обязательств к изменению процентных ставок в данном периоде;

- Операционный риск: влияние качества персонала на результаты деятельности Банка; степень некорректности операций, связанных с организацией и технологией производственного процесса в Банке; влияние внешних факторов на некорректность принимаемых решений;

- Риск несбалансированности ликвидности: качество активов и обязательств, согласованность структуры активов и обязательств по суммам, срокам погашения, степени ликвидности и спроса.

Допустимый уровень различных видов риска должен определяться стандартами (лимитами и нормативными показателями), отраженными в стратегическом документе Банка на предстоящий период. Эти стандарты устанавливаются на основе бизнес-плана. Они могут включать в себя:

- Доля каждого сегмента в портфеле активов, кредитном портфеле, торговом портфеле и инвестиционном портфеле Банка;

- Соотношение кредитов и депозитов;

- Уровень показателей качества кредитного портфеля;

- Доля просроченных и пролонгированных кредитов;

- Доля межбанковских кредитов в ресурсах банка;

- уровень коэффициентов ликвидности баланса и адекватность капитальной базы;

- Стандартные требования к заемщикам Банка (в части длительности участия в бизнесе, соответствия отраслевым экономическим показателям, ликвидности баланса и т.д.).

Оценка фактического уровня риска банка может быть основана на двух методиках — оценке уровня показателей риска и классификации активов по группам риска.

Классификация индикаторов риска может быть основана на области риска и типе индикатора.

В зависимости от области риска, связанной с объектом его оценки, выделяют методы оценки совокупного (портфельного) банковского риска, индивидуального риска (связанного с конкретным продуктом, услугой, сделкой, контрагентом) и комплексного риска (связанного с конкретным направлением банковской деятельности).

Для оценки уровня риска можно использовать индикаторы:

- коэффициенты;

- ожидаемая сумма убытка;

- Показатели сегментации портфеля банка (портфель активов, кредитный портфель, депозитные средства, инвестиционный портфель, торговый портфель и т.д.)

Наиболее распространенным способом оценки степени риска является метод коэффициентов.

Банковская практика признает несколько форм классификации активов по группам риска:

- Система счисления;

- Балльная система — с использованием метода взвешивания (группа риска х важность показателя);

- Система подсчета очков;

- Гибридные формы.

Мониторинг рисков

Мониторинг рисков — это процесс регулярного анализа показателей риска с точки зрения их видов и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня доходности.

Процесс мониторинга рисков включает в себя: Распределение обязанностей по мониторингу рисков, определение системы контрольных показателей (основные и дополнительные показатели), методы управления рисками.

Ответственность за мониторинг рисков возложена на функциональные подразделения Банка, его специализированные комитеты, подразделения внутреннего контроля, аудита и анализа, Казначейство или другое консолидированное подразделение Банка, а также на его руководителей. Функциональные подразделения Банка отвечают за управление коммерческими рисками, а комитеты и консолидированные подразделения — за фундаментальные риски.

Диапазон контрольных показателей включает финансовые коэффициенты, лимиты на операции, структуру портфеля активов и пассивов, их сегменты, стандарты для контрагентов Банка (например, заемщиков, эмитентов ценных бумаг, банков-партнеров).

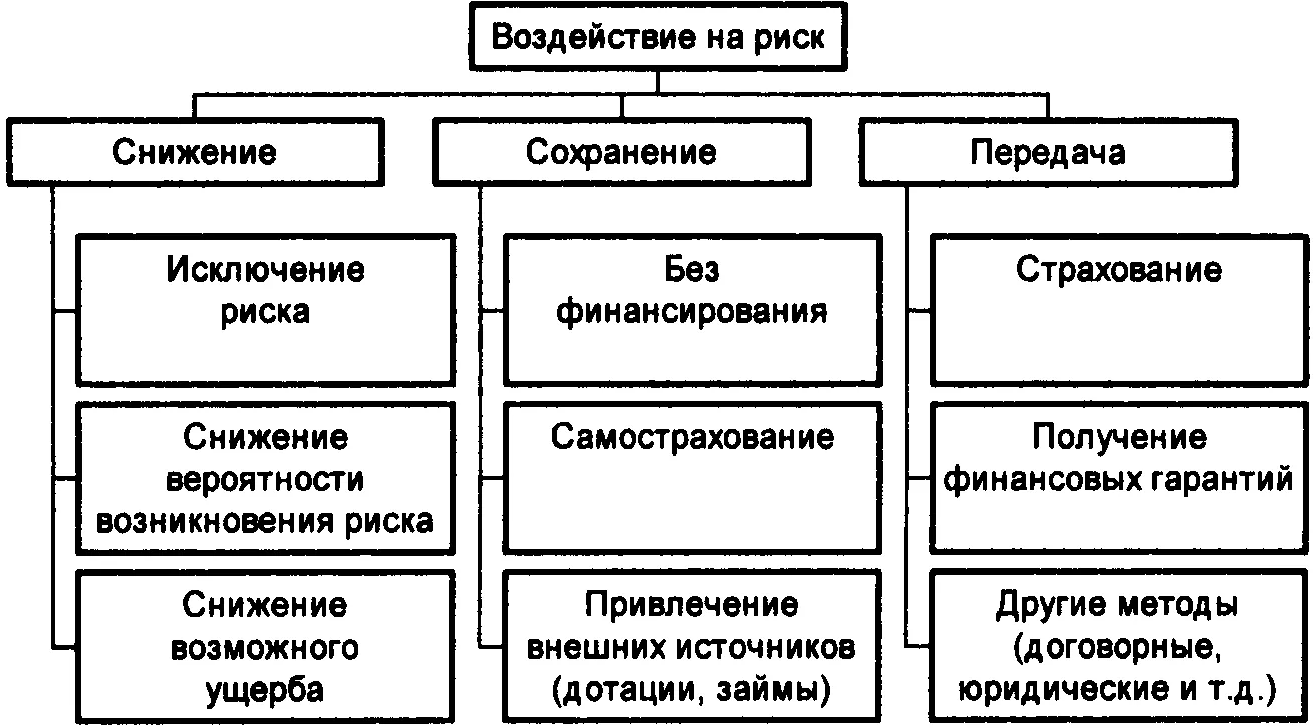

Регулирование — это набор методов, направленных на защиту банка от рисков. Эти методы можно условно разделить на четыре группы:

- Методы избежания риска;

- Методы передачи риска

- Методы распределения риска

- Методы поглощения рисков.

Методы управления рисками могут включать:

- Создание резервов на возможные потери по видам банковских операций, порядок использования этих резервов;

- порядок покрытия убытков за счет собственного капитала банка;

- Определите размер различных видов маржи (процентной, налоговой и т.д.) в зависимости от уровня риска;

- Контроль за качеством кредитного портфеля;

- Отслеживание критических показателей по видам риска;

- Диверсификация хозяйственной деятельности с учетом факторов риска;

- Операции с производными финансовыми инструментами;

- Мотивация бизнес-подразделений и персонала в отношении рисковых операций Банка;

- Ценообразование (процентные ставки, комиссионные) с учетом

- Риск;

- Установление лимитов на рискованные операции;

- Продажа активов;

- Хеджирование индивидуальных рисков.

Мировой и национальный опыт коммерческих банков позволяет сформулировать принципы создания внутренней системы управления рисками банка:

- Холистический подход, т.е. единая структура системы управления для всех видов риска;

- Дифференциация, т.е. специфичность содержания отдельных элементов системы по отношению к видам банковских рисков;

- Единица информационной базы;

- Координировать управление различными видами рисков.

Это необходимо для создания эффективной системы управления рисками в банковской сфере:

- с учетом вышеуказанных принципов построения системы управления, формулирование стратегии и целей управления во внутренних документах Банка;

- Установить принципы выявления, оценки и диагностики рисков в качестве основы для определения приоритетных стратегий и целей и обеспечения сбалансированной защиты интересов всех лиц, связанных с Банком;

- Использовать эти принципы в качестве основы для установления основных процедур управленческого контроля, включая подготовку организационной схемы, документов о делегировании полномочий и технических заданий;

- Определить процедуры для обеспечения подотчетности, самооценки и оценки деятельности в соответствии с принципами управления рисками и системой контроля и использовать эти процедуры как факторы для улучшения процесса управления;

- На основе вышеуказанных принципов и процедур должен быть разработан механизм мониторинга и обратной связи для обеспечения высокого качества процедур, оценки и проверки соблюдения.

Методы оценки банковских рисков

Современный банковский рынок уже немыслим без риска. Риски присутствуют в каждой сделке. Ни один из видов банковских рисков не может быть полностью устранен. Чем выше риск, принимаемый коммерческим банком, тем выше должна быть его потенциальная прибыль. Основной задачей банка в этом случае является достижение оптимального сочетания риска и доходности его операций, а страхование рисков (хеджирование), применяемое в банковской практике, направлено на максимально возможное сглаживание влияния непредвиденных и непредсказуемых изменений и обеспечение минимального отклонения фактической прибыли банка от ожидаемой. Таким образом, в практической банковской работе целью является не исключение рисков вообще, а их предвидение, оценка и снижение. Во всех случаях риск должен быть определен и измерен. Неправильная оценка рисков или непринятие эффективных мер против них может привести к негативным последствиям для банка.

Можно выделить несколько основных методов оценки банковских рисков: статистические, экспертные оценки и аналитические методы.

Метод экспертных оценок основан на изучении оценок, проведенных экспертами, и предполагает подготовку сводных экспертных оценок. Этот метод может включать оценку кредитоспособности клиентов банка, метод соблюдения экономических стандартов банковской системы, расчет уровня риска в кредитном портфеле коммерческого банка и определение размера резерва, необходимого банку для покрытия возможных потерь от кредитных рисков, классификацию кредитов в зависимости от уровня риска.

Аналитический метод предполагает анализ зон риска с определением оптимального риска для каждого вида банковских операций и их совокупности. Анализ и оценка банковского риска во многом определяются методами его расчета. Методы расчета банковских рисков даже рассматриваются в экономической литературе как один из основных элементов классификации рисков. В зависимости от метода расчета различают индивидуальные риски и комплексные (кумулятивные) риски.

Специфические риски определяются с помощью шкалы коэффициентов риска или весов риска для групп операций или отдельных операций. Например, при расчете коэффициента капитала банка различные группы активов банка взвешиваются в зависимости от уровня риска. В этом случае уровень риска того или иного вида активов банка может варьироваться от 0 до 100 процентов и определяется как функция ликвидности. В качестве примера можно также использовать расчет необходимой ликвидности банка, где применяются коэффициенты риска одновременного изъятия средств в размере -0, 20, 60 и 100 процентов для определенных видов заемных средств. Таким образом, метод оценки частичных рисков предполагает следующее: Определение убытков по отдельному активному, пассивному или иному бизнесу коммерческого банка по степени риска; сравнение фактических размеров убытков с прогнозируемыми в соответствии с нормативными документами; выявление зон фактического риска по отдельному бизнесу; определение степени их допустимости; определение максимально допустимого размера риска по отдельному банковскому бизнесу.

Комплексный риск подразумевает оценку величины общего риска Банка. Для этого рассчитываются общие показатели ликвидности, достаточности капитала и другие показатели, и рассчитанные значения показателей сравниваются с требуемым нормативным значением для оценки риска Банка.

Этот показатель отражает максимально возможную степень риска банка, за которой последует его крах. Считается, что его допустимое значение не должно превышать 10.

Вышеперечисленные методы оценки банковских рисков касаются в первую очередь внутренних рисков, однако внешние риски оказывают существенное влияние на эффективность функционирования коммерческих банков. Для банков, которые сформировали свой капитал с участием иностранных инвестиций, занимаются внешнеэкономической деятельностью и имеют широкую сеть корреспондентских счетов в иностранных банках, оценка странового риска особенно актуальна. Страновой риск зависит от политической и экономической стабильности стран, с которыми связана деятельность банка, его клиентов или контрагентов по сделкам.

Сложность оценки риска страны относительно коммерческих рисков заключается в том, что эта оценка должна включать анализ и прогнозирование очень широкого спектра экономических показателей страны и не может быть сведена к традиционной балансовой оценке. Оценка страновых рисков требует специальных навыков от экспертов и обычно стоит дорого. Именно поэтому коммерческие банки пользуются услугами специализированных агентств. Оценка экономических и политических рисков страны основывается на фундаментальных исследованиях. Одна из особенностей анализа страновых рисков заключается в том, что он является постоянным и долгосрочным. Экономическая и политическая ситуация в странах-партнерах должна рассматриваться не реже одного раза в год. Важно отметить, что риски для одной и той же страны могут различаться в зависимости от характера и условий сделок, типа контрагента и т.д. Поэтому невозможно дать однозначную оценку страны как страны с высоким или низким уровнем риска. Оценка должна быть достаточно гибкой и для каждой конкретной ситуации. Тем не менее, необходимо провести некоторую количественную оценку странового риска. Одним из методов, используемых в зарубежной банковской практике, является оценка набора параметров, рассчитанных на основе статистических данных и экспертных оценок. Основными показателями являются рост валового национального продукта, уровень инвестиций, средний уровень инфляции, конкурентоспособность экономики, торговый баланс (экспорт-импорт), общий внешний долг, рост валового национального продукта на душу населения, уровень безработицы и др. Кроме того, планируется изучение других показателей, которые позволят оценивать страновой риск не только на основе анализа количественных показателей, но и на основе анализа структурных и качественных характеристик государственного устройства.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Непрерывные функции менеджмента

- Теория ситуаций в менеджменте

- Контроль в процессе управления рисками

- Принципы инвестиционного менеджмента

- Вклад виднейших теоретиков и практиков управления в теорию принятия решений

- Планирование и организация продаж в страховании

- Объекты управления в системе управления качеством

- Внутренние риски в управлении организацией

- Функции и ценности организационной культуры

- Внутренняя диагностика компании: определение сильных и слабых сторон