Оглавление:

Система управления рисками компании направлена на это:

- для своевременного решения задач по обеспечению реализации планов стратегического развития, достижения целей компании в условиях неопределенности внешней и внутренней среды;

- повышение эффективности управления путем улучшения качества (на всех уровнях) управленческих решений с учетом сопутствующих рисков;

- расширить понимание высшим руководством компании ключевых факторов риска, влияющих на эффективное управление, в том числе путем формализации методов управления рисками;

- повысить качество прогнозов неблагоприятных изменений, связанных с управлением, реализацией проектов/программ;

- соблюдать рыночные условия для государственных предприятий;

- уменьшить размер убытков, включая непредвиденные расходы;

- повышать квалификацию персонала посредством обучения управлению рисками (соразмерно компетенции).

Для управления рисками компании используется ряд мер:

- разработка корпоративных нормативных документов, определяющих единую методологию управления рисками компании;

- Определять и классифицировать риски компаний. Они учитывают методологию, изложенную в нормативных документах по управлению корпоративными рисками;

- сформировать Комитет по управлению рисками как коллегиальный совещательный орган для надзора за процессом управления рисками и, с учетом значимости выявленных рисков, разработки комплекса рекомендаций для принятия решений органами управления Компании;

Деятельность компании подвержена предпринимательским (коммерческим), организационным (операционным), финансовым, техническим и производственным, политическим и правовым рискам. Минимизация рисков — одна из важнейших задач компании.

В случае принятия адекватных мер по управлению любым явлением или процессом, на который руководство имеет влияние, этот объект должен быть не только определен, но и идентифицирован или отнесен к уже известной группе явлений, процессов и т.д..

Процесс управления рисками начинается с определения рисков, актуальных для компании. Основополагающим в управлении рисками является определение риска, и в то же время это одна из самых больших проблем. Поэтому сложность в данном случае заключается в отсутствии консенсуса среди профессионалов по поводу классификации рисков. Риск как явление многогранен, поэтому одно и то же событие может быть источником различных видов рисков. Отсюда и трудности с классификацией. Тем не менее, подавляющее большинство транснациональных компаний различают (с некоторыми оговорками) следующие виды рисков: системные и несистемные.

Системные риски носят системный характер и практически неуправляемы на уровне отдельного экономического субъекта. Их можно предвидеть (как, например, кризис 1998 года), но очень трудно управлять и влиять на них, когда вы находитесь внутри системы и являетесь ее частью.

Несистемные риски включают в себя все, что не является системным риском.

При работе в транснациональной компании принято различать риски: Кредитный риск, риск изменения процентных ставок, риск ликвидности, регулятивный и операционный риски.

Понятие операционного риска определяется Банком России как риск возникновения убытков в результате несоответствия характера и масштабов деятельности кредитной организации и (или) требований действующего законодательства, внутренних процедур и практики проведения банковских и иных операций, их нарушения работниками кредитной организации и (или) иными лицами (вследствие непреднамеренных или преднамеренных действий или бездействия), несоразмерности (неадекватности) функциональных возможностей (характеристик), используемых кредитной организацией

Операционный риск затрагивает все сферы и продукты компании, и с этими угрозами приходится бороться ежедневно. Организационный риск затрагивает сферы бизнеса, характеризующиеся большим объемом, высоким оборотом (количество операций в единицу времени), высокой степенью структурных изменений и сложной системой технической поддержки.

По различным оценкам, уровень операционного риска в деятельности практически всех кредитных организаций подвержен растущей динамике в связи с развитием информационных систем и угрозой внешнего риска и мошенничества. В западной литературе операционный риск часто называют операционным риском, то есть риском для прибыли или капитала, возникающим из-за проблем, связанных с предоставлением услуг и видов услуг. Этот риск зависит от организации внутреннего контроля, информационных систем, ответственности и квалификации сотрудников, а также от адекватности внутренних функциональных процедур.

Операционный риск относится к операционной работе, которая может привести к убыткам из-за недостаточной компетентности персонала, отсутствия надлежащего контроля и из-за грубой халатности.

В контексте консультативных предложений Базельского комитета, Комитет при подготовке текущих предложений по минимальному распределению регулируемого капитала для операционного риска принял общепринятое в банковском секторе определение, а именно: «…риск прямых и косвенных потерь, вызванных неадекватными внутренними процессами или сбоями, связанными с ошибками персонала или отказами систем, или внешними факторами». Это определение связано с правовой сферой, но не включает стратегические, репутационные и системные риски (хотя логично было бы ожидать возможности появления в ближайшем будущем руководящих принципов по их измерению и покрытию капиталом(%)). Кроме того, регуляторы ряда европейских стран включают налоговые риски в число основных угроз, связанных с операционным риском, хотя и не в полном объеме, а только в той части, когда компания не продумывает возможные негативные налоговые последствия при внедрении нового продукта или услуги.

Несмотря на расхождения в этих определениях, в своей основе они все одинаковы: операционный риск связан с нарушениями процессов деятельности и операций организации, отсутствием адекватного внутреннего контроля.

Объекты и источники операционного риска

В мировой практике масштабы потерь от операционного риска уже никого не удивляют. Причина «невозмутимости» проста: найден принцип борьбы с этим «злом». Она вполне прагматична — «Оценить — Управлять — Реагировать».

Операционные риски также возникают из-за причин, не связанных с деятельностью человека и не направленных непосредственно на объект риска (форс-мажор), в другом общем случае, прямо или косвенно связанных с деятельностью человека: непреднамеренные и преднамеренные действия людей.

Объектом риска является любой финансовый инструмент, процесс или вид банковской деятельности, осуществление и управление которым может привести к ухудшению финансового положения Банка (финансовым потерям), снижению капитала, ухудшению процесса управления финансовыми потоками или качества технологий банковского менеджмента.

Объектами операционного риска являются:

- операционные услуги для юридических лиц;

- Кассовое и расчетно-кассовое обслуживание юридических лиц;

- Транзакционные и кассовые услуги для частных лиц;

- Обработка пластиковых карт;

- Приобретение пластиковых карт;

- Погашение, обслуживание банкоматов;

- Валютные и прочие неторговые операции;

- процесс платежей через электронную платежную систему;

- процесс осуществления платежей через систему корреспондентских счетов «Ностро» с банками-корреспондентами;

- процесс проведения операций на межбанковском рынке;

- процесс предоставления и мониторинга кредитов юридическим и физическим лицам;

- процесс управления активами Банка;

- процесс управления другими видами активов и/или обязательств;

- прозрачный процесс бухгалтерского и управленческого учета и отчетности;

- административно-хозяйственная деятельность Банка;

- Налогообложение;

- технологические процессы функционирования компьютерного и коммуникационного оборудования банка, компьютерные программы;

- Процесс управления человеческими ресурсами;

- Управление процессами юридической проверки и утверждения документов;

- внутренний документооборот и процессы управления филиальной сетью;

- процесс внедрения системы внутреннего контроля;

- Процесс управления рисками.

Лицо, принимающее риск, — это человек или группа лиц, которые принимают решения и характеризуются собственными предпочтениями, навыками, полномочиями и ответственностью. Например, руководитель кредитного отдела, руководитель комитета по управлению активами, пассивами и рисками и правление являются лицами, принимающими риски.

Источник риска — это объект воздействия, то есть то, что порождает или становится причиной неблагоприятного события в конкретном объекте риска, приводящего либо к обесценению или потере стоимости актива или финансового инструмента, являющегося объектом риска, либо к ухудшению качества процессов (сбоям), финансовым потерям Банка. Эти причины могут быть как внешними, так и внутренними, могут носить экономический или политический характер, а также быть специфическими и относиться к индивидуальным особенностям процедур и технологий операций и процессов в конкретном банке. Следует отметить, что основным источником риска являются человеческие решения и действия, которые приводят к определенным неблагоприятным событиям, приносящим банку убытки.

Операционные убытки могут включать:

- обесценение активов;

- досрочное обесценивание (выбытие) основных средств;

- Денежные выплаты на основании приговоров (решений) судов, решений уполномоченных законодательством органов;

- Денежные выплаты клиентам и контрагентам, а также сотрудникам кредитной организации для возмещения им во внесудебном порядке убытков, понесенных по вине кредитной организации;

- Затраты на восстановление хозяйственной деятельности и устранение последствий ошибок, аварий, стихийных бедствий и других подобных обстоятельств;

- прочие убытки и условные обязательства.

Классификация операционного риска по типу события

Операционные риски обусловлены человеческим фактором: прямые и косвенные деловые потери компаний вызваны просчетами и ошибками персонала, менеджмента, кражами и нецелевым использованием, сбоями телекоммуникационного, компьютерного оборудования и информационных систем, которые обычно также вызваны человеческими ошибками.

В современной литературе по рискам существуют различные классификации для всех видов риска, включая операционный риск. В настоящее время опыт работы с этим видом риска относительно мало изучен, и основная проблема заключается в сложности его идентификации и измерения компанией.

Операционные риски подразделяются на:

- Операционные риски — риск потерь из-за ошибок в сделках и ошибок, возникающих в результате несоответствия информационных систем используемым инструментам (информационные системы не способны адекватно отражать сложные инструменты); риск потерь из-за ошибок в бухгалтерском учете, неправильных расчетов процентных и комиссионных платежей, неправильного получения или поставки товаров или ресурсов; риск потерь из-за плохо подготовленной юридической документации;

- Риски операционного контроля — риски потерь от несвоевременного обнаружения нарушений лимитов, несанкционированных операций отдельных сотрудников, кражи и неправомерного использования операций (включая фальсификацию и подделку бухгалтерских записей), риски штрафов за отмывание «грязных денег», риски потерь от несанкционированного доступа к используемым системам и расчетным моделям, зависимость от ограниченного числа сотрудников, отсутствие адекватного контроля над процессом выполнения и учета операций;

- Риски информационной системы — риск потерь из-за ошибок в программном обеспечении, математических моделях, используемых в расчетах, ошибок в расчете рыночной стоимости операционных инструментов; недостаточной или несвоевременной управленческой информации; сбоев в одной или нескольких информационных системах, обеспечивающих нормальное ведение бизнеса, сбоев в компьютерных сетях или телекоммуникационных каналах; отсутствия планов действий в случае сбоев в информационных системах и телекоммуникациях.

По типу риска принято классифицировать события в соответствии с основными областями организационной деятельности. Однако многие компании подразделяют эти категории по направлениям деятельности, что отражает их особую структуру и совокупность их деловой активности. Считается полезным классифицировать убытки по результатам их последствий. Эта система классификации позволяет компании по каждому событию убытка в определенной степени отследить влияние этого события на отчет о прибылях и убытках, что напрямую влияет на общий отчет о прибылях и убытках.

Используя данную таблицу типов событий, связанных с риском компании, вы можете определить типы факторов, влияющих на ее деятельность. Знайте определение каждого фактора, чтобы планировать результат его последствий.

Транснациональные корпорации (ТНК) сталкиваются с рисками, общими для всех видов предпринимательской деятельности, а также с рисками, специфическими для международной деятельности.

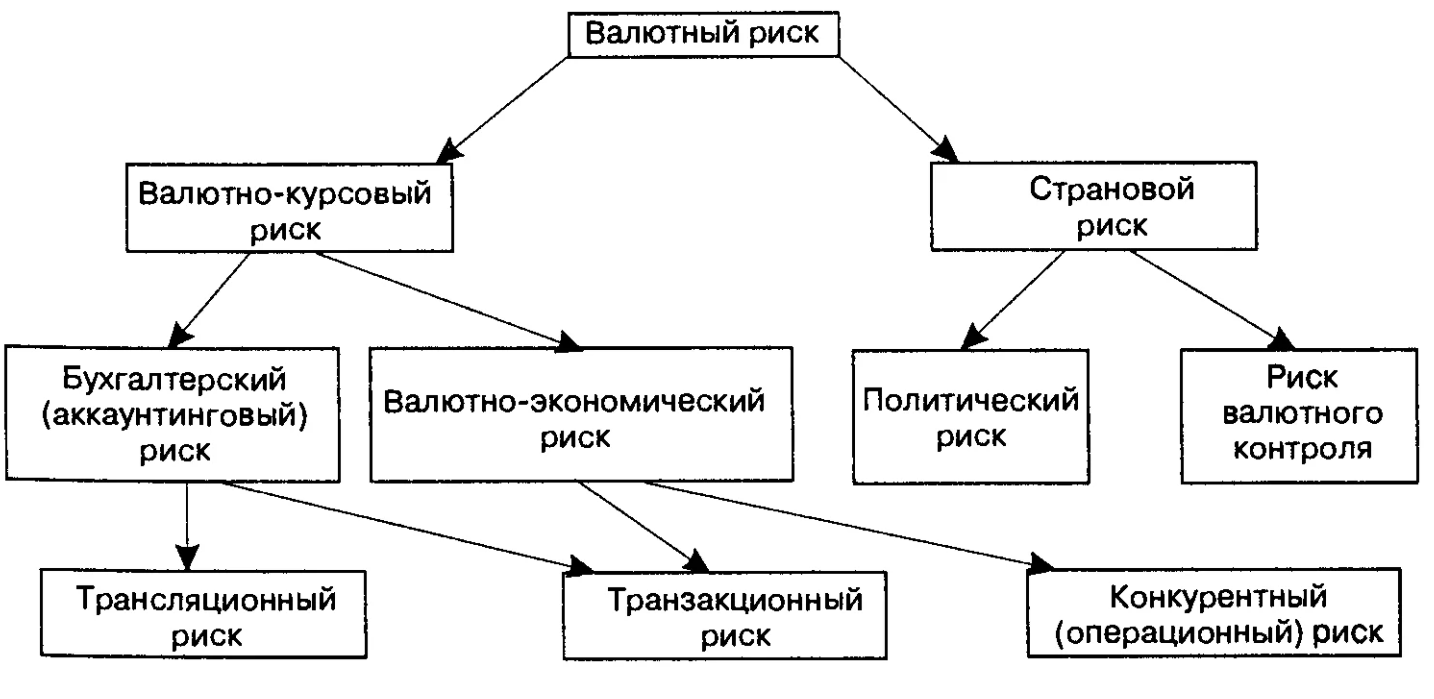

Среди операционных рисков ТНК валютный риск является наиболее специфическим. Он включает операционные (транзакционные), трансляционные (консолидированные) и экономические риски.

Операционный (транзакционный) риск возникает в связи с возможными изменениями валютных курсов в период между заключением сделки и получением платежа, а также в период между предоставлением кредита и его погашением. Риск перевода (групповой риск) возникает при подготовке консолидированной финансовой отчетности компаний, имеющих широкую сеть дочерних предприятий в разных странах. Экономический риск — это влияние изменений валютных курсов на показатели деятельности компании и ее рыночную стоимость. Эти риски могут повлиять на объем активов и обязательств ТНК, а также на их рыночную стоимость.

Особенности бизнес-среды многонациональных групп, их вовлеченность в операции на разных рынках с разными валютами определяют особые требования к управлению рисками.

Управление рисками ТНК — это деятельность, направленная на избежание, минимизацию или компенсацию рисков, возникающих в процессе осуществления операций в сфере глобальных финансов. Алгоритм управления рисками МНК включает в себя:

- Идентификация рисков;

- Оценка риска;

- Выбор стратегии управления рисками;

- Установить методы и инструменты управления рисками как часть выбранной стратегии;

- Устранение последствий реализованных рисков.

Для управления рисками необходимы определенные стратегии для достижения целей управления рисками. Существует три основных стратегии управления рисками: непринятие, минимизация и принятие рисков. Первая стратегия заключается в отказе от деятельности или операций, которые могут подвергнуть МНК риску.

С помощью стратегий минимизации рисков можно снизить риски до возможного уровня. То есть можно выбрать такой уровень защиты и, соответственно, стоимость его реализации, при котором возможные потери в случае реализации риска не являются критическими, то есть не могут привести к необратимым последствиям.

Стратегия склонности к риску — это отказ от мер по снижению риска. Например, компания отказывается страховать коммерческие кредиты определенной группы заемщиков, финансовое состояние которых в целом считается благополучным, или инвестирует в страну со стабильным политическим режимом.

Выбор стратегии предопределяет использование ТНК конкретных методов управления рисками. В ходе внедрения выбранных методов ТНК применяют как универсальные (общие для нескольких методов), так и специфические инструменты управления операционным риском.

Выбор стратегии

Выбор стратегии управления рисками осуществляется ТНК уже на этапе подготовки финансовой сделки или инвестиционного проекта. На этапе реализации сделки или проекта в стратегии вносятся коррективы по мере управления возникающими рисками. Эти корректировки производятся в ответ на изменения в финансовой среде, чтобы уменьшить совокупный эффект от накопления взаимодействующих рисков. Реализация выбранной стратегии управления рисками предполагает выбор соответствующих методов и инструментов.

Традиционными методами стратегии снижения риска являются передача риска, диверсификация и хеджирование. Наиболее часто используемые инструменты стратегии снижения риска включают валютные оговорки, неттинг, реинвойсинг, форвардные и фьючерсные контракты, а также опционы.

Смягчение принятых рисков обычно осуществляется за счет использования специальных фондов или путем обращения дочерних компаний за финансовой поддержкой к материнской ТНК.

Управление операционным риском в МНК предполагает принятие решения о том, должно ли операционное управление быть централизованным или децентрализованным. В первом случае деятельность по хеджированию рисков осуществляется специализированным подразделением ТНК (казначейством). Во втором случае управление валютным риском сосредоточено в дочерних компаниях, расположенных в разных странах.

При децентрализованном управлении рисками решения принимаются на основе анализа соотношения между краткосрочными и долгосрочными позициями в конкретных валютах. Соответственно, основным методом хеджирования является открытие дополнительных позиций для компенсации рисков. Для Группы в целом такие операции дочерних компаний влекут за собой значительное увеличение расходов в связи с уплатой комиссий за операции по открытию дополнительных позиций. управление операционным риском

Централизация управления валютными рисками в едином центре приводит к экономии на комиссионных. Единый центр управления способен анализировать валютные риски дочерних компаний и их вклад в общий риск ТНК. Понятно, что при таком объединении позиций, некоторые из них могут быть взаимно компенсированы. Это обеспечивает хеджирование внутри самой компании. Для крупных компаний экономия на комиссионных выплатах компенсирует затраты на содержание специализированного отдела по управлению рисками в головном офисе.

Централизация управления валютным риском ТНК предполагает управление текущими денежными потоками и создание общего для всех дочерних компаний резерва денежных средств на случай непредвиденных расходов. В таких случаях корпорации создают специальное хранилище наличности (центральное хранилище наличности). Этот депозит похож на вклады в банке, диверсифицированные по видам валют, суммам и срокам погашения. В этом случае возникает проблема управления валютным риском, которая может быть решена как хеджированием, так и диверсификацией.

Аккумулирование ресурсов дочерних компаний на банковских счетах материнской компании позволяет значительно сократить объем средств в иностранной валюте, хранящихся на случай непредвиденных обстоятельств.

При управлении краткосрочными международными рисками одной из основных задач является управление средствами, полученными и уплаченными в рамках текущих деловых операций, в частности, покупок и продаж. Эти сделки заключаются как с поставщиками, так и с потребителями (клиентами). Оттоки и притоки средств возникают на их основе.

Следующие тактики являются традиционными для управления корпоративными денежными потоками: Использование ускорения и отсрочки платежей, накопление избыточных денежных остатков в головном офисе, взаимозачет внутрифирменных расчетов, изменение валюты сделки и платежа путем выписки нового счета (реинвойсинг).

Использование стратегии ускорения или замедления платежей между дочерними предприятиями МНК может корректировать остатки денежных средств на банковских счетах дочерних предприятий, влияя на остатки кредиторской и дебиторской задолженности. Кроме того, тактика ускорения или замедления может быть эффективно использована при наличии явных тенденций к повышению или понижению курса конкретных валют. Выгоднее отложить платеж в валюте, если ее дешевле купить в будущем.

Осуществление таких операций требует наличия в штаб-квартире ТНК подразделения, способного предоставлять качественные прогнозы динамики валютных котировок.

Использование этой стратегии для управления ликвидностью дочерних компаний может иметь преимущества перед предоставлением внутрифирменных кредитов. Это связано с тем, что по законам некоторых стран, в частности США, компании должны выплачивать проценты по таким займам. Тактика ускорения и замедления позволяет решить проблему платежеспособности дочерних компаний без усложнения взаиморасчетов.

Использование избыточных остатков денежных средств на счетах управляющей компании ТНК решает ту же проблему, что и тактика ускоренных и отложенных расчетов. То есть, это позволяет одним дочерним компаниям избежать обращения за банковским кредитом, а другим — временно разместить неиспользованные средства. Концентрация ресурсов позволяет добиться эффекта масштаба за счет более низких комиссионных при выполнении операций с большими суммами, например, при конвертации валют.

Сетка

Неттинг (клиринг) внутрифирменных расчетов относится к общим областям управления денежными потоками МНК. Дочерние компании обычно технологически взаимосвязаны и поставляют друг другу значительные объемы произведенной продукции. Поэтому внутри ТНК постоянно существуют долги одних дочерних компаний перед другими дочерними компаниями, которые могут быть погашены путем организации взаимозачетов. В этом случае ускоряются расчеты и снижается банковская комиссия по платежам. Кроме того, исключается риск неполучения платежей из-за возможной неплатежеспособности банков или сбоя в работе расчетной системы.

В организации расчетов между дочерними предприятиями ТНК важную роль играет специальное структурное подразделение головного офиса — центральный денежный депозитарий. Он предназначен не только для взаиморасчетов, но и для конвертации валют.

В ряде стран, в основном на развивающихся рынках, неттинг строго регулируется. Это значительно усложняет проведение таких операций и увеличивает расходы ТНК.

Помимо управления краткосрочными валютными рисками, для компаний важно управление среднесрочными рисками. На этом этапе можно разработать маркетинговые стратегии, учитывающие курсовые соотношения. Дело в том, что ТНК продают продукцию в разных странах и получают взамен местную валюту. Некоторые из этих валют могут быть недооценены относительно паритета покупательной способности (ППС), в то время как другие могут быть переоценены. ТНК выгодно продавать продукцию за валюту, переоцененную по ППС. В этом случае они получают дополнительную прибыль при обмене местной валюты на валюту, в которой ведется консолидированная финансовая отчетность. И наоборот, когда местная валюта обменивается на валюту отчетности по заниженному курсу ППС, балансовые показатели группы ухудшаются.

По вышеуказанным причинам уже на уровне маркетинговой стратегии и планов реализации необходимо сосредоточиться на увеличении продаж в странах с валютой, оцененной по ППС. В то же время при разработке среднесрочной стратегии ТНК учитывают долгосрочные цели развития бизнеса в конкретных странах и, исходя из этих соображений, стараются проводить рекламные кампании в странах, которые обещают рост продаж, несмотря на недооценку национальных валют по курсу ППС.

Учет валютных курсов особенно важен при маркетинге нового продукта. Дополнительная прибыль, получаемая при продаже такого продукта в местной валюте, переоцененной по ППС, позволяет быстрее покрыть затраты на разработку и освоение нового продукта.

Продажа продукции транснациональных корпораций в странах с национальными валютами, ревальвированными по ППС, позволяет им проводить активную ценовую политику — снижать цены с целью увеличения контролируемой ими доли рынка (что возможно, если затраты в стране производства этой продукции стабильны).

Как правило, следует продавать в страны с дорогой местной валютой. Это правило является «зеркальным отражением» хорошо известного правила: обесценивание местной валюты стимулирует экспорт и препятствует импорту. Дороговизна местной валюты означает относительную дешевизну валюты, в которой осуществляются расчеты ТНК.

И наоборот, снижение курса местной валюты и соответствующее повышение курса валюты отчетности ТНК может исказить стратегию ценообразования. Если обесценивание местной валюты будет значительным, то ТНК окажется в ситуации, когда она должна будет увеличить цену продажи, чтобы избежать убытков. В этом случае возникнет еще одна знакомая картина: Когда местная валюта обесценивается, цены на импорт растут.

Оценка возможных потерь компании в случае изменения валютных курсов является целью управления рисками. Модели VAR (стоимость под риском) часто используются для целей оценки. При использовании моделей VAR задача состоит в том, чтобы определить максимально возможный риск потерь в течение данного периода. Методика расчета с использованием вышеуказанных моделей основана на определении дисперсии значений курсов валют. Предполагается, что распределение вероятности является гауссовским. Модель VAR используется для определения вероятности снижения данного валютного курса на основе закономерности, выраженной в его временном ряду. Поэтому следует выделить следующие особенности управления рисками в МНК.

При управлении рисками транснациональные корпорации должны учитывать специфику своей деловой среды, в частности динамичный и в основном нелинейный характер процессов, происходящих на мировом финансовом рынке. Особенностью управления рисками в ТНК является также управление валютными рисками, которые могут повлиять на эффективность отдельных сделок, консолидированную финансовую отчетность и рыночную стоимость компании.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Интегративная теория лидерства

- Выбор организационно – правовой формы

- Понятие процесса управления

- Зарождение теории менеджмента. Подход к теории управления с позиции классических школ

- Математические модели в менеджменте

- Проблемы и трудности стратегического управления

- Методы управления организационной структурой

- Психология в управлении персоналом

- Организация финансового менеджмента на предприятии

- Цели деятельности коммерческих и некоммерческих организаций