Оглавление:

Операции Сберегательного банка РФ по вкладам

Важнейшей частью банковской системы России являются сберегательные банки, занимающимися привлечением средств населения во вклады. Размещение средств осуществляется путем предоставления потребительских, ипотечных кредитов, покупки ценных бумаг, приобретения банковских карт.

Основными видами вкладов, открываемых в Сберегательном банке Российской Федерации в настоящее время, являются:

1) вклады в валюте Российской Федерации — до востребования (неограниченный срок хранения); универсальный (пять лет); зарплатный (пять лет); пенсионный плюс (три года); пенсионный депозит (два года); пенсионный пополняемый депозит (три месяца и один день; шесть месяцев; один год и один месяц; два года); депозит (один месяц и один день; три месяца и один день; шесть месяцев; один год и один месяц; два года); пополняемый депозит (шесть месяцев; один год и один месяц; два года); особый (шесть месяцев; один год и один месяц; два года);

2) вклады в долларах США и евро — до востребования (неограниченный срок хранения); универсальный (пять лет); депозит (один месяц и один день, три месяца и один день; шесть месяцев один год и один месяц, два года); пополняемый депозит (шесть месяцев, один год и один месяц, два года); особый (на шесть месяцев, один год и один месяц, два года).

С 16 февраля 2006 г. пролонгация некоторых видов рублевых вкладов производится с изменением названия вклада и условий. Например, рублевый вклад, ранее называемый «Накопительный Сбербанка России», теперь называется «Пополняемым депозитом Сбербанка России», «Срочный пенсионный» — «Пенсионным пополняемым депозитом Сбербанка России». Валютные вклады «Юбилейная рента» и «Новый европейский» стали вкладом «Пополняемый депозит». По отдельным видам вкладов («Компенсационный», «Молодежный», «Особый номерной», «Сберегательный», «Срочный») прием средств прекращен.

Классификацию вкладов можно провести по следующим критериям:

• по экономическому назначению — социально-ориентированные, компенсационные;

• с точки зрения порядка изъятия и возможностей их использования в качестве кредитных ресурсов — вклады, по которым вкладчик может совершать любые операции; сберегательные вклады;

• по срокам хранения — до востребования; срочные; сберегательные;

• по виду процентных ставок — фиксированная; плавающая;

• по валюте предоставления — рублевые; валютные (в долларах США, евро).

Рассмотрим основные условия вкладов.

- Срок вклада. Вклад принимается на конкретный срок или до востребования. По истечении срока хранения вклада банк обязуется выплатить вкладчику сумму внесенного вклада и установленный договором доход. Однако согласно ст. 36 Федерального закона «О банках и банковской деятельности» банк обязан выплатить вклад по первому требованию вкладчика, в том числе и до истечения срока вклада, оговоренного в договоре. При востребовании вклада до истечения срока хранения, оговоренного в договоре, доход по вкладу выплачивается по более низкой процентной ставке, как и доход за хранение вклада сверх срока договора.

- Пролонгация. Пролонгация договора без явки вкладчика может производиться неоднократно (до принятия банком решения о прекращении открытия данного вида вклада), ограниченное число раз (согласно условиям договора), не производиться. Течение пролонгированного срока начинается со дня, следующего за днем окончания предыдущего срока хранения.

- Условия открытия счета. Некоторые виды вкладов могут открываться только при соблюдении определенных условий. Например, для открытия пенсионных вкладов клиент должен предъявить пенсионное удостоверение, подтверждающее его право на получение пенсии.

- Дополнительные взносы. Могут приниматься без ограничения (вклад «Универсальный», «Зарплатный», «До востребования»), не приниматься вообще («Депозит СБ РФ»), приниматься с определенным условием, как правило оговаривается минимальная сумма дополнительного взноса («Пополняемый депозит СБ РФ»),

- Расходные операции. Существуют следующие условия договора для таких операций:

• они могут совершаться в пределах остатка средств на счете (вклад «До востребования»);

• не совершаются, за исключением закрытия счета с причислением процентов за время хранения вклада;

• совершаются на сумму, превышающую размер неснижаемого остатка, определяемого в договоре;

• предоставляется право получения процентов, присоединенных ко вкладу.

- Процентная ставка. На сегодняшний день процентные ставки по вновь открываемым вкладам в СБ РФ являются фиксированными, т.е. не подлежат изменению в течение срока вклада. Исключение составляют вклад «До востребования» и «Пенсионный», а так же вклады, открытие которых прекращено (детский целевой вклад и т.п.).

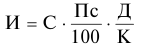

При открытии любого вида вклада между сберегательным банком и вкладчиком заключается договор, в котором оговорены условия вклада, а также права и обязанности сторон. Доход по всем видам вкладов исчисляется исходя из календарного количества дней в году и установленной по вкладам годовой процентной ставки по следующей формуле:

где  — сумма начисленных процентов;

— сумма начисленных процентов;

— сумма, на которую начисляются проценты;

— сумма, на которую начисляются проценты;

— установленная по вкладу процентная ставка;

— установленная по вкладу процентная ставка;

— количество дней, принимаемое в расчет при начислении процентов;

— количество дней, принимаемое в расчет при начислении процентов;

— календарное количество дней в году.

— календарное количество дней в году.

Вклады до востребования — это вклады, по которым не установлен срок хранения. Они могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка.

В отличие от вкладов до востребования срочные и сберегательные вклады помещаются в банки на определенный срок и приносят доход вкладчикам, обычно зависящий от длительности хранения средств на банковских счетах.

Срочные вклады могут быть изъяты только по окончании срока хранения вклада, иначе клиент лишается повышенных процентов или уплачивает банку штраф. Они выгодны банку, так как используя средства вкладчиков, внесенные на срочные вклады, в качестве ресурса, он может более свободно маневрировать ими, чем средствами во вкладах до востребования. Преимущества срочных вкладов для банков заключаются также и в том, что они не требуют поддержания постоянного резерва ликвидных средств и могут быть использованы для долгосрочных вложений, а клиенту они позволяют получить более высокие доходы. Недостаток срочных депозитов для клиентов состоит в том, что они не могут быть использованы для различных перечислений и частичного получения денег из хранящихся в виде депозита сумм, а для банка — в том, что у них увеличиваются затраты на выплату доходов вкладчиков.

Сберегательные вклады населения — это разновидность срочных вкладов, которые открываются частными клиентами с целью получения повышенного дохода в течение относительно длительного срока накопления средств на определенные цели (для осуществления в дальнейшем крупных покупок, обеспечения в старости, на случай непредвиденных расходов и т.п.) Учитывая такую направленность сберегательных вкладов, им обеспечивается наибольшая социальная защита: во-первых, клиент может в максимально короткие сроки снять деньги со вклада; во-вторых, устанавливается более высокая процентная ставка, чем по другим вкладам.

К таким вкладам относятся: «Депозит Сбербанка России»; «Пополняемый депозит Сбербанка России» и др.

Следует отметить обшее правило, используемое при открытии срочных и сберегательных вкладов. Для них характерны повышенные процентные ставки за хранение вкладов. Однако в случае востребования вклада до истечения срока хранения, доход выплачивается по ставке, установленной по вкладу до востребования.

Задача 111.

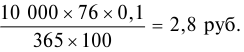

Вклад до востребования был открыт 15 января 2006 г. на сумму 10 ООО руб., процентная ставка 0,1%. 15 марта вкладчик снимает со счета 1000 руб. Требуется определить:

1) сумму процентов по вкладу за I квартал 2006 г.

2) сумму капитализации процентов по состоянию на 1 апреля 2006 г.

Решение:

При открытии вклада в карточку лицевого счета заносятся данные: дата — 15 января 2004 г.; приход — 10 000; остаток — 10 000. Осуществляется расчет процентов (76 — количество дней до конца календарного квартала, 365 — количество дней в году):

15 марта 2006 г. вкладчик снимает 1000 руб. (16 — количество дней до конца календарного квартала, 366 — количество дней в високосном году):

В карточку лицевого счета заносятся следующие данные: дата — 31 марта 2004 г.; расход — 1000; остаток — 9000; проценты отчисленные — 0,04; проценты (остаток) — 2,04 (2,08—0,04).В первый рабочий день нового квартала будет производиться капитализация процентов по состоянию на 1 апреля 2006 г. и в карточку лицевого счета будет записано: дата — 1 апреля 2006 г.; приход — 2,04; остаток — 9002,04; проценты начисленные — 9,00.

Задача 112.

Срочный вклад был открыт 5 января 2006 г. в сумме 10 000 руб., а 20 февраля 2007 г. вкладчик обратился с просьбой в банк о закрытии счета. Процентная ставка по вкладу 11% годовых. Требуется определить:

1) сумму процентов по вкладу;

2) сумму дохода на день закрытия счета.

Решение:

Расчет процентов производится следующим образом:

С 1 января 2007 г. по день закрытия счета 20 февраля 2007 г. исчисляется доход:

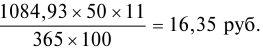

Задача 113.

Вкладчик 21 мая 2001 г. внес во вклад «Особый вклад Сбербанка России» 40 000 руб., 6 июня 2001 г. сделал дополнительный взнос 70 000 руб., 1 февраля 2002 г. снял со счета 5000 руб.

Требуется рассчитать сумму начисленных процентов к концу срока вклада

Решение:

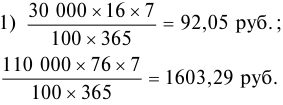

Так как с учетом дополнительного взноса, произведенного в течение 30 календарных дней со дня открытия счета, вклад составил 110 000 руб. (размер неснижаемого остатка увеличен с 30 000 до 100 000 руб.), процентная ставка по вкладу составит 7% годовых.

Начисляем проценты:

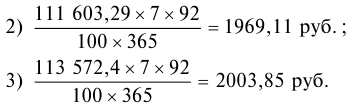

За первые три месяца хранения начисленные проценты составляют 92,05 + 1603,29 = 1695,34 руб. За вторые три месяца:

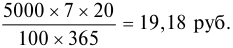

Проценты отчисленные составят:

Капитализация 22 февраля 2002 г. составляет:

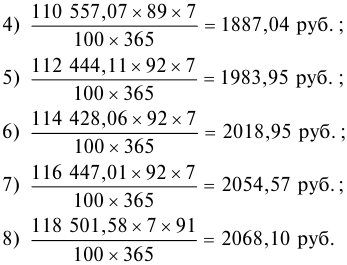

Произведем дальнейшие расчеты:

Таким образом, сумма начисленных процентов к концу срока по договору составит 120 руб. 68 коп.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: