Оглавление:

Финансовый менеджмент является частью общего менеджмента. Она изучает вопросы эффективного управления финансами предприятий на основе определенных принципов, методов и приемов организации финансовых отношений, процесса движения финансовых ресурсов, формирования и использования специальных фондов. Она формирует критерии для принятия обоснованных финансовых решений.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между субъектами в процессе движения финансовых ресурсов. Ответ на вопрос, как умело управлять этим движением и взаимоотношениями, составляет содержание финансового менеджмента. Финансовый менеджмент — это процесс выработки цели финансового управления и воздействия на них с помощью методов и рычагов финансового механизма.

Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. В данном случае под стратегией понимается общее направление и способ использования средств для достижения поставленной цели. Этот способ соответствует определенному набору правил и ограничений для принятия решений. Стратегия позволяет сосредоточить усилия на тех вариантах решения, которые не противоречат принятой стратегии, и отбросить все остальные варианты. Как только цель достигнута, стратегия перестает существовать как направление и средство достижения цели. Новые цели ставят задачу разработки новой стратегии. Тактика — это конкретные методы и приемы для достижения цели в определенных условиях. Задача управленческой тактики — выбрать наиболее оптимальное решение и наиболее приемлемые методы и приемы управления в данной экономической ситуации.

Форма собственности имеет решающее значение для управления финансами. Только собственник или лицо, уполномоченное управлять его имуществом, обладающее полной экономической и финансовой самостоятельностью и заинтересованное в результате своего труда, может осуществлять финансовый менеджмент как научную систему управления, направленную на достижение целей, которые ставит перед собой компания.

Финансовый менеджмент как система управления состоит из объекта и субъекта управления. Объектом управления в финансовом менеджменте является совокупность условий денежного оборота, обращения стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в экономическом процессе. Субъект управления — это особая группа людей (финансовый менеджмент как аппарат управления, финансовый менеджер как руководитель), которая посредством различных форм управленческого воздействия реализует целесообразное функционирование объекта.

Во-первых, каждый объект управления, каждый процесс — это система. Подсистема понимается как набор взаимодействующих элементов, образующих единое целое. Финансовая система является частью социально-экономической системы. Главная особенность социально-экономической системы заключается в том, что она основана на интересах людей. Совокупность общественных, коллективных и личных интересов влияет на состояние системы и процесс ее развития. Любая система состоит из элементов. Элементом системы является такая подсистема, которая в контексте данного исследования (наблюдение и его цель) является неделимой и не может быть далее разложена на составляющие. Поэтому элемент всегда является структурной частью системы. Например, финансовая система в целом как элемент системы включает финансовые ресурсы (денежные, основные, оборотные, оборотный капитал). Для финансов экономической единицы как неделимого элемента системы рассматриваются финансы структурного подразделения этой единицы, а для финансов единицы — финансовые ресурсы.

Каждый элемент обладает различными свойствами. Основные свойства элемента системы следующие:

- Элемент системы выполняет функцию, которая является уникальной для этого элемента и не повторяется другими элементами этой системы.

- Элемент обладает способностью взаимодействовать и интегрироваться с другими элементами. Это признак целостности системы.

- Элемент тесно связан с другими элементами в своей системе.

Из характеристик элементов финансовой системы можно вывести общее правило финансового менеджмента: всегда следует стремиться к финансовой устойчивости системы в целом, но не тех или иных элементов, подсистем.

Во-вторых, воздействие субъекта на объект управления, т.е. сам процесс управления, может иметь место только при условии циркуляции определенной информации между управляющей и управляемой подсистемами. Процесс управления, независимо от его конкретного содержания, всегда включает в себя получение, передачу, обработку и использование информации.

В-третьих, финансовая система — это сложная, динамичная и открытая система.

Сложность финансовой системы определяется неоднородностью составляющих ее элементов, неоднородностью связей между ними, структурным разнообразием элементов. Это обуславливает многообразие и различие элементов системы, их взаимосвязей, тенденций, изменений в составе и состоянии системы, разнообразие критериев их деятельности. Динамика финансовой системы обусловлена тем, что она находится в условиях постоянно меняющейся стоимости финансовых ресурсов, расходов, доходов, колебаний спроса и предложения на капитал. Это обеспечивает увеличение и углубление связей финансовой системы с внешней средой и усложняет процесс управления ею. Финансовая система является открытой системой, поскольку она обменивается информацией с внешней средой.

Элементы финансового менеджмента

Финансовая система напрямую зависит от структуры механизма управления финансами, который включает следующие элементы:

- государственное регулирование финансовой деятельности предприятия в виде законов и других нормативных актов, регулирующих налогообложение, инвестиционную деятельность предприятия, порядок платежей и формы расчетов между субъектами хозяйствования, условия получения банковских, налоговых и бюджетных кредитов и т.д.

- рыночный механизм, под воздействием которого формируется уровень цен, происходит котировка ценных бумаг на финансовом рынке, что определяет доступность кредитных средств, ликвидность отдельных денежных и долевых инструментов;

- Внутреннее регулирование финансовой деятельности компании на основе финансового планирования, доведения показателей финансовой деятельности до структурных подразделений, норм и нормативов по отдельным статьям затрат, отчислений в кассу, организации финансового контроля и т.д;

- финансовые методы, используемые в процессе анализа, планирования и контроля за финансовой деятельностью предприятия;

- Финансовый рычаг в виде ставок, процентов по кредитам, депозитам, налоговых платежей, норм амортизации, утвержденного лимита фонда, накладных расходов, командировочных расходов, расходов на развлечения и т.д.

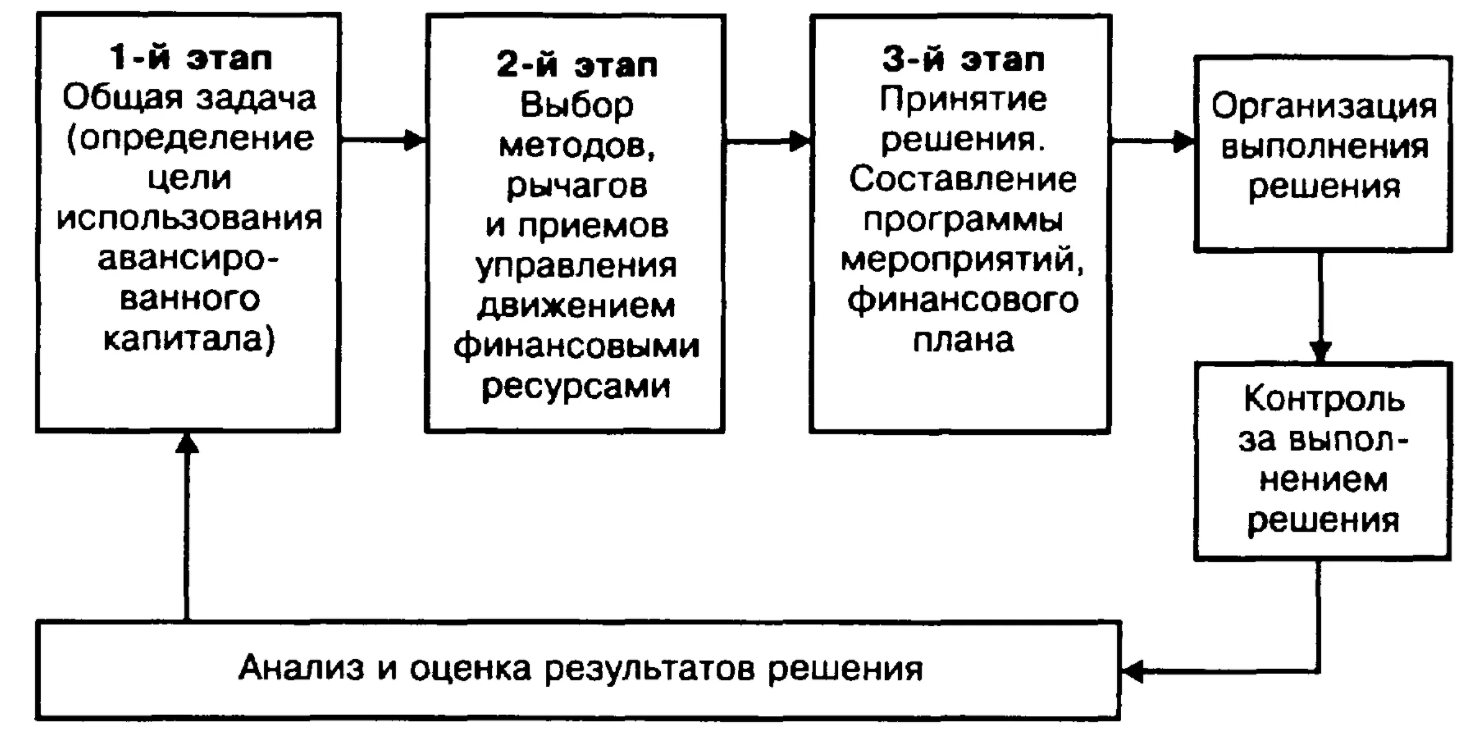

Финансовый менеджмент, управление движением капитала, требует соблюдения определенной технологии принятия финансовых решений. Сначала — постановка цели, определение проблемы, поиск альтернативных решений, сравнение альтернативных решений с целями, а затем — выбор одного из решений в соответствии с установленными критериями.

Стратегические и тактические цели обычно индивидуальны для каждой корпоративной структуры. Компании могут иметь различные интересы в регулировании массы и динамики прибыли, увеличении доли акционеров, контроле стоимости акций, дивидендной политике и других областях.

Финансовый менеджмент как научная система управления направлен на решение ряда взаимосвязанных задач, таких как:

- Обеспечение высокой финансовой устойчивости компании на основе эффективной политики финансирования хозяйственной и инвестиционной деятельности, привлечения различных источников финансирования;

- Оптимизация структуры капитала;

- Поддержание постоянной платежеспособности на основе эффективного управления денежными потоками компании;

- обеспечение ликвидности текущих активов;

- Минимизация остатков свободных денежных средств;

- Максимизация прибыли компании за счет эффективного управления активами и оптимизации их размера и состава;

- Проведение соответствующей налоговой, амортизационной и дивидендной политики;

- Минимизация финансовых рисков, их избежание;

- Выбор эффективных форм внутреннего и внешнего финансирования.

Подходы к решению управленческих проблем могут быть самыми разными. Поэтому финансовый менеджмент обладает многовариантностью, то есть сочетанием стандартных и нетрадиционных финансовых комбинаций в конкретной ситуации.

Главное в финансовом менеджменте — правильная постановка целей и динамика в управлении. Эффективность финансового менеджмента во многом зависит от реакции на изменения условий финансового рынка, финансовой ситуации внутри и за пределами страны. В финансовом менеджменте не существует готовых рецептов. Она учит тому, как добиться успеха для конкретной компании в конкретной ситуации с помощью знания методов, приемов, способов решения тех или иных экономических проблем.

В связи с этим главной фигурой в компании должен быть не глава администрации, не коммерческий директор, а финансовый менеджер как субъект управления в финансовом менеджменте. Этот специалист отвечает за деньги, он должен следить за тем, чтобы финансовые ресурсы не растрачивались, а накапливались, постоянно циркулировали, другими словами — работали, приносили новый доход.

Как правило, деятельность финансового менеджера включает в себя следующее:

- Прогноз денежных поступлений и направлений их рационального использования, обоснование финансовых потребностей на текущий период и на перспективу;

- Определение степени риска, его вероятности, а также предельного значения;

- Обеспечение непрерывного денежного цикла и устойчивого финансового положения компании как основы для ее эффективной деятельности;

- Выбор наиболее рациональных форм и методов финансирования и кредитования, денежных вложений, расчетов с партнерами, финансовыми и кредитными органами;

- Обеспечение роста прибыли;

- Поддержание стратегии финансового развития компании, расширение бизнеса, повышение экономического рейтинга компании.

Руководитель финансового отдела

Финансовый менеджер обладает определенной квалификацией. Он должен обладать широкими знаниями в области экономики, финансов и кредитования. Он должен знать способы финансирования, кредитования, особенности расчета и ценообразования в конкретной сфере деятельности. Кроме того, он должен обладать общей культурой и культурой общения.

Кроме того, такие качества менеджера, как находчивость, интуиция, способность выбирать лучшее в конкретной ситуации из множества возможных вариантов. И, конечно, порядочность, искренность — все то, что ценится в бизнесе.

Сущность финансового менеджмента как экономической категории проявляется в его функциях. Их научно обоснованная характеристика необходима для эффективной организации управления финансовой деятельностью предприятия.

Систематизировав данные из работ ведущих отечественных специалистов по финансовому менеджменту, можно сделать вывод, что в настоящее время существуют три основные точки зрения на систему функций финансового менеджмента.

Первый сводится к фактическому определению функций финансового менеджмента и корпоративных финансов с некоторыми вариациями. В частности, Л.Н. Павлова выделяет следующие три функции финансового менеджмента:

- Воспроизводственная функция, которая заключается в обеспечении сбалансированности движения материальных и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства;

- функция распределения, которая заключается в формировании и использовании денежных средств и поддержании эффективной структуры капитала компании;

- Функция контроля, которая заключается в контроле реального оборота денег в форме контроля за изменениями финансовых коэффициентов, состоянием платежей и расчетов или в форме контроля за реализацией стратегии финансирования.

Второй взгляд подразумевает отождествление функций финансового менеджмента и менеджмента (управления) с некоторыми вариациями. Иногда к функциям управления добавляются одна или две функции финансов. Например, Е. И. Шохин выделяет следующие шесть функций в финансовом управлении организацией:

- репродуктивной функции, интерпретация которой сходна с интерпретацией Л.Н. Павловой;

- организационная функция, предполагающая взаимную увязку ресурсов в пространстве и времени;

- Финансовое планирование, которое количественно оценивает запланированные процессы и мероприятия;

- Прогнозирование, которое позволяет выявить определенные тенденции, возникающие на рынке;

- стимулирующая функция, обеспечивающая необходимую мотивацию как для владельцев, так и для всей команды компании;

- Функция контроля, отражающая состояние оборачиваемости ресурсов, эффективность управления экономикой, обеспечение контроля за решениями руководства в области финансов, сбор необходимой информации, анализ факторов, вызвавших отклонение от запланированных параметров.

Третья точка зрения обходит стороной вопрос о функциях финансового менеджмента. В частности, В.В. Ковалев отмечает, что финансовый менеджмент как практическая деятельность реализуется в конкретных методах и способах управления финансами хозяйствующего субъекта. При этом финансовый менеджмент может применять и различные методы, которые изначально были разработаны в рамках той или иной экономической науки. Как известно, этот взгляд отражает зарубежный, прежде всего американский, подход к финансовому менеджменту как к процессу управления корпоративными финансами.

Рассматривая данные точки зрения на функции финансового менеджмента организации, следует отметить, что финансовый менеджмент, как своеобразное «пересечение» корпоративных финансов и менеджмента, должен обладать основными характеристиками каждой из этих составляющих, включая функции.

Этот вывод позволяет нам утверждать однородность первых двух точек зрения и неприемлемость третьей.

Известно, что финансы организации как экономическая категория проявляют свою экономическую сущность через определенные функции. Существуют две основные точки зрения на количество этих функций и их содержание. Согласно первой (Е.А. Вознесенский, В.П. Иваницкий, Б.М. Сабанти, Н.Ф. Самсонов, А.А. Володин, И.А. Бланк и др.), которая в настоящее время является наиболее распространенной, финансы организации выполняют три функции: снабженческую, распределительную и контрольную (последнюю Б.М. Сабанти не признает).

Функция предложения (в некоторых литературных источниках ее также называют fund-building или resource-building) связана с генерацией денежных средств и предполагает, что организация должна быть полностью обеспечена оптимальным количеством необходимых денежных средств, следуя очень важному принципу: все расходы должны покрываться собственными доходами. Временные дополнительные потребности в денежных средствах покрываются за счет займов и других внешних средств. Оптимизация источников средств является одной из основных задач финансового менеджмента предприятия, поскольку при избытке средств снижается эффективность их использования, а при дефиците возникают финансовые трудности, которые могут привести к серьезным последствиям. Более того, оптимизация источника средств является одним из способов достижения наивысшего финансового результата.

Распределительная функция корпоративных финансов связана с использованием денежных ресурсов и тесно взаимодействует с функцией обеспечения. Коэффициенты распределения также существенно влияют на итоговый результат. Распределенная выручка от реализации продукции частично используется для возмещения затрат предприятия (потребленные средства производства и заработная плата), а другая часть представляет собой прибыль. Прибыль делится между предприятием и бюджетом.

Функция контроля финансов организаций связана с применением различных видов поощрений и наказаний, а также соответствующих показателей. Если компания вовремя платит в бюджет, банки, поставщикам, она тем самым улучшает свои конечные результаты, повышает эффективность производства и использования средств. В противном случае ей приходится платить штрафы, пени, неустойки, возникает напряженная финансовая ситуация, ухудшаются конечные результаты. Одной из форм финансового контроля является использование финансовых коэффициентов. Наиболее важным из них является стабильное наличие средств у компании. Именно в этом проявлении взаимодействия контрольной функции финансов с первыми двумя функциями — это и есть проявление финансового контроля со стороны рубля. Другими финансовыми показателями являются: Долги перед поставщиками, банком, бюджетом, сотрудниками, обеспечение оборотного капитала соответствующими источниками, убытки, ликвидность, платежеспособность и т.д.

Вторая точка зрения (Л.А. Дробозина, Н.В. Шаталова, Н.В. Колчин, В.М. Родионова и др.) предполагает наличие только двух функций — распределения и контроля (учет и контроль). Она была широко распространена в советский период и сохранилась до сих пор. Отличие от предыдущего очевидно: в нем процессы как формирования, так и использования средств компании объединены одной функцией — распределением, что обусловлено их тесным взаимодействием.

Однако для того, чтобы применить ту или иную функцию финансового менеджмента, необходимо внедрить ее в компании и организовать ее успешную и плодотворную работу.

Организация финансового менеджмента в компании

Корпоративные финансы — это совокупность денежных отношений, связанных с формированием и использованием денежных доходов и накоплений компании.

Корпоративные финансы обеспечивают оборот основного и оборотного капитала и взаимоотношения с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и другими институтами финансово-кредитной системы.

Для предпринимателя важно обратить внимание на две функции финансов: Размножение и контроль.

Воспроизводственная функция заключается в обслуживании кругооборота основного и оборотного капитала денежными ресурсами в процессе хозяйственной деятельности предприятия на основе формирования и использования денежных доходов и начислений.

Функция контроля — это финансовый контроль производственно-хозяйственной деятельности предприятия. Финансовый контроль позволяет не только выявить непроизводительное использование материальных, трудовых и денежных ресурсов, но и найти резервы повышения эффективности производства, избежать возможных потерь и непроизводительных затрат.

Финансы компании имеют определенную организацию, основанную на следующих принципах:

- жесткая централизация финансовых ресурсов, позволяющая предприятию оперативно маневрировать финансовыми ресурсами, их концентрация на основных направлениях производственно-хозяйственной деятельности;

- Финансовое планирование, которое определяет все денежные доходы компании и основные направления их расходов в долгосрочной перспективе;

- Формирование крупных финансовых резервов, обеспечивающих стабильную работу компании в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами.

Эти принципы закреплены в финансовой стратегии компании, которую разрабатывает и реализует финансовый менеджер.

Финансовый менеджмент — это область производственных отношений из сферы микроэкономики, которая связана с оптимизацией финансовых ресурсов фирмы с целью достижения максимальной прибыли собственниками.

Основной целью финансового менеджмента является достижение самодостаточности компании.

Самоокупаемость — способность предприятия покрывать свои затраты (издержки) результатами производства, обеспечивая повторяемость производства на неизменном уровне. Самоокупаемость является неотъемлемой частью самофинансирования предприятия.

Самофинансирование — это способность предприятия за счет полученных средств не только возмещать себестоимость продукции, но и финансировать расширение производства, решение социальных проблем. Самофинансирование осуществляется за счет прибыли и амортизации. Однако в процессе накопления сумма прибыли уменьшается из-за налогов и различных выплат из прибыли. В итоге остается нераспределенная прибыль. Из нераспределенной прибыли и амортизации формируется финансовый фонд, или основные источники самофинансирования предприятия.

Однако финансирование может также осуществляться путем привлечения средств с долгового рынка, что включает: банковский кредит, выпуск ценных бумаг (акций и облигаций).

Таким образом, общий капитал компании можно разделить на две части: Капитал и долг.

Собственный капитал — это капитал, сформированный за счет личных средств владельцев компании и выпуска всех видов акций. Собственный капитал является одним из основных показателей надежности компании, ее способности выполнять свои обязательства.

Долговой капитал — это капитал, привлеченный за счет полученных кредитов, выпущенных облигаций и IPO. При реализации крупных инвестиционных проектов на заемный капитал обычно приходится наибольшая доля капитальных затрат.

Уровень финансирования расширения зависит от четырех факторов:

- Налогообложение. Сумма налогов оказывает прямое влияние на размер нераспределенной прибыли.

- Сумма амортизационных отчислений.

- Поведение компании на рынке банковских кредитов.

- Поведение компании на рынке ценных бумаг.

Цель финансового управления в бизнесе заключается в следующем:

- регулярно предоставлять компании ресурсы, необходимые для ее рационального оснащения и бесперебойного ведения бизнеса, в требуемое время, с минимальными затратами и без ущерба для независимости компании по отношению к третьим лицам и ее возможной коммерческой деятельности;

- контролировать, прежде всего, рациональное использование средств и прибыльность операций, для которых эти средства предназначены.

Финансовая деятельность — это точка соприкосновения между источниками средств компании и их использованием. Финансы — это деятельность, которая генерирует и реализует финансовые решения в компании.

Управление финансами сопровождается постоянным принятием решений на основе сбора определенной информации, применения определенных методов обработки информации, анализа и расчета различных финансовых и экономических показателей, предвидения и учета возможных потерь, в том числе связанных с предоставлением денег во времени.

Внутренняя и внешняя информация

В зависимости от источников образования информация, необходимая менеджеру, делится на внутреннюю и внешнюю. Показатели, полученные из внешних источников, делятся на три группы.

Первая группа — это информация, характеризующая экономическое развитие государства. На его основе, анализа и прогнозирования условий внешней среды, в которую необходимо инвестировать, формируется финансовая стратегия развития активов и капитала предприятия. Информационная база создана на основе опубликованных данных государственной статистики и включает в себя:

- показатели макроэкономического развития (объем доходов и расходов бюджета, размер дефицита (профицита) бюджета и денежной эмиссии, индекс инфляции и др;)

- Показатели по отрасли, к которой принадлежит компания: объем произведенной (реализованной) продукции, общая стоимость активов, размер задействованного капитала, включая собственный, размер баланса и чистой прибыли, индекс цен на продукцию.

Вторая группа — это показатели, характеризующие состояние финансового рынка. Они помогают принимать решения, связанные с формированием портфеля долгосрочных и краткосрочных финансовых активов. Информационная база создается на основе публикаций коммерческих изданий и электронных источников информации и содержит показатели, характеризующие экономику:

- Фондовый рынок (виды акций, облигаций, торгуемых на бирже и внебиржево, цены и объем сделок и т.д.);

- Денежный рынок (депозитные и кредитные ставки коммерческих банков, официальные курсы обмена отдельных валют и курсы покупки и продажи коммерческих банков).

Третья группа — это показатели, которые характеризуют работу партнеров и используются для принятия оперативных управленческих решений. Источником информации в данном случае являются публикации отчетных материалов в прессе, соответствующие рейтинги, а также платные бизнес-справки. Состав показателей по каждому блоку определяется конкретными задачами финансового менеджмента, объемом хозяйственных операций и продолжительностью партнерства.

Показатели, генерируемые из внутренних источников информации, можно разделить на две группы.

Первая группа — это показатели финансового учета предприятия, которые составляют основу информационной базы финансового менеджмента. Они имеют ряд преимуществ. Они могут включать в себя:

- Унифицированность (позволяет использовать стандартные технологии и алгоритмы);

- регулярность обучения (не реже одного раза в квартал);

- высокая степень надежности (отчетность подготовлена на основе финансового учета, предоставлена внешним пользователем и подлежит внешнему аудиту).

Информация, включенная в эту группу, включает показатели из разделов баланса «Активы», «Обязательства» и «Счет доходов и расходов».

Вторая группа — это показатели управленческого учета предприятия. Состав показателей, сроки их предоставления определяются конкретными целями финансового менеджмента. В общем случае эта информация может быть представлена по сферам и регионам деятельности, видам продукции, отдельным структурным единицам и подразделениям предприятия.

Показатели второй группы используются для мониторинга текущей финансовой деятельности и оценки ее эффективности, формирования финансовой стратегии и политики компании по отдельным аспектам ее финансового развития.

Создание информационной базы показателей из внешних и внутренних источников в конечном итоге позволяет создать целевую информационную базу для финансового менеджмента, ориентированную на принятие стратегических решений и эффективное повседневное управление финансами.

Компаниям не всегда удается правильно организовать и использовать систему управления финансами. Это может привести к различным проблемам.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Математические модели в менеджменте

- Операционный риск-менеджмент

- Проблемы и трудности стратегического управления

- Методы управления организационной структурой

- Психология в управлении персоналом

- Цели деятельности коммерческих и некоммерческих организаций

- Французская модель менеджмента

- Адаптивные организационные структуры

- Деловое общение его виды и формы

- Налоговое планирование на предприятии