Оглавление:

Каждый участник рыночных отношений удовлетворяет свои потребности с помощью материальных ресурсов. Термин «материальные ресурсы» связан с терминами «запасы», «производственные запасы» и имеет то же значение. Определение этому дает экономический словарь, где под запасами понимается «совокупность материальных ресурсов (сырья, материалов), затрат в производстве (незавершенного производства) и оборотных вещей (готовой продукции и товаров), которые предназначены для обеспечения деятельности предприятия, выпуска необходимой продукции (или услуг, работ) и денежного оборота».

Основные средства являются частью имущества компании вместе с основными средствами, нематериальными активами, инвестициями, дебиторской задолженностью, денежными средствами и их эквивалентами и другими активами, отраженными в балансе. Они отличаются от вышеперечисленных видов стоимости своей физической основой, составом и использованием в деятельности предприятия. В отличие от них, объекты ТММ полностью потребляются за один производственный цикл, в ходе которого они меняют свою первоначальную материально-природную форму на другой вид материальных ресурсов (незавершенное производство или готовую продукцию). Для последующих производственных циклов новые аналогичные материальные ресурсы требуются в исходном виде, что определяет массовый характер операций по их закупке, формированию запасов и выдаче на переработку.

В связи с этим предприятия создают технологические, энергетические и резервные запасы. Формирование таких запасов является фактором, обеспечивающим безопасность логистической системы, ее гарантом и гибким функционированием. Стимуляторами формирования запасов являются затраты на их отрицательный уровень (дефицит). При нехватке (недостаточности) материальных ресурсов возможны три вида затрат, которые перечислены в порядке возрастания их негативного влияния:

- расходы, связанные с невыполнением контракта;

- стоимость потерянных продаж;

- стоимость потери клиента.

Материальные ресурсы, в отличие от других видов активов предприятия, нормируются, что является предпосылкой для системы управления запасами. Нормируются объемы и сроки поставок, запасы на складах, выпуск в производство и длительность производственного цикла.

Создание материальных запасов требует больших инвестиций, обычно за счет заемных средств, и поэтому представляет собой один из факторов, определяющих финансовую политику предприятия и влияющих на уровень выпуска продукции в целом.

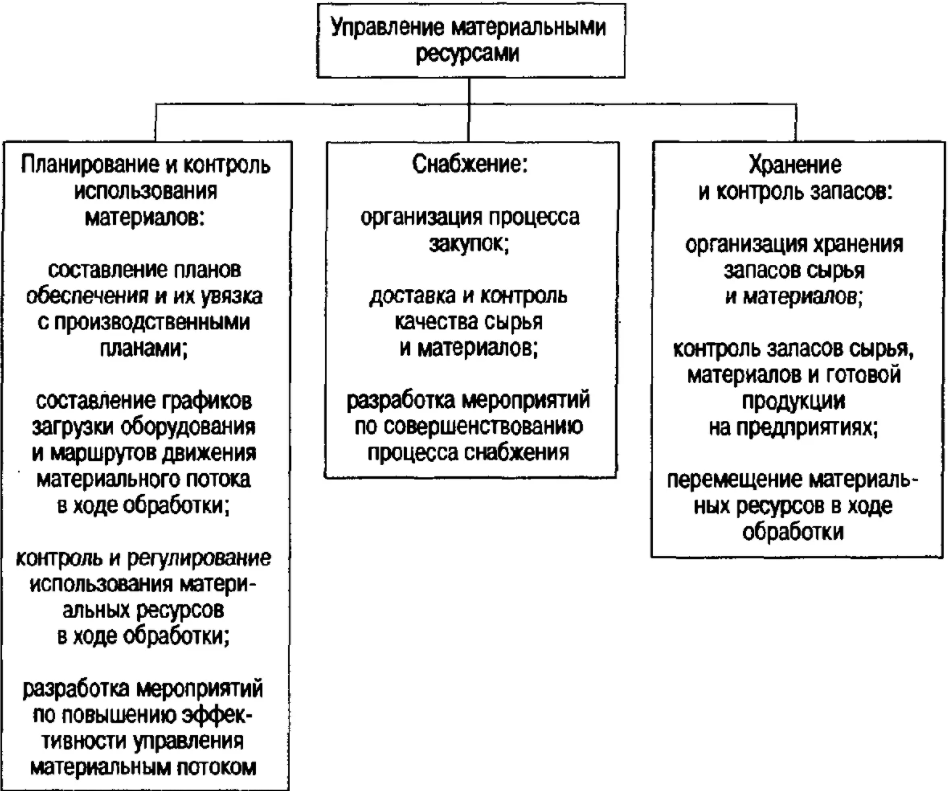

Из этого следует, что материальные ресурсы в компании требуют особого внимания и управления. Основными целями управления материальными ресурсами являются:

- Определите точность их записей;

- Получение точной информации о наличии и движении запасов в местах хранения и обеспечение их сохранности;

- Валидность рассчитанных норм для их промышленного потребления;

- Выявление и продажа материальных ресурсов, не нужных бизнес-подразделению, для мобилизации финансовых ресурсов.

Анализ и планирование, как функция управления бизнесом, могут достичь своих целей путем решения проблем, стоящих перед экономическими службами, которые можно найти в:

- Контроль за сохранностью материальных ресурсов в местах их использования и хранения;

- Надлежащее и своевременное документирование всех операций по перемещению материальных ресурсов;

- Определять и регистрировать затраты, связанные с закупкой материалов;

- Систематический контроль за поступлением материалов, соблюдением установленных норм инвентаризации, правильным отпуском материалов в производство и их использованием;

- своевременное выявление ненужных и излишних материалов для их утилизации в соответствии с существующей процедурой.

Выполнение поставленных задач связано с выполнением массы однородных операций по отражению в различных видах бухгалтерского учета и анализа, что делает процесс управления ими одной из трудоемких областей экономической работы.

Гетерогенность и разнообразие материальных ресурсов приводит к необходимости их классификации по различным признакам, которые применяются в практической деятельности экономистов. По роли и назначению в производственном процессе материальные ресурсы классифицируются в порядке счетов и субсчетов бухгалтерского учета по МСФО, а по техническим характеристикам и свойствам, в целях разработки номенклатуры, подразделяются на учетные группы, подгруппы, конкретные наименования.

Экономическое содержание материальных ресурсов компании

Условиями, обеспечивающими эффективное управление материальными ресурсами, являются:

- Материалы должны храниться на складах, отвечающих определенным требованиям для конкретных видов запасов;

- Приток и отток физических ресурсов должен измеряться с применением соответствующих единиц измерения, а места хранения должны быть оборудованы измерительными приборами;

- Их сохранность должна быть гарантирована сотрудниками склада, с которыми должны быть заключены договоры о материальной ответственности.

Материальные ресурсы компании всегда рассматривались как фактор, обеспечивающий безопасность логистической системы и ее гибкое функционирование, и являлись своего рода «страховкой».

Существует три вида инвентаризации: Материалы (включая сырье, компоненты и топливо), незавершенное производство (незавершенное производство) и готовая продукция. В зависимости от своего предназначения они делятся на следующие 3 категории:

- Технологические (переходные) запасы, которые перемещаются из одной части логистической системы компании в другую;

- текущие (циклические) — акции, создаваемые объемом поставки;

- Резерв (страховка или «буфер»), создаваемый на случай ожидаемых изменений в спросе или предложении на тот или иной вид материального ресурса.

Такое разделение материальных ресурсов чаще всего используется в аналитических целях. В теории и практике менеджмента его классификация схематично может быть представлена следующим образом.

Давайте охарактеризуем каждый из них:

- Сырье и основные материалы — предметы, которые непосредственно участвуют в формировании новой продукции, являются неотъемлемой частью ее состава и определяют ее основу. Сырьем в данном случае считаются такие основные материалы, которые являются продуктами добывающей промышленности или сельского хозяйства;

- Полуфабрикаты — это изделия, прошедшие определенную стадию или этап технологического процесса и предназначенные для дальнейшей обработки на конкретном предприятии. Он используется в последующих операциях для получения готового продукта;

- Аксессуары также являются частью конечного продукта и поставляются как отдельные части будущего конечного продукта от различных поставщиков для сборки;

- Вспомогательные материалы не являются непосредственной частью конечного продукта, они не составляют его основу. Эти предметы способствуют либо преобразованию основных материалов — улучшают их качество, внешний вид, защищают от порчи, либо нормальному ходу производственного процесса;

- Топливо выделено в отдельную группу из-за его высокого удельного веса. Топливо бывает твердое (уголь, торф, дрова), жидкое (мазут, керосин), газообразное (природный газ) и другие виды, используемые в технологическом процессе;

- Контейнеры и тара — это изделия, в которые помещают сырье, полуфабрикаты, отходы, запасные части и готовую продукцию для обеспечения безопасности при транспортировке. Контейнеры, в свою очередь, классифицируются по различным свойствам и могут быть многоразовыми, металлическими, жесткими и так далее. Упаковка, как правило, может быть продаются вместе с готовыми коммерческими продуктами;

- Запасные части — различные детали для ремонта машин, оборудования, механизмов. Ввиду их особой важности их не следует смешивать с другими материальными активами;

- Отходы основного производства рассматриваются при планировании и анализе как прочие материалы и представляют собой металл, кожу, ткань, древесные остатки, стружку и т.д. Многоразовые отходы — это остатки сырья, материалов, полуфабрикатов, теплоносителей и других веществ, возникающие в процессе производства, которые полностью или частично утратили потребительские свойства сырья и поэтому используются с большей затратой или не используются вовсе;

- Строительные материалы — предметы труда, используемые в строительных, монтажных и ремонтно-строительных работах предприятия. Данный вид материалов обладает теми же свойствами, что и материалы, перечисленные в разделе 1 «Сырье и основные материалы», которые используются только в строительной отрасли.

Меры физического и стоимостного учета используются для контроля движения материальных ресурсов, т.е. их получения, наличия и отпуска, а также для измерения и расчета экономических ресурсов. Для этого необходимо использовать количественный и стоимостной учет.

Натуральные меры используются для представления однородных объектов в бухгалтерском учете и выражаются количеством (штук), весом (тонна), мерой (метр), объемом (литр), площадью (гектар) и так далее. Выбор соответствующей единицы измерения зависит от характеристик объектов труда, подлежащих учету. Использование естественных измерительных приборов позволяет одновременно получить количественные показатели и качественные характеристики этих ценных объектов.

Стоимостная мера используется для расчета экономических явлений в денежном выражении: в национальной валюте — тенге. При импорте или экспорте материалов иностранная валюта конвертируется в тенге по курсу, установленному Национальным банком Казахстана. Мера стоимости является обобщенной и базовой.

Кроме того, в редких случаях для непрофильных материалов могут использоваться физические меры. Из этого следует, что физические меры используются для количественного учета, а денежные — для суммарного.

Нормативно-правовые основы оперативного управления материалами

Нормативно-правовая база управления материальными ресурсами предприятия предусматривает использование таких актов, имеющих уровень законов, как. Гражданский и Налоговый кодексы РК, Закон «О бухгалтерском учете и финансовой отчетности», уровень внутреннего нормативного документа, изданного Министерством финансов, Стандарт бухгалтерского учета (KAS) 7 «Учет ТМЦ», уровень международного нормативного документа — МСФО 2 «Запасы», а также отраслевые руководства, правила, положения и инструкции по планированию, учету, оценке, переоценке, отчетности, а также документы внутреннего уровня — Учетная политика предприятия. Основные нормативно-правовые акты Республики Казахстан, используемые при управлении ТМП в компании.

Нормативно-правовая база затрагивает три важных вопроса в процессе управления запасами:

- Признание права собственности;

- Принадлежность к группе, подгруппе или виду;

- Стоимость и количественная оценка.

Прежде всего, материальные ресурсы имеют материальную форму и поэтому должны кому-то принадлежать, они имеют правовую категорию «собственность». Как материальные ценности, они относятся к средствам производства, право собственности на средства производства гарантируется статьей 26 Конституции РК, которая гласит, что «в РК признаются и защищаются равным образом государственная и частная собственность» и далее «граждане в РК могут иметь в частной собственности любое законно приобретенное имущество».

Согласно статье 188 Гражданского кодекса РК, собственнику материального ресурса принадлежат права владения, пользования и распоряжения. Право на владение — это юридически обеспеченная возможность осуществлять фактическое владение материальными ресурсами. Право пользования — это юридически закрепленное право использовать материалы и извлекать из них выгоду на основе их полезных свойств. Право распоряжения — это юридически обеспеченная возможность определять юридическую судьбу материального ресурса. Эти важные моменты, определяющие принадлежность предметов труда и продуктов производства определенным людям, являются основой в учете и планировании предметов труда. В связи с этим объекты материальных ресурсов могут быть имущественными (имущество хозяйствующего субъекта) и неимущественными (имущество других субъектов, но находящееся на данном предприятии). К последним могут относиться, например, материалы, принятые на переработку (давальческое сырье), или материальные ценности, принятые на ответственное хранение (в случае нарушения договора поставки).

Кроме того, приобретение, использование и реализация материальных ресурсов связаны с уплатой различных налогов, установленных Налоговым кодексом Республики Казахстан. Использование различных видов запасов в производственном процессе, изменение их материально-натуральной формы, что связано с затратами предприятия. Стоимость материалов, включенных в себестоимость продукции и расходы за период, влияет на сумму вычетов при расчете корпоративного подоходного налога, подлежащего уплате в государственный бюджет, а также на сумму налога на добавленную стоимость.

Для организации правильного учета материально-производственных запасов используется план счетов, разработанный в соответствии с МСФО и утвержденный Министерством финансов Республики Казахстан. На основе этого отраслевого свода правил предприятия разрабатывают рабочий план счетов. Второй раздел этого графика «Запасы» предусматривает их подразделение на «Материалы» (подраздел 10), «Незавершенное производство» (подраздел 11) и «Товары» (подраздел 12). Их дальнейшее подразделение на счета и субсчета внутри каждого подраздела основано на принадлежности материальных ресурсов к определенной группе, подгруппе и виду в зависимости от их назначения, характеристик, идентичности и стадии готовности.

Правительство Республики Казахстан разработало поэтапный план перехода компаний на МСФО. Основные положения учета ТМЗ с международной точки зрения отражены в МСФО 2 «Запасы».

Оценка физических ресурсов в компании является наиболее сложной и важной частью нормативного подхода к их учету и планированию.

Согласно МСФО 2 «Запасы», запасы оцениваются по наименьшей из двух величин: себестоимости и чистой стоимости реализации. Основная цель стандарта — определить порядок учета товарно-материальных запасов, который включает:

- Классификация и оценка запасов;

- Учет затрат, связанных с производством, и формирование себестоимости продукции;

- Группировка производственных затрат в соответствии с их экономическим содержанием, выделение затрат, которые не включаются в себестоимость продукции;

- Методы учета затрат и методы калькуляции себестоимости запасов.

Оценка запасов в балансе предприятия осуществляется по фактической себестоимости. В синтетическом учете они рассчитываются по одной и той же стоимости, в аналитическом — по фиксированным расчетным ценам (договорная или плановая калькуляция).

Себестоимость — это фактические затраты, понесенные на приобретение или изготовление материалов. Чистая стоимость реализации — это предполагаемая цена продажи в ходе обычной деятельности за вычетом предполагаемых затрат на завершение работ и расходов на продажу.

Он используется, когда затраты не могут быть возмещены, поскольку: данные запасы повреждены, частично или полностью устарели, или их продажная цена упала.

Стоимость приобретения товарно-материальных запасов

Стоимость закупленных запасов включает фактурную стоимость материалов в соответствии со счетами поставщиков (за исключением налога с продаж) и транспортно-заготовительные расходы. Торговые скидки, возврат переплаченных тарифов и другие подобные корректировки вычитаются из суммы ВЗР.

Если аналитический учет запасов ведется по плановым и учетным ценам, то фактические затраты представляют собой сумму материалов по этим ценам плюс или минус отклонения фактических затрат от затрат по учетным ценам. Эти цены разрабатываются самими компаниями на основе контрактных цен с учетом планируемого количества ВЗР.

Расчетные цены отражаются в номенклатурах — прейскурантах. В текущем учете цены и номенклатурные номера материалов вносятся во все документы и регистры, в которых отражаются остатки и движение материальных ресурсов.

МСФО 2 «Запасы» рекомендует предприятиям использовать следующие методы оценки:

- по средневзвешенной стоимости (средняя оценка);

- по стоимости приобретения последних покупок (метод LIFO);

- по стоимости первых покупок (метод ФИФО);

- с конкретной идентификацией.

Средневзвешенная стоимость — это метод оценки с использованием средней стоимости запасов, имеющихся на начало отчетного периода (месяца), плюс стоимость запасов, приобретенных (приобретенных) в течение отчетного периода. Средняя стоимость рассчитывается путем деления общей стоимости запасов на количество единиц. В результате получается средневзвешенная стоимость единицы запасов на конец отчетного периода.

В течение отчетного периода одни и те же товарно-материальные запасы могут быть закуплены у разных поставщиков по разным ценам. Себестоимость запасов на конец отчетного периода, определяемая по методу средневзвешенной себестоимости, учитывает все цены и, таким образом, сглаживает увеличение или уменьшение.

Этот метод позволяет наиболее реалистично представить стоимость запасов, приобретенных по разным ценам на конец отчетного периода. В организациях с большой номенклатурой товарно-материальных ценностей это позволяет облегчить их текущий учет.

Оценка запасов по методу ЛИФО заключается в оценке запасов, поступающих в производство (реализацию), по стоимости последних закупок и расчете себестоимости запасов на конец отчетного периода на основе стоимости первых закупок. Этот метод позволяет определить себестоимость проданных товаров по текущим ценам.

Оценка запасов по методу ФИФО основана на предположении, что независимо от даты приобретения запасов, поступивших в производство, они первоначально списываются по стоимости первой приобретенной партии, затем по стоимости второй партии и так далее в порядке потребления до полного потребления запасов за месяц, то есть первые запасы, поступившие в производство, оцениваются по стоимости первых покупок. Эффект этого метода заключается в том, что запасы на конец отчетного периода оцениваются по фактической стоимости последних закупок, а в себестоимость проданных товаров включается стоимость первых закупок.

Метод специфической идентификации — это метод оценки запасов по фактической себестоимости, который обычно используется в организациях с небольшим ассортиментом запасов, выполняющих специальные заказы (индивидуальное производство). Этот метод предполагает, что организация имеет возможность вести учет и осуществлять контроль над каждой партией запасов, он используется для каждой группы запасов (высокоценные, редкие, дефицитные, наиболее важные).

Точность определения материальной себестоимости продукции, а также величины балансовой и налогооблагаемой прибыли во многом зависит от выбора метода оценки запасов, так как оценка напрямую влияет на величину валового дохода за счет себестоимости реализованной продукции, работ, услуг и, конечно, на сумму корпоративного подоходного налога и конечные результаты производственно-финансовой деятельности.

Политика управления запасами

Материальные запасы занимают значительную долю в оборотных активах, поэтому скорость их оборота является одним из основных факторов, влияющих на скорость оборота оборотных активов. Из практических консультаций по финансовому менеджменту известно, что из общей экономии, которую организация получает от эффективного финансового менеджмента, 50% может быть достигнуто за счет эффективного управления запасами, 40% — за счет управления дебиторской и кредиторской задолженностью и 10% — за счет управления процессами.

Целью финансового управления запасами является сокращение длительности производства и всего операционного цикла, снижение текущих затрат на хранение, высвобождение из текущего хозяйственного оборота части финансовых активов и реинвестирование в другие активы.

Продолжительность фазы накопления запасов в производственной инвентаризации обусловлена рядом причин. Во-первых, всегда существует риск кратковременной остановки производства в случае недопоставки сырья и материалов. Во-вторых, приобретая большую партию материалов на условиях оптовой закупки, организация платит меньшие суммы. Поэтому размер производственных запасов очень часто превышает необходимую потребность в них. С точки зрения финансового менеджмента поиск рационального объема пополнения позволит сократить отток денежных средств на аренду и охрану складов, страхование запасов, уменьшить расходы на порчу, хищения, налоги на имущество и в целом ликвидировать «замораживание» денежных средств в избыточных запасах товарно-материальных ценностей.

Задача финансового менеджмента — найти «золотую середину» между затовариванием, которое может привести к финансовым трудностям (дефициту ликвидности), и затовариванием, которое опасно для стабильности производства.

Финансовое управление запасами как элементами оборотного капитала включает ряд последовательных шагов:

- Анализ наличия производственных запасов и оценка эффективности их использования;

- Установить целевые показатели для производственных запасов;

- Оптимизируйте размер основных групп текущего инвентаря;

- Создайте эффективную систему контроля наличия и движения товарно-материальных запасов в рамках всей организации.

При оценке уровня обеспеченности производства производственными запасами фактические запасы сравниваются с нормой оборотных средств по данной группе, которая рассчитывается на основе их среднедневного потребления и средней нормы запаса в днях. Если фактическая стоимость запасов превышает норму, значит, организация обеспечена данным видом сырья и может даже возникнуть проблема затоваривания. Эффективность использования запасов определяется показателями рентабельности этой группы оборотного капитала и скоростью его оборачиваемости.

Запасы, которые являются частью оборотных активов, создаются в организациях для различных целей.

Оптимизация запасов осуществляется для различных типов запасов на основе применения различных моделей и систем управления запасами. К основным инструментам оптимизации управления запасами на складах, которые включают запасы готовой продукции для оптовой и розничной торговли, а также запасы сырья и материалов для производственного процесса, относятся модель оптимального размера заказа и модель оптимальной партии продукции.

Оптимальный размер заказа — это математически рассчитанный размер заказа, при котором достигается оптимальное соотношение между затратами на создание запасов и затратами на подготовку и выполнение заказа.

Целью определения оптимальной партии заказа является обеспечение производственно-торгового цикла с наименьшими совокупными затратами на хранение и организацию заказа.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Связи в организации и координация

- Формирование моделей менеджмента

- Структура управления и ее элементы

- Организация как система

- Конкретные направления в менеджменте

- Альтернативные подходы к риск-менеджменту

- Тенденции современной социальной корпоративной ответственности на примере российских и зарубежных компаний

- Системный подход при анализе потенциала организации

- Влияние организационной культуры на персонал

- Принципы и методы структуризации проекта